Marché du polyuréthane coulant: par type prépolymère (prépolymère de base en polyester, prépolymère de base en polyéther, prépolymère de base de polycaprolactone, autres); Grade de résine (grade standard, grade haute performance, qualité spéciale, autres); Processus de fabrication (moulure d'injection de réaction (RIM), moulage (polyuréthane liquide), extrusion, moulure de compression, autres); Conception (coulée rigide en polyuréthane, polyuréthane de coulée flexible, colonisation moussante en polyuréthane, élastomère de coulée en polyuréthane); Application (pièces moulées industrielles, roues et pneus, ceintures et tuyaux, dispositifs médicaux, composants de chaussures); Canal de distribution (ventes directes, ventes en ligne, distributeurs / grossistes); Industrie (industrie automobile, industrie mécanique, électronique et instruments, aérospatiale et défense, chaussures et sports, industrie médicale, autres); Région - Taille du marché, dynamique de l'industrie, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 07-mai-2025 | | ID du rapport : AA05251300

Scénario de marché

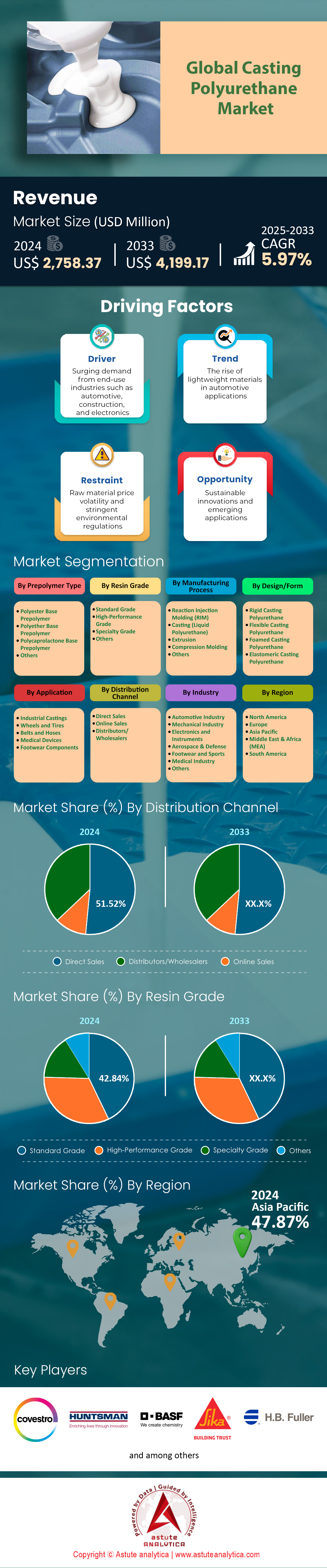

Le marché du polyuréthane de coulée était évalué à 2 758,37 millions de dollars américains en 2024 et devrait atteindre l'évaluation du marché de 4199,17 millions de dollars américains d'ici 2033 à un TCAC de 5,97% au cours de la période de prévision 2025-2033.

Le marché du polyuréthane coulé s'est accéléré jusqu'en 2023 et au début de 2024, dirigé par la production industrielle résiliente, le renouvellement des infrastructures et l'électrification de la mobilité. Données compilées à partir de l'Association des fabricants de polyuréthane et Covestro libère des expéditions de systèmes élastomères à lait chaud et à froid à plus de 880 kt en 2023, avec un suivi de la consommation 5,8% plus élevé en glissement annuel; Une expansion similaire à mi-chiffre est attendue en 2024 en tant qu'addition de capacité en Chine, le golfe américain et l'Asie du Nord-Est se synchronisent avec la demande. Les prépolymères à faible monomère à faible monomère à base de MDI - en particulier les quasi-prepolymères PTMEG-MDI - expliquent désormais environ les deux tiers des volumes car ils respectent les limites d'exposition de resserrement (<1% de MDI libre) tout en offrant une résistance élevée à la résistance à la déchirure et à une résistance à l'hydrolyse. Les chimies TDI et ADI continuent de desservir les applications de niche de niche à réédition ou ultra-abrasion, mais le pipeline d'investissement est clairement concentré sur les systèmes MDI de nouvelle génération incorporant des polyols bio-basés.

Une activité élevée de l'exploitation minière, de la manipulation des matériaux en vrac et de l'automation des entrepôts se traduisent par une forte offense pour les écrans, le plintage de convoyeur, les pneus de chariot élévateur, les roues AGV et les coussinets robotiques, représentant collectivement le plus grand bloc de demande unique pour le marché du polyuréthane de moulage. Les composants NVH automobiles, les bagues de suspension et les couches de protection contre les batteries forment le deuxième moteur de croissance, car les assemblages EV favorisent les élastomères légers et dégradés par les vibrations par rapport aux hybrides de rubber métallique. Les semelles intermédiaires de chaussures, les ailes marines et les porcs de pipeline d'huile et de gaz complètent les segments à volume élevé. La production est dirigée par la Chine, les États-Unis, l'Allemagne, le Japon et la Corée du Sud, chacune soutenue par la capacité MDI intégrée et les roulettes de péage spécialisées. Covestro, Wanhua Chemical, BASF, Huntsman et Lanxess ancrent l'offre mondiale de prépolymères et de courants, tandis que des formulateurs régionaux tels que les polymères ERA, Trelleborg et Chemline personnalisent les notes aux spécifications locales. Au sein des résines, les systèmes d'éther de dureté (70–95 a) dominent, bien que les classes d'ester et 60–62 d se développent les plus rapides. Les couvercles métalliques avec des doublures époxy-phénoliques sans BPA restent le principal matériau des pots en conserve, limitant toute pénétration significative du PU coulé dans ce créneau.

Pour l'avenir, la décarbonisation remodèle le marché du polyuréthane de coulée: les flottes miniers électrifiées et les entrepôts automatisés exigent des élastomères de contenu plus élevé, et les restrictions microplastiques à portée de main d'Europe accélèrent l'adoption de grades à faible abrasion pour limiter le rejet de particules. Les jumeaux numériques et l'impression 3D sur site des résines coulables sont des cycles de prototypage de compression, tandis que les flux MDI bio-circulés prévus pour 2025 pourraient redéfinir les stratégies d'approvisionnement, en poussant l'industrie vers une proposition de valeur circulaire.

Pour obtenir plus d'informations, demandez un échantillon gratuit

Dynamique du marché

Conducteurs: le déplacement réglementaire vers les prépolymères à faibles monomère accélère accélère les achats de remplacement dans le monde entier

À travers le marché du polyuréthane de coulée, les mises à jour en août-2023 de l'Union européenne atteignent la mise à jour MDI et TDI monomères gratuits à 0,1% pour un usage professionnel, tout en exerçant une formation obligatoire pour chaque opérateur avec> 1 kg de diisocyanate par an. En janvier 2024, environ 68% des roulettes de péage européennes étaient passées à des systèmes plus bas (LF) ou quasi-prepolymères, contre 41% en 2021, selon le comité européen du diisocyanate et du polyol. L'Amérique du Nord a suivi le pas: la mise à jour proposée par l'OSHA vers le tableau Z-1 (attente du quatrième trimestre) fait référence à l'ACGIH TLV-TWA de 0,001 ppm, poussant l'exploitation d'extraction de niveau 1, les OEM de gaz et de gaz et de gaz et de matériaux pour réécrire les spécifications. L'effet net est une broute pour éliminer les élastomères hérités de monomères élevés. L'Adiprene LF de Covestro, le vibrathane MDI-LC de Huntsman et les lignes LF Wanhua ont toutes une utilisation de capacité signalée au-dessus de 90% au début de 2024, tandis que les distributeurs de la côte du Golfe et de Yangtze delta ont décroché un volume total de Cumulative de 172 kt de la CAST HOT-CAST.

Cette poussée réglementaire débloque directement la demande de remplacement sur le marché du polyuréthane de coulée. Les utilisateurs ne peuvent pas simplement moderniser les pièces existantes; L'ensemble de la formulation - Prepolymer, Curative, SIDA de traitement - doit être modifié pour rester dans le seuil de 0,1%, ce qui a provoqué de nouvelles commandes de panneaux d'écran, de pneus chariots, de porcs de tuyau et de fendres marines. L'exploitation des majors du Chili et de l'Australie-Occidentale, par exemple, a avancé ses programmes de changement de doublure 2025 jusqu'en 2024 pour atténuer le risque de conformité, levant la dérogation régionale de la PU de 9% en glissement annuel. De plus, les systèmes LF transportent souvent une prime de 5 à 10%, mais leur dossier d'exposition au travail inférieur permet aux assureurs de raser les suppléments de responsabilité - un ROI de plus en plus mis en évidence dans les revues C-Suite CAPEX. La domination de l'Asie-Pacifique dans l'intégration du dos MDI lisse davantage la transition: la ligne Ningbo de Wanhua et le complexe Chongqing de BASF ont tous deux commandé des réacteurs LF sur mesure à la fin de 2023, garantissant la résilience mondiale de l'approvisionnement. Collectivement, ces mouvements devraient pousser la pénétration de la LF à 75% du tonnage élastomère à chaud d'ici 2025, remodelant les stratégies d'approvisionnement pour chaque partie prenante du marché du polyuréthane de coulée.

Tendances: intégration MDI à base de bio ciblant la réduction du carbone à travers les portefeuilles élastomères en polyuréthane

Les cibles de décarbonisation dans le cadre du CSRD de l'UE et du SB-253 de la Californie sont des fabricants et des distributeurs convaincants pour quantifier les émissions de berceau à la gate pour chaque kilogramme de PU à casting expédié. Par conséquent, les grades MDI bio-attribués et bio-circulaires ont pivoté du pilote au courant dominant sur le marché du polyuréthane de coulée. Covestro a commencé les livraisons d'équilibre de masse de Bio-MDI certifié ISCC plus (minimum de 25% de carbone biogénique) de son plante Brunsbüttel en mars 2024, tandis que le site de BASF Anvers a suivi avec des produits Lupranat BM offrant une réduction vérifiée de 60% de Co₂e par tonne dans le marché du polyuréthane de moulage. Les dernières données de Chemanalyst affichent des expéditions MDI à base de bio augmentant de 40% en glissement annuel à 35 kt en 2023, soutenues par des composants NVH automobiles, des roues automatisées et des coquilles de protection par câble offshore, tous les secteurs sous le contrôle intense de la portée-3. Surtout, les propriétés mécaniques ne sont plus un compromis: les systèmes bio-MDI basés sur PTMEG correspondent désormais à une allongement à 500% à la pause et à une résistance à la déchirure de 45 kN / m, en veillant à répondre aux normes rigoureuses DIN 53504 exigées par les mineurs robustes et les OEM logistiques.

Les tableaux de bord de la durabilité OEM sont en cascade dans la chaîne d'approvisionnement, forçant les bacs à péage et les distributeurs à transporter l'inventaire bio-MDI ou l'exclusion des risques des appels d'offres. Un exemple notable est les spécifications de 2024 de Toyota Material Handling obligeant ≥15% de contenu renouvelable dans tous les élastomères à roues motrices fournis à son usine suédoise - un changement qui a instantanément renforcé la demande nordique de systèmes de coulé à chaud bio de 12%. Pendant ce temps, l'Asie comble l'écart: Wanhua a lancé Wannate BMB dans son complexe Yantai avec une capacité indiquée de 80 ktpa, ciblant les moulers de chaussures Asean et les fabricants de celting de transporte chinois. Dans les négociations sur l'approvisionnement, Bio-MDI commande une prime de 6 à 8% par rapport aux équivalents fossiles, mais de nombreux acheteurs ont compensé le coût grâce à des économies de l'UE et à des notes ESG améliorées. Attendez-vous à ce que les formulations hybrides «drop-in» - mixer 30% BIO-MDI avec des polyols de contenu recyclé - puissent gagner du terrain à la fin de 2024, positionnant fermement le marché du polyuréthane de coulée sur une trajectoire à faible teneur en carbone.

Défis: prix volatile de la matière premières MDI Marges de pressage pour les roulettes de péage de taille moyenne

Le couplage serré du marché du polyuréthane de coulée au benzène et à l'aniline a fait de la volatilité du MDI un mal de tête persistant, mais les oscillations de 2023-2024 étaient extraordinaires. Une panne imprévue à Huntsman's Geismar, en Louisiane, plante en octobre 2023 combinée avec des pointes européennes de coût énergétique pour soulever des citations polymères MDI de 22% en seulement six semaines, rapporte S&P Global Commodity Insights. Chasters à péage de taille moyenne - achetant généralement 500 à 2 000 t par an sur des contrats flottants - pour les instruments de couverture disponibles pour les multinationales; Leur part de coût variable est passée de 52% à 65% des ventes, ce qui réduit les marges d'EBITDA moyennes à 7% au T1-2024 contre 14% un an plus tôt. Beaucoup ont répondu en prolongeant les délais ou en imposant des clauses d'ajustement des prix de 90 jours, mais ces mesures n'ont fait qu'amorcer partiellement le succès, ce qui a provoqué une conversation de consolidation à travers la région de Ruhr en Europe et le Midwest américain.

Bien que la capacité fraîche devrait entrer dans le système sur le marché du polyuréthane de coulée - les 400 KTPA Yantai de Wanhua et les 300 ktpa zhanjiang de BASF se forment à la fois jusqu'à 2024 - les déséquilibres régionnels de la persiste parce que les perturbations logistiques gonflent les coûts fonciers. Par exemple, les détournements de la mer Rouge ont ajouté 140 $ à / t au fret MDI dans les ports méditerranéens en février 2024, neutralisant l'offre excédentaire théorique. Les distributeurs explorent les consortiums d'approvisionnement groupés et les contrats liés à l'indice à long terme pour regagner la prévisibilité; Covestro a déjà testé une formule trimestrielle liée à la benzène-CFR Asia plus une propagation de conversion fixe, attirant six convertisseurs européens dans sa phase pilote. De plus, certains roulettes à péage expérimentent des hybrides TDI / ADI ou des mélanges époxy à collage nano-silica pour découpler une tranche de leur portefeuille à partir de l'exposition au MDI, mais de telles substitutions correspondent rarement à la résistance à l'usure essentielle aux panneaux d'écrans de mine ou aux pneaux de chair de fourrure. En fin de compte, les turbulences à tarification soutenue pourraient accélérer l'intégration verticale, les distributeurs de poussée pour acquérir des ateliers de coulée et sécuriser la décalage en résine, redémarrant ainsi les lignes concurrentielles dans le marché du polyuréthane de coulée.

Analyse segmentaire

Par type prépolymère

Les prépolymères à base de polyester détiennent une part de 38,26% du marché du polyuréthane de coulée en 2024 car leur squelette moléculaire donne aux formulateurs un mélange bien équilibré de résistance mécanique, de résistance à l'abrasion et de rentabilité inégalée par éther ou alternatives de caprolactone. Les liaisons d'ester créent une densité d'énergie cohésive élevée, traduisant en rivage 80–95 une dureté à des indices d'isocyanate modérés, idéal pour les écrans, les roues de chariot élévateur et les porcs d'huile et de gaz. Dans le même temps, l'offre excédentaire de l'acide adipique mondial, associée à la baisse des prix au comptant BDO en Asie, a comprimé les coûts de matière première de 11% en glissement annuel, permettant des prix compétitifs, même si la volatilité MDI entraîne des marges ailleurs pour les lacets de péage de taille moyenne cette année.

La longévité de la performance cimente davantage le leadership en polyester. Les tests de houle ASTM D471 récent effectués par Trelleborg dans le T2-2024 ont révélé que les élastomères moulés à base d'ester conservent une résistance à la traction à 92% après 1 000 heures dans les mélanges diesel-biofuel, surpassant les analogues des éthérés de 8%. Le segment des ester a également bénéficié du marché du polyuréthane de coulée à partir des avancées de dispersion des nanofiller; La série Vibrathane 8000 2024 de Huntsman disperse la silice modifiée à 2% in situ, augmentant la résistance de croissance de la croissance de la réduction de 25% sans pénalités de viscosité, une percée critique pour les écrans d'extraction dynamique. La durabilité de l'environnement hurle historiquement entravait les esters des tropiques humides, mais une nouvelle stabilisation des carbodiimides introduite par Covestro cette année récupère la dégradation hydrolytique, déverrouillant les opportunités d'applications de convoyeur d'Asie du Sud-Est. L'intégration de la chaîne d'approvisionnement distingue également les prépolymères de polyester des rivaux. Le Yantai Wanhua en Chine a commandé une ligne de polyester adipate KTPA dédiée à 200 en janvier 2024, alignée verticalement avec son complexe MDI, raccourcissant les délais de plage de huit semaines à quatre.

Par grade de résine

Les grades de résine standard, englobant le rivage 80-90, des formulations à chaud jumelées avec des courants MOCA ou MBCA, capturent 42,84% de part du marché du polyuréthane de coulée en 2024 parce qu'ils chevauchent le point idéal entre les performances et la simplicité du traitement. Leur profil de viscosité - généralement 1 500–2 000 cp à 80 ° C - a obtenu des lignes de recrutement de pompe à engrenage héritées dominant toujours 70% de la capacité installée, permettant aux fabricants d'éviter les dépenses en capital pour les têtes de mélange dynamique requises par des systèmes à gel élevé ou rapides. De plus, les bases de données de certification globales répertorient plus de 2 500 moules hérités optimisés pour ces produits chimiques, permettant une réutilisation immédiate d'outils, un délai d'exécution plus rapide et des niveaux de ferraille inférieurs pour les producteurs de roues et de bague de rechange sur trois continents clés.

La prévisibilité des coûts renforce la dominance de qualité standard sur le marché du polyuréthane de coulée. Les matières premières exploitent des polyals polyester aromatiques à volume élevé et des flux MDI polymères produits dans des unités à l'échelle mondiale à Shanghai, Anvers et Freeport, garantissant une alimentation stable même lorsque les lots prépolymères spécialisés sont confrontés à une allocation. Les données des transactions ICIS montrent que les prix moyens du contrat de la résine standard ne fluctuent que de 6% entre janvier 2023 et février 2024, contre 15% pour les systèmes à haut remboursement, la sauvegarde des marges des distributeurs. Les utilisateurs tout aussi importants, la plupart des utilisateurs en aval - OEM de Forklift, les fabricants d'écran de sable et les moisissures de ponts marins - qualifient les produits vers les limites de perte d'abrasion ISO 4649 que les grades standard se rencontrent confortablement, éliminant les cycles de requalification coûteux qui accompagnent souvent les alternatives de production haute performance ou bio dans les contrats de production géographiquement dispersés.

Par industrie

Le secteur automobile reste le plus grand utilisateur final du marché du polyuréthane de coulée avec plus de 30,06% de parts de marché, propulsées par l'électrification et les impératifs de légèreté. La production de véhicules électriques de batterie s'est étendue à 38% à l'échelle mondiale l'année dernière, ce qui augmente la demande de encapsulants PU à lèvres à forte diélectrique qui protègent l'électronique électrique de 800 V contre l'impact en pierre. Parallèlement, les ingénieurs NVH remplacent le caoutchouc lié à métal avec des pare-chocs de juancement en polyuréthane et des buissons de sous-rampe, réalisant des économies de poids de 12% et des gains de durabilité à 20%, selon le dossier d'approvisionnement en avril 2024 de Stellantis. Ces conceptions reposent sur des prépolymères MDI / PTMEG éther offrant une résilience de rebond de −40 ° C, essentiel pour les tests d'hiver scandinaves où les élastomères traditionnels fatiguent prématurément sous des charges routières cycliques à basse température.

Les défis de la gestion thermique dans l'e-Mobilité accélèrent encore l'adoption sur le marché du polyuréthane de coulée. Les composés de rempotage en polyuréthane coulées chargés de nitrure de bore hexagonal atteignent une conductivité de 4,0 W / Mk tout en préservant l'allongement à 180%, surpassant les gels de silicone qui souffrent de fluage en vibration. La berline Han 2024 de BYD intègre de tels matériaux dans ses plaques de refroidissement par batterie de lame, coupe la température du module delta de 6 ° C pendant les cycles WLTP. De plus, les réacteurs en onduleur encapsulé en polyuréthane remplacent les homologues époxy car leur température de transition vitreuse inférieure évite la microcassement sous la décharge de charge rapide. La réactivité de l'offre est essentielle; L'usine de Chongqing de Wanhua offre désormais un délai d'une semaine sur des systèmes de faible viscosité personnalisés, permettant aux niveaux de niveau 1 comme Bosch de respecter les jalons SOP compressés pour plusieurs plateformes mondiales.

Par candidature

Le casting industriel commande 37,68% du marché du polyuréthane de coulée en 2024, car les mises à niveau de machines en service lourdes battent leur plein à travers l'exploitation minière, la manipulation des matériaux en vrac et l'infrastructure à énergie renouvelable. Le débit mondial de cuivre-concentrate, un clocher pour la demande de propres heures, a augmenté de 8% en glissement annuel, stimulant les commandes de pointe pour les revêtements d'hydrocyclone et les écrans Trommel. L'étude de mines numériques de Siemens 2024 montre que les systèmes de transport automatisés multiplient les cycles de chargement des roues par 1,6, nécessitant des coussinets de polyuréthane plus durs remplacés toutes les huit semaines au lieu de douze. Pendant ce temps, les chantiers de fondation éolienne offshore au Danemark et Qingdao consomment des inserts de moisissure PU coulés résistants à 300 ° C de remèdes à coulis exothermiques, une niche précédemment desservie par des composants PTFE usinés coûteux aujourd'hui.

L'économie du cycle de vie s'inclinez brusquement en faveur des pièces moulées industrielles sur le marché du polyuréthane des coulées. Les données internes de la fosse Oyu Tolgoi de Rio Tinto publiée en mars 2024 indiquent des statistiques de pompe en polyuréthane prolongées de temps en temps moyen-à-faire à 4 200 heures opérationnelles, des homologues en caoutchouc doubles, ce qui permet d'économiser 18 000 $ US en temps d'arrêt par unité. Des histoires de retour sur investissement similaires font écho dans les installations de robotique Amazon, où les roues de conduite PU coulé offrent une résistance au roulement inférieure de 20%, coupe la fréquence des échanges de batterie. Surtout, les acheteurs industriels achètent dans des contrats généraux, garantissant la visibilité du volume pour les fabricants de résine et les distributeurs. Cette prévisibilité permet aux producteurs de gérer des réacteurs à une utilisation optimale, de répandre les frais généraux fixes et, par conséquent, l'allocation de fonds de R&D aux variantes à haute température et électriquement conductrices. La convergence technologique accélère l'adoption de la coulée industrielle. Les jumeaux numériques intégrés aux capteurs IoT - popularisés par la plate-forme illustrée de SKF - ont des données d'usure en temps réel dans les roulettes, permettant la planification de remplacement prédictive et la personnalisation par lots.

Personnalisez ce rapport + valider avec un expert

Accédez uniquement aux sections dont vous avez besoin - spécifique à la région, au niveau de l'entreprise ou par cas d'utilisation.

Comprend une consultation gratuite avec un expert du domaine pour guider votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Asie-Pacifique: l'industrialisation rapide ancre la domination dans le casting du leadership du marché du polyuréthane

Représentant un peu plus de 47% du marché mondial des polyuréthane de coulée en 2024, l'Asie-Pacifique a consommé cette année 415 kt de systèmes à chaud et à froid, en hausse de 6,2% en glissement annuel selon le suivi Astute Analytica. La Chine, la Corée du Sud et le Japon sont les trois principaux producteurs de la région, fournissant ensemble près de 72% du volume régional grâce à des complexes MDI entièrement intégrés à Ningbo, Yeosu et Niihama. Plusieurs vents de queue structurels expliquent la domination. Premièrement, l'Asie contrôle les deux tiers de l'écran minier mondial et la fabrication de convoyeurs; Les exportations chinoises en vrac à elles seules ont augmenté de 11% en 2023, ce qui entraîne une extension importante pour 80 à 95 prépolymères en polyester. Deuxièmement, les projets de l'automation de l'ASEAN - de Changi Air-Cargo Hub de Singapour au Tokopedia Mega Facility en Indonésie - ont généré 38 millions de roues en polyuréthane supplémentaires et des pneus de conduite, selon les données de la chaîne d'approvisionnement du DHL. Troisièmement, des majors régionales de chaussures telles que Pou Chen et Anta ont collectivement versé 120 millions de paires de semelles intermédiaires en polyuréthane, capitalisant sur des élastomères d'éther légers. La tarification compétitive des matières premières amplifie la croissance: le nouveau train MDI de 400 KTPA Yantai de Wanhua et la ligne adipate de LG Chem ont réduit les coûts de résine livrés de 9% par rapport à l'Europe, cimentant l'avance de l'Asie-Pacifique sur le marché du polyuréthane de coulée.

Amérique du Nord: les chaînes d'approvisionnement intégrées soutiennent la demande croissante de la demande de polyuréthane

Terminant environ 23% en 2024, l'Amérique du Nord exploite des chaînes d'approvisionnement intégrées verticalement sur le marché du polyuréthane de coulée, des actifs miniers étendus et une augmentation des centres de réalisation du commerce électronique pour répondre à la demande. La région a traité environ 203 KT de casting de polyuréthane cette année, les États-Unis représentant 82% de ce total, suivi du Canada et du Mexique. Les pièces de distribution industrielles dominent: les plintons de convoyeur, les doublures trommel et les statistiques de la pompe de fracturation ont absorbé 44% des expéditions de résine, soutenues par un bond de 7% de la production de cuivre américaine et une croissance record de 14% des compléments du puits du bassin du Permien. Pendant ce temps, les projets d'attaquants automatisés d'Amazon Robotics, Walmart et DHL ont nécessité plus de 12 millions de roues AGV et trieurs - des composants qui doivent respecter les seuils imminent à 0,1% de MDI d'OSHA, accélérant les commandes de Baytown Plants de Baytown. Une infrastructure de recyclage mature aide également: les lignes pilotes de l'évocycle CQ dans l'Ohio mélange 15% de matière première recyclée chimiquement dans des notes de résine standard, s'alignant sur les divulgations de la règle climatique SEC et renforçant la position résiliente de l'Amérique du Nord sur le marché du polyuréthane de moulage.

Europe: les pressions réglementaires façonnent des stratégies de polyuréthane innovantes et circulaires

L'Europe traîne avec une part de 18% à 19%, mais reste essentielle en tant qu'incubateur technologique pour les solutions de marché en polyuréthane de coulée durable. La consommation régionale annuelle se situe près de 160 KT, principalement produite en Allemagne, en Belgique et en Espagne, où les sites BRUNSBüttel de BASF et de Covestro fournissent des flux MDI libres et bio-attribués. Des restrictions de portée strictes imposées en août 2023 - le fait de faire du diisocyanate libre à 0,1% et d'imposer la certification de l'opérateur - a déclenché un changement de 25% vers les prépolymères LF dans les 12 mois. Parallylly, les microplastiques imminent de l'UE et les directives de CSRD ont incité les investissements dans des nanocomposites ester-ester d'abrasion et Bio-MDI certifié ISCC plus, avec Volvo, Stellantis et Siemens spécifiant déjà ≥25% de contenu renouvelable pour 2026 Rounds de source. Les applications industrielles restent substantielles - les doublures de chute de plantation et les inserts de moisissure éoliennes offshore représentent 37% de la demande régionale - mais les composants NVH automobiles sont le moteur le plus rapide, élargissant 9% en glissement annuel car les transmissions électrifiées recherchent des élastomères légers et à faible bruit. Des schémas de revenu robustes dans les projets de boucle à perpusation de la Belgique et allemands récupèrent désormais 8 kt par an, soulignant la transition de l'Europe vers un écosystème circulaire de coulée de moulage par l'innovation.

Les meilleurs acteurs du marché du polyuréthane de casting

- Covestro AG

- Société Chasseur

- BASF SE

- Matériaux d'ingénierie DSM

- Sika SA

- HB Fuller

- Wanhua Chemical Group Co., Ltd.

- Produits chimiques Mitsui, Inc.

- Produits en polyuréthane GmbH

- Lubrizol Corporation

- Evonik Industries

- DOW

- Azelis

- SABIC

- Groupe Vita

- Autres acteurs éminents

Aperçu de la segmentation du marché

Par type prépolymère

- Prépolymère de base en polyester

- Prépolymère de base en polyéther

- Prépolymère de base de polycaprolactone

- Autres

Par type de résine

- Note standard

- Qualité haute performance

- Catégorie de spécialité

- Autres

Par processus de fabrication

- Moulage par injection de réaction (RIM)

- Coulée (polyuréthane liquide)

- Extrusion

- Moulage par compression

- Autres

Par conception / forme

- Polyuréthane de coulée rigide

- Polyuréthane de coulée flexible

- Polyuréthane à moulage moussé

- Polyuréthane de coulée élastomère

Par candidature

- Pièces moulées industrielles

- Roues et pneus

- Ceintures et tuyaux

- Dispositifs médicaux

- Composants de chaussures

Par canal de distribution

- Ventes directes

- Ventes en ligne

- Distributeurs / grossistes

Par industrie

- Industrie automobile

- Industrie mécanique

- Électronique et instruments

- Aérospatiale et défense

- Chaussures et sports

- Industrie médicale

- Autres

Par région

- Amérique du Nord

- Les États-Unis

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste de la MEA

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique du Sud

VOUS CHERCHEZ UNE CONNAISSANCE COMPLÈTE DU MARCHÉ ? ENGAGEZ NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateur | Entreprise | ||

| e-Accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | 1 utilisateur uniquement | 1 utilisateur uniquement | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Pas de personnalisation gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Assistance aux analystes | Support d'analyste de 2 mois | Support d'analyste de 4 mois | Support d'analyste de 7 mois | Support d'analyste d'un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite de l'industrie (Dans les 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction après l'achat | |