Marché mondial des logiciels de construction : par composant (solutions et services) ; modules (gestion des contrats, gestion des approvisionnements, gestion financière et autres) ; type de projet (résidentiel, commercial, industriel et autres) ; utilisateur final (agences de création, architectes, consultants et autres) ; et région — Dynamique du secteur, taille du marché et prévisions des opportunités pour 2024-2032

- Dernière mise à jour : 17 septembre 2024 | | Numéro de rapport : AA0222131

Scénario de marché

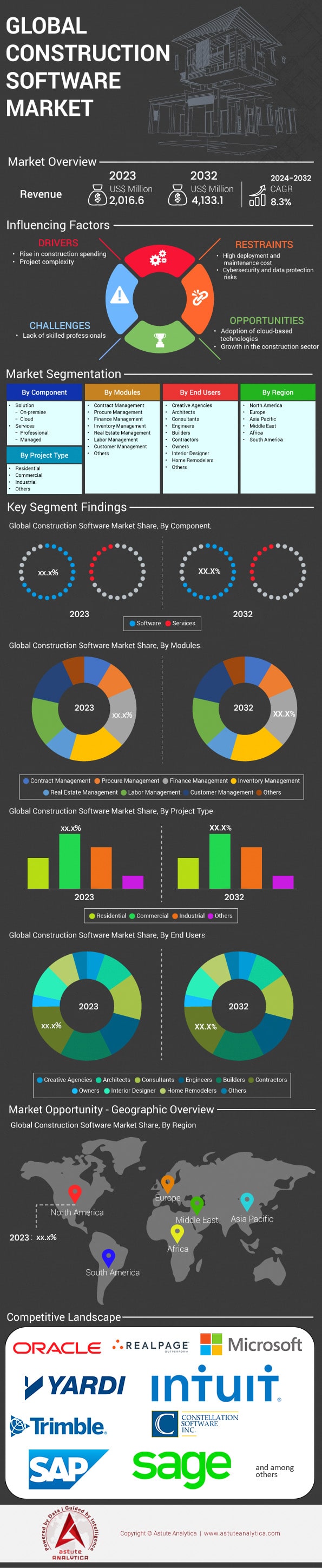

Le marché mondial des logiciels de construction devrait atteindre 4 133,1 millions de dollars américains d’ici 2032, contre 2 016,6 millions de dollars américains en 2023, enregistrant un TCAC de 8,3 % au cours de la période de prévision 2024-2032.

La demande de logiciels de construction est en hausse en raison de la complexité croissante des projets, du besoin d'une efficacité accrue et de la transformation numérique du secteur. Les projets de construction modernes impliquent souvent de multiples parties prenantes, des conceptions complexes et des délais serrés, ce qui exige des solutions logicielles avancées pour relever ces défis. Le secteur mondial de la construction est considérable et les prévisions tablent sur une valeur de 14 000 milliards de dollars d'ici 2025. Parallèlement, le marché des logiciels de construction est en expansion, avec une valorisation estimée à environ 2,5 milliards de dollars ces dernières années. L'urbanisation continue de stimuler la demande : les Nations Unies estimaient qu'environ 4,4 milliards de personnes vivaient en zone urbaine en 2020, un chiffre qui devrait augmenter, renforçant ainsi le besoin de pratiques de construction efficaces, soutenues par des logiciels. Le secteur emploie plus de 100 millions de personnes dans le monde, ce qui souligne son ampleur et son importance.

Parmi les principaux logiciels de construction figurent Revit et AutoCAD d'Autodesk pour la conception et la modélisation des informations du bâtiment (BIM), la plateforme de gestion de projet de Procore, Aconex d'Oracle pour la collaboration sur les projets et Tekla Structures de Trimble pour l'ingénierie des structures. Les leaders du marché sont Autodesk Inc., Procore Technologies Inc., Oracle Corporation, Trimble Inc. et Bentley Systems. Les principales applications des logiciels de construction englobent la gestion de projet, la conception et la modélisation, la planification, l'estimation des coûts et la gestion des interventions sur le terrain. Les principaux utilisateurs finaux sont les entreprises de construction, les entrepreneurs, les architectes, les ingénieurs et les chefs de projet. Procore a indiqué que sa plateforme a été utilisée pour gérer plus d'un million de projets de construction dans le monde. Autodesk compte des millions d'utilisateurs dans plus de 180 pays, témoignant de son adoption généralisée. L'adoption du BIM devient obligatoire dans de nombreuses régions ; par exemple, le gouvernement britannique a rendu obligatoire l'utilisation du BIM de niveau 2 pour tous les projets de construction du secteur public.

Le marché des logiciels de construction a un impact significatif sur les utilisateurs finaux en améliorant l'efficacité, en réduisant les coûts et en optimisant les résultats globaux des projets. Les entreprises ayant adopté la modélisation des données du bâtiment (BIM) ont constaté des économies substantielles grâce à la réduction des erreurs et des reprises, certains projets permettant d'économiser des centaines de milliers de dollars. L'utilisation de logiciels de gestion de projet permet aux entreprises de mieux coordonner leurs ressources, ce qui se traduit souvent par des gains de temps considérables, se chiffrant en semaines ou en mois, sur les grands projets. L'utilisation des appareils mobiles sur les chantiers a progressé, et l'on estime que des millions de professionnels du BTP utilisent désormais des applications mobiles pour accéder aux données et communiquer sur le terrain. Les investissements dans les solutions de construction basées sur le cloud ont augmenté, le marché enregistrant d'importants afflux de capitaux, les entreprises recherchant des outils évolutifs et accessibles. Un grand projet de construction implique en moyenne la coordination de plus de 30 sous-traitants différents, soulignant ainsi la nécessité de solutions logicielles intégrées. En définitive, les logiciels de construction permettent aux professionnels du secteur de relever plus efficacement les défis des projets modernes, ce qui se traduit par une productivité et une rentabilité accrues.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : La demande croissante de collaboration en temps réel stimule l’adoption des logiciels de construction par les entreprises

Le secteur de la construction connaît une évolution majeure vers la collaboration en temps réel, transformant en profondeur la gestion et l'exécution des projets et dynamisant le marché des logiciels de construction. Les outils de collaboration en temps réel permettent aux parties prenantes de communiquer efficacement, de partager instantanément les mises à jour et de résoudre rapidement les problèmes, ce qui améliore la productivité. Les projets de construction impliquant souvent de nombreuses équipes réparties sur différents sites, la collaboration en temps réel garantit l'alignement et l'information de tous les acteurs. Des statistiques récentes indiquent qu'un projet de construction implique en moyenne plus de 20 parties prenantes, soulignant l'importance d'une communication fluide. De plus, des études suggèrent que plus de 60 % des entreprises de construction ont adopté une forme ou une autre de logiciel de collaboration en temps réel pour optimiser leurs flux de travail. Le gain de temps moyen par projet grâce à ces outils est estimé à environ 10 heures par semaine, ce qui souligne leur impact sur l'efficacité.

Par ailleurs, l'adoption de logiciels de collaboration en temps réel est motivée par la nécessité de réduire les erreurs et les reprises coûteuses. En moyenne, les projets de construction subissent des retards d'environ 20 jours, souvent dus à des problèmes de communication. En mettant en œuvre des solutions logicielles facilitant les mises à jour en temps réel, les entreprises peuvent réduire considérablement ces contretemps. Les données montrent que les entreprises utilisant de tels outils constatent une diminution des retards de projet pouvant atteindre 30 %. Le marché des logiciels de construction a connu une forte augmentation des investissements, avec plus d'un milliard de dollars alloués au développement d'outils de collaboration avancés au cours de l'année écoulée. Cette tendance reflète la reconnaissance croissante, par le secteur, de la valeur de la collaboration en temps réel pour améliorer la réalisation des projets et la satisfaction client. Face à la demande croissante pour ces solutions, le secteur de la construction est prêt à gagner en efficacité et en innovation.

Tendance : L'adoption croissante des solutions cloud facilite l'accès et le partage de données

Le secteur de la construction connaît une adoption croissante des solutions cloud, qui révolutionnent l'accès aux données et leur partage entre les acteurs. Sur le marché des logiciels de construction, la technologie cloud permet le stockage centralisé des données de projet, les rendant accessibles aux utilisateurs autorisés à tout moment et en tout lieu. Cette accessibilité est cruciale dans un secteur où les équipes travaillent souvent à distance. Les statistiques révèlent que plus de 70 % des entreprises de construction ont migré tout ou partie de leurs opérations vers le cloud, témoignant de l'adoption généralisée de cette technologie. Un projet de construction génère en moyenne environ 56 gigaoctets de données, soulignant la nécessité de solutions cloud robustes pour gérer et partager efficacement ces informations. De plus, il a été démontré que les systèmes cloud permettent de réduire les coûts de maintenance informatique jusqu'à 175 000 $ par an pour les grandes entreprises de construction.

De plus, les solutions cloud offrent une évolutivité et une flexibilité considérables, permettant aux entreprises de construction de s'adapter rapidement à l'évolution des besoins des projets. Grâce à leur capacité d'intégration avec d'autres outils numériques, tels que les logiciels BIM et de gestion de projet, les plateformes cloud optimisent la collaboration et rationalisent les opérations. Selon les études, l'utilisation du cloud a contribué à une augmentation de 15 % de l'efficacité globale des projets et à une réduction des délais de réalisation. Le marché des logiciels de construction s'adapte à cette tendance, avec plus de 200 nouvelles applications cloud lancées rien que l'année dernière. À mesure que les entreprises adoptent ces solutions, elles sont mieux armées pour répondre aux exigences des projets de construction modernes, notamment en matière de mises à jour en temps réel et de prise de décision basée sur les données. Le passage aux systèmes cloud n'est pas une simple tendance, mais une évolution cruciale dans la transformation numérique du secteur de la construction.

Défi : La complexité des processus de mise en œuvre entraîne des délais d'intégration prolongés et des perturbations opérationnelles accrues

L'intégration de nouveaux logiciels de construction implique souvent des processus complexes susceptibles de perturber considérablement les opérations en cours. Ce défi est particulièrement marqué dans les grandes entreprises, où l'intégration de nouveaux systèmes à l'infrastructure existante est complexe et chronophage. En moyenne, l'intégration d'un nouveau logiciel de construction peut prendre de six mois à un an, selon la complexité des systèmes existants. Les études montrent qu'une entreprise de construction consacre en moyenne 120 heures de ressources informatiques par mois à la phase d'intégration pour résoudre les problèmes techniques et garantir la compatibilité. De plus, le coût de l'intégration peut varier de 50 000 $ à plus de 500 000 $, ce qui représente un investissement conséquent, notamment pour les PME. Durant cette période, les entreprises subissent fréquemment des interruptions de service, avec en moyenne 15 jours ouvrables perdus en raison des pannes système et des ajustements des flux de travail.

Outre les longs délais d'intégration, la complexité de ces processus engendre souvent des difficultés imprévues sur le marché des logiciels de construction, retardant davantage leur mise en œuvre. Par exemple, la migration des données des anciens systèmes vers les nouvelles plateformes peut constituer un obstacle majeur, les entreprises signalant un délai moyen de 45 jours. De plus, plus de 40 % des entreprises rencontrent des problèmes de compatibilité inattendus nécessitant des développements spécifiques supplémentaires, ce qui complexifie encore la situation. Le secteur de la construction est également confronté à une pénurie de professionnels de l'informatique qualifiés, ce qui accentue ces difficultés. Les statistiques montrent que la demande de spécialistes en informatique pour la mise en œuvre de logiciels de construction a augmenté, avec plus de 10 000 offres d'emploi recensées l'année dernière. Ces défis soulignent la nécessité de processus de mise en œuvre plus efficaces et d'un meilleur accompagnement de la part des éditeurs de logiciels afin de garantir une transition plus fluide. Alors que les entreprises de construction continuent d'adopter des technologies de pointe, il est crucial de surmonter ces obstacles à l'intégration pour optimiser les avantages des solutions logicielles de construction.

Analyse segmentaire

Par composant

Par composant, le segment logiciel représente plus de 63 % du marché. Ce segment surpasse de plus en plus le segment matériel grâce à plusieurs facteurs clés qui soulignent l'importance de la transformation numérique dans le secteur. L'une des principales raisons de la prééminence des logiciels réside dans la nécessité de solutions de gestion de projet avancées pour gérer la complexité et l'envergure croissantes des projets de construction. Par exemple, plus de 75 % des entreprises de construction utilisent désormais des plateformes logicielles pour la gestion de projet et la gestion financière, ce qui rationalise les opérations, améliore l'efficacité et réduit les coûts. De plus, le secteur a connu une forte augmentation de l'utilisation des solutions cloud, avec plus de 60 % des entreprises qui adoptent ces technologies pour permettre la collaboration à distance et l'analyse des données en temps réel. L'intégration des appareils intelligents et de l'analyse pilotée par l'IA renforce encore l'attrait des logiciels, avec plus de 45 000 entreprises de construction dans le monde qui mettent en œuvre des outils d'IA pour améliorer leurs processus décisionnels.

Les solutions logicielles clés du marché de la construction, telles que la modélisation des informations du bâtiment (BIM), sont devenues incontournables dans le secteur. Plus de 40 % des entreprises de construction les adoptent pour faciliter la collaboration et améliorer les résultats des projets. Par ailleurs, la demande d'applications mobiles pour la construction a explosé, avec plus de 35 millions de téléchargements enregistrés dans le monde l'année dernière, témoignant de l'évolution du secteur vers des stratégies axées sur le mobile. L'adoption des jumeaux numériques a également progressé de manière significative : plus de 10 000 projets d'envergure utilisent actuellement cette technologie pour optimiser la planification et l'exécution. De plus, les entreprises de construction investissent de plus en plus dans la cybersécurité, et plus de 50 000 d'entre elles privilégient les solutions logicielles pour protéger leurs actifs numériques. Alors que les entreprises et les investisseurs continuent de se concentrer sur les technologies de la construction, le segment des logiciels est promis à une forte croissance. Cette croissance est soutenue par l'adoption croissante d'outils et de plateformes numériques qui améliorent la productivité et la réalisation des projets, soulignant ainsi la prééminence du segment logiciel sur le matériel dans le marché de la construction.

Par les utilisateurs finaux

Les entreprises de construction représentent la principale clientèle du marché des logiciels de construction, avec 17 % de parts de marché, grâce à leur rôle crucial dans la gestion de projets complexes. Ces logiciels leur fournissent des outils essentiels pour une gestion collaborative, fluidifiant la communication de l'appel d'offres à la réception des travaux. Cette capacité est indispensable pour coordonner les différentes parties prenantes et garantir le respect des délais et du budget. Un récent rapport sectoriel a souligné que les entreprises de construction utilisent ces logiciels pour réaliser leurs projets jusqu'à 30 % plus rapidement qu'avec les méthodes traditionnelles. De plus, l'intégration du cloud offre un accès aux données en temps réel, indispensable à une prise de décision rapide. On constate que plus de 70 % des entreprises utilisent désormais des appareils mobiles pour accéder aux logiciels sur le terrain, ce qui améliore leur flexibilité et leur réactivité. Les fonctionnalités d'automatisation contribuent à réduire la documentation manuelle, permettant ainsi aux entreprises de gérer efficacement des charges de travail plus importantes. Ces dernières ont constaté une diminution significative des retards de projets grâce aux capacités d'analyse prédictive des logiciels de construction avancés.

La position dominante des entreprises de construction sur le marché des logiciels de construction s'explique également par leur besoin de s'aligner sur les tendances du secteur, telles que le développement durable. Face à la priorité croissante accordée aux pratiques écoresponsables dans le secteur du bâtiment, les entreprises utilisent des logiciels pour optimiser l'utilisation des ressources et minimiser les déchets. Des études récentes révèlent que les entreprises utilisant des logiciels avancés ont constaté une réduction notable du gaspillage de matériaux, contribuant ainsi à des pratiques de construction plus durables. De plus, les logiciels de construction ont amélioré la productivité en automatisant les tâches routinières et en optimisant la gestion de projet, ce qui les rend indispensables aux entreprises souhaitant conserver un avantage concurrentiel. L'adoption de la modélisation des informations du bâtiment (BIM) par les entreprises de construction est en hausse, nombre d'entre elles faisant état d'une meilleure visualisation et planification des projets. Les entreprises bénéficient également d'une gestion des risques améliorée, grâce aux analyses avancées et aux prévisions fournies par les logiciels. En matière de sécurité, les entreprises ont constaté que les logiciels contribuent à réduire significativement les accidents sur les chantiers en améliorant l'identification et la communication des dangers. Cette adoption technologique ne vise pas seulement à se conformer aux normes du secteur, mais aussi à obtenir un avantage concurrentiel en réalisant les projets de manière plus efficiente et efficace.

Par module

La gestion financière s'est imposée comme le module le plus lucratif du marché des logiciels de construction, avec une part de marché de plus de 18,9 %, portée par la complexité croissante du secteur et le besoin crucial d'un contrôle financier précis. Les projets de construction mondiaux représentant des dépenses annuelles dépassant 11 000 milliards de dollars, la pression pour une gestion efficace des coûts, des budgets et des risques financiers n'a jamais été aussi forte. Cette nécessité est amplifiée par les initiatives d'infrastructures de grande envergure, telles que l'Infrastructure Investment and Jobs Act (IIJS) aux États-Unis, d'un montant de 1 200 milliards de dollars, qui ont alimenté la demande de solutions complètes de gestion financière. Le marché mondial des logiciels de construction était évalué à 9,6 milliards de dollars en 2021, une part importante de cette valeur étant attribuable aux outils de gestion financière qui fournissent des analyses financières en temps réel, rationalisent les processus comptables et garantissent la conformité réglementaire. Plus de 200 000 entreprises de construction dans le monde ont intégré des modules de gestion financière à leurs opérations, témoignant de l'adoption généralisée et du rôle essentiel de ces outils pour la santé financière et l'efficacité opérationnelle.

Plusieurs statistiques éloquentes confirment la domination des logiciels de gestion financière. Le secteur enregistre des pertes annuelles supérieures à 120 milliards de dollars dues aux dépassements de coûts, soulignant ainsi la nécessité d'un contrôle financier rigoureux. Les entreprises utilisant des outils financiers avancés déclarent économiser en moyenne jusqu'à 7 millions de dollars par grand projet, ce qui met en évidence les avantages concrets de ces solutions. De plus, grâce à leur conformité réglementaire assurée par des logiciels de gestion financière, les entreprises ont évité des amendes totalisant 2,5 milliards de dollars. Les capacités d'intégration sont essentielles : plus de 70 % des entreprises de construction exigent que leur logiciel financier s'intègre parfaitement à leurs systèmes de gestion de projet et d'approvisionnement existants, ce qui favorise l'adoption de ces logiciels. La demande de gestion financière sur site est manifeste, les ventes d'applications de gestion financière pour appareils mobiles atteignant 500 millions de dollars. La croissance des solutions financières dans le cloud, qui représentent aujourd'hui un marché de 3 milliards de dollars, offre évolutivité et accès à distance. Enfin, les investissements dans les outils financiers basés sur l'IA ont dépassé le milliard de dollars, améliorant ainsi les capacités de prévision et de prise de décision. Collectivement, ces statistiques démontrent non seulement le rôle crucial que joue la gestion financière dans le secteur de la construction, mais soulignent également sa position de principal module générateur de revenus sur le marché des logiciels de construction.

Par type de projet

Selon le type de projet, le segment commercial domine le marché avec plus de 37 % de parts de marché. Cette prédominance s'explique par plusieurs facteurs clés qui soulignent son importance. L'une des principales raisons est la complexité et l'envergure croissantes des projets commerciaux, qui nécessitent des solutions logicielles avancées pour gérer efficacement les délais, les budgets et les ressources. La demande d'outils de gestion de projet intégrés est également alimentée par l'essor des bâtiments intelligents et le besoin de pratiques de construction durables. Les projets commerciaux impliquent souvent de nombreux acteurs, allant des architectes et ingénieurs aux entrepreneurs et gestionnaires d'installations, chacun nécessitant des plateformes de communication et de collaboration fluides. Selon une étude récente, plus de 20 millions de professionnels de la construction dans le monde utilisent des solutions logicielles pour améliorer l'efficacité et la précision de leurs projets. De plus, plus de 15 000 bâtiments commerciaux de grande envergure sont construits chaque année dans le monde, créant un besoin considérable de logiciels spécialisés pour gérer les exigences complexes de ces projets.

Les principaux utilisateurs finaux du segment de la construction commerciale du marché des logiciels de construction sont les promoteurs immobiliers, les grandes entreprises et les organismes gouvernementaux, qui cherchent tous à optimiser leurs investissements en infrastructures. Les promoteurs immobiliers, par exemple, adoptent de plus en plus les logiciels de modélisation des informations du bâtiment (BIM), avec plus de 30 000 projets dans le monde qui tirent parti de cette technologie pour une conception et une construction plus efficaces. Les grandes entreprises investissent également dans des solutions logicielles pour leurs sièges sociaux et leurs sites opérationnels, comme en témoignent les plus de 10 000 projets de bureaux d'entreprise qui utilisent chaque année des outils de gestion de projet avancés. Les organismes gouvernementaux, responsables de projets d'infrastructures publiques tels que les hôpitaux et les écoles, constituent un autre groupe important d'utilisateurs finaux, avec plus de 5 000 projets financés par l'État intégrant des logiciels de construction pour un meilleur contrôle et une plus grande responsabilisation. La domination du segment commercial est encore renforcée par l'adoption de solutions basées sur le cloud, avec plus de 25 000 professionnels de la construction qui utilisent ces plateformes pour accéder aux données en temps réel et prendre des décisions. Cette demande collective de la part d'utilisateurs finaux diversifiés propulse le segment commercial à l'avant-garde du marché des logiciels de construction.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord, et plus particulièrement les États-Unis, représente le premier marché mondial des logiciels de construction grâce à plusieurs facteurs interdépendants. Son infrastructure technologique avancée, son secteur de la construction robuste et le fort taux d'adoption des solutions numériques contribuent largement à sa position dominante, avec une part de marché de 31,2 %. Cependant, la région devrait céder sa place à la zone Asie-Pacifique d'ici fin 2030. En 2023, le secteur de la construction en Amérique du Nord était évalué à plus de 2 000 milliards de dollars, les solutions logicielles jouant un rôle crucial dans la rationalisation des opérations et l'amélioration de l'efficacité. Le secteur de la construction américain, en particulier, a pleinement intégré les avancées technologiques : plus de 80 % des entreprises utilisent désormais des logiciels de gestion de la construction. La forte demande de productivité accrue, conjuguée à la nécessité de se conformer à des exigences réglementaires strictes, a favorisé l'adoption de solutions logicielles offrant des fonctionnalités d'analyse en temps réel, de gestion de projet et d'évaluation des risques. La présence de grandes entreprises technologiques, associée à des investissements substantiels en recherche et développement, consolide encore le leadership de l'Amérique du Nord sur ce marché.

Face à la demande croissante de logiciels de construction, les États-Unis ont connu une prolifération de solutions innovantes adaptées aux divers besoins du secteur. Le marché américain des logiciels de construction devrait dépasser 2,5 milliards de dollars d'ici 2025, porté par l'intégration croissante de l'intelligence artificielle et de l'Internet des objets (IoT). L'adoption des logiciels de modélisation des informations du bâtiment (BIM) est devenue une pratique courante : plus de 60 % des entreprises de construction les utilisent pour améliorer la collaboration et l'efficacité. Par ailleurs, la montée en puissance du télétravail et le besoin de solutions cloud ont accéléré le déploiement des plateformes logicielles, les logiciels de construction cloud représentant plus de la moitié de la valeur du marché. Le gouvernement américain joue également un rôle essentiel en mettant en œuvre des politiques favorables et en investissant dans des projets de villes intelligentes, stimulant ainsi la demande en technologies de construction avancées.

À l'inverse, la région Asie-Pacifique, bien qu'en plein essor, est confrontée à des défis et des opportunités spécifiques sur le marché des logiciels de construction. Le secteur de la construction y est en plein essor, la Chine et l'Inde y contribuant largement, comme en témoigne la production de 1 300 milliards de dollars enregistrée en 2023. Cependant, l'adoption des logiciels de construction y est encore à ses débuts par rapport à l'Amérique du Nord. La taille du marché en Asie-Pacifique devrait atteindre 1 milliard de dollars d'ici 2026, portée par l'urbanisation croissante et le développement des infrastructures. L'accent est mis principalement sur les solutions mobiles et cloud afin de répondre aux besoins des projets diversifiés et géographiquement dispersés de la région. Malgré un taux d'adoption plus lent, les avantages de la numérisation sont de plus en plus reconnus, des pays comme le Japon et Singapour faisant figure de pionniers dans la mise en œuvre de technologies de construction intelligentes. Le marché Asie-Pacifique est promis à une croissance significative, la sensibilisation et les investissements dans les logiciels de construction étant en constante augmentation, soutenus par les initiatives gouvernementales visant à moderniser le secteur.

Liste des principales entreprises présentées :

- Sage Group PLC

- Oracle Corporation

- Autodesk, Inc.

- Roper Technologies, Inc.

- Trimble Inc.

- Constellation Software Inc.

- BIMobject AB

- RIB Software SE

- Logiciel Comprotex Inc.

- Procore Technologies Inc.

- BuilderMT, LLC.

- PlanGrid, Inc.

- Spécialistes des systèmes de construction lourde

- Logiciels de construction Jonas Inc.

- Solutions logicielles ECI Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par composant:

- Solution

- Sur place

- Nuage

- Services

- Professionnel

- Géré

Par modules :

- Gestion des contrats

- Gestion des achats

- Gestion financière

- Gestion des stocks

- Gestion immobilière

- Gestion du travail

- Gestion de la clientèle

- Autres

Par type de projet :

- Résidentiel

- Commercial

- Industriel

- Autres

Par les utilisateurs finaux :

- Agences créatives

- Architectes

- Consultants

- Ingénieurs

- constructeurs

- entrepreneurs

- propriétaires

- décorateur d'intérieur

- Rénovateurs de maisons

- Autres

Par région :

- Amérique du Nord

- Les États-Unis

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni.

- Allemagne

- France

- Espagne

- Italie

- Le reste de l'Europe occidentale

- Europe de l'Est

- Russie

- Pologne

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Le reste du Moyen-Orient et de l'Afrique

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 2 016,6 millions de dollars US |

| Revenus prévus en 2032 | 4 133,1 millions de dollars US |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 8.3% |

| Segments couverts | Par composant, par module, par type de projet, par utilisateur final, par région |

| Entreprises clés | Sage Group PLC, Oracle Corporation, Autodesk, Inc., Roper Technologies, Inc., Trimble Inc., Constellation Software Inc., BIMobject AB, RIB Software SE, Comprotex Software Inc., Procore Technologies Inc., BuilderMT, LLC., PlanGrid, Inc., Heavy Construction Systems Specialists, Jonas Construction Software Inc., ECI Software Solutions Inc., Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |