Scénario de marché

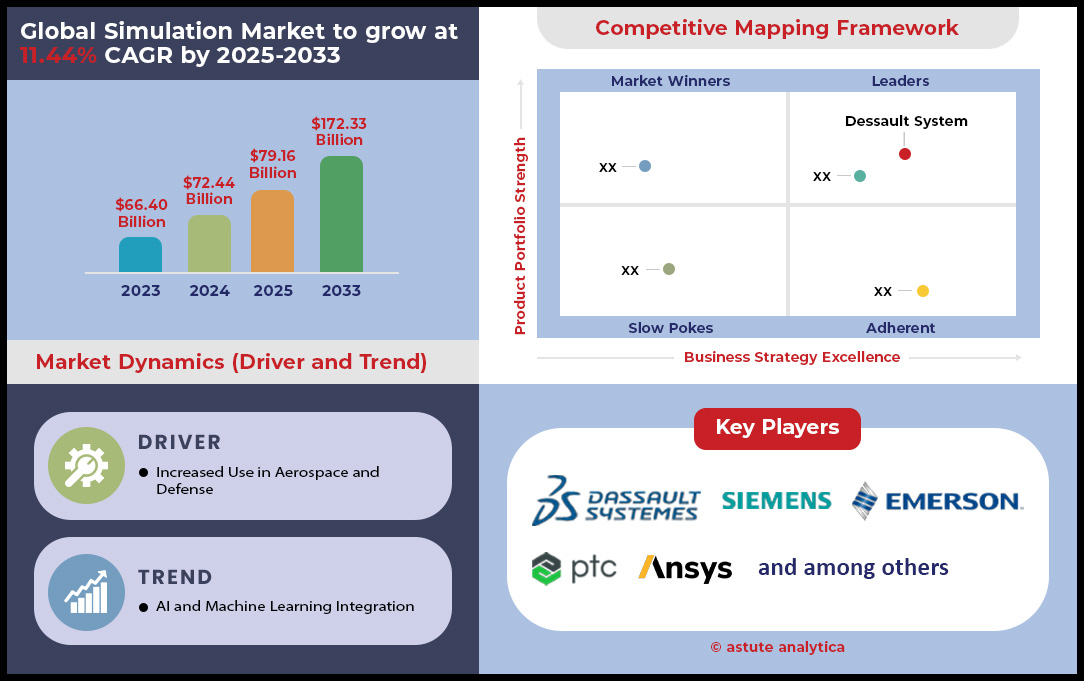

Le marché de la simulation était évalué à 72,44 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 172,33 milliards de dollars américains d'ici 2033, avec un TCAC de 11,44 % au cours de la période de prévision 2025-2033.

La simulation est une représentation imitative des processus ou systèmes du monde réel grâce à des modèles informatiques. Elle permet aux organisations de tester des scénarios, d'optimiser leurs opérations et de prédire les résultats sans les risques inhérents au monde réel. Le marché de la simulation connaît une croissance sans précédent, principalement tirée par les initiatives de transformation numérique dans tous les secteurs. Parmi les principaux facteurs stimulant la demande figurent le besoin de solutions de formation rentables : les entreprises économisent 2 500 $US par employé grâce aux programmes de formation virtuelle, et la possibilité de réduire les cycles de développement des produits de 8 750 heures par an. Des géants de l'industrie manufacturière comme Boeing utilisent la simulation pour optimiser leurs chaînes d'assemblage, réalisant ainsi 12,3 milliards de dollars d'économies opérationnelles. De leur côté, les établissements de santé mettent en œuvre des formations par simulation médicale qui réduisent les erreurs de procédure de 42 000 incidents par an. Le potentiel de croissance reste important, car les technologies émergentes redessinent le paysage du marché de la simulation. Les plateformes de simulation dans le cloud devraient générer 8,9 milliards de dollars d'ici 2028, tandis que les outils de simulation intégrant l'IA pourraient atteindre une valeur marchande de 6,45 milliards de dollars. L'adoption de l'Industrie 4.0 stimule la demande de simulations de jumeaux numériques, les constructeurs automobiles investissant chaque année 3,2 milliards de dollars dans le prototypage virtuel. Parmi les cas d'usage les plus marquants, citons l'optimisation de la conception aérospatiale (Airbus a ainsi économisé 890 millions de dollars grâce aux simulations aérodynamiques), les initiatives d'aménagement urbain s'appuyant sur la modélisation du trafic pour 2 340 villes à travers le monde, et les processus de découverte de médicaments permettant de réduire les coûts de développement de 450 millions de dollars par médicament approuvé. Les entreprises de défense consacrent 7,65 milliards de dollars par an aux systèmes de simulation de combat, tandis que les sociétés énergétiques investissent 4,32 milliards de dollars dans les technologies de simulation de réservoirs.

Les technologies clés qui transforment le marché de la simulation comprennent les capacités de l'informatique quantique, qui devraient générer 5,8 milliards de dollars de valeur de calcul, le lancer de rayons en temps réel, qui représente 2,1 milliards de dollars d'améliorations en matière de visualisation, et les systèmes de retour haptique, qui génèrent 1,45 milliard de dollars d'applications de formation. Les principaux domaines d'application comprennent les environnements de test de véhicules autonomes, évalués à 9,2 milliards de dollars, les simulateurs de formation chirurgicale, qui représentent un segment de 3,75 milliards de dollars, et les systèmes de modélisation climatique, qui soutiennent la recherche environnementale à hauteur de 6,89 milliards de dollars. Les analystes de marché prévoient que l'industrie mondiale de la simulation dépassera 41,5 milliards de dollars d'ici 2035, dont 15,6 milliards pour la région Asie-Pacifique, portée par la numérisation de la production et les initiatives de développement des infrastructures qui nécessitent des capacités de modélisation prédictive sophistiquées.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur clé : L’intégration de l’IA révolutionne la fidélité de la simulation et les capacités d’optimisation du système

Le marché de la simulation connaît une transformation profonde, les technologies d'intelligence artificielle améliorant considérablement les capacités de modélisation informatique et la précision des prédictions. Les grandes entreprises investissent chaque année 4,87 milliards de dollars dans des plateformes de simulation basées sur l'IA. Des sociétés comme NVIDIA développent des architectures de réseaux neuronaux avancées qui réduisent le temps de traitement des simulations de 48 heures à 3,5 heures. Des géants industriels tels que Toyota et General Electric ont déployé des jumeaux numériques enrichis par l'IA, réalisant ainsi 892 millions de dollars d'économies sur leurs coûts opérationnels grâce aux simulations de maintenance prédictive. Cette intégration permet l'optimisation des paramètres en temps réel. Les constructeurs aéronautiques font état de 12 400 itérations de conception réalisées chaque mois, contre 1 200 avec les méthodes traditionnelles. En 2024, les investissements dans les solutions de simulation pilotées par l'IA ont atteint 8,35 milliards de dollars, dont 2,18 milliards de dollars alloués par les entreprises pharmaceutiques aux simulations de découverte de médicaments, qui analysent quotidiennement 450 000 combinaisons moléculaires.

Les algorithmes d'apprentissage automatique révolutionnent la précision des simulations en traitant simultanément les données historiques de 85 000 capteurs industriels, permettant ainsi l'élaboration de modèles prédictifs capables d'anticiper les pannes d'équipements jusqu'à 720 heures à l'avance. Les constructeurs automobiles ont investi 3,46 milliards de dollars dans des simulations de crash-tests basées sur l'IA, réalisant des tests virtuels sur 15 800 variantes de conception par an et réduisant leurs coûts de prototypage physique de 125 millions de dollars. Le marché de la simulation bénéficie des architectures de réseaux neuronaux qui adaptent les paramètres de simulation en fonction des retours d'information du monde réel. Les entreprises énergétiques ont ainsi réalisé des économies de 567 millions de dollars grâce à des simulations de réservoirs optimisées par l'IA. De grands fournisseurs de technologies, tels que Microsoft et Amazon Web Services, ont lancé des services de simulation IA spécialisés, générant collectivement 1,92 milliard de dollars de revenus auprès de 3 200 entreprises clientes qui utilisent ces capacités de calcul avancées pour la modélisation et l'optimisation de systèmes complexes.

Tendance : La simulation CAO et la dynamique des fluides numérique dominent les segments de logiciels

Les solutions de simulation de conception assistée par ordinateur (CAO) dominent le marché de la simulation, générant un chiffre d'affaires annuel de 7,23 milliards de dollars américains. Cette situation s'explique par l'adoption croissante, par les bureaux d'études, de flux de travail intégrés de conception à simulation. Autodesk et Dassault Systèmes sont les leaders de ce segment, au service de 42 000 clients industriels à travers le monde, qui utilisent des outils de simulation intégrés à la CAO pour l'analyse structurelle, la modélisation thermique et l'étude des mouvements. Le secteur automobile, à lui seul, investit 2,89 milliards de dollars américains par an dans les logiciels de simulation CAO, permettant ainsi aux ingénieurs de valider 8 500 concepts de conception par mois sans prototypage physique. Les applications de la dynamique des fluides numérique (CFD) se sont étendues au-delà du secteur aérospatial traditionnel : de centres de données investissent 456 millions de dollars américains dans des simulations CFD pour optimiser les systèmes de refroidissement de 1 250 installations à travers le monde. La convergence des capacités de CAO et de simulation au sein du marché de la simulation a permis aux fabricants d'électronique grand public de réduire leurs cycles de développement de 4 200 heures par an.

En 2024, le chiffre d'affaires des logiciels de CFD a atteint 4,15 milliards de dollars, porté par la demande des entreprises d'énergies renouvelables qui analysent les performances des éoliennes sur 18 000 sites d'installation à travers le monde. ANSYS Fluent et Siemens STAR-CCM+ dominent ce segment, traitant 2,8 millions de simulations par mois pour des clients aussi divers que des écuries de Formule 1 optimisant l'aérodynamisme et des entreprises biomédicales concevant des systèmes de ventilation. Le marché de la simulation connaît une adoption croissante des solutions CFD dans le cloud, avec 892 millions de dollars investis dans une infrastructure de calcul haute performance permettant de réaliser 125 000 simulations simultanées. Les entreprises d'ingénierie navale utilisent les simulations CFD pour optimiser la conception des coques, réalisant ainsi des économies de carburant de 234 millions de dollars par an sur 3 400 navires commerciaux. Les applications dans le secteur de la santé constituent un segment émergent, avec 567 millions de dollars alloués aux simulations d'écoulement sanguin, contribuant à la conception de 45 000 dispositifs médicaux chaque année.

Défi : Fragmentation du marché avec des projections de TCAC variables, allant de 6,4 % à 14,0 %

Le marché de la simulation est confronté à des défis majeurs liés à sa fragmentation selon les secteurs d'activité, les régions géographiques et les plateformes technologiques, créant ainsi une incertitude pour les investisseurs qui évaluent leurs stratégies à long terme. Les cabinets d'études de marché font état d'évaluations contradictoires, allant de 16,2 milliards de dollars à 23,4 milliards de dollars pour 2024, avec des projections de croissance variant de 7,6 points selon la méthodologie et les approches de segmentation du marché. Cette fragmentation impacte 8 500 éditeurs de logiciels opérant sur des niches spécialisées, de la simulation à événements discrets (2,34 milliards de dollars) à la modélisation multi-agents (1,89 milliard de dollars). Les disparités régionales accentuent la complexité du marché : le marché nord-américain, évalué à 7,85 milliards de dollars, affiche des trajectoires de croissance différentes de celles de la région Asie-Pacifique (5,42 milliards de dollars). Face à une telle variance, les décisions d'investissement se complexifient, affectant 3,2 milliards de dollars d'investissements en capital-risque répartis entre 450 start-ups spécialisées dans les technologies de simulation.

Les acteurs du secteur sont confrontés à des problèmes de standardisation, car 15 000 entreprises clientes utilisent des plateformes de simulation incompatibles, créant ainsi des silos de données qui représentent une perte de productivité annuelle de 945 millions de dollars. Cette fragmentation s'étend aux modèles de tarification : les services par abonnement, qui génèrent 4,67 milliards de dollars, sont en concurrence avec les licences perpétuelles, d'une valeur de 6,23 milliards de dollars, ce qui complique le calcul du coût total de possession pour les équipes d'approvisionnement. Les tentatives de consolidation du secteur ont abouti à 8,9 milliards de dollars de fusions-acquisitions en 24 mois, mais le marché de la simulation reste morcelé entre 125 grands fournisseurs, chacun réalisant un chiffre d'affaires annuel inférieur à 800 millions de dollars. Cette fragmentation affecte particulièrement les petites et moyennes entreprises : 32 000 d'entre elles reportent l'adoption de la simulation en raison de prévisions de retour sur investissement incertaines, ce qui représente un potentiel de marché inexploité de 2,1 milliards de dollars, tandis que les acteurs du secteur attendent une orientation plus claire du marché et des initiatives de standardisation.

Analyse segmentaire

Grâce à la technologie : les simulateurs de réalité virtuelle transforment la formation et la conception dans tous les secteurs d’activité à l’échelle mondiale

Les simulateurs de réalité virtuelle dominent le marché de la simulation, détenant plus de 37,52 % de parts de marché grâce à des applications de formation révolutionnaires qui génèrent 8,67 milliards de dollars par an dans les secteurs médical, aéronautique et militaire. Les établissements de santé exploitent 15 600 simulateurs chirurgicaux en réalité virtuelle, d'une valeur de 3,45 milliards de dollars, permettant à 285 000 professionnels de santé de s'entraîner à des interventions complexes sans risque pour les patients. Les centres de formation aéronautique investissent 2,89 milliards de dollars dans des simulateurs de vol en réalité virtuelle à mouvement complet, remplaçant ainsi les équipements traditionnels d'une valeur de 12 milliards de dollars et offrant un réalisme accru. Les organisations militaires consacrent 4,12 milliards de dollars aux simulateurs de combat en réalité virtuelle, formant 450 000 personnes dans 780 installations à travers le monde. Le marché de la simulation bénéficie de la capacité de la réalité virtuelle à recréer des environnements dangereux en toute sécurité ; les compagnies pétrolières investissent ainsi 1,23 milliard de dollars dans des simulateurs de plateformes offshore, évitant 3 400 accidents potentiels par an.

Le secteur manufacturier utilise des simulateurs de réalité virtuelle pour la formation sur les chaînes de montage, investissant 2,78 milliards de dollars pour former 125 000 employés au fonctionnement de machines complexes. Les concepteurs automobiles emploient des systèmes de réalité virtuelle d'une valeur de 1,89 milliard de dollars pour des études ergonomiques et des évaluations d'intérieur sur 8 500 modèles de véhicules. L'expansion du marché de la simulation s'accélère avec l'adoption de laboratoires de réalité virtuelle par les établissements d'enseignement : 956 millions de dollars sont alloués à 3 200 salles de classe virtuelles desservant 890 000 étudiants. Les promoteurs immobiliers investissent 567 millions de dollars dans des visites virtuelles architecturales, permettant à leurs clients d'explorer virtuellement 45 000 propriétés non construites. Les lieux de divertissement génèrent 3,34 milliards de dollars grâce aux expériences de simulation en réalité virtuelle, exploitant 12 500 installations dans le monde. Les équipes d'intervention d'urgence utilisent des simulateurs de catastrophes en réalité virtuelle d'un coût de 789 millions de dollars pour former 67 000 secouristes à la gestion de crises impossibles à reproduire physiquement.

Par application : les industries stratégiques dominent le marché du matériel grâce à des exigences de simulation critiques, en captant plus de 59,28 % de parts de marché

Les secteurs de l'aérospatiale et de la défense dominent la consommation de matériel sur le marché de la simulation, investissant chaque année 14,23 milliards de dollars dans des infrastructures informatiques spécialisées pour soutenir les initiatives de sécurité nationale et les programmes d'exploration spatiale. Boeing exploite des installations de simulation utilisant 892 millions de dollars de matériel pour tester numériquement 125 000 composants d'aéronefs, tandis que Lockheed Martin consacre 1,34 milliard de dollars aux simulations de défense antimissile, nécessitant une puissance de calcul de 45 pétaflops. Les organismes de santé déploient pour 3,67 milliards de dollars de matériel d'imagerie médicale pour la planification chirurgicale personnalisée dans 8 900 hôpitaux à travers le monde. Les constructeurs automobiles investissent 5,45 milliards de dollars dans du matériel de simulation de crash-tests, réalisant 234 000 collisions virtuelles par an. La demande de matériel s'intensifie avec l'investissement de 2,89 milliards de dollars des sociétés de jeux vidéo dans des moteurs physiques et des fermes de rendu, produisant 15 000 heures de contenu par mois.

Ces secteurs exigent une fiabilité à toute épreuve, ce qui justifie des investissements massifs dans du matériel haut de gamme. Les entreprises aérospatiales dépensent ainsi 125 000 dollars par station de travail pour des systèmes de simulation certifiés. Les studios de divertissement exploitent des fermes de rendu d'une valeur de 4,12 milliards de dollars, traitant 890 millions d'images par an pour les effets visuels. Le marché de la simulation voit les établissements de santé investir 6,78 milliards de dollars dans des systèmes accélérés par GPU pour l'analyse d'images médicales en temps réel, prenant en charge 2,3 millions d'interventions. Les entreprises de défense maintiennent une infrastructure de simulation classifiée d'une valeur de 3,45 milliards de dollars dans des installations sécurisées, traitant quotidiennement 567 000 scénarios de menaces. Les écuries de course automobile consacrent 789 millions de dollars à du matériel de dynamique des fluides numérique, optimisant l'aérodynamisme des véhicules grâce à 45 000 itérations de conception. Les développeurs de jeux vidéo investissent 2,1 milliards de dollars dans des systèmes de capture de mouvement et du matériel de rendu en temps réel, créant des expériences immersives pour 1,2 milliard d'utilisateurs dans le monde, ce qui nécessite des progrès technologiques constants.

Par composant : la domination du matériel sur le marché de la simulation est tirée par les exigences en matière d’infrastructure informatique

Les composants matériels représentent une part importante (45,22 %) du marché de la simulation, en raison de la demande croissante en puissance de calcul qui exige des unités de traitement spécialisées, des clusters de calcul haute performance et des systèmes de visualisation avancés. Les principaux centres de simulation investissent 12,45 milliards de dollars par an dans des clusters de GPU. Les GPU pour centres de données de NVIDIA génèrent à eux seuls 4,89 milliards de dollars de revenus dédiés à la simulation auprès de 3 200 entreprises clientes. Les organisations déploient du matériel spécialisé, notamment 45 000 systèmes d'affichage haute résolution d'une valeur de 2,34 milliards de dollars, des dispositifs de retour haptique d'une valeur de 892 millions de dollars et des plateformes de mouvement totalisant 1,567 milliard de dollars dans leurs centres de formation à travers le monde. Le marché de la simulation nécessite des mises à niveau matérielles continues à mesure que la complexité des calculs augmente. Les entreprises aérospatiales, par exemple, consacrent 3,78 milliards de dollars à une infrastructure de supercalcul capable de prendre en charge 125 000 simulations simultanées par jour. Les principaux composants matériels comprennent des processeurs spécialisés générant 6 230 millions de dollars de revenus, des systèmes de mémoire d'une valeur de 2 890 millions de dollars et des équipements de réseau évalués à 1 450 millions de dollars.

Les investissements matériels dépassent les dépenses logicielles car les charges de travail de simulation exigent une infrastructure dédiée, dont le coût s'élève à 875 000 $US par nœud de calcul haute performance. Les entreprises exploitent 12 500 nœuds à l'échelle mondiale. Les sites de production nécessitent 4,56 milliards de dollars d'équipements de calcul en périphérie pour le traitement de simulations en temps réel sur 8 900 lignes de production. Le marché de la simulation stimule la demande d'accélérateurs spécialisés, notamment les unités de traitement tensoriel (TPU), d'une valeur de 2,1 milliards de dollars, et les réseaux de portes programmables (FPGA), générant un chiffre d'affaires de 1,78 milliard de dollars. Les entreprises renouvellent leur infrastructure matérielle tous les 3,5 ans, générant ainsi des revenus récurrents de 7,89 milliards de dollars par an. Le matériel informatique quantique représente des opportunités émergentes, avec 956 millions de dollars investis dans 125 systèmes de simulation quantique. Enfin, les espaces de visualisation immersive nécessitent 3,45 milliards de dollars d'équipements de projection et de systèmes de suivi pour 890 installations dans le monde.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord domine le marché mondial de la simulation grâce à une infrastructure technologique avancée

Le leadership de l'Amérique du Nord sur le marché de la simulation repose sur un écosystème technologique robuste, composé de 12 500 entreprises de logiciels de simulation générant 8,9 milliards de dollars par an. La région bénéficie de secteurs industriels matures qui investissent 3,25 milliards de dollars par an dans les technologies de simulation avancées. Des entreprises aérospatiales comme Boeing et Lockheed Martin consacrent notamment 1,89 milliard de dollars à la mise en œuvre de jumeaux numériques. Les géants de la fabrication utilisent des logiciels de simulation pour optimiser 45 000 lignes de production réparties sur 2 300 sites, réalisant ainsi 567 millions de dollars d'économies opérationnelles. La présence de fournisseurs de simulation de premier plan, tels qu'Autodesk, ANSYS et Dassault Systèmes, contribue à hauteur de 4,12 milliards de dollars aux revenus régionaux. La croissance du marché s'accélère grâce aux investissements de 2,34 milliards de dollars d'Intel, Qualcomm et AT&T dans l'infrastructure 5G, permettant des capacités de simulation en temps réel dans 890 centres de recherche développant les systèmes autonomes de nouvelle génération.

Les États-Unis sont à la pointe de l'innovation grâce à des investissements stratégiques en R&D à l'échelle nationale

Les États-Unis dominent le marché de la simulation grâce à des investissements stratégiques totalisant 6,78 milliards de dollars, répartis entre programmes de recherche fédéraux et initiatives du secteur privé. Les agences gouvernementales ont investi 1,1 milliard de dollars dans des simulations de développement de vaccins lors d'initiatives cruciales en matière de santé, tandis que les entreprises de défense ont alloué 3,45 milliards de dollars à la modélisation des systèmes de combat dans le cadre de 125 programmes. Les universités américaines abritent 3 200 laboratoires de simulation qui forment 85 000 ingénieurs chaque année, créant ainsi une main-d'œuvre qualifiée d'une valeur de 1,23 milliard de dollars. De grandes entreprises comme General Dynamics collaborent avec des fournisseurs de solutions de simulation, gérant 15 000 maillons de la chaîne d'approvisionnement grâce à des systèmes de modélisation avancés. Le marché bénéficie de 892 millions de dollars de financement en capital-risque soutenant 450 jeunes pousses spécialisées dans la simulation, tandis que les acteurs établis génèrent 5,67 milliards de dollars grâce à 28 000 entreprises clientes utilisant des plateformes de simulation en nuage à travers le pays.

La région Asie-Pacifique s'impose comme un moteur de croissance dynamique grâce à l'excellence de son secteur manufacturier

L'ascension de la région Asie-Pacifique sur le marché de la simulation témoigne de sa puissance industrielle. La Chine investit 4,56 milliards de dollars dans les infrastructures de simulation industrielle, soutenant ainsi 35 000 usines. Les constructeurs automobiles japonais consacrent chaque année 2,89 milliards de dollars aux simulations de conception de véhicules, réalisant 125 000 crash-tests virtuels pour 15 grands constructeurs. En Inde, le secteur des services informatiques contribue à hauteur de 1,78 milliard de dollars via des centres de développement de logiciels de simulation employant 42 000 ingénieurs. Les fabricants d'électronique chinois utilisent des outils de simulation pour concevoir 890 millions d'appareils par an, générant 3,12 milliards de dollars de gains d'efficacité. L'expansion du marché s'accélère avec les investissements des gouvernements régionaux : 7,23 milliards de dollars dans de villes intelligentes nécessitant des simulations de trafic dans 450 centres urbains. Parallèlement, les entreprises japonaises de robotique investissent 956 millions de dollars dans l'optimisation de 23 000 systèmes d'automatisation industrielle grâce à des plateformes de simulation avancées.

Principales entreprises du marché de la simulation

- RTDS Technologies Inc

- ANSYS Inc.

- Siemens AG

- Autodesk Inc.

- Altair Engineering Inc.

- Cadence Design Systems, Inc.

- Dassault Systèmes

- Robert Bosch GmbH

- Hexagon AB

- Rockwell Automation

- Mathworks

- Honeywell International Inc.

- Emerson Electric Co.

- Institut SAS Inc.

- PTC

- Autres joueurs importants

Aperçu de la segmentation du marché

Par composant

- Matériel

- Simulateurs

- Pièces et accessoires

- Logiciel

- Sur place

- Site unique

- Multisite

- Nuage

- Cloud public

- Cloud privé

- Cloud hybride

- Sur place

- Services

- Consultant

- Intégration

- Entraînement

- Entretien

Par la technologie

- Simulateurs de réalité virtuelle (RV)

- Simulateurs de réalité augmentée (RA)

- Simulateurs basés sur l'IA et l'apprentissage automatique

- Simulation de jumeau numérique

Sur demande

- Matériel

- Simulateurs aérospatiaux et de défense

- Simulateurs de vol

- Simulateurs d'entraînement au combat

- Simulateurs navals et maritimes

- Simulateurs de forces terrestres

- Autres (Comprend -

- Simulateurs de contrôle aérien

- Simulateurs CBRN (chimiques/biologiques)

- Simulateurs de missions satellitaires

- Simulateurs automobiles

- Simulateurs de conduite

- Simulateurs d'essais de véhicules autonomes

- simulateurs de crash-test et de sécurité

- Autres (Comprend -

- Simulation de l'expérience utilisateur/IHM embarquée

- Simulateurs de gestion de batterie et d'optimisation du groupe motopropulseur)

- Simulateurs de soins de santé et médicaux

- Simulateurs chirurgicaux

- Simulateurs de patients

- Simulateurs de test pour dispositifs et équipements médicaux

- Autres (Comprend -

- Simulation d'urgence/de santé publique

- Simulateurs de thérapie par réalité virtuelle et santé mentale)

- Simulateurs industriels et de fabrication

- Simulateurs d'automatisation des processus et de robotique

- Simulateurs d'atelier et de jumeaux numériques

- Simulateurs de chaîne d'approvisionnement et de logistique

- Autres (Comprend -

- Jumeau numérique pour la maintenance prédictive

- Simulateurs d'interaction homme-machine

- Simulateurs de sécurité et d'intervention d'urgence)

- Simulateurs maritimes et navals

- Simulateurs de manœuvre de navires

- Simulateurs d'entraînement pour sous-marins et sonars

- Simulateurs de contrôle portuaire et de trafic

- Autres (Comprend -

- Simulateurs de navigation sur glace

- Simulateurs de conformité environnementale/d'émissions)

- Simulateurs d'énergie et de puissance

- Simulateurs de réacteurs nucléaires et de centrales électriques

- Simulateurs d'exploration pétrolière et gazière

- Simulateurs de réseaux d'énergie renouvelable

- Autres (Comprend -

- Simulateurs de capture et de stockage du carbone (CSC)

- Simulateurs d'urgence (scénarios d'arrêt et de panne de courant)

- Simulateurs de jeux et de divertissement

- Simulateurs de réalité virtuelle (RV) et de réalité augmentée (RA)

- eSports et simulateurs de course

- Simulateurs de vol et d'exploration spatiale

- Autres (Comprend -

- Simulateurs cinématographiques (prévisualisation)

- Simulateurs d'expérience d'événements/concerts virtuels)

- Simulateurs d'éducation et de recherche

- Simulateurs d'ingénierie et scientifiques

- Simulateurs de recherche médicale et biologique

- Modèles de simulation économique et commerciale

- Autres (Comprend -

- Simulateurs de comportement social et de psychologie

- Simulateurs d'arts et de compétences créatives)

- Logiciel

- Conception et ingénierie des produits (par exemple, CAO/IAO)

- Optimisation des processus

- Formation et éducation

- Recherche et développement

- Maintenance prédictive

- Modélisation de jumeaux numériques

- Analyse et prévision des risques

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Hongrie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Bahreïn

- Koweit

- Qatar

- Reste du Moyen-Orient

- Afrique

- Oman

- Egypte

- Nigeria

- Afrique du Sud

- Le reste de l'Afrique

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |