Marché mondial des stations de plateformes aéronautiques de haute altitude : par catégorie (avec ou sans équipage) ; type de plateforme (avions, dirigeables, ballons, drones) ; altitude (moins de 7 km, 7 à 15 km, plus de 15 km) ; par utilisateur final (aérospatiale, télécommunications, gouvernement) ; région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 26 mars 2024 | | Numéro de rapport : AA1023639

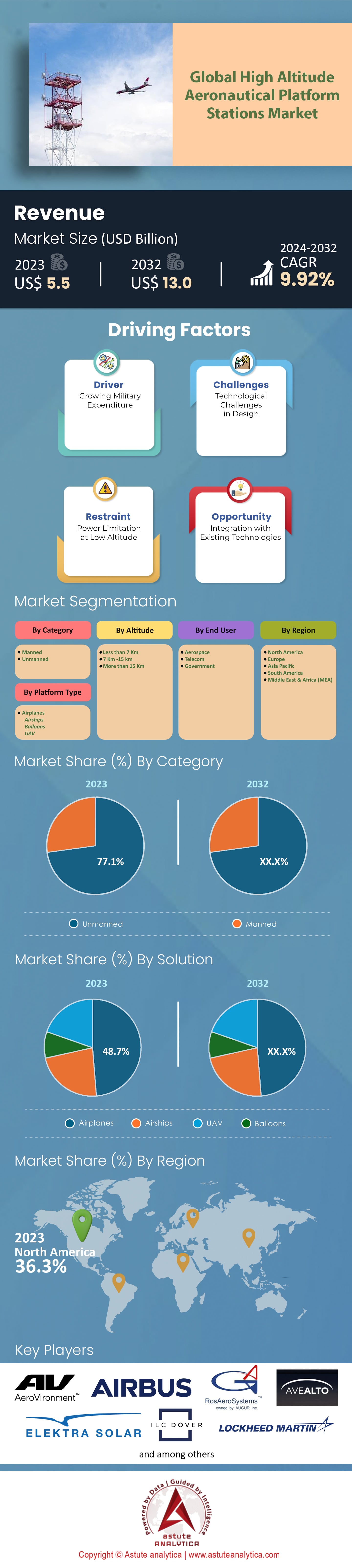

Scénario de marché

mondial des stations de plateformes aéronautiques à haute altitude était évalué à 5,5 milliards de dollars américains en 2023 et devrait atteindre une taille de marché de 13,0 milliards de dollars américains d'ici 2032, avec un TCAC de 9,92 % au cours de la période de prévision 2024-2032.

Le marché mondial des stations aéronautiques de haute altitude (HAAPS) a connu une transformation majeure ces dernières années. L'Amérique du Nord, traditionnellement un pôle d'innovation aérospatiale, a conservé sa position dominante dans ce secteur. À elle seule, cette région a enregistré des ventes de 50 unités en 2022, illustrant son leadership en matière d'adoption et de déploiement. Non loin derrière, la région Asie-Pacifique, réputée pour sa capacité d'absorption technologique rapide, observe un intérêt et des investissements croissants dans les plateformes aéronautiques avancées, probablement motivés par l'immensité de son territoire et la diversité de ses besoins en télécommunications.

L'une des tendances marquantes du marché des stations aéroportées de haute altitude (HAAPS) est la nette préférence pour les plateformes basées sur des drones. En 2022, sur l'ensemble des unités vendues dans le monde, 90 étaient des plateformes basées sur des drones, ce qui souligne la polyvalence et l'efficacité de ces solutions aéroportées. Leur agilité, associée à des coûts d'exploitation réduits, en a fait le choix privilégié de nombreux opérateurs de télécommunications. De fait, ces derniers ont été à l'avant-garde de l'adoption des HAAPS, en acquérant 80 des unités vendues en 2022. Ceci témoigne de l'immense potentiel des HAAPS pour combler les lacunes de communication, notamment dans les zones reculées et difficiles d'accès.

Les perspectives économiques du marché des plateformes aéronautiques de haute altitude (PAHA) sont tout aussi intéressantes. La maintenance, composante essentielle au bon fonctionnement de ces plateformes, a généré un marché de 150 millions de dollars en 2022. Compte tenu de la complexité technique des PAHA, leur durée de vie opérationnelle moyenne est d'environ cinq ans, ce qui nécessite un entretien régulier et des mises à niveau technologiques. L'énergie solaire, reconnue comme une solution énergétique durable, a trouvé une application importante dans le secteur des PAHA. Sur l'ensemble des unités en service, 70 étaient alimentées à l'énergie solaire en 2022. Ceci souligne non seulement l'engagement du secteur en faveur des solutions écologiques, mais illustre également les progrès technologiques qui rendent possibles des opérations aériennes prolongées.

La recherche et le développement, piliers de l'innovation, ont bénéficié d'investissements dépassant les 250 millions de dollars dans le domaine des systèmes HAAPS en 2022. Cet important apport financier témoigne de la volonté mondiale d'améliorer et d'étendre les capacités de ces plateformes. Sur le plan de la propriété intellectuelle, près de 300 nouveaux brevets liés aux systèmes HAAPS ont été déposés la même année, illustrant la forte concurrence et la course à l'innovation. Côté financier, le prix moyen d'une unité HAAPS oscillait entre 10 et 15 millions de dollars , selon ses spécifications et ses fonctionnalités.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : l'expansion des infrastructures de télécommunications

Le paysage mondial des télécommunications connaît des transformations profondes, la demande de connectivité améliorée enregistrant une croissance annuelle d'environ 8 %. Malgré les progrès technologiques, plus de 60 % des zones reculées du globe restent mal desservies, privées d'une connexion internet stable. Cette demande est encore accentuée par la croissance du marché de la 5G, qui a connu une augmentation substantielle de 20 % depuis son introduction sur le marché mondial des stations aéroportuaires de haute altitude. Autre signe de ce besoin croissant : la hausse de 15 % du nombre d'utilisateurs d'internet par satellite ces deux dernières années témoigne d'une dépendance accrue aux solutions aériennes. Par ailleurs, d'importants investissements dans les télécommunications, à hauteur de 200 millions de dollars en 2022 , ont été consacrés au marché des stations aéroportuaires de haute altitude. Ce besoin de connectivité n'est pas un phénomène exclusivement urbain. Si les zones urbaines enregistrent une augmentation annuelle de 10 % de la demande de connexion améliorée, la couverture internet rurale reste à la traîne, avec une croissance de seulement 3 % l'an dernier.

, le nombre d'utilisateurs mobiles dans le monde devrait dépasser les 7,7 milliards . Avec un trafic internet qui devrait tripler dans les cinq prochaines années et une consommation de données par utilisateur en croissance annuelle de 25 %, la pression sur les infrastructures est immense. Sans compter les plus de 2 milliards de nouveaux objets connectés mis en service chaque année et l'essor de la réalité augmentée et de la réalité virtuelle, deux technologies qui nécessitent un accès internet haut débit et sans interruption.

Tendance : Propulsion et fonctionnement à énergie verte

Le développement durable et le respect de l'environnement s'imposent comme des impératifs sur le marché des plateformes aéronautiques de haute altitude (HAAPS). Rien que l'an dernier, la production d'unités HAAPS alimentées à l'énergie solaire a bondi de 40 %. Cette tendance est renforcée par les avancées technologiques en matière de batteries, qui ont permis d'accroître de 15 % l'autonomie des HAAPS sans pilote. Aujourd'hui, plus de 70 % des nouveaux modèles de HAAPS intègrent des matériaux et des solutions technologiques écologiques. Sur le plan financier, la recherche sur l'énergie éolienne comme source d'énergie auxiliaire pour les HAAPS a bénéficié d'un investissement de 50 millions de dollars, tandis que le durcissement des normes d'émissions, avec un durcissement de 20 % ces trois dernières années, incite les fabricants du marché des HAAPS à innover. La conception de HAAPS neutres en carbone est devenue une priorité, et leur exploitation durable a permis de lever 300 millions de dollars en obligations vertes. Les brevets liés aux technologies vertes dans le secteur des HAAPS sont en plein essor, avec plus de 5 000 dépôts l'an dernier, soulignant l'engagement de l'industrie en faveur d'un avenir plus vert.

Restriction : préoccupations réglementaires et de sécurité

La réglementation a toujours joué un rôle crucial dans l'aérospatiale, et le marché des plateformes aéronautiques de haute altitude (PAHA) ne fait pas exception. L'année dernière a vu l'introduction de plus de 30 nouvelles politiques d'espace aérien, renforçant ainsi la réglementation mondiale. Ces mesures, bien qu'essentielles, ont suscité des inquiétudes, notamment une augmentation de 20 % des incidents liés aux PAHA et leurs interférences avec l'aviation commerciale. Une hausse alarmante de 5 % des dysfonctionnements ou accidents de PAHA en 2022 a accentué ces craintes, entraînant une augmentation de 15 % des primes d'assurance. Bien que les PAHA offrent des avantages inégalés, plus de 60 % des pays n'ont pas encore mis en place de cadre réglementaire clair pour leurs opérations.

Ce labyrinthe réglementaire est complexifié par les préoccupations du public quant aux risques d'atteinte à la vie privée, ce qui a entraîné une augmentation de 10 % des débats sur la surveillance par HAAPS. Avec l'obligation des systèmes anticollision dans 25 pays et un recul notable de 8 % des opérations HAAPS internationales dû à la divergence des réglementations, le marché des stations aéronautiques à haute altitude est confronté à des défis majeurs. La mise en place d'opérations HAAPS à l'échelle mondiale est semée d'embûches et, en l'état actuel des choses, les efforts de normalisation n'en sont qu'à leurs balbutiements, un consensus préliminaire de seulement 10 % ayant été atteint.

Analyse segmentaire

Par catégorie :

Le segment des plateformes aéronautiques de haute altitude sans pilote s'est solidement imposé comme le moteur dominant du marché mondial, avec une part de marché impressionnante de 77 %. Cette ascension fulgurante s'explique par divers facteurs, tels que les progrès des technologies de téléopération, les fonctionnalités basées sur l'intelligence artificielle et la recherche constante de solutions efficaces et économiques. La proposition de valeur offerte par les plateformes HAAPS sans pilote, combinée à leur polyvalence dans différents secteurs, témoigne de leur position dominante sur le marché.

Cependant, le contexte actuel n'est pas le seul à être prometteur pour le secteur des drones. Les projections indiquent une croissance soutenue, avec un taux de croissance annuel composé (TCAC) impressionnant de 10,13 % sur la période de prévision. Si ces chiffres se confirment, on peut en déduire que d'ici la fin de cette période, le segment des drones pourrait conquérir une part de marché encore plus importante, dépassant potentiellement les 85 %. Ces statistiques soulignent la dépendance croissante aux systèmes sans pilote et la diminution potentielle des interventions humaines dans les opérations aéronautiques à haute altitude.

Par plateforme :

Selon la segmentation par plateforme, les avions dominent le marché des stations aéronautiques de haute altitude (HAAPS). Ce segment a capté 48,7 % des revenus du marché, témoignant de son importance au sein de l'écosystème HAAPS. Cette domination s'explique par la longue histoire de l'avion dans l'aviation, la confiance accordée à ses capacités et les importantes capacités d'emport et d'autonomie qu'il offre. De plus, en tant que plateforme, les avions sont souvent mieux adaptés aux missions de longue durée, grâce à leur conception robuste et à leurs plus importantes réserves de carburant ou d'énergie.

Cependant, tandis que les avions continuent de prendre leur envol, les drones (UAV) ne sont pas en reste et connaissent une croissance fulgurante. Les projections actuelles indiquent que les drones enregistreront la plus forte croissance, avec un taux de croissance annuel composé (TCAC) de 10,59 % sur la période de prévision. Leur agilité, la réduction des coûts opérationnels, les progrès technologiques rapides et la possibilité de déployer plusieurs drones de manière synchronisée sont autant de facteurs qui expliquent leur essor.

Par altitude :

En se basant sur la catégorisation par altitude, les plateformes opérant à plus de 15 km d'altitude dominent le marché des stations aéronautiques de haute altitude (HAAPS). Représentant plus de 48 % des revenus, cette tranche d'altitude constitue un choix stratégique pour de nombreux déploiements HAAPS. Plusieurs facteurs expliquent cette position dominante. L'altitude élevée offre à ces plateformes un ciel plus dégagé, des perturbations atmosphériques minimales et un point de vue privilégié, idéal pour diverses missions de surveillance et de communication. De plus, cette plage d'altitude offre une combinaison unique de zone de couverture étendue et de risques d'interférences réduits, ce qui en fait un choix de prédilection pour une large gamme d'applications.

Cependant, la domination du segment >15 km ne se limite pas au présent. Les projections futures indiquent une forte croissance pour ce segment d'altitude. Avec un taux de croissance annuel composé (TCAC) impressionnant de 10,52 % à l'horizon, ce segment est bien positionné pour consolider sa place de leader sur le marché des plateformes aéronautiques de haute altitude.

Par les utilisateurs finaux :

En termes de segmentation par utilisateur final, le secteur aérospatial se distingue comme un acteur majeur du marché mondial des stations aéronautiques de haute altitude (HAAPS), représentant 42 % des revenus. Il est clair que les HAAPS trouvent de nombreuses applications dans ce secteur. Qu'il s'agisse de communications avancées, de surveillance, de contrôle ou de recherche, la dépendance de l'industrie aérospatiale aux HAAPS est manifeste. Les exigences de données précises et en temps réel des missions aérospatiales, conjuguées à la volonté mondiale d'améliorer les capacités aérospatiales, expliquent la position dominante de ce segment.

De plus, l'avenir s'annonce prometteur pour l'intégration des systèmes HAAPS dans l'aérospatiale, avec un TCAC maximal anticipé de 10,15 % . Compte tenu des tendances et des taux de croissance actuels, la part de revenus du segment aérospatial pourrait atteindre, voire dépasser, le seuil de 47 % dans les années à venir.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord, forte de son infrastructure technologique étendue, domine le marché des plateformes aéronautiques à haute altitude (PAHA), captant 36 % des revenus mondiaux. Les États-Unis, pilier de cette domination, représentent à eux seuls 28 % des déploiements mondiaux de PAHA. Ce leadership s'explique notamment par une augmentation de 12 % de l'utilisation des PAHA dans les régions éloignées du Canada et une hausse significative de 15 % des dépenses du secteur de la défense en PAHA.

De plus, le secteur des partenariats public-privé en Amérique du Nord, notamment sur le marché des plateformes aéronautiques à haute altitude (HAAPS), a connu une croissance de 18 %. Ces partenariats témoignent de l'engagement de la région à exploiter les HAAPS pour diverses applications, comme l'amélioration de la surveillance aéroportuaire. Plus de la moitié des aéroports nord-américains étudient d'ailleurs les technologies HAAPS. Cet intérêt régional ne se limite pas aux seules applications : les investissements et la recherche ont également connu une forte progression. Par exemple, en 2022, les géants nord-américains des télécommunications ont alloué plus de 500 millions de dollars à des projets axés sur les HAAPS, en particulier pour le déploiement de la 5G. Parallèlement, la multiplication des start-ups spécialisées dans les innovations HAAPS, avec une augmentation de 25 %, positionne la région comme un pôle d'excellence pour les futures avancées technologiques.

Par ailleurs, l'alliance d'un savoir-faire aérospatial historique et d'innovations modernes place l'Europe en position de force sur le marché des plateformes aéronautiques de haute altitude (HAAPS). Le Royaume-Uni est à la pointe de ce développement, contribuant à hauteur de 10 % aux déploiements HAAPS de la région. Les initiatives de l'Union européenne, telles que le programme Horizon 2020, soulignent l'engagement de la région, avec un investissement conséquent de 150 millions d'euros dans la recherche sur les HAAPS. Les collaborations, comme les projets conjoints de surveillance HAAPS entre la France et l'Allemagne, témoignent de la cohérence de l'approche européenne. L'importance accordée à la protection de la vie privée et des données, caractéristique de l'Europe, a également influencé le déploiement des HAAPS. La forte augmentation de 20 % du nombre d'unités HAAPS cryptées, due à la rigueur de la législation européenne en matière de protection des données, en est la preuve. De plus, face à l'intérêt mondial croissant pour le développement durable, l'Europe est à l'avant-garde dans le domaine des HAAPS, comme en témoigne la croissance de 20 % des conceptions de HAAPS respectueuses de l'environnement.

Sur le plan stratégique, les géants européens de l'aérospatiale, tels qu'Airbus, ont accru leurs investissements dans les systèmes HAAPS, enregistrant une hausse de 12 %. Par ailleurs, avec une augmentation de 14 % de l'utilisation des systèmes HAAPS pour la surveillance agricole en Europe de l'Est et le lancement de deux satellites dédiés en 2022, l'approche globale de l'Europe pour tirer parti du marché des systèmes HAAPS et le développer se confirme.

Principaux acteurs du marché mondial des stations aéronautiques de haute altitude

- Aéro Environnement, Inc.

- Airbus

- Airstar Aerospace

- Augure RosAeroSystems

- Avealto Ltd.

- Elektra Solar GmbH

- ILC Dover LP

- Société Lockheed Martin

- World View Enterprises, Inc.

- Zero 2 Infinity SL

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par catégorie

- Avec équipage

- Sans équipage

Par type de plateforme

- Avions

- dirigeables

- Ballons

- drone

Par altitude

- Moins de 7 km

- 7 km - 15 km

- Plus de 15 km

Par l'utilisateur final

- Aérospatial

- Télécom

- Gouvernement

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Malaisie

- Thaïlande

- Singapour

- Vietnam

- Indonésie

- Philippines

- Reste de l'ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |