Scénario de marché

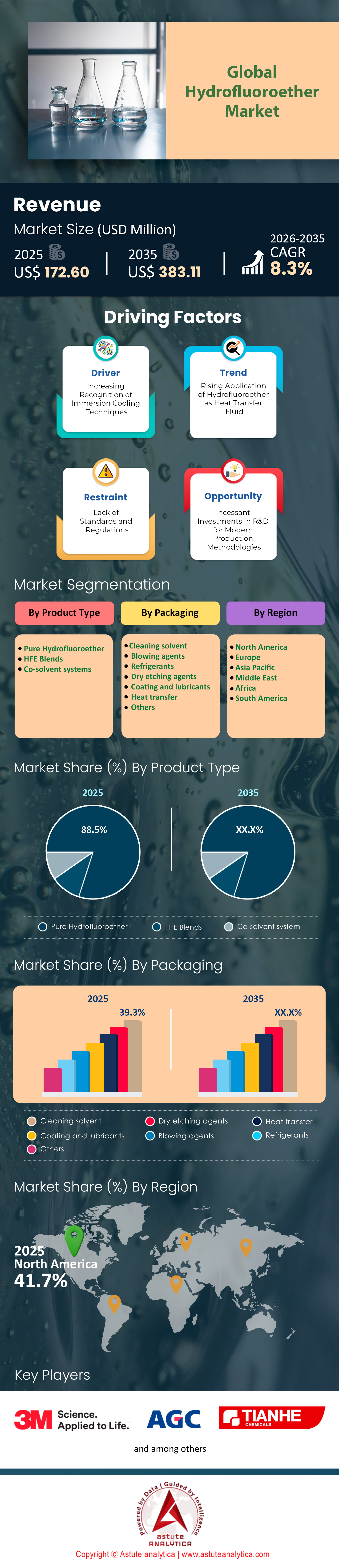

des hydrofluoroéthers était évalué à 172,60 millions de dollars en 2025 et devrait atteindre une valeur de 383,11 millions de dollars d'ici 2035, avec un TCAC de 8,3 % au cours de la période de prévision 2026-2035.

Principales conclusions

- Selon la forme du produit, les HFE purs dominent le marché mondial des hydrofluoroéthers en captant plus de 88,50 % de parts de marché.

- En fonction de son application, l'hydrofluoroéther est largement utilisé dans la production de solvants de nettoyage et détient la plus grande part de marché, soit 39,30 %.

- L'Amérique du Nord est bien placée pour dominer le marché avec plus de 40 % de parts de marché dans les années à venir.

Avec la stabilisation du secteur chimique mondial fin 2025, le marché des hydrofluoroéthers (HFE) évolue de manière décisive : d’une alternative réglementaire de niche, il devient un pilier de la fabrication de pointe. Ce marché n’est plus seulement défini par la conformité environnementale, mais aussi par son rôle essentiel dans le développement des technologies de nouvelle génération. Il ne s’agit plus seulement de remplacer les solvants ; les HFE sont désormais structurellement intégrés aux feuilles de route des semi-conducteurs et à l’infrastructure de données qui alimentent l’économie moderne. Cette analyse met en lumière les dynamiques profondes qui animent ce secteur spécialisé, mais vital.

Pourquoi la demande d'hydrofluoroéther est-elle en croissance ?

L'accélération de la demande sur le marché des hydrofluoroéthers résulte de la convergence entre une réglementation environnementale stricte et une nécessité physique. Avec l'entrée en vigueur de l'amendement de Kigali dans les principales économies en 2025, la dépendance industrielle aux solvants à fort potentiel de réchauffement global (PRG) comme les HFC a été fortement réduite. Les HFE ont capté ce volume de consommation, offrant un PRG souvent inférieur de 99 % à celui des solvants qu'ils remplacent, garantissant ainsi la conformité des fabricants du monde entier pour l'avenir.

Cependant, le facteur technique est tout aussi important. Avec la miniaturisation des semi-conducteurs en dessous de 2 nanomètres, le nettoyage traditionnel à base d'eau devient inefficace en raison de la forte tension superficielle. Les hydrofluoroéthers, dont la tension superficielle est aussi faible que 13 dynes/cm, sont particulièrement aptes à mouiller et nettoyer ces structures microscopiques sans les endommager, ce qui les rend indispensables au processus de fabrication des puces.

Pour en savoir plus, demandez un échantillon gratuit

Quelle est la consommation et la demande mondiales d'hydrofluoroéther ?

Les indicateurs du marché des hydrofluoroéthers révèlent un secteur caractérisé par une forte valeur ajoutée plutôt que par un volume important. La consommation mondiale est estimée à 8 800 tonnes, avec un taux de croissance annuel composé (TCAC) stable de 5,4 %. Si le nettoyage de précision et les formulations d'aérosols conservent la part du lion du marché, à environ 48 %, la demande s'accentue dans le segment de la gestion thermique. Sur le plan régional, l'Amérique du Nord a consolidé sa position dominante, contrôlant près de 40 % de la consommation mondiale. Cette concentration est directement liée à la forte densité de production électronique en Asie de l'Est, tandis que l'Amérique du Nord et l'Europe conservent leur emprise sur les qualités ultra-pures et à forte valeur ajoutée destinées aux applications aérospatiales et de défense.

Qui sont les principaux producteurs et consommateurs ?

L'écosystème du marché des hydrofluoroéthers repose sur une étroite symbiose entre les producteurs de produits chimiques spécialisés et les géants de la technologie. Côté consommation, les fonderies de semi-conducteurs comme TSMC et Samsung Electronics dominent le marché en termes de volume, utilisant les HFE pour le dégraissage à la vapeur et comme solvants. Elles sont rejointes par les opérateurs de centres de données hyperscale – Google et Amazon – qui deviennent rapidement des consommateurs clés de fluides de refroidissement par immersion.

La production, en revanche, demeure un oligopole en raison de la complexité des barrières liées à la fluoration. Tandis que les géants occidentaux se concentrent sur des fluides thermiques brevetés, les fabricants chinois ont su gravir les échelons de la chaîne de valeur, passant des solvants industriels aux applications électroniques, et défiant ainsi les acteurs historiques du marché.

Quels sont les pays connus pour produire et consommer de l'hydrofluoroéther à grande échelle ?

La Chine représente une double menace sans précédent sur le marché mondial des hydrofluoroéthers, étant à la fois le plus grand producteur et le plus grand consommateur. Contrôlant plus de 40 % des réserves mondiales de fluorure de calcium, elle domine l'approvisionnement en matières premières, alimentant son immense secteur national d'assemblage électronique. Le Japon demeure un bastion technologique, exportant des formulations d'hydrofluoroéthers de haute valeur ajoutée et exclusives vers la Corée du Sud et Taïwan pour la fabrication de semi-conducteurs. En Occident, les États-Unis exportent des fluides de refroidissement spécialisés tout en important des solvants de nettoyage, tandis que la production européenne, en Belgique et en Italie, se concentre principalement sur des qualités haut de gamme conformes à la réglementation REACH, destinées aux secteurs automobile et aérospatial.

Que révèle l'analyse de la chaîne d'approvisionnement et de valeur mondiale du marché des hydrofluoroéthers ?

La chaîne de valeur est caractérisée par la volatilité en amont et la circularité en aval. Le principal goulot d'étranglement réside dans les matières premières. Le marché en pleine expansion des batteries pour véhicules électriques (VE) exerce une forte pression à la baisse sur le fluorure de calcium de qualité acide nécessaire à la production d'électrolytes, ce qui a entraîné une hausse des coûts des matières premières de près de 18 % en trois ans. Cette pression contraint les producteurs d'HFE à réduire leurs marges. En aval, le marché évolue vers un modèle de « produits chimiques à la demande ». Les distributeurs gèrent désormais des systèmes en boucle fermée où les solvants coûteux sont fournis, récupérés et distillés. Cette approche circulaire génère des revenus récurrents et stables et atténue le coût unitaire élevé pour les utilisateurs finaux.

Quelles sont les nouvelles sources de revenus sur le marché des hydrofluoroéthers ?

Au-delà du nettoyage traditionnel, le refroidissement par immersion monophasique des centres de données s'est imposé comme le segment le plus porteur du marché des hydrofluoroéthers, avec un TCAC supérieur à 22 %. Face à l'augmentation de la charge thermique des serveurs due à l'IA, dépassant les capacités du refroidissement par air, les hydrofluoroéthers constituent le fluide diélectrique idéal, garantissant sécurité incendie et efficacité thermique. Parallèlement, le secteur des véhicules électriques représente une opportunité de niche à fort potentiel. Les constructeurs automobiles testent activement les hydrofluoroéthers comme agents de suppression thermique d'urgence pour prévenir l'emballement thermique des batteries, un segment de marché susceptible de connaître une croissance importante à mesure que les normes de sécurité se durcissent.

Quelles sont les tendances actuelles qui façonnent la demande d'hydrofluoroéther ?

Le marché des hydrofluoroéthers est actuellement en pleine mutation sous l'impulsion d'une reformulation sans PFAS. Afin d'échapper à la réglementation stricte visant les polluants éternels, les producteurs développent des HFE de nouvelle génération, à durée de vie atmosphérique plus courte et non bioaccumulables. Parallèlement, le reporting en matière de développement durable favorise l'adoption de solvants recyclés. Les grandes entreprises technologiques, soumises à la pression de réduire leurs émissions de portée 3, imposent de plus en plus l'utilisation de HFE recyclés, faisant de la distillation un atout concurrentiel pour les fournisseurs capables de certifier l'origine écologique de leurs fluides.

Quels sont les principaux défis qui remodèlent le marché ?

L'incertitude réglementaire demeure le principal obstacle. Alors que des agences comme l'ECHA et l'EPA examinent de près les composés fluorés, la menace de restrictions généralisées freine les investissements à long terme. De plus, leur prix élevé – oscillant entre 60 et 100 dollars le kilogramme – limite leur adoption à grande échelle, ouvrant la voie à des substituts non fluorés et moins coûteux pour les applications moins critiques. Les tensions commerciales et géopolitiques compliquent également la situation, les contrôles à l'exportation des matériaux semi-conducteurs menaçant de perturber l'approvisionnement en fluorure d'hydrogène de haute pureté (HFE) des principaux centres de production chinois.

Quels sont les 4 principaux producteurs d'hydrofluoroéther sur le marché mondial ?.

Le marché mondial des hydrofluoroéthers est dominé par 3M (États-Unis), qui, malgré son retrait stratégique de certaines gammes de produits PFAS, demeure la référence technologique grâce à une base installée considérable. AGC Inc. (Japon) a conquis des parts de marché importantes avec sa gamme AMOLEA™, tirant parti de son expertise pointue en fluor pour répondre à l'essor de l'électronique en Asie. Solvay (Belgique) domine le marché européen haut de gamme, spécialisé dans les qualités ultra-pures pour les semi-conducteurs et les batteries. Enfin, Tianhe Chemicals (Chine) a misé sur les volumes, exploitant son importante capacité de production et son accès aux matières premières pour dominer le secteur du nettoyage industriel et s'implanter dans les chaînes d'approvisionnement mondiales grâce à des prix compétitifs.

Analyse segmentaire

L'application de nettoyage restera leader sur le marché

Les applications de nettoyage représentent une part de marché importante de 39,30 %, portée par les exigences rigoureuses du dégraissage à la vapeur. Le marché des hydrofluoroéthers y est particulièrement dynamique grâce à leur tension superficielle exceptionnellement faible, d'environ 13,6 dynes par centimètre. Ces propriétés physiques permettent au fluide de pénétrer dans les espaces restreints sous les BGA (Ball Grid Arrays) des circuits imprimés, là où l'eau ne peut pas accéder. Les fabricants utilisent largement ces agents pour éliminer les résidus tenaces de flux de soudure et les particules sans endommager les substrats délicats.

Les solvants toxiques traditionnels comme le bromure de n-propyle et le trichloréthylène sont rapidement remplacés par les hydrofluoroéthers (HFE) grâce à des limites d'exposition plus sûres, souvent autour de 750 ppm. Le procédé de nettoyage bénéficie de points d'ébullition généralement compris entre 40 °C et 80 °C, optimisant ainsi la consommation d'énergie en phase vapeur. Les usines de fabrication de semi-conducteurs exigent ces fluides pour garantir l'absence de résidus sur les plaquettes. Le marché des hydrofluoroéthers poursuit sa croissance, les fabricants de dispositifs médicaux adoptant également ces solvants pour leur compatibilité avec des plastiques comme l'ABS. Enfin, la capacité unique de nettoyer des géométries complexes sans piégeage de fluide explique la position de leader de ce segment.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pure HFEs connaît une demande record et conserve sa position dominante sur le marché

Le marché des hydrofluoroéthers est largement dominé par les produits purs, qui représentent une part de marché considérable de 88,50 %. Les utilisateurs privilégient ces fluides non mélangés car ils offrent une rigidité diélectrique constante d'environ 40 kilovolts, essentielle à l'isolation des composants électroniques sensibles. L'échéance imminente du 31 décembre 2025 pour la production du 3M Novec a accéléré la demande d'alternatives pures auprès de fournisseurs tels qu'AGC et Juhua. Contrairement aux mélanges variables, les HFE purs présentent un point d'ébullition fixe, souvent inférieur à 36 °C, garantissant une évaporation prévisible dans les applications de transfert thermique. Ces fluides conservent également une viscosité proche de 0,61 centistokes, permettant un écoulement rapide dans les microcanaux.

La consommation mondiale est confortée par le profil physico-chimique de ce composé, caractérisé par un potentiel d'appauvrissement de la couche d'ozone nul et un potentiel de réchauffement climatique souvent proche de 320. Les industries exigent ces spécifications précises pour remplacer les substances interdites sans modifier leurs équipements de production. Le marché des hydrofluoroéthers repose sur ce segment pour garantir la sécurité et l'inflammabilité des procédés de gravure des semi-conducteurs. Les variantes pures, comme le HFE-7100, servent de référence en matière d'inertie. Par conséquent, le segment des composés purs conserve sa position dominante en offrant la stabilité chimique exacte requise pour les environnements de production critiques où la recyclabilité des fluides et la compatibilité des matériaux sont primordiales.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord s'assure 40 % de parts de marché grâce à une défense stratégique et à la constitution de stocks de données

Le marché des hydrofluoroéthers est particulièrement dynamique en Amérique du Nord, principalement grâce à la transformation majeure des infrastructures de centres de données aux États-Unis. Les géants technologiques gérant des installations hyperscale en Virginie du Nord et en Oregon ont massivement adopté le refroidissement par immersion biphasique pour maîtriser la chaleur dégagée par les processeurs d'IA de nouvelle génération. Ce seul changement a généré des commandes dépassant 320 millions de dollars en 2025 pour des fluides diélectriques capables de gérer des densités de puces supérieures à 1 000 watts. Parallèlement, le secteur aérospatial demeure un consommateur important : l'US Air Force et ses sous-traitants ont réservé plus de 2 500 tonnes de stock pour remplacer les solvants traditionnels, désormais obsolètes, utilisés pour la maintenance des systèmes avioniques.

La domination régionale sur le marché des hydrofluoroéthers est encore renforcée par les processus de qualification rigoureux « Mil-Spec » qui imposent des profils chimiques spécifiques pour le nettoyage critique. Les entreprises de défense ont accéléré la validation de 15 nouveaux mélanges de remplacement direct cette année afin de garantir la continuité de la fabrication des systèmes de guidage. Les usines de semi-conducteurs américaines en Arizona ont également stimulé la demande, consommant des hydrofluoroéthers spécialisés d'une rigidité diélectrique de 55 kilovolts pour assurer l'intégrité du rendement lors de la gravure des plaquettes. Par conséquent, la région joue un rôle de premier plan dans la validation des applications de fluides haute performance à l'échelle mondiale.

La région Asie-Pacifique accélère ses capacités de production pour répondre à la demande mondiale en matière de fabrication de semi-conducteurs

La région Asie-Pacifique suit de près, se transformant radicalement d'un centre de consommation en principal moteur de production mondial de fluides fluorés. La Chine a mis en service avec succès huit nouvelles usines de synthèse à échelle commerciale en 2025, représentant désormais environ 60 % du volume mondial d'approvisionnement en HFE brut, comblant ainsi le vide laissé par le retrait des pays occidentaux. Le marché de l'hydrofluoroéther dans cette région est alimenté par la production soutenue des géants des semi-conducteurs taïwanais et sud-coréens, où des fonderies comme TSMC ont augmenté leurs achats de solvants de 200 000 litres pour soutenir les lignes de production à la gravure de 2 nanomètres.

L'industrie manufacturière de précision japonaise génère également des volumes importants, notamment pour les composants de véhicules électriques. Les fabricants de batteries utilisent ces fluides pour les tests de protection contre l'emballement thermique, contribuant à une valorisation régionale estimée à 1,2 milliard de dollars américains. Par ailleurs, le secteur de l'assemblage électronique au Vietnam a consommé 1 500 tonnes supplémentaires de fluide de nettoyage pour dégraisser les circuits imprimés des appareils grand public. La capacité de la région à proposer ces solvants à moindre coût continue d'attirer des contrats importants de la part d'acheteurs occidentaux.

L'Europe privilégie la conformité réglementaire et les normes de nettoyage de haute précision des composants automobiles

L'Europe occupe une position essentielle et hautement spécialisée sur le marché mondial des hydrofluoroéthers, grâce à son expertise en ingénierie de pointe et au strict respect des normes environnementales. La demande régionale est soutenue par le secteur automobile allemand, où plus de 400 unités de dégraissage sous vide spécialisées ont été installées en 2025 pour nettoyer sans résidus les composants sensibles des lidars et des capteurs. Les fabricants européens sont prêts à payer un surcoût de 30 % pour les qualités d'HFE conformes à la réglementation REACH afin de se conformer au durcissement des restrictions sur les PFAS tout en préservant la qualité de leurs procédés.

Les pôles de technologies médicales en Irlande et en Suisse soutiennent davantage le marché, notamment pour la fabrication de stents cardiaques et d'implants optiques. Ces installations ont consommé environ 15 000 gallons de solvant de haute pureté cette année, privilégiant la biocompatibilité et la rapidité de séchage du fluide. Le secteur suisse de l'horlogerie de luxe a également enregistré une hausse de 12 % de ses importations de solvants pour le nettoyage des pièces complexes des mouvements. En définitive, l'Europe demeure la référence en matière d'utilisation durable et de haute précision de ces fluides essentiels.

Évolutions récentes du marché des hydrofluoroéthers

- Arrêt de la production chez 3M : 3M a annoncé son retrait de toute la fabrication de PFAS, y compris les solvants HFE comme le Novec 7100/7200, d’ici fin 2025 en raison de la réglementation et des objectifs de développement durable, ce qui incite ses clients à effectuer des transitions.

- Lancement du HFE-7000 de Kaneko Chemical : Kaneko Chemical a présenté la série HFE-7000 comme un remplacement direct des HFE en cours d’abandon (par exemple, HFE-7100/7200/7300), en mettant en avant sa faible viscosité, son ininflammabilité, son potentiel d’appauvrissement de la couche d’ozone nul, son faible potentiel de réchauffement global et ses applications dans le nettoyage des semi-conducteurs et de l’optique.

- Portefeuille HFE d'Alfa Chemistry : Alfa Chemistry a lancé des dizaines d'hydrofluoroéthers en tant qu'intermédiaires fluorés les 14 et 17 janvier 2025, ciblant la R&D scientifique dans les domaines du nettoyage, des solvants et des applications de précision.

- Avancement technologique de l'équipe coréenne dans le domaine du HFE : Une équipe de recherche a dévoilé le 25 mars 2025 une nouvelle méthode de fluoration électrochimique pour le HFE, permettant d'augmenter le taux de conversion de la matière première à 62-66 % (amélioration de 20 %), et de réduire les sous-produits pour une production de haute pureté.

- Innovation liée aux fluoroélastomères d'AGC : AGC a lancé un fluoroélastomère sans tensioactif (AFLAS FFKM) le 18 juillet 2025, utilisant une polymérisation raffinée sans solvants fluorés, et prévoit une production de masse pour les marchés à forte demande.

Principales entreprises du marché des hydrofluoroéthers

- 3M

- AGC Inc.

- Groupe chimique Tianhe Limitée

- Shandong Huaxia Shenzhou Nouveau matériel

- Quanzhou SICONG New Material Development Co., Ltd

- SANMING HEXAFLUO CHEMICALS CO., LTD

- China Fluoro Technology Co., Ltd.

- Guangzhou Jinhong Chemical Co., Ltd

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type de produit

- Hydrofluoroéther pur

- Mélanges HFE

- Systèmes de co-solvants

Par emballage

- solvant de nettoyage

- Agents de soufflage

- fluides frigorigènes

- Agents de gravure sèche

- Revêtements et lubrifiants

- Transfert de chaleur

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Pologne

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |