Scénario de marché

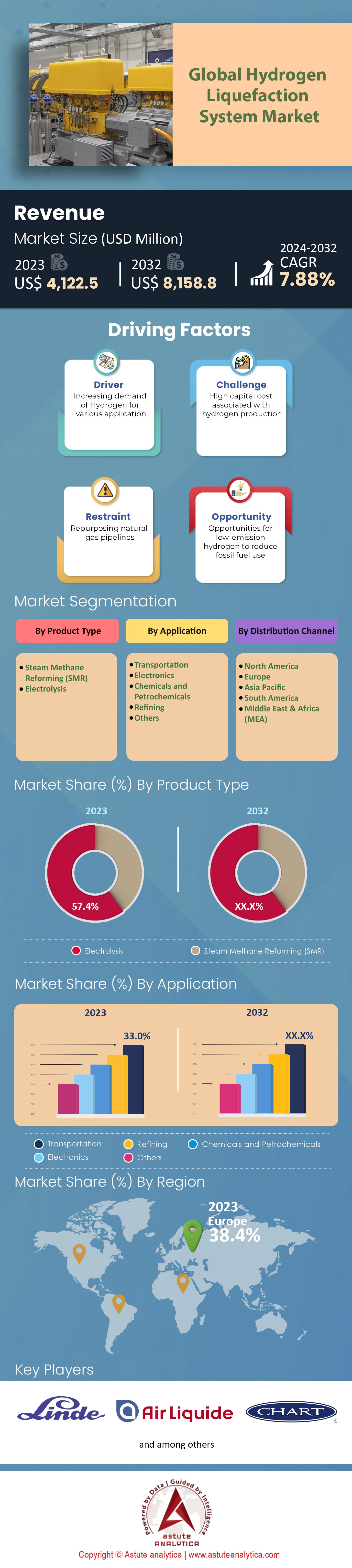

mondial des systèmes de liquéfaction de l'hydrogène était évalué à 4 122,5 millions de dollars américains en 2023 et devrait atteindre une valeur de marché de 8 158,8 millions de dollars américains d'ici 2032, avec un TCAC de 7,88 % au cours de la période de prévision 2024-2032.

Le marché mondial des systèmes de liquéfaction de l'hydrogène connaît une forte croissance, portée par l'intérêt croissant du monde pour les solutions énergétiques propres. L'hydrogène s'imposant comme l'un des principaux carburants alternatifs, la mise en place de systèmes de production, de stockage et de transport efficaces devient primordiale. Cette croissance est principalement alimentée par la région Asie-Pacifique, où les pays réalisent des progrès considérables. La Chine, par exemple, a inauguré plus de 50 stations de ravitaillement en hydrogène rien qu'en 2022. De plus, nos données indiquent que le pays compte aujourd'hui plus de 250 stations en service. Parallèlement, le Japon s'est fixé pour objectif d'intégrer 800 000 véhicules à hydrogène à son parc automobile d'ici 2030. La feuille de route ambitieuse de la Corée du Sud prévoit également une production de 5,3 millions de tonnes d'hydrogène d'ici 2040.

L'Europe n'est pas en reste dans cette course. L'Allemagne, à la pointe du progrès technologique, comptait plus de 95 stations de ravitaillement en hydrogène en service en 2022. De plus, l'Union européenne, fidèle à sa mission de lutte contre le changement climatique, vise à produire 10 millions de tonnes d'hydrogène renouvelable d'ici 2030, ce qui devrait représenter plus de 14 % de sa consommation électrique totale en 2030. Parallèlement, les progrès de l'Amérique du Nord, bien que relativement modestes, sont encourageants. Les États-Unis comptaient, l'année précédente, plus de 54 stations de ravitaillement en hydrogène, principalement en Californie. Le Canada, riche en ressources naturelles, ambitionne de devenir un exportateur majeur d'hydrogène et s'est fixé pour objectif d'intégrer 30% de l'hydrogène à son mix énergétique d'ici 2050.

La demande croissante sur le marché des systèmes de liquéfaction de l'hydrogène est attribuée à des secteurs comme les transports, responsables de 24 % des émissions mondiales de CO2 en 2022. Selon l'Agence internationale de l'énergie, la forte augmentation du nombre de véhicules à hydrogène, qui dépassait les 25 000 dans le monde en 2022, témoigne d'une transition vers des modes de transport plus propres. De même, des industries telles que la sidérurgie et la chimie se tournent progressivement vers l'hydrogène comme carburant plus propre. Cependant, ce chemin est semé d'embûches. L'investissement initial requis pour la liquéfaction de l'hydrogène est particulièrement élevé. De plus, en 2022, le coût de production de l'hydrogène vert était d'environ 6 dollars américains par kilogramme. Ce facteur, combiné au fait que près de 95 % de la production mondiale d'hydrogène repose encore sur des combustibles fossiles, représente un véritable défi.

Les méthodes d'électrolyse de pointe devraient permettre de réduire les coûts de production d'hydrogène vert sur le marché mondial des systèmes de liquéfaction de l'hydrogène. La technologie des vecteurs organiques liquides d'hydrogène (LOHC) s'impose également comme une solution de transport d'hydrogène plus sûre. Grâce aux investissements massifs de géants industriels tels que Shell et BP dans la recherche et les infrastructures liées à l'hydrogène, l'avenir s'annonce prometteur. Les projections finales indiquent que d'ici 2040, l'hydrogène pourrait couvrir 18 % des besoins énergétiques mondiaux, réduisant potentiellement les émissions de carbone jusqu'à 6 gigatonnes par an.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Préoccupations croissantes concernant la décarbonation du secteur de l'énergie

Le principal moteur de la croissance du marché mondial des systèmes de liquéfaction de l'hydrogène est l'accent indéniable mis à l'échelle mondiale sur la décarbonation du secteur énergétique. Partout dans le monde, les nations renforcent leurs engagements en matière de réduction des émissions de carbone, et l'hydrogène, grâce à ses propriétés de combustion propre, apparaît comme une solution potentiellement révolutionnaire.

Ces dernières années, les investissements dans les énergies vertes ont connu une accélération notable. L'étude de l'AIE recense 1 040 projets à travers le monde, représentant un investissement direct de 320 milliards de dollars d'ici 2030, contre 240 milliards. Environ 50 % de ces projets ciblent des applications industrielles à grande échelle, tandis que la part restante, soit 20 %, concerne la mobilité. Par ailleurs, soulignant l'importance de l'hydrogène dans le mix énergétique mondial, le marché des systèmes de liquéfaction de l'hydrogène prévoit que ce dernier pourrait couvrir environ 25 % des besoins énergétiques mondiaux d'ici 2050. Les gouvernements en prennent conscience : le soutien politique mondial aux projets hydrogène a triplé au cours des deux dernières années. De plus, les grandes économies donnent le ton. La Chine a augmenté de plus de 50 % le nombre de ses stations de ravitaillement en hydrogène en une seule année, tandis que l'Union européenne s'est engagée à produire 10 millions de tonnes d'hydrogène renouvelable d'ici 2030. Enfin, le secteur des transports, responsable de près de 24 % des émissions mondiales de CO2, se tournant avec enthousiasme vers les solutions à base d'hydrogène, le nombre de véhicules à hydrogène dans le monde a dépassé les 25 000 en 2022, marquant une étape importante dans la trajectoire de croissance de l'industrie.

Tendances : Progrès technologiques dans la production et le stockage de l'hydrogène

Face à la recherche croissante de solutions plus efficaces et économiques pour produire, stocker et transporter l'hydrogène, le marché mondial des systèmes de liquéfaction de l'hydrogène connaît une croissance sans précédent en matière d'innovations. Par exemple, les progrès réalisés dans le domaine de l'électrolyse, une méthode de production d'hydrogène vert, ont permis de réduire les coûts de plus de 30 % ces trois dernières années. Ce constat est crucial, sachant que le coût de production de l'hydrogène vert oscillait entre 3 et 6 dollars par kilogramme en 2023, contre environ 5,5 à 9,5 dollars par kilogramme en 2022. Par ailleurs, la technologie, qui offre une solution plus sûre pour le transport de l'hydrogène, a vu son adoption progresser de 40 % depuis 2020.

Les grands conglomérats énergétiques, tels que Shell et BP, investissent massivement dans la recherche et le développement dans ce domaine, les budgets de R&D consacrés aux technologies liées à l'hydrogène ayant connu une hausse de 20 % par an. Autre preuve de ces tendances technologiques : les solutions de stockage. L'efficacité du stockage de l'hydrogène s'est améliorée de 15 % en 2022, entraînant une baisse des coûts. Grâce à ces progrès, la capacité mondiale de stockage d'hydrogène liquéfié a augmenté de 35 % la même année. Enfin, l'intégration des outils numériques et de l'intelligence artificielle dans l'optimisation des procédés de liquéfaction de l'hydrogène a progressé de 50 % ces deux dernières années, illustrant l'imbrication croissante du progrès technologique et du marché de l'hydrogène.

Contraintes : Coûts initiaux élevés et défis liés aux infrastructures

Face à l'urgence de la transition vers des énergies plus propres sur le marché mondial des systèmes de liquéfaction de l'hydrogène, les défis financiers et logistiques liés à ces systèmes s'accentuent. Aujourd'hui, l'investissement initial nécessaire à la mise en place d'un tel système peut être considérable. En moyenne, la construction d'une unité de production d'hydrogène requiert un investissement 60 % supérieur à celui d'une installation conventionnelle fonctionnant aux combustibles fossiles. De plus, en 2022, malgré les progrès réalisés, le coût de production de l'hydrogène vert avoisinait encore les 6 dollars américains par kilogramme, le rendant moins compétitif par rapport aux sources d'énergie traditionnelles, dont le coût est inférieur de près de 40 %.

L'infrastructure demeure un autre défi. Selon les estimations actuelles, pour que les systèmes à hydrogène soient viables à l'échelle mondiale, il faudrait tripler les infrastructures de ravitaillement et de stockage au cours de la prochaine décennie. Ce défi est d'autant plus important qu'en 2022, plus de 95 % de la production mondiale d'hydrogène reposait encore sur des combustibles fossiles, ce qui souligne la nécessité d'une transformation profonde des infrastructures. Par ailleurs, la capacité mondiale actuelle de stockage d'hydrogène liquéfié ne couvre que 20 % de la demande prévue pour 2030 sur le marché des systèmes de liquéfaction de l'hydrogène.

Du côté des transports, la logistique liée au transport sécurisé de l'hydrogène est 30 % plus complexe que celle des carburants traditionnels. Si des pays comme la Chine et l'Allemagne progressent rapidement, avec respectivement 250 et 95 stations de ravitaillement en hydrogène ces dernières années, la moyenne mondiale reste faible : moins de 15 % des pays disposent d'une infrastructure hydrogène robuste.

Analyse segmentaire

Par type de produit

Selon le type de produit, le segment de l'électrolyse représente plus de 57 % du chiffre d'affaires du marché mondial des systèmes de liquéfaction de l'hydrogène, grâce à son adoption généralisée et à sa fiabilité. L'électrolyse, procédé de décomposition de l'eau en hydrogène et en oxygène à l'aide d'électricité, est privilégiée pour son potentiel de production d'hydrogène vert, notamment lorsqu'elle est associée à des sources d'énergie renouvelables.

Cependant, le changement se profile à l'horizon. Le reformage du méthane à la vapeur (RMV), qui consiste à produire de l'hydrogène à partir de méthane et de vapeur d'eau, présente un potentiel de croissance important. Si l'électrolyse domine actuellement le marché, le reformage du méthane à la vapeur rattrape rapidement son retard et devrait enregistrer la croissance la plus rapide du segment, avec un TCAC de 8,09 %. Cette croissance s'explique par divers facteurs : le RMV est une méthode éprouvée et rentable de production d'hydrogène. De plus, les progrès réalisés dans les technologies de captage et de stockage du carbone sur le marché des systèmes de liquéfaction de l'hydrogène font du RMV une option plus respectueuse de l'environnement.

En termes de capacité mondiale, si les installations de production d'hydrogène par électrolyse se sont multipliées dans les régions riches en énergies renouvelables, le reformage du méthane à la vapeur (SMR) s'impose davantage dans les zones disposant d'importantes réserves de gaz naturel. La dynamique des coûts complexifie encore la situation ; au cours du dernier exercice fiscal, l'hydrogène produit par SMR était, en moyenne, 20 % moins cher que celui produit par électrolyse. Toutefois, avec une hausse de plus de 40 % des investissements dans les technologies vertes à l'échelle mondiale, l'écart de coût entre l'électrolyse et le SMR devrait se réduire.

Sur demande

En termes d'applications, le transport s'est imposé comme le principal moteur du marché mondial des systèmes de liquéfaction de l'hydrogène. Actuellement, ce segment devrait générer plus de 33,1 % des revenus du marché, grâce à l'évolution des modes de mobilité à l'échelle mondiale. Le transport étant responsable d'environ 24 % des émissions mondiales de CO2, la recherche d'alternatives plus propres est devenue urgente, et l'hydrogène apparaît comme une solution prometteuse. De ce fait, ce segment devrait également connaître la croissance la plus rapide, avec un TCAC de 8,45 % sur la période 2023-2030. Par exemple, le nombre de véhicules à hydrogène dans le monde a dépassé les 56 000 en 2022, et les principaux constructeurs automobiles ont annoncé des gammes de véhicules à pile à combustible. Des régions comme l'Europe et l'Asie-Pacifique connaissent une forte augmentation du nombre de stations de ravitaillement en hydrogène, avec des hausses respectives de 15 % et 30 % l'année dernière.

Outre le transport routier, les secteurs de l'aviation et du transport maritime envisagent l'hydrogène comme carburant viable. Des études préliminaires suggèrent que d'ici 2035, l'hydrogène pourrait couvrir environ 10% des besoins en carburant du secteur aérien. De même, les géants du transport maritime ont lancé des projets pilotes, anticipant que l'hydrogène pourrait alimenter plus de 15 % de la flotte maritime mondiale d'ici 2040.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Le marché mondial des systèmes de liquéfaction de l'hydrogène connaît une croissance dynamique dans différentes régions, reflétant l'urgence mondiale d'adopter des solutions énergétiques plus propres et le potentiel de l'hydrogène comme alternative durable. L'Europe se distingue comme le principal contributeur à ce marché. Représentant plus de 38 % du chiffre d'affaires, son engagement en faveur de la décarbonation et ses infrastructures de pointe jouent un rôle déterminant dans cette expansion. Des pays comme l'Allemagne sont à l'avant-garde, avec une infrastructure hydrogène en plein essor, stimulée par des investissements publics et privés. Par ailleurs, les objectifs environnementaux ambitieux de l'Union européenne ont défini un cadre solide pour les États membres, avec des cibles telles que la production de 40 GW d'hydrogène renouvelable d'ici 2030. Cet effort concerté a positionné l'Europe non seulement comme un leader du marché actuel, mais aussi comme un acteur majeur dans la construction de l'avenir de l'énergie hydrogène.

Juste derrière l'Europe, la région Asie-Pacifique détient une part de marché impressionnante de plus de 32 %. Ce qui rend cette région particulièrement intéressante, c'est sa trajectoire de croissance. Avec des projections indiquant le taux de croissance annuel composé le plus rapide pour les années à venir, l'Asie-Pacifique est appelée à devenir un pôle d'attraction pour les systèmes de liquéfaction de l'hydrogène. Des pays comme la Chine et le Japon sont à la pointe de cette dynamique. Les stratégies d'expansion agressives de la Chine lui ont permis d'accroître considérablement le nombre de ses stations de ravitaillement en hydrogène d'année en année, reflétant son ambition nationale de devenir un leader mondial des énergies vertes. Le Japon, avec sa vision d'une société de l'hydrogène, s'est fixé des objectifs ambitieux, comme l'intégration de 800 000 véhicules à hydrogène sur ses routes d'ici 2030. Par ailleurs, les efforts de la Corée du Sud, tels que son projet de produire 5,3 millions de tonnes d'hydrogène d'ici 2040, renforcent encore l'engagement de la région.

Cependant, cette croissance du marché des systèmes de liquéfaction de l'hydrogène ne se limite pas à ces acteurs majeurs. Les économies émergentes de la région manifestent un intérêt croissant pour les solutions hydrogène. Face à une population immense et à l'urgence de réduire la pollution, des pays comme l'Inde et l'Indonésie explorent activement le potentiel de l'hydrogène comme carburant alternatif plus propre.

Si l'Europe et l'Asie-Pacifique font la une des journaux, d'autres régions, comme l'Amérique du Nord et le Moyen-Orient, jouent également un rôle crucial. Les États-Unis, par exemple, forts de leur expertise technologique, misent sur les innovations en matière de production et de stockage d'hydrogène, tandis que les pays du Moyen-Orient, riches en ressources naturelles, voient dans les exportations d'hydrogène un atout économique potentiel.

Principaux acteurs du marché mondial des systèmes de liquéfaction de l'hydrogène

- Groupe Linde

- Air Liquide

- Chart Industries

- Produits et produits chimiques de l'air, Inc.

- Kawasaki Heavy Industries

- Iwatani

- GenH2

- Hylium Industries

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de produit

- Reformage du méthane à la vapeur (SMR)

- Électrolyse

Sur demande

- Transport

- Électronique

- Produits chimiques et pétrochimiques

- Raffinage

- Autres

Par région

- Amérique du Nord

- Les États-Unis

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |