Marché des roulements en Inde - (Par type de roulement (roulements à rouleaux (roulements à rouleaux coniques, à rouleaux sphériques, à rouleaux cylindriques, à rouleaux croisés, à aiguilles, roulements d'engrenage), roulements à billes (roulements à billes à gorge profonde, roulements à billes à contact oblique), rouleaux d'appui, paliers lisses sphériques, autres) ; Matériau (acier chromé, acier spécial, plastique) ; Taille (30 à 40 mm, 41 à 50 mm, 51 à 60 mm, 61 à 70 mm, 71 à 100 mm, 101 à 150 mm) ; Secteur (automobile (2 ou 3 roues, véhicules particuliers, véhicules utilitaires), industrie (aérospatiale, agriculture, machines-outils, mines, ferroviaire, énergie, autres)) ; Canal de distribution (équipementiers, marché de l'après-vente) ; Pays - Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 09-avr-2024 | | Numéro de rapport : AA1220024

Scénario de marché

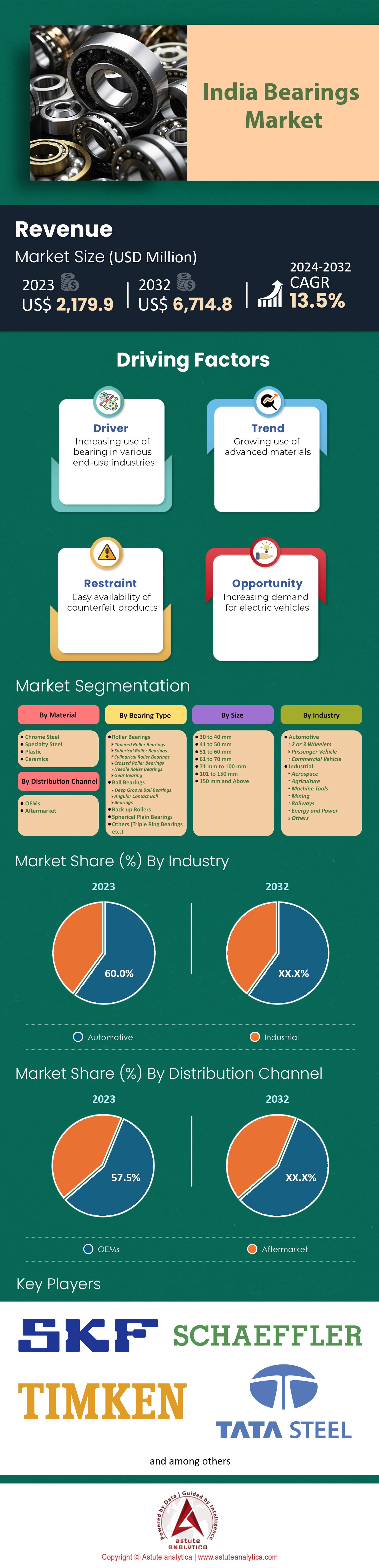

Le marché indien des roulements était évalué à 2 179,9 millions de dollars américains en 2023 et devrait atteindre 6 714,8 millions de dollars américains d’ici fin 2032. Le marché enregistre une croissance annuelle composée de 13,5 % au cours de la période de prévision 2024-2032.

Le marché indien des roulements est porté par un parc automobile important (plus de 340 millions de véhicules immatriculés, dont 227 millions de deux-roues) et une industrie automobile florissante qui a produit 25,93 millions de véhicules au cours de l'exercice 2023. Ce secteur représente plus de 60 % de la demande nationale de roulements. Le marché est fortement concentré, les cinq principaux acteurs – Schaeffler India Limited, SKF India, Timken India Ltd, Tata Steel et NRB Bearings – contrôlant 68 % du chiffre d'affaires.

SKF et Schaeffler dominent le marché avec une part de marché cumulée de 37 %. Schaeffler India affiche le bénéfice net le plus élevé (environ 8,99 milliards de roupies indiennes [0 million] pour l'exercice 2023), tandis que SKF India détient la plus grande part de marché, à plus de 19 %. Les roulements à rouleaux sont actuellement les plus utilisés (38,8 %), mais les roulements à billes gagnent en popularité et devraient les dépasser avec une part de marché de 34,1 %. L'acier chromé est le matériau de prédilection (64,9 %), et les roulements de 30 à 40 mm sont les plus demandés (32,9 %).

Les constructeurs automobiles représentent la majeure partie des ventes (57 %), mais le marché de la rechange connaît une croissance annuelle composée impressionnante d'environ 14,7 % sur le marché indien des roulements. Cette croissance est alimentée par le vieillissement du parc automobile, le mauvais état des routes et la sensibilité des consommateurs aux prix. Pour répondre à cette demande, l'Inde a importé pour 1,2 milliard de dollars de roulements au cours de l'exercice 2023, dont une part importante provenait du marché de la rechange à bas prix. Parmi les principaux facteurs de croissance, on peut citer l'adoption croissante de solutions de roulements de haute précision et intelligentes, la demande croissante de roulements de rechange et reconditionnés, ainsi que l'expansion du secteur automobile. Les principaux risques résident dans la concurrence des importations à bas prix et les pratiques d'entretien inadéquates, qui entraînent des défaillances prématurées des roulements.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Tendance : Popularité croissante des roulements reconditionnés en Inde

Le marché indien des roulements automobiles connaît une évolution significative vers les roulements reconditionnés. Cette tendance est principalement alimentée par la demande de solutions de rechange économiques. Par ailleurs, des facteurs économiques et environnementaux contribuent également à ce changement. Le reconditionnement consiste à remettre en état des roulements selon leurs spécifications d'origine, ce qui prolonge leur durée de vie et réduit le besoin de roulements neufs. Plusieurs raisons expliquent la préférence des consommateurs indiens pour les roulements reconditionnés, un marché encore dynamisé par des initiatives telles que « Make in India » et « Aatmanirbhar Bharat ».

Les roulements reconditionnés présentent de nombreux avantages, notamment leur durabilité et leur conformité aux réglementations environnementales. Les consommateurs sensibles aux prix les privilégient également car ils coûtent moins cher que les roulements neufs. Les roulements reconditionnés offrent une qualité et des performances améliorées, ce qui se traduit par des gains d'efficacité opérationnelle. L'adoption des techniques de fabrication additive pour la production de composants de roulements reconditionnés devrait réduire les coûts, accélérer les délais de fabrication et minimiser les déchets sur le marché indien des roulements, autant d'atouts qui devraient conférer à ce segment un avantage concurrentiel par rapport aux roulements neufs. La recherche constante de roulements plus légers et plus performants soutient également le reconditionnement, car il implique souvent une mise à niveau vers les nouvelles normes industrielles.

L'Inde représente moins de 5 % de la demande mondiale de roulements, mais sa production nationale couvre actuellement environ 71 % de ses besoins. Avec la transition des véhicules des énergies fossiles vers les motorisations électriques – un changement qui réduirait la demande globale de roulements neufs – il pourrait s'avérer nécessaire de privilégier la remise à neuf des roulements existants pour des applications ciblées. Des leaders du marché comme SKF India pourraient jouer un rôle déterminant dans cette démarche, étant donné leur spécialisation dans la conception de roulements petits et légers. Largement portée par l'activité industrielle et un secteur automobile dynamique, l'industrie indienne du roulement est bien positionnée pour une croissance globale de son chiffre d'affaires.

Défi : Forte concurrence des roulements importés à bas prix, notamment en provenance de Chine

Le marché indien des roulements est fortement dépendant des importations, avec plus de 1,2 milliard de dollars de roulements importés en 2023. Une part importante de ces importations concerne des pièces de rechange à bas prix, et la domination de la Chine est manifeste : les fournisseurs chinois ont représenté 44,5 % du total des importations indiennes de roulements, soit environ 467 millions de dollars (données du secteur). Entre les exercices 2016-2017 et 2021-2022, la valeur des exportations chinoises de roulements vers l’Inde est passée de 2 155,56 crores de roupies (289 millions de dollars) à 3 826,45 crores de roupies (512 millions de dollars), soit un taux de croissance annuel composé (TCAC) de 12,3 %, ce qui souligne leur popularité auprès des clients sensibles aux prix.

Des études de marché menées par des organismes professionnels tels que l'All-India Motor Transport Congress (AIMTC) ont révélé que le prix abordable est la principale raison pour laquelle les propriétaires de camions optent pour des roulements chinois bon marché pour le remplacement de leurs pièces, même s'ils peuvent avoir des doutes quant à leur qualité. L'enquête nationale menée par l'AIMTC en 2021 a montré que 68 % des répondants préféraient les roulements chinois aux roulements indiens, plus onéreux (ATI, janvier). Ces enquêtes illustrent également comment la concurrence chinoise a grignoté les parts de marché des acteurs indiens du secteur des roulements, tels que SKF India, Schaeffler India et NEI Bearings, sur le segment des équipementiers.

Même sur le vaste marché indien des deux-roues, les roulements chinois bon marché sont plébiscités par les acheteurs de pièces de rechange : ils représentent 35 % de la production totale indienne. Cet afflux de pièces chinoises à bas prix a fortement pénalisé la capacité des constructeurs indiens à vendre leurs propres produits à des prix plus élevés. La baisse des marges, due à la pression sur les prix, les a contraints à réduire leurs tarifs d'environ 15 à 20 % ces cinq dernières années sur le marché de la rechange, où la sensibilité aux coûts est primordiale. Il en a résulté une perte de parts de marché locales sur ce segment, passant d'environ les trois quarts à moins des deux tiers durant cette période. Les ventes de pièces de rechange représentent environ la moitié du chiffre d'affaires total des principaux constructeurs indiens.

Opportunité : Consommation croissante de roulements antifriction dans divers secteurs industriels

Le secteur industriel indien connaît une forte croissance, notamment en ce qui concerne la consommation de roulements antifriction dans divers secteurs, ce qui stimule la demande globale sur le marché des roulements. Cette croissance est principalement due à l'expansion du secteur industriel, aux innovations technologiques et à l'utilisation accrue de ces roulements dans de nombreuses applications nouvelles. Les solutions de roulements à billes et à rouleaux gagnent en popularité grâce à leur capacité à réduire la friction, à améliorer l'efficacité et à prolonger la durée de vie des équipements. Le secteur automobile contribue largement à cette augmentation de la consommation. Cependant, avec la transition progressive de l'Inde vers les véhicules électriques (VE), leurs exigences technologiques élevées pourraient s'avérer très avantageuses pour les constructeurs automobiles. Les VE nécessitent généralement moins de roulements que les véhicules traditionnels, mais sont souvent équipés de roulements intelligents spécialisés, beaucoup plus rapides.

L'entrée en vigueur, l'an dernier, de la norme antipollution Bharat Stage VI à l'échelle nationale a probablement contribué à la forte hausse de la demande de roulements antifriction sur le marché indien. Cette norme, qui vise à réduire le poids des véhicules, modifie la conception des roulements et, par conséquent, les tendances de la demande. Les roulements antifriction sont déjà largement utilisés en dehors du secteur automobile. On les retrouve fréquemment dans les usines, les chantiers de construction, les mines et les exploitations agricoles, entre autres. Le développement continu de ces secteurs d'activité en Inde entraînera une augmentation de l'utilisation de leurs machines et équipements, ce qui stimulera encore davantage la consommation de roulements antifriction.

Cependant, les fabricants indiens sont durement touchés par la hausse récente du coût des matières premières, ce qui pourrait freiner la croissance dans certains secteurs si cette tendance se poursuit.

Analyse segmentaire

Par type

Le marché indien des roulements est segmenté en différentes catégories, notamment les roulements à rouleaux, les roulements à billes et autres. En 2023, les roulements à rouleaux représentaient la plus grande part de marché (38,8 %). Ces roulements sont équipés de rouleaux cylindriques offrant une capacité de charge radiale élevée, ce qui les rend adaptés à diverses applications industrielles. La demande de roulements à rouleaux est directement proportionnelle à la croissance de la production d'équipements et de machines industrielles de haute performance. Les roulements à rouleaux coniques, un sous-segment des roulements à rouleaux, gagnent en popularité grâce à leur capacité à supporter des charges radiales et axiales combinées, ce qui les rend idéaux pour les boîtes de vitesses et les moyeux de roues.

Concernant le segment des roulements à billes, il devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé, à 14,4 %, au cours de la période de prévision sur le marché indien des roulements. Les roulements à billes sont largement utilisés en raison de leur polyvalence, de leur faible friction et de leur capacité à supporter des charges radiales et axiales. La demande croissante de roulements à billes s'explique par la croissance du secteur automobile, de l'ingénierie générale et d'autres industries. En novembre 2021, RBC Bearings Incorporated a finalisé l'acquisition, pour 2,9 milliards de dollars, de la division transmission de puissance mécanique DODGE d'Asea Brown Boveri Ltd., ce qui souligne l'importance de ce marché. Parmi tous les types de roulements, les roulements à billes à gorge profonde représentent une part importante du marché, grâce à leur utilisation répandue dans les moteurs électriques, les pompes et autres équipements rotatifs.

L'adoption croissante des roulements intégrant des capteurs, notamment dans le segment des roulements à billes, devrait stimuler la croissance du marché, car ces roulements intelligents permettent une surveillance en temps réel de leur état, réduisant ainsi les temps d'arrêt et les coûts de maintenance

Par matériau

Le marché indien des roulements peut également être segmenté selon le matériau utilisé pour leur fabrication. En 2023, l'acier au chrome représentait la part la plus importante (64,9 %), ce qui en faisait le segment dominant. L'acier au chrome est largement plébiscité pour sa dureté exceptionnelle, sa résistance à l'usure et sa capacité à supporter des charges élevées. Durant la période de prévision, le taux de croissance annuel composé (TCAC) de ce segment devrait être le plus élevé, à 13,8 %, ce qui signifie que sa position dominante se maintiendra. Cette croissance est principalement due à la demande croissante de roulements haute performance dans les secteurs automobile et industriel.

Parmi les autres matériaux utilisés pour la fabrication des roulements, on trouve les aciers spéciaux, l'acier inoxydable, le carbone, les plastiques et la céramique. Les aciers spéciaux gagnent en popularité grâce à leurs propriétés améliorées et devraient connaître une croissance annuelle composée (TCAC) significative de 13,4 % d'ici 2032. Le choix du matériau dépend de plusieurs facteurs, tels que la capacité de charge, la résistance à la corrosion et l'environnement d'utilisation. Bien que leur part de marché soit encore faible, les roulements en céramique gagnent progressivement en popularité dans les environnements à haute température et corrosifs, grâce à leurs performances supérieures à celles des roulements en acier.

Avec le temps, le marché indien des roulements devrait voir se développer des matériaux plus avancés, tels que les aciers à haute teneur en azote et les alliages de titane, connus pour leurs rapports résistance/poids plus élevés et leur résistance à la corrosion améliorée, adaptés aux applications exigeantes.

Par taille

Le marché des roulements en Inde est segmenté selon leur taille. En 2023, le segment des roulements de 30 à 40 mm représentait la plus grande part de marché, soit 32,9 %. Ce segment comprend les roulements utilisés dans les moteurs électriques, les pompes et les réducteurs, largement employés dans diverses industries. La demande croissante en automatisation et en production a stimulé la demande de roulements de cette gamme de dimensions. Les roulements de moins de 10 mm suscitent également un intérêt grandissant en raison de leur compacité et de leur légèreté, notamment pour les secteurs de l'aérospatiale et du matériel médical.

Toutefois, on prévoit que durant la période de prévision, le segment des roulements de 51 à 60 mm connaîtra la plus forte croissance annuelle composée (TCAC) de 14,8 %. Les roulements de cette taille sont utilisés dans les machines industrielles lourdes telles que les éoliennes, les engins de chantier et les grands équipements industriels. L'augmentation des investissements dans les énergies renouvelables et les infrastructures devrait stimuler la demande de roulements dans ce segment. Par ailleurs, les roulements de plus grande taille, dépassant le millier de millimètres de diamètre, sont utilisés dans des industries lourdes comme l'exploitation minière et la sidérurgie. La demande croissante de solutions de roulements sur mesure devrait dynamiser la croissance du marché, notamment pour les roulements de grande taille. Les fabricants collaborent avec les utilisateurs finaux afin de concevoir des roulements adaptés à des applications spécifiques, offrant ainsi de meilleures performances et une durée de vie accrue.

Par secteur d'activité

En 2023, le marché indien des roulements était dominé par le secteur automobile, qui représentait près de 60 % du total. Cette forte part de marché s'explique par une augmentation significative de la production automobile et de la demande de véhicules dotés de technologies de pointe. Les roulements de roues, de transmission et de moteur sont essentiels au bon fonctionnement des voitures, quelles que soient leurs performances. La croissance du marché de la rechange contribue également à l'augmentation de la demande de roulements. Les roulements à faible friction, tels que les roulements à billes en céramique et les roulements hybrides, devraient continuer de progresser avec la popularisation des véhicules électriques.

Le secteur automobile, sur le marché indien des roulements, devrait également afficher le taux de croissance le plus élevé, à 13,8 %, conservant ainsi sa position dominante tout au long de la période de prévision. Avec la généralisation des véhicules électriques et l'amélioration constante de leurs performances, la demande de roulements de haute qualité augmentera dans ce secteur. Les secteurs de l'ingénierie générale, des mines et de la construction, du ferroviaire, de l'aérospatiale, du transport maritime, de l'agriculture et de l'énergie éolienne contribuent également à la croissance globale du marché. La maintenance prédictive et la surveillance de l'état des équipements sont deux autres facteurs qui expliquent la popularité croissante des solutions de roulements intelligents dans divers secteurs en Inde. Elles permettent une surveillance en temps réel des performances des roulements, ce qui peut réduire les temps d'arrêt imprévus et améliorer l'efficacité globale des équipements.

Par canal de distribution

Les équipementiers dominent le marché indien des roulements, avec plus de 57 % de parts de marché. Mais leur influence ne s'arrête pas là. Les fabricants de roulements en Inde travaillent en étroite collaboration avec les équipementiers. SKF India, pionnier dans la production de roulements, a implanté des usines à Pune, Bangalore et Haridwar pour répondre aux besoins des équipementiers indiens. Timken India, filiale de la société américaine du même nom, exploite quant à elle des sites à Jamshedpur et Raipur depuis près de trente ans afin de satisfaire les besoins locaux des équipementiers indiens. Menon Bearings, qui exporte une grande partie de sa production via sa filiale américaine d'Indianapolis, se targue d'une clientèle internationale composée de nombreuses entreprises de premier plan pour lesquelles elle affirme être un fournisseur agréé depuis plus de vingt ans.

Fondée en 1946, National Engineering Industries (NBC Bearings) compte parmi les plus anciens et les plus importants fabricants de roulements en Inde. Son vaste réseau de cinq usines lui permet de proposer des solutions de roulements sur mesure à diverses industries. Par ailleurs, les principaux fabricants de roulements indiens, tels que SKF, Timken et Menon Bearings, ont étendu leurs activités à l'international, en établissant des réseaux de production et de distribution sur les marchés étrangers.

Les équipementiers automobiles, consommateurs de roulements, en ont toujours besoin. Et cela restera toujours le cas, car les véhicules utilisent différents types de roulements. L'Inde devenant un pôle de production automobile de plus en plus important – des constructeurs comme Tata Motors y développent leurs usines – la demande des équipementiers automobiles indiens ne fera que croître. Et comme si cela ne suffisait pas, la croissance anticipée du marché des véhicules électriques pourrait encore stimuler la demande à un niveau supérieur à celui observé jusqu'à présent.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Analyse régionale

L'ouest de l'Inde, et plus particulièrement le Maharashtra et le Gujarat, joue un rôle clé sur le marché indien des roulements, contribuant à hauteur de 54,5 % au chiffre d'affaires du marché en 2023. Cette position dominante s'explique par son rôle de pôle majeur de production automobile. Des constructeurs automobiles de premier plan tels que Tata Motors, Mahindra & Mahindra et Bajaj Auto sont implantés au Maharashtra, tandis que Maruti Suzuki, Ford et Honda possèdent des usines au Gujarat. Étant donné que plus de 60 % du chiffre d'affaires du marché des roulements en Inde provient du secteur automobile, cette concentration représente une activité lucrative pour les fabricants de roulements.

De plus, la proximité de la région avec des ports majeurs – le port Jawaharlal Nehru (JNPT) dans le Maharashtra et le port de Mundra dans le Gujarat – renforce son attractivité. Ces ports facilitent l'importation de matières premières et l'exportation de roulements finis grâce à leur intégration aux marchés et chaînes d'approvisionnement mondiaux. La région bénéficie également d'une infrastructure industrielle performante qui dessert des secteurs autres que l'automobile : chimie, pharmacie, textile, ingénierie, etc. Toutes ces industries dépendent des roulements pour leurs machines et équipements, ce qui génère une demande supplémentaire.

Le Maharashtra abrite plusieurs écoles d'ingénieurs et instituts techniques prestigieux qui forment de nombreux ingénieurs et techniciens qualifiés. Cette main-d'œuvre qualifiée est indispensable aux entreprises du marché indien des roulements pour fabriquer des roulements de haute précision. Les politiques gouvernementales favorables mises en œuvre par les États de l'ouest de l'Inde ont également attiré de nombreux investisseurs désireux de s'implanter dans la région. Des mesures telles que le développement de parcs industriels et l'octroi d'avantages fiscaux ont accéléré cette croissance dans divers secteurs, notamment celui des roulements.

Principaux acteurs du marché indien des roulements

- JTEKT Inde Limitée

- MBP Bearings Ltd

- Menon Bearings Ltd

- Industries nationales d'ingénierie Ltd (NEI)

- NRB Bearings Limited

- NTN Corporation

- Schaeffler India Limited

- SKF

- Tata Steel

- Timken Inde Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de roulement

- Roulements à rouleaux

- Roulements à rouleaux coniques

- Roulements à rouleaux sphériques

- Roulements à rouleaux cylindriques

- Roulements à rouleaux croisés

- Roulements à aiguilles

- Roulement à engrenages

- Roulements à billes

- Roulements à billes à gorge profonde

- Roulements à billes à contact oblique

- Rouleaux de secours

- Paliers lisses sphériques

- Autres (roulements à triple bague, etc.)

Par matériau

- Acier chromé

- Acier spécial

- Plastique

- Céramique

Par taille

- 30 à 40 mm

- 41 à 50 mm

- 51 à 60 mm

- 61 à 70 mm

- 71 mm à 100 mm

- 101 à 150 mm

Par secteur d'activité

- Automobile

- Véhicules à 2 ou 3 roues

- Véhicule de tourisme

- Véhicule utilitaire

- Industriel

- Aérospatial

- Agriculture

- Machines-outils

- Exploitation minière

- Chemins de fer

- Énergie et puissance

- Autres

Par canal de distribution

- équipementiers

- marché secondaire

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 2 179,9 millions de dollars américains |

| Revenus prévus en 2032 | 6 714,8 millions de dollars US |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 13.5% |

| Segments couverts | Par type de roulement, par matériau, par taille, par secteur d'activité, par canal de distribution |

| Entreprises clés | JTEKT India Limited, MBP Bearings Ltd, Menon Bearings Ltd, National Engineering Industries Ltd (NEI), NRB Bearings Limited, NTN Corporation, Schaeffler India Limited, SKF, Tata Steel, Timken India Ltd., Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |