Marché des roulements : par produit (roulements à billes, roulements à rouleaux, paliers montés, roulements linéaires et autres) ; taille (30 à 40 mm, 41 à 50 mm, 51 à 60 mm et autres) ; matériau (alliages d’acier spéciaux, plastiques et céramiques) ; secteur (automobile et industrie) ; segment (équipementiers et marché de la rechange) ; et région — Dynamique du secteur, taille du marché et prévisions des opportunités pour 2025-2033

- Dernière mise à jour : 5 août 2025 | | Numéro de rapport : AA0322183

Scénario de marché

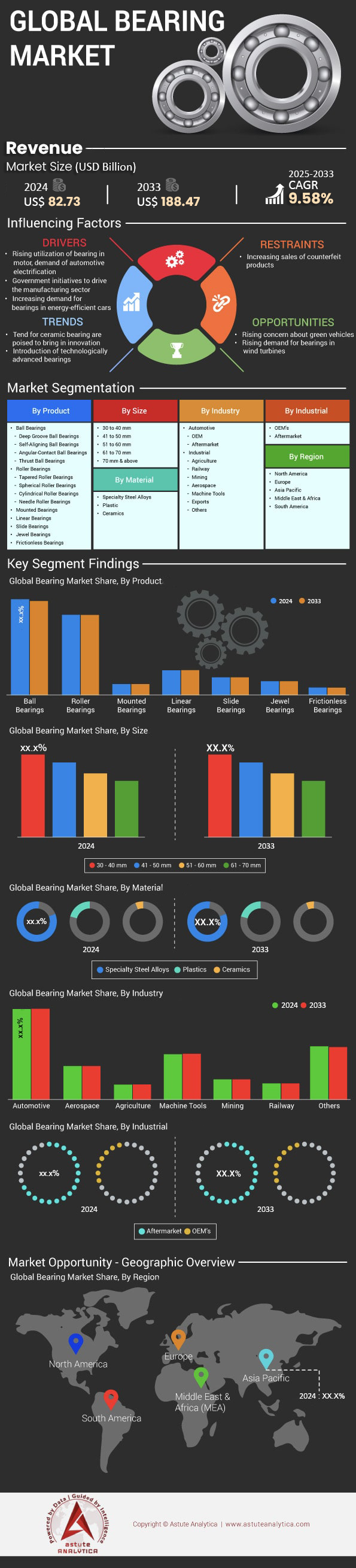

Le marché des roulements était évalué à 82,73 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 188,47 milliards de dollars américains d'ici 2033, avec un TCAC de 9,58 % au cours de la période de prévision 2025-2033.

L'électrification et l'automatisation transforment en profondeur le paysage de la demande sur le marché mondial. Pour les acteurs du secteur, cela représente un tournant crucial, passant des composants traditionnels à des solutions spécialisées et performantes. La demande du secteur des véhicules électriques se concrétise en un marché de valeur considérable : le marché mondial des roulements pour véhicules électriques était évalué à 2,64 milliards de dollars américains en 2024, et le marché chinois à lui seul générait 939,7 millions de dollars de revenus la même année. Cette croissance est alimentée par des prévisions de production tablant sur plus de 30 millions de véhicules électriques d'ici 2030. Parallèlement, l'essor de l'automatisation, avec plus de 54 millions de véhicules qui devraient être automatisés à des degrés divers d'ici 2024, exige des roulements de précision. Face à cette demande, les principaux acteurs innovent rapidement : NSK Ltd. a lancé des roulements avec capteurs intégrés en janvier 2024, tandis que SKF a présenté une nouvelle gamme de roulements à billes en céramique en février 2025.

Les investissements massifs dans les infrastructures et la transition énergétique génèrent des flux de revenus substantiels et durables pour le marché mondial des roulements. Le marché des roulements pour éoliennes était évalué à 5 903,91 millions de dollars en 2024, dynamisé par une augmentation record de 38,4 GW de la capacité solaire américaine cette même année et par une nouvelle initiative de la BEI de 5 milliards d'euros pour l'énergie éolienne européenne, lancée en août 2024. Ces éléments augurent d'un solide potentiel pour les fabricants de roulements. De même, la modernisation du réseau ferroviaire constitue un important moteur de croissance. Le marché mondial des paliers lisses ferroviaires était évalué à 1,4 milliard de dollars en 2024. Ce marché bénéficie d'importants financements publics, notamment un programme de 249,5 millions de dollars aux États-Unis et des investissements prévus en Inde dépassant 7,6 milliards de dollars d'ici 2025, garantissant une demande soutenue pour des roulements ferroviaires durables.

La reprise du secteur aérospatial offre un nouveau marché lucratif, celui des roulements devant atteindre 9,6 milliards de dollars américains en 2025. Cette croissance est directement liée à l'expansion prévue de la flotte mondiale d'aviation commerciale, qui devrait dépasser les 36 000 appareils d'ici 2033. Les principaux fabricants tirent profit de cette croissance généralisée. Schaeffler AG a enregistré un chiffre d'affaires solide de 5,9 milliards d'euros au premier trimestre 2025. Pour l'exercice clos le 31 mars 2025, le chiffre d'affaires net de NTN Corporation a atteint 825 587 millions de yens. Sur un marché régional clé, Schaeffler India a réalisé un bénéfice de 938,86 crores de roupies pour l'exercice 2024. Ces chiffres démontrent que les entreprises alignées sur ces secteurs à forte croissance réalisent des gains financiers tangibles, une information essentielle pour les parties prenantes qui évaluent leur positionnement sur le marché.

Principales conclusions du marché des roulements

- Par type, les roulements à rouleaux ont représenté la plus grande part de marché, soit 43 %

- En termes de taille, les roulements de 30 à 40 mm dominaient le marché avec une part d'environ 36 %

- En termes de matériaux, le segment des alliages d'acier spéciaux a dominé le marché des roulements avec une part de marché d'environ 89 %

- Par secteur d'activité, le segment industriel a représenté la part de revenus la plus élevée, soit 62 %

- Par canal de distribution, les équipementiers dominent le marché en générant plus de 65 % de parts de marché

- La région Asie-Pacifique est le plus grand marché, représentant à elle seule plus de 45 % du chiffre d'affaires

- Le marché mondial des roulements devrait atteindre une valeur de 188,47 milliards de dollars américains d'ici 2033

Pour en savoir plus, demandez un échantillon gratuit

Spécialisation, énergies vertes et intégration de l'Internet des objets redessinent le paysage du marché des roulements de demain

- Spécialisation accélérée pour la mobilité électrique : une tendance majeure est le passage des roulements automobiles génériques à des composants hautement spécialisés pour véhicules électriques (VE). Ces nouveaux roulements doivent supporter des vitesses plus élevées, différents profils de charge et offrir des propriétés d’isolation. Cette tendance est illustrée par le marché des roulements pour VE, qui devrait atteindre 2,64 milliards de dollars en 2024, et par le lancement, en février 2025, de roulements à billes en céramique spécifiques à VE par des fabricants comme SKF. Cette spécialisation répond directement aux exigences d’ingénierie uniques du secteur en pleine expansion de la mobilité électrique.

- Prédominance des projets d'infrastructures durables : La dynamique mondiale en faveur des énergies renouvelables génère une demande massive et soutenue de roulements de grande taille et robustes. Le marché des roulements pour éoliennes, évalué à 5 903,91 millions de dollars en 2024, illustre parfaitement cette tendance. Des engagements financiers majeurs, tels que l'initiative de 5 milliards d'euros lancée par la Banque européenne d'investissement en août 2024 pour soutenir l'énergie éolienne, confortent ce secteur comme un pilier de croissance à long terme, exigeant des composants robustes capables de résister à des conditions d'exploitation extrêmes pendant des décennies.

- Intégration des technologies intelligentes et de l'IoT : Le marché évolue rapidement vers des roulements intelligents intégrant des technologies embarquées. Cette évolution transforme le roulement, simple composant mécanique, en un atout intelligent et générateur de données pour l'Industrie 4.0. Le lancement par NSK Ltd., en janvier 2024, de roulements équipés de capteurs intégrés illustre cette tendance. Ces roulements intelligents permettent une surveillance en temps réel de l'état des équipements et une maintenance prédictive, offrant une valeur ajoutée significative grâce à une efficacité opérationnelle accrue et une réduction des temps d'arrêt pour les utilisateurs finaux de tous les secteurs industriels lourds.

Les motorisations électriques et la conduite autonome créent une nouvelle demande sur le marché des roulements

La demande mondiale de roulements est profondément redéfinie par la double révolution de la mobilité : l’électrification et l’automatisation. Ce changement n’est pas progressif ; il s’agit d’un bouleversement majeur, comme en témoignent les chiffres impressionnants de production et de ventes. Rien qu’en 2024, le constructeur chinois BYD a vendu le nombre remarquable de 4 272 145 véhicules à énergies nouvelles, tandis que la production totale de véhicules à énergies nouvelles en Chine atteignait 9,587 millions d’unités. Aux États-Unis, Ford a illustré cette tendance en vendant 285 291 véhicules électriques et hybrides en 2024, dont 33 510 exemplaires de son pick-up F-150 Lightning. Les projections indiquent que la production annuelle de véhicules électriques dépassera les 30 millions d’unités d’ici 2030, créant ainsi un vaste marché pour les roulements spécialisés.

L'essor de l'automatisation a un impact tout aussi important, le nombre de véhicules dotés d'une certaine autonomie devant dépasser les 54 millions d'ici fin 2024. Cette évolution exige des composants plus intelligents. Les fabricants de roulements réagissent avec détermination. La division E-Mobility de Schaeffler a ainsi enregistré un carnet de commandes impressionnant de 5,1 milliards d'euros en 2024. Parmi les innovations majeures, citons le lancement par NSK Ltd. de roulements intégrant des capteurs en janvier 2024 et l'introduction par SKF de roulements à billes en céramique pour véhicules électriques en février 2025. Même le secteur aérospatial, avec Airbus enregistrant 494 commandes brutes au premier semestre 2025, stimule la demande de roulements compatibles avec l'automatisation croissante des vols.

Les investissements dans les infrastructures durables jettent les bases d'une croissance durable des capacités de production

L'engagement mondial en faveur d'infrastructures durables engendre une demande forte et pérenne de roulements performants et résistants. Cette tendance est particulièrement visible dans le secteur des énergies renouvelables. Les États-Unis anticipaient une augmentation record de 38,4 GW de leur capacité solaire d'ici fin 2024, tandis que l'Inde a ajouté une capacité sans précédent de 29,52 GW d'énergies renouvelables au cours de son exercice fiscal 2024-2025. Cette croissance se traduit directement par des commandes de composants, comme en témoignent les commandes fermes de 3 369 MW enregistrées par le fabricant d'éoliennes Vestas au premier trimestre 2025.

Des financements importants, tels que l'initiative de 5 milliards d'euros de la Banque européenne d'investissement pour l'énergie éolienne lancée en août 2024, et des projets concrets comme la centrale éolienne d'Adani de 250 MW mise en service en juillet 2024, garantissent un solide portefeuille de projets. Cet essor des infrastructures s'étend aux transports : les États-Unis ont alloué 249,5 millions de dollars en 2024 à la modernisation de leur réseau ferroviaire et les investissements ferroviaires indiens devraient dépasser 7,6 milliards de dollars d'ici 2025. L'écosystème industriel plus large qui soutient la croissance du marché des roulements est également florissant : les commandes de machines-outils au Japon ont atteint 1 485,1 milliards de yens en 2024. Les entreprises en récoltent les fruits : la division industrielle de Schaeffler a généré un chiffre d'affaires de 1 627 millions d'euros au premier trimestre 2025 et la livraison de 348 avions par Boeing en 2024 a encore alimenté cette demande industrielle.

Analyse segmentaire

Par type de produit : les roulements à rouleaux sont des acteurs clés de la croissance du chiffre d’affaires et de la performance dans tous les secteurs d’activité

Les roulements à rouleaux dominent largement le marché mondial des roulements, contribuant à plus de 43 % de son chiffre d'affaires total. Leur position dominante n'est pas le fruit du hasard, mais le résultat direct de leur conception supérieure, qui leur confère des avantages considérables en termes de capacité de charge et de durabilité. Contrairement aux roulements à billes, les roulements à rouleaux utilisent un contact linéaire, ce qui répartit la force sur une surface plus large. Cette différence fondamentale les rend intrinsèquement plus robustes et bien plus résistants aux chocs et aux impacts, ce qui en fait le choix privilégié pour les applications industrielles à fortes charges. Leur construction robuste est l'une des principales raisons pour lesquelles ils sont conçus pour supporter des charges plus importantes que les autres types de roulements, une exigence cruciale dans des secteurs exigeants tels que la construction et l'exploitation minière, où les forces considérables et la résistance aux chocs sont des réalités opérationnelles quotidiennes. Cette robustesse intrinsèque est le fondement de leur position dominante sur le marché.

- La lubrification stratégique des roulements à rouleaux est une pratique essentielle pour prolonger leur durée de vie et garantir des performances optimales dans des environnements industriels exigeants.

- Dans le secteur de la production d'énergie, les roulements à rouleaux sont des composants essentiels pour des équipements cruciaux tels que les turbines et les pompes, appréciés pour leur capacité à gérer des charges importantes et des températures élevées.

- La croissance constante de la production mondiale de véhicules constitue un moteur important et direct pour le marché des roulements à rouleaux, car ces composants sont essentiels au bon fonctionnement des véhicules.

La polyvalence du marché des roulements à rouleaux est encore accrue par leurs différentes géométries, chacune adaptée à des besoins spécifiques. Les roulements à rouleaux coniques sont particulièrement capables de supporter simultanément des charges axiales et radiales, ce qui les rend indispensables dans des secteurs comme l'agriculture et les moteurs. Les roulements à rouleaux sphériques sont conçus pour compenser les défauts d'alignement et les charges importantes, ce qui en fait la solution de choix pour les réducteurs industriels et les grandes industries métallurgiques. Pour les applications exigeant une capacité de charge radiale élevée, comme les moteurs électriques et les rouleaux de pression, les roulements à rouleaux cylindriques sont privilégiés. Leur rôle s'étend également dans le secteur automobile, où ils sont de plus en plus utilisés dans les véhicules modernes en raison de leur capacité de charge supérieure et de leur aptitude aux hautes vitesses, consolidant ainsi leur large et diversifiée base d'applications.

Par taille : La bande de 30 à 40 mm est un élément polyvalent au cœur du marché moderne des roulements

Avec plus de 36 % de parts de marché, les roulements de 30 à 40 mm de diamètre sont devenus incontournables dans l'industrie. Cette domination sur le marché des roulements s'explique par une forte demande émanant d'une vaste gamme d'applications industrielles et automobiles courantes, où ce format offre un équilibre optimal entre capacité de charge, performance et compacité. Cette polyvalence en fait un choix privilégié des ingénieurs du monde entier. Plus précisément, les roulements à billes linéaires de 30 mm de diamètre intérieur et 40 mm de diamètre extérieur sont fréquemment sélectionnés pour les applications où l'espace radial est limité. La conception fermée de ces roulements linéaires les rend parfaitement adaptés à une utilisation efficace sur les arbres. Cette adaptabilité à d'innombrables applications courantes est le principal facteur expliquant la position dominante de ce format sur le marché et son rôle central dans l'ensemble du marché des roulements.

- Les roulements à aiguilles à complément complet de cette gamme de dimensions sont spécialement conçus pour les applications à charge élevée fonctionnant à basse vitesse de rotation.

- Les roulements à aiguilles usinés avec un alésage de 40 mm sont spécialement conçus pour fournir une capacité de charge élevée dans des configurations radialement compactes.

- Certains modèles de roulements à aiguilles de 40 mm sont dépourvus de bague intérieure, une caractéristique qui améliore la précision de fonctionnement car les performances ne sont pas influencées par l'assemblage de la bague intérieure.

L'utilité de cette catégorie de dimensions est illustrée par la variété des types de roulements disponibles. Les roulements à aiguilles à cuvette emboutie fermée, de grande capacité, tels que ceux de 30 x 40 x 30 mm, offrent des avantages économiques considérables, ce qui les rend idéaux pour les applications de grande série. Parallèlement, les roulements à aiguilles à coquille, de petite taille et de faible capacité, peuvent supporter des charges impressionnantes. Élargissant encore le champ d'application de cette catégorie sur le marché des roulements, les roulements à billes à deux rangées de 40 mm de diamètre intérieur sont indispensables aux pompes, compresseurs et transmissions automobiles, où ils supportent des applications à haute vitesse et des charges modérées. Pour les applications encore plus exigeantes, les roulements à billes à contact oblique de 40 mm de diamètre intérieur sont conçus pour supporter des vitesses de rotation élevées et des charges dynamiques importantes, démontrant ainsi l'adaptabilité exceptionnelle de ce segment de dimensions dominant.

Par secteur d'activité : Les roulements industriels alimentent les industries mondiales et dominent les flux de revenus du marché

Les roulements industriels dominent incontestablement le marché des roulements, contribuant à plus de 62 % de son chiffre d'affaires total. Cette avance considérable sur le secteur automobile s'explique par une demande importante et croissante émanant de divers secteurs industriels. Parmi les principaux moteurs de cette croissance figurent l'industrialisation rapide, notamment dans la région Asie-Pacifique, et les investissements massifs réalisés à l'échelle mondiale dans les infrastructures. Ces roulements sont des composants essentiels et irremplaçables des machines et équipements lourds qui alimentent les secteurs de la production, de la construction, des mines, de l'énergie et de l'aérospatiale. Preuve de cette tendance, les machines industrielles ont occupé une position dominante sur le marché en 2023, représentant une part importante des applications de roulements grâce à leur utilisation intensive dans les équipements lourds. Cette dynamique confirme l'influence majeure du secteur industriel sur le marché mondial des roulements.

- Les secteurs minier et de la construction exigent en particulier des roulements exceptionnellement robustes, capables de résister de manière fiable à de lourdes charges et à des conditions environnementales difficiles.

- L'émergence des roulements intelligents, équipés de capteurs permettant une maintenance prédictive et évitant les temps d'arrêt, constitue une tendance technologique majeure.

- Les réglementations strictes en matière de sécurité et de conformité au sein de l'industrie aérospatiale induisent directement la production de roulements spécialisés et performants pour les pièces d'aéronefs.

La croissance du segment industriel du marché des roulements est alimentée par plusieurs tendances majeures qui façonnent l'industrie moderne. L'adoption croissante de l'automatisation et de la robotique dans divers secteurs engendre une forte demande de roulements industriels de haute précision et d'une grande fiabilité. À cela s'ajoute la volonté d'automatisation du secteur manufacturier d'améliorer sa productivité. Par ailleurs, le développement mondial des énergies renouvelables, notamment éolienne et solaire, a créé un besoin important de roulements haute performance capables de résister à des conditions d'utilisation extrêmes. En conséquence, on observe une nette tendance à utiliser des matériaux innovants comme la céramique et les composites pour une meilleure résistance à l'usure et à la chaleur. Ce phénomène s'accompagne d'une priorité accrue accordée à l'efficacité énergétique, ce qui conduit à des innovations dans la conception des roulements afin de minimiser les frottements.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par matériau : Les alliages d'acier spéciaux constituent la base inébranlable du marché mondial des roulements

Les aciers spéciaux constituent la base de la production moderne de roulements, utilisés dans plus de 89 % des roulements fabriqués dans le monde. Cette prédominance s'explique par les propriétés spécifiques de ces matériaux, qui leur confèrent les performances exceptionnelles indispensables aux conditions exigeantes auxquelles les roulements sont soumis. Ces alliages sont formulés pour offrir une résistance mécanique supérieure, notamment une résistance à l'usure exceptionnelle permettant de supporter les forces abrasives constantes en fonctionnement. De plus, ils offrent une excellente résistance à la corrosion, protégeant ainsi les composants de la dégradation lorsqu'ils sont utilisés dans des environnements agressifs ou chimiquement actifs. Si l'acier au chrome standard offre une bonne durabilité, les aciers spéciaux sont essentiels pour les applications exigeant des performances et une fiabilité maximales, ce qui en fait un choix incontournable pour les fabricants et un pilier fondamental du marché des roulements.

- Une propriété essentielle requise pour l'acier à roulement est la « résistance à la fatigue par laminage », qui garantit une rotation fluide et durable sous des forces puissantes et continues.

- Le développement historique de l'acier à roulements a été motivé par le besoin industriel d'un alliage de fer spécialisé capable de répondre de manière unique aux exigences des applications de laminage.

- Dans l'industrie de la transformation chimique, la capacité des aciers spéciaux comme l'AISI 304 à résister efficacement aux acides et aux environnements alcalins est un avantage crucial.

Différentes compositions d'acier sont sélectionnées pour leurs avantages spécifiques à des applications particulières. L'acier au chrome à haute teneur en carbone, notamment les nuances GCr15 et 52100, est un choix privilégié sur le marché des roulements grâce à sa dureté élevée et sa capacité de charge supérieure, ce qui le rend plus adapté aux applications exigeantes que d'autres matériaux. Ce matériau est conçu pour offrir une résistance à la fatigue exceptionnelle, garantissant ainsi une durée de vie prolongée sous charge cyclique constante. Dans l'industrie agroalimentaire, un acier spécial comme l'acier inoxydable AISI 440C est essentiel pour sa haute résistance à la corrosion et sa durabilité sur une large plage de températures. Dans les environnements les plus extrêmes, les aciers spéciaux sont inégalés en termes de résistance, de stabilité et de résistance aux températures extrêmes, confirmant ainsi leur rôle fondamental.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Asie-Pacifique : Un géant de la fabrication et des véhicules électriques alimentant la demande en roulements

La région Asie-Pacifique demeure le moteur incontesté du marché mondial des roulements, grâce à son immense capacité de production et à son rôle de chef de file dans la transition vers les véhicules électriques. Le secteur automobile chinois est un catalyseur essentiel ; BYD, acteur majeur du marché, a vendu le nombre impressionnant de 4 272 145 véhicules en 2024, dont une part importante était destinée au marché intérieur. Ce volume de production considérable engendre une demande soutenue pour une vaste gamme de roulements automobiles. Au Japon, le secteur des machines industrielles alimente une demande constante, les commandes totales de machines-outils atteignant le montant considérable de 1 485,1 milliards de yens en 2024, dont 1 043,6 milliards de yens provenaient de commandes étrangères, témoignant de la dépendance mondiale aux biens d’équipement japonais.

L'Inde s'impose comme un moteur de croissance essentiel sur le marché régional des roulements, portée par les initiatives gouvernementales et un secteur industriel en plein essor. Le pays a ajouté une capacité record de 29,52 GW d'énergies renouvelables au cours de l'exercice 2024-2025, générant une demande considérable de roulements spécialisés pour l'éolien et le solaire. Par ailleurs, l'indice de la production industrielle indienne pour le secteur manufacturier s'élevait à un excellent niveau de 156,2 en décembre 2024, témoignant d'une production industrielle robuste. Ce potentiel de croissance industrielle se reflète dans les résultats des entreprises : Schaeffler India a ainsi enregistré un solide bénéfice net de 287,11 crores de roupies au premier trimestre 2025. Même les ventes spécifiques à l'entreprise dans la région, telles que le chiffre d'affaires de Schaeffler en Grande Chine, qui a atteint 991 millions d'euros au premier trimestre 2024, soulignent l'importance de ce marché stratégique.

Europe : Les investissements dans l'aérospatiale et les énergies vertes stimulent les ventes de roulements à haute valeur ajoutée

La demande européenne de roulements est de plus en plus influencée par les industries à forte valeur ajoutée et une orientation stratégique vers le développement durable et la fabrication de pointe. Le secteur aérospatial y contribue de manière significative ; Airbus, géant européen de la fabrication, a livré 323 avions commerciaux au premier semestre 2024 et enregistré 494 commandes brutes d’avions commerciaux au premier semestre 2025, alimentant ainsi un besoin constant en roulements aérospatiaux de haute précision. Dans une volonté manifeste de renforcer la chaîne d’approvisionnement en énergie verte de la région, la Banque européenne d’investissement a lancé en août 2024 une initiative majeure de 5 milliards d’euros spécifiquement destinée à soutenir la fabrication de composants pour l’énergie éolienne, stimulant directement le marché des roulements pour ce secteur.

Les performances des entreprises sur le marché régional des roulements témoignent de sa solidité. Schaeffler AG, acteur allemand majeur, a réalisé un chiffre d'affaires conséquent de 5,9 milliards d'euros au premier trimestre 2025. Sa division dédiée aux roulements et solutions industrielles a généré un chiffre d'affaires de 1,627 milliard d'euros sur la même période. Le secteur automobile demeure essentiel, le groupe Volkswagen réalisant d'importantes livraisons à travers le continent. Ces activités s'appuient sur un tissu industriel robuste, comme en témoigne le flux constant de commandes industrielles en Allemagne. Malgré des variations dans les données spécifiques, la dynamique collective induite par l'aérospatiale, les investissements dans les énergies renouvelables et la vigueur des revenus des entreprises consolide la position de l'Europe comme un pôle stratégique et à forte valeur ajoutée sur le marché mondial des roulements.

Amérique du Nord : Les ventes automobiles et l'aérospatiale stimulent la demande régionale de roulements

L'Amérique du Nord présente un marché des roulements dynamique et mature, soutenu par un secteur automobile robuste et une industrie aérospatiale de premier plan. Le marché américain des véhicules légers a démontré sa vigueur en clôturant l'année 2024 avec des ventes totales de 15,98 millions d'unités, assurant ainsi une demande massive et constante pour les roulements automobiles. La transition vers l'électrification est également un facteur clé : Ford a ainsi annoncé la vente de 285 291 véhicules électriques et hybrides en 2024, dont 33 510 unités de son pick-up électrique F-150 Lightning. Cette évolution vers des véhicules électriques plus lourds crée de nouvelles opportunités pour des solutions de roulements spécialisées et à hautes charges.

Les secteurs aérospatial et industriel de la région sont des moteurs essentiels de la demande sur le marché des roulements. Le constructeur américain Boeing a livré 348 avions commerciaux en 2024, chacun nécessitant une multitude de roulements sophistiqués. Dans le secteur industriel, des acteurs majeurs comme Timken et Schaeffler affichent une activité régionale significative. La division Amériques de Schaeffler a réalisé un chiffre d'affaires de 1 364 millions d'euros au premier trimestre 2024. La demande est également soutenue par les programmes de rénovation des infrastructures menés par les gouvernements, tels que les 249,5 millions de dollars alloués en 2024 dans le cadre du programme CRISI pour moderniser l'infrastructure ferroviaire américaine, ce qui se traduit directement par des commandes de roulements spécifiques au secteur ferroviaire. L'ajout d'importantes capacités de production d'énergies renouvelables, notamment de nouvelles installations solaires et éoliennes, contribue à diversifier davantage le profil de la demande sur le marché nord-américain des roulements.

Évolutions récentes du marché des roulements

- Schaeffler finalise la fusion avec Vitesco Technologies : Opération historique pour le secteur de la sous-traitance automobile, Schaeffler AG a finalisé sa fusion avec Vitesco Technologies au quatrième trimestre 2024. Ce rapprochement stratégique donne naissance à une « entreprise de technologies du mouvement » dotée d’un portefeuille important, notamment d’atouts considérables dans le domaine de l’électromobilité, ce qui a un impact direct sur la chaîne d’approvisionnement des roulements pour véhicules électriques.

- Timken acquiert Lagersmit : En avril 2024, Timken a fait l’acquisition de Lagersmit, fabricant néerlandais de solutions d’étanchéité de haute précision pour les secteurs maritime, du dragage et autres applications industrielles. Cette acquisition enrichit la gamme de roulements et de joints d’étanchéité de Timken et renforce sa position sur le marché de la rechange maritime et industrielle.

- La BEI lance un fonds de 5 milliards d'euros pour la production éolienne en Europe : La Banque européenne d'investissement (BEI) a annoncé en août 2024 la création d'un important fonds de 5 milliards d'euros destiné à renforcer les capacités de production du secteur éolien européen. Ce financement vise à réduire les risques liés aux investissements et à faciliter l'accès au financement pour les entreprises fabriquant des composants tels que les roulements de grand diamètre pour éoliennes.

- Adani met en service une centrale éolienne de 250 MW : En juillet 2024, Adani Renewable Energy Forty One Ltd., filiale d’Adani Green Energy, a mis en service une centrale éolienne de 250 MW dans le Gujarat, en Inde. Cet investissement privé important dans les infrastructures d’énergies renouvelables nécessite une quantité considérable de roulements spécialisés pour éoliennes.

Principales entreprises du marché des roulements

- IKO International

- ISB Industries (Italcuscinetti SpA et Socio Unico)

- JTEKT Corporation

- LYC Corp.

- NSK Ltd.

- NTN Corporation

- Schaeffler AG

- SKF

- Timken Inde Ltd.

- THK CO., Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché

Par produit :

- Roulements à billes

- Roulements à billes à gorge profonde

- Roulements à billes auto-aligneurs

- Roulements à billes à contact oblique

- Butées à billes

- Roulements à rouleaux

- Roulements à rouleaux coniques

- Roulements à rouleaux sphériques

- Roulements à rouleaux cylindriques

- Roulements à aiguilles

- Roulements montés

- paliers linéaires

- paliers lisses

- Roulements Jewel

- Roulements sans frottement

- Autres

Par taille :

- 30 à 40 mm

- 41 à 50 mm

- 51 à 60 mm

- 61 à 70 mm

- 70 mm et plus

Par matériau :

- Alliages d'acier spéciaux

- Plastique

- Céramique

Par secteur d'activité :

- Automobile

- OEM

- marché secondaire

- Industriel

- Agriculture

- Chemin de fer

- Exploitation minière

- Aérospatial

- Machines-outils

- Exportations

- Autres

Par secteur industriel :

- OEM

- marché secondaire

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni.

- Allemagne

- France

- Espagne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Israël

- Le reste du Moyen-Orient et de l'Afrique

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 82,73 milliards de dollars américains |

| Revenus prévus en 2033 | 188,47 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 9.58% |

| Segments couverts | Par produit, par taille, par matériau, par secteur d'activité, par domaine industriel, par région |

| Acteurs clés | IKO International, ISB Industries (Italcuscinetti SpA a Socio Unico), JTEKT Corporation, LYC Corp., NSK Ltd., NTN Corporation, Schaeffler AG, SKF, Timken India Ltd., THK CO., Ltd., Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |