Scénario de marché

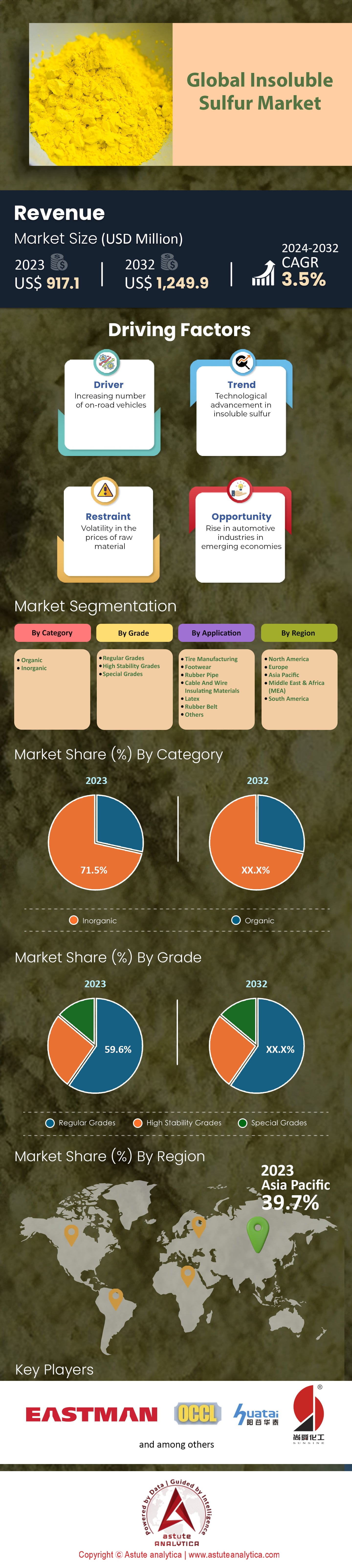

Le marché mondial du soufre insoluble devrait atteindre une taille de marché de 1 249,9 millions de dollars américains d’ici 2032, contre 917,1 millions de dollars américains en 2023, avec un TCAC de 3,5 % au cours de la période de prévision 2024-2032.

Le marché mondial du soufre insoluble a connu une évolution continue ces dernières années, sous l'effet de plusieurs facteurs. Composé essentiel pour l'industrie du caoutchouc, notamment pour la fabrication des pneumatiques, la demande en soufre insoluble a été directement influencée par la croissance du secteur automobile. Avec l'avènement des solutions de transport durables, des véhicules électriques et le renforcement des normes de qualité, les exigences du secteur des pneumatiques ont considérablement évolué, impactant directement la dynamique du marché du soufre insoluble. Parmi les évolutions majeures qui ont façonné les tendances récentes du marché, on peut citer la prise de conscience environnementale croissante. Face aux normes strictes mises en place par les gouvernements du monde entier en matière de transport durable et de réduction des déchets, les fabricants de pneumatiques sont de plus en plus contraints d'adopter des normes de production plus élevées. Ceci se traduit par une demande accrue de matières premières de qualité, dont le soufre insoluble. Par ailleurs, la transition vers les véhicules électriques a incité à repenser la conception des pneumatiques, influençant directement les exigences en matière de matières premières.

Par ailleurs, il est impératif, sur le marché mondial du soufre insoluble, de comprendre le rôle des consommateurs dans ce contexte en pleine mutation. Les consommateurs modernes sont fortement influencés par les débats internationaux sur l'environnement et privilégient les produits durables, résistants et écologiques. Cela se traduit par une demande accrue pour des produits offrant une durée de vie prolongée, des performances supérieures et un impact environnemental minimal. De ce fait, cette tendance peut fortement influencer les stratégies des fabricants de pneumatiques, qui, à leur tour, adaptent leurs exigences au marché.

Les politiques et réglementations gouvernementales jouent un rôle de plus en plus crucial. En Europe et en Amérique du Nord, des normes environnementales strictes incitent les entreprises à adopter des pratiques de production durables. En Asie-Pacifique, l'industrialisation et l'urbanisation rapides, conjuguées à l'évolution des normes environnementales, représentent un défi et une opportunité uniques pour les acteurs du marché. Des pays comme la Chine et l'Inde, avec leurs marchés automobiles en plein essor, sont essentiels à l'avenir du soufre insoluble, mais leur cadre réglementaire complexe exige une grande agilité de la part des entreprises.

Les perspectives d'avenir du marché du soufre insoluble semblent prometteuses. La demande croissante de pneumatiques haute performance, conjuguée à la transition mondiale vers des transports durables, garantit un besoin soutenu en soufre insoluble. Toutefois, dans les années à venir, les acteurs du marché devront être plus attentifs à l'évolution des préférences des consommateurs et à un cadre réglementaire en constante évolution. Les innovations dans ce domaine, axées sur l'amélioration de l'efficacité des produits tout en réduisant leur impact environnemental, pourraient constituer un facteur de différenciation déterminant pour les entreprises dans les années à venir.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : la demande croissante de l'industrie du pneumatique

Matière première essentielle à la fabrication des pneumatiques, le marché du soufre insoluble a toujours été directement lié à la demande de l'industrie. Au cours de la dernière décennie, la production mondiale de véhicules a connu une croissance soutenue. Selon l'Organisation internationale des constructeurs automobiles (OICA), elle a dépassé les 90 millions d'unités par an jusqu'en 2020. Ce chiffre, conjugué à la durée de vie moyenne des pneumatiques et à la nécessité de les remplacer fréquemment, témoigne d'une demande considérable, et par conséquent d'une forte demande en soufre insoluble.

La volonté d'innovation de l'industrie du pneumatique accentue encore cette demande. Par exemple, la conception de pneumatiques plus durables, résistants et écologiques est devenue primordiale. L'évolution des pneumatiques, visant à améliorer le rendement énergétique et la durée de vie, a entraîné une augmentation des besoins en matières premières de haute qualité, comme le soufre insoluble. En 2022, un rapport du Conseil mondial des entreprises pour le développement durable (WBCSD) indiquait que les pneumatiques durables et performants pouvaient permettre des économies de carburant allant jusqu'à 6 %, illustrant ainsi la transition de l'industrie vers une production axée sur la qualité.

Tendance : Renforcement des réglementations environnementales et orientation vers une production verte

L'attention croissante portée au développement durable et à la préservation de l'environnement a profondément marqué les industries mondiales, et le marché du soufre insoluble n'y fait pas exception. L'adoption massive de pratiques de fabrication respectueuses de l'environnement n'est pas une simple tendance, mais devient rapidement la norme. Partout dans le monde, gouvernements, organisations et consommateurs prennent conscience des dommages irréversibles causés à l'environnement et militent pour un avenir plus vert et plus durable.

Les pays européens, réputés pour leur respect rigoureux des normes environnementales, ont été à l'avant-garde de cette transition. Le règlement REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques) de l'Union européenne, entré en vigueur en 2018, a fait jurisprudence. Conçu pour protéger la santé humaine et l'environnement des risques potentiels liés aux produits chimiques, ce règlement a un effet d'entraînement sur les industries chimiques. Les fabricants et les fournisseurs sont désormais plus responsables que jamais, contraints d'identifier et de gérer les risques associés aux substances qu'ils fabriquent et commercialisent dans l'UE. D'ici 2022, REACH visait à garantir le remplacement, lorsque cela était possible, des substances extrêmement préoccupantes par des alternatives moins nocives, influençant ainsi directement les stratégies et les processus de production du marché du soufre insoluble.

Cette tendance environnementale dépasse le cadre réglementaire et influence profondément les comportements et les préférences des consommateurs. La conscience écologique n'est plus l'apanage d'un petit groupe d'individus sensibilisés à l'environnement, mais s'est imposée comme une tendance de consommation majeure. Selon une étude menée en 2022, 30 % des consommateurs dans le monde se sont déclarés prêts à payer plus cher pour des pneus écologiques. Ce pourcentage significatif témoigne d'une évolution profonde des mentalités, les consommateurs privilégiant des produits durables de leur conception à leur fin de vie. Ces préférences incitent les fabricants de pneus à repenser leurs méthodes de production et à choisir des matières premières respectueuses de l'environnement. Par conséquent, le marché du soufre insoluble s'oriente vers la production et la distribution de produits en phase avec cette évolution écologique.

De plus, les répercussions de cette tendance se font sentir dans les services de R&D des principaux acteurs industriels. Face à l'essor des préoccupations environnementales, des ressources considérables sont investies dans la recherche afin de développer des variantes plus durables du soufre insoluble. Les collaborations entre les institutions académiques, les centres de recherche et les leaders industriels se multiplient, dans le but de découvrir des méthodes de production innovantes permettant de réduire les déchets, de minimiser l'empreinte carbone et d'optimiser la consommation d'énergie. En 2021, plusieurs brevets relatifs à la production écologique de soufre insoluble avaient été déposés, témoignant de la volonté collective du secteur de construire un avenir durable.

Défi : Volatilité des prix des matières premières et perturbations des chaînes d'approvisionnement

L'un des principaux défis qui pèsent sur le marché mondial du soufre insoluble réside dans l'imprévisibilité et la fluctuation des prix des matières premières. Le soufre insoluble étant principalement issu de matières premières pétrolières, son prix est intrinsèquement lié aux cours mondiaux du pétrole brut. Selon l'Agence américaine d'information sur l'énergie (EIA), les prix du pétrole brut ont connu d'importantes fluctuations : le Brent, qui s'établissait en moyenne à environ 64 dollars le baril en 2019, a chuté à 41 dollars le baril en 2020 en raison de la pandémie de COVID-19. En 2022, il a atteint 89,12 dollars. Ces fluctuations ont un impact direct sur les coûts de production du soufre insoluble, ce qui complique la tâche des fabricants qui souhaitent maintenir des prix stables et une rentabilité optimale.

Les perturbations des chaînes d'approvisionnement aggravent encore ce problème. Des événements tels que les tensions commerciales, les troubles géopolitiques et, plus récemment, la pandémie mondiale, ont mis en évidence les vulnérabilités de ces chaînes. Une enquête menée en 2021 a révélé que près de 73 % des entreprises ont rencontré des difficultés d'approvisionnement importantes en raison de la pandémie, les industries chimiques étant particulièrement touchées. Pour le marché du soufre insoluble, ces perturbations se traduisent non seulement par un approvisionnement instable en matières premières, mais aussi par des difficultés potentielles à répondre aux besoins de l'industrie du pneumatique, constituant ainsi un frein important à une croissance durable du marché.

Analyse segmentaire

Par catégorie

Le segment inorganique, qui représente 71,5 % du marché mondial du soufre insoluble, illustre la forte dépendance de l'industrie aux sources inorganiques. Cette domination s'explique notamment par la stabilité chimique des sources inorganiques, essentielle pour des secteurs comme la fabrication de pneumatiques. Le soufre insoluble inorganique offre une qualité constante, permettant aux fabricants de maintenir les normes de qualité souhaitées avec une faible variabilité. Le niveau de pureté des variantes inorganiques est généralement plus élevé, ce qui en fait un choix privilégié pour les applications critiques.

Nos recherches indiquent que la rentabilité des méthodes de production inorganiques contribue également à leur suprématie. Les procédés de production du soufre insoluble inorganique sont bien établis, adaptables à grande échelle et peuvent être optimisés pour une production à grande échelle. Ceci permet aux fournisseurs de répondre à la forte demande mondiale sans fluctuations de prix importantes. De plus, la robustesse de la chaîne d'approvisionnement en sources inorganiques renforce sa position sur le marché. Face à la recherche de constance et de fiabilité dans les industries, le segment inorganique, fort de son expérience éprouvée, s'impose naturellement comme le leader.

Sur demande

La part colossale de 81,1 % que représente le secteur de la fabrication de pneumatiques sur le marché mondial du soufre insoluble témoigne de la relation symbiotique entre les deux industries. Les propriétés uniques du soufre insoluble, notamment sa capacité à empêcher la migration du soufre et à garantir une vulcanisation uniforme, sont indispensables aux fabricants de pneumatiques. Ceci permet aux fabricants de pneumatiques de s'assurer que leurs produits répondent aux normes de sécurité et de performance rigoureuses établies par les organismes de réglementation internationaux.

Il a été constaté que l'expansion de l'industrie automobile mondiale, conjuguée à l'importance croissante accordée à la longévité et aux performances des pneumatiques, est directement liée à la forte demande en soufre insoluble. L'essor des véhicules électriques, qui exige des pneumatiques aux caractéristiques spécifiques pour supporter un couple et un poids accrus, alimente encore davantage cette demande. Par ailleurs, le recyclage des pneumatiques étant devenu un axe prioritaire des initiatives de développement durable, les fabricants privilégient de plus en plus les matières premières de qualité, garantissant ainsi que les pneumatiques puissent résister à de multiples cycles de recyclage sans se dégrader. Le soufre insoluble, notamment de haute qualité, joue un rôle essentiel à cet égard, s'imposant comme un élément prépondérant dans la fabrication des pneumatiques.

Par niveau

En termes de qualité, le marché mondial est dominé par la qualité standard, qui représentait plus de 59,6 % des parts de marché en 2023. Cette domination s'explique par plusieurs facteurs. Tout d'abord, les qualités standard de soufre insoluble répondent à une vaste gamme d'applications dans différents secteurs industriels, et pas seulement aux exigences de haute spécification. Leur polyvalence en fait le choix privilégié pour divers besoins de fabrication, que ce soit dans l'industrie du caoutchouc pour les bandes transporteuses, la chaussure, ou même pour des applications autres que le caoutchouc.

Le processus de production des qualités courantes est relativement simple et moins gourmand en ressources que celui des qualités supérieures ou spécialisées. Il en résulte des prix plus compétitifs et une plus grande disponibilité. Les fabricants, notamment dans les pays en développement, privilégient les qualités courantes en raison de leur rapport coût-efficacité et de leur facilité d'approvisionnement. Si les qualités spécialisées répondent à des besoins spécifiques, le volume et la diversité des applications des qualités courantes leur assurent une position dominante sur le marché.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Sur le marché mondial du soufre insoluble, la région Asie-Pacifique se distingue nettement par sa part de marché prépondérante. En 2023, elle représentait environ 39,7 % du marché mondial, et les projections indiquent une progression continue, avec une part de marché attendue de 42,2 % d'ici la fin de la période de prévision. Plusieurs facteurs clés expliquent cette domination, certains pays en particulier contribuant largement à propulser l'Asie-Pacifique à cette position de leader.

La domination de la région Asie-Pacifique repose en grande partie sur son secteur automobile florissant. L'Asie, traditionnellement un centre névralgique de la production industrielle, s'est imposée au fil des ans comme une puissance majeure de l'industrie automobile mondiale. Compte tenu du lien intrinsèque entre la fabrication de pneumatiques – grande consommatrice de soufre insoluble – et le secteur automobile, il n'est guère surprenant que la demande de soufre insoluble dans la région ait explosé.

Statistiquement, la Chine s'est imposée comme le premier marché automobile mondial, avec une production de plus de 25 millions de véhicules pour la seule année 2021. L'Inde, quant à elle, s'est hissée à la quatrième place mondiale avec une production d'environ 4 millions de véhicules la même année. La Corée du Sud et le Japon, forts de leur longue tradition automobile, contribuent également à la position de la région. Le Japon, berceau de géants automobiles tels que Toyota, Honda et Nissan, figure régulièrement parmi les trois premiers producteurs automobiles mondiaux. La Corée du Sud, avec ses exportations importantes et des marques comme Hyundai et Kia, alimente la demande sur le marché régional du soufre insoluble. Compte tenu de cette production considérable, le besoin de pneumatiques de haute qualité en découle naturellement, stimulant ainsi la demande de soufre insoluble. Sachant que le processus de fabrication des pneumatiques requiert l'utilisation de soufre insoluble pour garantir leur durabilité, leurs performances et leur sécurité, la corrélation directe entre l'essor du secteur automobile en Asie-Pacifique et la hausse de la demande de soufre insoluble apparaît évidente.

Par ailleurs, le positionnement stratégique de la région en matière de chaînes d'approvisionnement contribue à renforcer sa position dominante sur le marché mondial du soufre insoluble. Grâce à un solide réseau de fournisseurs, de producteurs et de consommateurs, la région dispose d'une chaîne d'approvisionnement optimisée qui garantit la disponibilité et la livraison constantes de matières premières, notamment le soufre insoluble, à travers le monde. Cette interconnexion stimule ainsi la part de marché de la région. De plus, les investissements continus dans les infrastructures et la R&D dans des pays comme la Chine et l'Inde témoignent d'un environnement favorable à la croissance des industries dépendantes du soufre insoluble. Les politiques gouvernementales de la région, qui privilégient souvent la production et la croissance tirée par les exportations, associées à des incitations pour les industries, créent un écosystème propice à une demande soutenue.

Principaux acteurs du marché mondial du soufre insoluble

- Oriental Carbon & Chemical Ltd

- Flexsys

- Henan Kailun Chemical Co., Ltd.

- Leader Technologies Co., Ltd

- LIONS INDUSTRIES, sro.

- Luoyang Sunrise Industrial

- Nynas AB

- Sennics Co. Ltd.

- Shanghai Shangyi Chemical Technology Co. Ltd.

- Société chimique de Shikoku

- Weifang Jiahong Chemical Co. Ltd.

- China Sunsine Chemical Holdings

- Willing New Materials Technology Co., Ltd.

- Shandong Yanggu Huatai Chemical Co., Ltd.

- Eastman Chemical Company

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par catégorie

- Organique

- Inorganique

Par niveau

- Niveaux réguliers

- Classements de stabilité élevés

- Classes spéciales

Sur demande

- Fabrication de pneus

- Chaussure

- Tuyau en caoutchouc

- Matériaux isolants pour câbles et fils

- Latex

- courroie en caoutchouc

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |