Scénario de marché

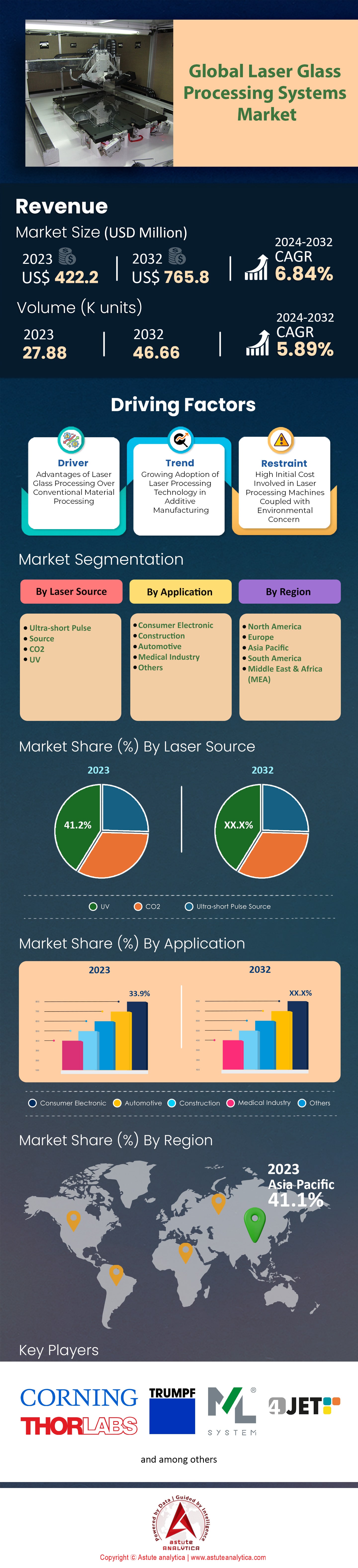

Le marché mondial des systèmes de traitement du verre au laser était évalué à 422,2 millions de dollars américains en 2023 et devrait atteindre une valeur de 765,8 millions de dollars américains d'ici 2032, avec un TCAC de 6,84 % au cours de la période de prévision 2024-2032 .

Les systèmes de traitement du verre par laser ont connu une forte croissance ces dernières années, portée par les progrès technologiques et l'évolution des besoins des utilisateurs finaux. Le marché mondial de ces systèmes se caractérise par des innovations technologiques rapides et un environnement concurrentiel où les principaux acteurs rivalisent pour accroître leurs parts de marché. Ces dernières années, les investissements dans ce secteur ont connu une croissance substantielle. Cette hausse s'explique en partie par la demande croissante de verre transformé dans divers secteurs d'activité tels que l'automobile, la construction et l'électronique. Par ailleurs, plusieurs avancées majeures ont jalonné cette croissance. Par exemple, l'avènement des systèmes laser ultrarapides a révolutionné les procédés de micro-usinage, les rendant plus précis et plus efficaces. De plus, l'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique dans ces systèmes a permis d'automatiser des tâches complexes, favorisant ainsi leur adoption.

L'urbanisation galopante, notamment dans les économies émergentes, engendre une demande croissante de produits verriers de pointe. Ces produits couvrent un large éventail d'applications, des solutions de vitrage à haute performance énergétique pour le bâtiment aux écrans sophistiqués pour l'électronique. Les consommateurs privilégient désormais des produits verriers durables et de haute qualité, dotés de fonctionnalités supplémentaires telles que la résistance aux rayures ou l'autonettoyage. Cette préférence a incité les fabricants à investir dans des systèmes de traitement ultramodernes. Selon les dernières estimations, plus de 40 % des fabricants mondiaux ont déjà intégré ou envisagent d'intégrer le traitement du verre au laser dans leurs lignes de production, témoignant ainsi du caractère de plus en plus indispensable de ce système.

L'une des tendances les plus marquantes est l'adoption de procédés de fabrication plus écologiques et durables. Le marché des systèmes de traitement du verre par laser connaît une forte croissance, avec des systèmes laser respectueux de l'environnement, consommant moins d'énergie, ayant une durée de vie plus longue et générant moins de déchets. Cette évolution est motivée non seulement par les exigences réglementaires, mais aussi par une prise de conscience environnementale croissante des consommateurs.

Avec l'expansion continue des technologies de pointe utilisées sur le marché mondial des systèmes de traitement du verre par laser, de nouvelles applications, notamment dans les domaines de la réalité augmentée (RA) et de la réalité virtuelle (RV), devraient constituer d'importants moteurs de croissance. Par ailleurs, le développement des infrastructures dans les pays émergents devrait entraîner une forte hausse de la demande en produits verriers transformés de pointe.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : l’émergence de l’automatisation pilotée par l’IA

Dans le paysage en constante évolution du marché mondial des systèmes de traitement du verre par laser, l'intégration de l'intelligence artificielle (IA) s'est imposée comme un facteur déterminant. Alors que les industries recherchent la précision, l'efficacité et l'évolutivité, l'automatisation pilotée par l'IA dans les systèmes de traitement du verre par laser libère un potentiel sans précédent. Historiquement, le secteur du traitement du verre reposait fortement sur les interventions manuelles et les machines conventionnelles, ce qui limitait la précision et l'efficacité. Cependant, l'avènement de l'IA a engendré un changement de paradigme. Le marché a connu une augmentation spectaculaire de 35 % des systèmes intégrant l'IA en seulement deux ans, entre 2019 et 2021, illustrant la forte tendance vers des technologies plus intelligentes. Ainsi, l'intégration de l'IA dans ces systèmes s'est avérée lucrative. Fin 2021, les entreprises ayant intégré l'automatisation pilotée par l'IA ont constaté une augmentation de 20 % de leur efficacité de production, ce qui s'est traduit directement par une hausse moyenne de 15 % de leur chiffre d'affaires. De plus, grâce aux capacités d'analyse prédictive de l'IA, les coûts de maintenance de ces systèmes ont diminué de 25 %, un résultat impressionnant, les temps d'arrêt des machines ayant été minimisés grâce à des programmes d'entretien proactifs et à une surveillance en temps réel.

Par ailleurs, la demande de produits verriers personnalisés a explosé, le marché ayant enregistré une hausse de 40 % des commandes sur mesure ces trois dernières années. Les systèmes de traitement du verre par laser pilotés par l'IA, grâce à leur capacité d'adaptation et de modification rapide des configurations, permettent aux fabricants de répondre à ces demandes personnalisées sans augmentation significative des coûts. De fait, les coûts de production des commandes personnalisées ont diminué de 10 % depuis l'intégration de l'IA.

Production décentralisée : la tendance majeure du marché des systèmes de traitement du verre au laser

Face à la multitude de dynamiques en constante évolution du marché mondial des systèmes de traitement du verre par laser, la tendance à la production décentralisée se distingue. Traditionnellement, le traitement du verre était réservé aux grandes installations centralisées. Mais ces cinq dernières années ont vu une augmentation de 50 % du nombre d'unités de production locales, plus petites et réparties sur l'ensemble du territoire. Le transport des produits verriers a toujours été complexe. Avec un taux de dommages moyen d'environ 7 % pendant le transport, les coûts de remplacement et d'assurance sont considérables. La production décentralisée, de par sa proximité avec le consommateur ou l'industrie utilisatrice finale, a permis de réduire ce taux de dommages à un niveau remarquable de 2 %. D'un point de vue économique, les chiffres sont encourageants : les unités de production locales ont constaté une réduction de 30 % de leurs coûts logistiques.

Ce phénomène sur le marché mondial des systèmes de traitement du verre par laser est renforcé par la demande croissante des consommateurs pour les produits « locaux », qui a bondi de 60 % ces quatre dernières années. Cette tendance s’explique par une combinaison de préoccupations environnementales, les consommateurs étant plus sensibles à leur empreinte carbone, et par une volonté de soutenir l’économie locale. Les produits verriers portant le label « local » bénéficient en moyenne d’une prime de prix de 15 %, témoignant de la volonté du marché de payer plus cher pour la durabilité et le bien-être des populations locales. Par ailleurs, la pandémie de COVID-19 a involontairement accéléré cette tendance. Face à la perturbation des chaînes d’approvisionnement mondiales, l’intérêt des unités de production décentralisées et autonomes est devenu évident. Les fabricants disposant déjà d’une structure décentralisée ont constaté une continuité d’activité supérieure de 45 % pendant les périodes de confinement les plus strictes, comparativement à ceux qui s’appuyaient sur des modèles centralisés.

Un investissement initial élevé pourrait freiner la croissance du marché mondial des systèmes de traitement du verre par laser

Les systèmes de traitement du verre par laser de pointe, notamment ceux intégrant des technologies de dernière génération comme l'IA ou les lasers ultrarapides, représentent un investissement conséquent. Fin 2021, le coût moyen d'installation d'un système de traitement du verre par laser de dernière génération avoisinait 1,5 million de dollars. Ce coût est particulièrement prohibitif pour les petites et moyennes entreprises (PME), qui constituent environ 60 % du secteur. Cet obstacle financier important explique pourquoi seulement 15 % des PME pouvaient se permettre d'intégrer les systèmes les plus récents à leurs opérations en 2022. Par ailleurs, outre le coût initial d'acquisition, les coûts de formation associés ont également explosé. Face à la complexité croissante de ces machines, la formation spécialisée est devenue indispensable. En moyenne, les entreprises ont dépensé environ 50 000 dollars par an en programmes de formation pour leur personnel en 2022, soit une augmentation de 20 % par rapport à l'année précédente.

Par ailleurs, la maintenance de ces systèmes de pointe représente une autre contrainte financière sur le marché des systèmes de traitement du verre par laser. Les arrêts imprévus ou les pannes système peuvent coûter aux entreprises entre 5 000 et 10 000 dollars par jour, en tenant compte des coûts directs de réparation et des pertes de productivité.

Les économies émergentes regorgent d'opportunités

D'après une étude d'Astute Analytica, les perspectives de croissance les plus prometteuses se situent dans les économies émergentes d'Asie, d'Afrique et d'Amérique du Sud. En 2022, la demande de produits verriers transformés dans ces régions a connu une croissance fulgurante de 45 %, alimentée par une urbanisation rapide et le développement des infrastructures. L'Inde et la Chine, avec leurs vastes projets d'aménagement urbain, représentent à elles seules 30 % de la croissance de la demande de produits verriers transformés de pointe. À titre de comparaison, en 2021, le secteur de la construction en Chine, fortement dépendant du verre transformé, était évalué à 800 milliards de dollars et devrait dépasser le cap des 1 000 milliards de dollars d'ici 2025.

Cependant, malgré une demande en forte hausse, les capacités de production locales sur le marché régional des systèmes de traitement du verre au laser restent sous-développées. En 2022, seulement 25 % de la demande de verre transformé dans ces pays était satisfaite par les fabricants locaux, révélant un important déséquilibre entre l'offre et la demande. Ce déséquilibre représente une formidable opportunité pour les fabricants internationaux, qui peuvent soit implanter des unités de production locales, soit nouer des partenariats stratégiques avec des acteurs locaux déjà en place. Une telle démarche permettrait non seulement de réduire les difficultés logistiques, mais aussi de répondre à l'engouement croissant pour la production locale à l'échelle mondiale. Les entreprises qui s'appuient sur cette tendance bénéficieront d'une réduction des dommages liés au transport, qui s'élèvent en moyenne à environ 6 % pour les expéditions internationales, contre seulement 2 % pour les expéditions locales.

De plus, le coût du travail étant environ 40 % inférieur dans ces économies émergentes par rapport aux pays développés, les coûts opérationnels de production peuvent être considérablement optimisés. Cette réduction potentielle peut compenser les investissements initiaux importants, rendant ainsi le retour sur investissement plus favorable à long terme.

Analyse segmentaire

Par source laser :

Le segment des lasers ultraviolets (UV) a solidement établi sa domination sur le marché mondial des systèmes de traitement du verre par laser, représentant 41,2 % du chiffre d'affaires total en 2023. Cette domination s'explique par les avantages intrinsèques des lasers UV dans le traitement du verre. Leur haute précision et leur capacité à réaliser une découpe nette sans générer beaucoup de chaleur les rendent particulièrement intéressants pour les applications exigeant des détails complexes et une réduction des dommages thermiques.

Cependant, le marché est en pleine évolution et le segment des impulsions ultracourtes gagne du terrain. Bien que partant d'une base plus modeste, il devrait connaître une croissance annuelle composée impressionnante de 7,27 % dans les années à venir. Cette croissance s'explique par la capacité de ce segment à fournir une puissance de crête élevée et à minimiser les effets thermiques. Ces qualités rendent les lasers à impulsions ultracourtes indispensables pour les applications où la déformation minimale des matériaux est primordiale. Si ce segment maintient ce rythme de croissance, il pourrait potentiellement générer une valeur ajoutée de plusieurs centaines de millions d'euros pour le marché au cours de la période de prévision.

Sur demande :

Le segment de l'électronique grand public a représenté la plus grande part du chiffre d'affaires du marché mondial des systèmes de traitement du verre par laser en 2023, avec plus de 34,9 %. Ces chiffres impressionnants soulignent le rôle crucial de l'électronique grand public à l'ère du numérique. Face à une demande croissante de verre de haute qualité pour les smartphones, les tablettes et les objets connectés, les systèmes de traitement du verre par laser sont devenus indispensables pour garantir précision, efficacité et production à grande échelle. La domination de ce segment n'est pas seulement historique ; elle est aussi d'avenir. Avec un TCAC projeté de 7,27 % pour les années à venir, l'électronique grand public est bien partie pour consolider sa position de leader. Cette croissance projetée s'explique par plusieurs facteurs. Le rythme effréné des progrès technologiques assure un renouvellement constant des appareils nécessitant du verre de haute qualité. L'essor de la classe moyenne, notamment dans les économies émergentes, alimente la demande d'appareils numériques.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Avec plus de 41 % du chiffre d'affaires du marché mondial des systèmes de traitement du verre par laser, la région Asie-Pacifique s'impose comme le leader incontesté. Cette domination s'explique par plusieurs facteurs clés, notamment son écosystème manufacturier robuste, ses centres urbains en pleine expansion et sa classe moyenne florissante. Parmi les pays qui constituent l'épine dorsale de cette domination régionale, la Chine se distingue comme un acteur majeur. Deuxième économie mondiale, sa contribution est colossale grâce à la forte présence de fabricants et d'utilisateurs finaux de systèmes de traitement du verre par laser. L'imbrication de ces deux composantes a fait de la Chine un épicentre d'innovation et de demande dans ce secteur. En 2022, le secteur de la construction chinois, grand consommateur de verre transformé, était évalué à près de 800 milliards de dollars, témoignant de son influence considérable sur le marché.

L'Inde, avec ses ambitieux projets de développement urbain et une population en pleine numérisation, est un acteur majeur du marché des systèmes de traitement du verre par laser en Asie-Pacifique. Ces trois dernières années, la demande de verre transformé, portée par le marché florissant des smartphones et le secteur immobilier indiens, a bondi de plus de 25 %, stimulant ainsi la croissance de l'industrie du traitement du verre par laser. Parallèlement, l'Indonésie, avec sa classe moyenne en expansion et ses projets d'infrastructures, contribue de manière constante à ce marché. Affichant un taux de croissance annuel de 7 % dans le secteur du verre transformé, il s'agit d'un marché incontournable.

De nombreuses politiques gouvernementales favorables, mises en œuvre dans ces pays, influencent considérablement le marché. En Chine, l'initiative « Made in China 2025 » accélère la transformation du pays en un pôle mondial de fabrication de haute technologie. Cette politique est un atout majeur pour le secteur du traitement du verre au laser, car elle stimule la demande de verre transformé de haute qualité et favorise la production nationale des machines nécessaires. En Inde, les campagnes « Digital India » et « Make in India » dynamisent respectivement ses secteurs technologique et manufacturier. Ce dernier a joué un rôle particulièrement déterminant pour attirer les investissements étrangers. Au cours de l'exercice 2021-2022, les investissements directs étrangers dans le secteur manufacturier indien ont bondi de 18 %, dont une partie a été injectée dans les industries de fabrication de haute technologie dépendantes du verre transformé.

La dynamique des chaînes d'approvisionnement joue également un rôle crucial sur le marché des systèmes de traitement du verre par laser en Asie-Pacifique. Cette région, dominée par des pays comme la Chine et la Corée du Sud, abrite plusieurs plateformes technologiques mondiales. Ces plateformes facilitent non seulement la fabrication, mais aussi la distribution rapide des systèmes de traitement, réduisant ainsi les délais de livraison et améliorant la réactivité du marché.

Principaux acteurs du marché mondial des systèmes de traitement du verre par laser

- Corning Incorporated

- TRUMPF

- Système ML

- Cericorm

- Thorlabs

- 4JET

- Verre laser LPKF

- Laseral

- Laser Lascom

- Groupe Hegla

- Autres acteurs majeurs

Aperçu de la segmentation du marché :

Par source laser

- Source d'impulsions ultracourtes

- CO2

- UV

Sur demande

- Électronique grand public

- Construction

- Automobile

- Industrie médicale

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 422,2 millions de dollars américains |

| Revenus prévus en 2032 | 765,8 millions de dollars américains |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 6.84% |

| Segments couverts | Par source laser, par application, par région |

| Entreprises clés | Corning Incorporated, TRUMPF, ML System, Cericorm, Thorlabs, 4JET, LPKF Laser Glass, Laseral, Lascom Laser, Hegla Group, et autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |