Marché du tourisme médical : par type de traitement (chirurgie esthétique, dentaire, cardiovasculaire, orthopédique, bariatrique, fertilité, ophtalmologique, autres traitements) ; prestataire de services (public, privé) ; et région — Dynamique du secteur, taille du marché, opportunités et prévisions pour 2026-2035

- Dernière mise à jour : 27 janvier 2026 | | Numéro de rapport : AA0121042

Aperçu du marché

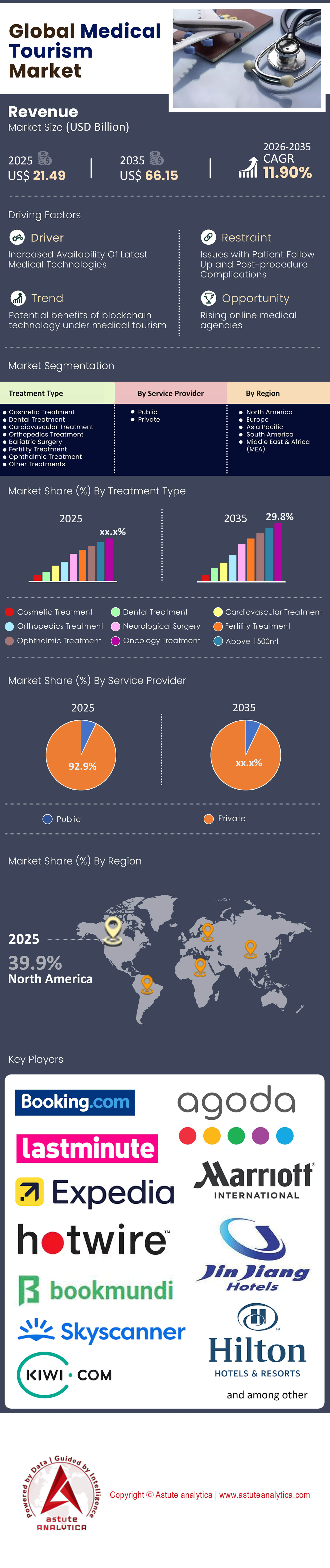

Le marché du tourisme médical, actuellement évalué à environ 21,49 milliards de dollars américains en 2025, devrait atteindre environ 66,15 milliards de dollars américains d'ici 2035, enregistrant un TCAC de 11,90 % entre 2026 et 2035.

Principales conclusions

- En termes de type de traitement, le marché mondial du tourisme médical est dominé par les traitements oncologiques, qui représentent plus de 24,5 % du marché.

- En termes de prestataires de services, les hôpitaux privés représentent une écrasante majorité (92,9 %) sur le marché mondial du tourisme médical.

- L'Amérique du Nord domine actuellement le marché mondial avec plus de 40 % des revenus.

- Segment de produits de base : Soins dentaires, capillaires et interventions esthétiques mineures où la sensibilité au prix est le principal facteur (course vers le bas).

- Segment des soins complexes : oncologie, transplantations et chirurgie robotique où la « confiance », l’« accréditation » et les « résultats » sont la monnaie d’échange (Course vers l’excellence).

En 2026, le terme « tourisme médical » est de plus en plus délaissé par les acteurs majeurs du secteur au profit de celui de « tourisme médical à valeur ajoutée ». L'image désuète d'un lifting combiné à des vacances à la plage a laissé place à un marché mondial sophistiqué et axé sur les données, où les patients franchissent les frontières non seulement pour le plaisir, mais aussi pour réaliser des économies : économies de coûts, économies technologiques et économies liées à l'accès aux soins.

Le marché mondial du tourisme médical a dépassé sa phase de reprise post-pandémique. Les pics de « voyages de rattrapage » observés en 2023-2024 se sont stabilisés et ont laissé place à une croissance soutenue. Au quatrième trimestre 2025, ce marché était évalué à environ 22,15 milliards de dollars américains, avec un taux de croissance annuel composé (TCAC) stabilisé à 11,90 %.

Pour en savoir plus, demandez un échantillon gratuit

Économie des marchés mondiaux

Pour comprendre les dynamiques du marché du tourisme médical, il est essentiel d'analyser les pressions économiques qui poussent les patients à franchir les frontières. Ces facteurs ne sont plus unidimensionnels. Actuellement, l'Amérique du Nord représente plus de 40 % des revenus de ce marché, les États-Unis étant la destination la plus prisée.

Les facteurs d’incitation (marchés sources)

Les marchés sources traditionnels (États-Unis, Royaume-Uni, Canada) sont confrontés à une crise sanitaire qui s'aggrave :

- États-Unis : Malgré de l’assurance maladie , les personnes sous-assurées demeurent le principal exportateur de patients. Les franchises élevées (plus de 5 000 $) et les interventions chirurgicales non urgentes non remboursées incitent les Américains de la classe moyenne à se faire soigner au Mexique et au Costa Rica. Rien qu’en 2025, les voyages médicaux américains à l’étranger ont augmenté de 14 %, principalement en raison de l’inflation des coûts administratifs du système de santé américain.

- Royaume-Uni et Canada (NHS/Systèmes publics) : La « crise des listes d’attente » est devenue un problème permanent du tourisme médical. Avec des délais d’attente moyens de 18 à 24 mois pour les interventions orthopédiques non urgentes au Royaume-Uni, les patients se tournent vers des solutions de financement direct à l’étranger. Le NHS britannique a même lancé des projets pilotes de partenariats transfrontaliers afin de sous-traiter les interventions en attente à des établissements certifiés de l’UE et de Turquie.

Les facteurs d’attraction (marchés du tourisme médical de destination)

- Arbitrage de devises : c’est le moteur le plus puissant et le plus immédiat.

- Turquie : Face à la volatilité persistante de la lire turque par rapport au dollar américain et à l’euro, la Turquie offre sans doute le meilleur rapport qualité-prix des pays de l’OCDE. Une greffe de cheveux à Istanbul coûte environ 1 800 € contre environ 10 000 € à Londres.

- Inde : Le taux de change de la roupie indienne permet aux hôpitaux indiens ultra-spécialisés de proposer robotisée à un dixième du coût pratiqué aux États-Unis, tout en maintenant des marges bénéficiaires grâce à des coûts de main-d’œuvre inférieurs (infirmières, techniciens) et à un volume de traitement élevé.

La matrice d'évaluation

Astute Analytica évalue le marché du tourisme médical en fonction des « dépenses par patient » (SPP).

- Faible SPP (Dentaire, Dermatologie, Ophtalmologie. Volume élevé, marge faible. (Pôles : Turquie, Hongrie, Vietnam).

- SPP moyen (5 000 $ - 15 000 $) : Bariatrique, Orthopédique, FIV. (Époux : Mexique, Malaisie, Inde, Thaïlande).

- SPP élevé (20 000 $ et plus) : oncologie, cardiologie, neurologie, transplantations. (Pôles : Singapour, Allemagne, États-Unis – entrants, Inde – haut de gamme).

Comment l’écosystème des facilitateurs et la transformation numérique façonnent-ils le marché du tourisme médical ?

L'économie des intermédiaires a été bouleversée. L'époque de « l'agent de voyages pour la chirurgie » — qui se contentait de réserver un vol et un hôtel — est révolue.

L'essor des « plateformes de conciergerie médicale »

En 2026, les facilitateurs performants seront des entités privilégiant la technologie.

Le modèle économique : des plateformes comme Bookimed, Vaidam et Qunomedical sont devenues des « marchés de soins gérés ». Elles ne facturent pas le patient ; elles prélèvent des frais de marketing (15-20 %) auprès de l'hôpital.

Différenciation : Les plateformes gagnantes proposent télémédical . Avant d’acheter un billet, le patient télécharge ses fichiers DICOM (radiographies/IRM) sur un cloud sécurisé. Le chirurgien référent les examine et fournit un plan de traitement provisoire ainsi qu’un devis garanti. Cette « garantie du prix » est le principal facteur de conversion des prospects.

L'intégration des assurances stimule la croissance du marché du tourisme médical

Les principaux assureurs mondiaux (Cigna, Bupa, Aetna) ont lancé des « passeports mondiaux »

Le changement : les assureurs incitent les patients à se faire opérer à l'étranger pour des interventions coûteuses. Si une prothèse de genou coûte 40 000 $ aux États-Unis mais 12 000 $ au Costa Rica, l'assureur prend en charge le voyage, l'opération et accorde au patient un remboursement. Ce segment B2B est le canal de distribution qui connaît la croissance la plus rapide pour les hôpitaux sur le marché du tourisme médical en Amérique latine et en Asie.

Quels sont les principaux risques et obstacles réglementaires qui pèsent sur le marché ?

La fragilité du marché du tourisme médical a été mise en évidence par la COVID-19, mais de nouveaux risques sont apparus en 2026.

1. La nullité pour faute professionnelle

Les litiges transfrontaliers demeurent le talon d'Achille du secteur. Si une intervention chirurgicale tourne mal en Turquie, un patient britannique n'a pratiquement aucun recours légal. Cette situation a favorisé l'essor des « assurances complications ». Des assureurs spécialisés (comme ceux soutenus par Munich Re) proposent désormais des polices destinées spécifiquement aux touristes médicaux, couvrant le coût d'une chirurgie corrective dans leur pays d'origine en cas d'échec de l'intervention initiale.

2. Biosécurité et superbactéries

La propagation des bactéries multirésistantes (BMR), telles que la NDM-1 (métallo-bêta-lactamase-1 de New Delhi), représente un véritable fléau en termes d'image et de santé publique pour le tourisme médical. De ce fait, les autorités sanitaires occidentales (CDC, NHS) publient régulièrement des alertes concernant les « superbactéries » provenant de certaines régions (souvent le Mexique ou l'Asie du Sud). Les hôpitaux de ces régions sont désormais tenus de publier leursd'infections nosocomialespour attirer les patients occidentaux.

3. Volatilité géopolitique

Le tourisme médical est le premier secteur à souffrir en période de conflit. Par exemple, les conflits au Moyen-Orient au début des années 2020 ont interrompu périodiquement les flux de patients vers Israël et la Jordanie, les redirigeant vers Dubaï et la Turquie. De ce fait, les acteurs du secteur doivent diversifier leurs marchés sources pour survivre aux fermetures régionales.

Que disent et recommandent les analystes d'Astute Analytica ?

Sur la base des perspectives de 2026, voici des recommandations détaillées pour les acteurs clés du marché du tourisme médical.

Pour les directions générales des hôpitaux

Cessez d'être généraliste : vous ne pouvez pas être « le meilleur hôpital pour tout ». Choisissez une niche. Si vous êtes en Colombie, spécialisez-vous dans le remodelage corporel. Si vous êtes à Bangalore, spécialisez-vous dans l'oncologie robotique

L'accréditation est un prérequis, pas un facteur de différenciation : la certification JCI est désormais indispensable. Ce qui fait la différence, ce sont les données sur les résultats cliniques. Publiez vos taux de réussite. Publiez vos taux de réadmission. La transparence inspire davantage confiance qu'un label d'excellence.

Investissez dans des services d'accueil des patients internationaux (SAI) : il ne s'agit pas d'un poste à l'accueil. Vous avez besoin de personnel multilingue qui gère les visas, les transferts aéroport et, surtout, les exigences alimentaires culturelles (par exemple, proposer des repas halal est indispensable pour les marchés du Moyen-Orient).

Pour les offices de tourisme gouvernementaux

La politique des visas est un outil marketing : le « visa médical électronique » avec un délai de traitement de 48 heures représente l’investissement infrastructurel offrant le meilleur retour sur investissement.

- Créer des « cités médicales » : regrouper hôpitaux, hôtels et centres de convalescence. Cela réduit les difficultés logistiques pour le patient. (Modèle : Dubai Healthcare City).

Pour les investisseurs (PE/VC) sur le marché du tourisme médical

Au-delà des hôpitaux : le secteur hospitalier traditionnel est gourmand en capitaux et saturé.

- L’opportunité « auxiliaire » : investir dans l’écosystème entourant la chirurgie.

- Centres de convalescence : Hôtels haut de gamme avec personnel infirmier disponible 24h/24 et 7j/7.

- Fintech : Solutions « Achetez maintenant, payez plus tard » (BNPL) spécifiquement destinées aux paiements médicaux transfrontaliers .

- Technologies de traduction : Applications de traduction médicale par IA en temps réel pour les consultations médecin-patient.

Analyse segmentaire du marché du tourisme médical : où va l'argent ?

En matière de traitement, les traitements oncologiques restent en tête

Pour investir ou élaborer une stratégie, il est essentiel d'analyser les tendances procédurales. Le marché de 2026 se caractérise par quatre piliers à fort potentiel de rendement. Parmi ceux-ci, les traitements oncologiques représentaient la plus grande part de marché, soit 24,50 %.

1. L'héritage du « Zoom Boom » : le marché de la cosmétique et de l'esthétique dans le tourisme médical

L'évolution culturelle vers la vidéoconférence a créé une demande permanente en matière d'esthétique faciale sur le marché du tourisme médical.

- La tendance : les interventions de « tweening » (Botox/injections de comblement préventives pour les moins de 30 ans) et les « Mommy Makeovers ».

Les patients se déplacent de plus en plus pour la technique chirurgicale, et non plus seulement pour le prix. Par exemple, la rhinoplastie turque ou le BBL brésilien sont des styles esthétiques spécifiques qui incitent les patients à voyager, quel qu'en soit le coût.

2. Tourisme dentaire : la porte d’entrée vers la drogue

Le secteur dentaire reste le segment représentant le plus grand volume (environ 35 % du total des voyageurs).

- Aspects économiques : Aux États-Unis, une restauration complète de la bouche (implants All-on-4) coûte entre 25 000 et 35 000 $. En Turquie ou en Inde, la même intervention avec des implants Straumann ou Nobel Biocare (mêmes marques) coûte entre 6 000 et 8 000 $.

Cela montre que la marge des cliniques dans les pays de destination est élevée car le coût des matériaux est fixe à l'échelle mondiale, mais le coût de la main-d'œuvre du dentiste est inférieur de 80 %.

3. Exil reproductif : fertilité (FIV) et gestation pour autrui

Il s'agit du secteur le plus sensible à la réglementation sur le marché mondial du tourisme médical. Ce n'est pas toujours une question de coût, mais souvent de légalité.

- Sélection du sexe : interdite au Royaume-Uni, en Australie et en Chine, mais légale (ou ambiguë) dans certaines régions des États-Unis (tests PGD) et à Dubaï.

- Gestation pour autrui : suite à l’arrêt des services en Inde et en Thaïlande il y a quelques années, le marché s’est déplacé vers la Géorgie, le Mexique et certaines régions d’Europe de l’Est. En 2026, nous prévoyons une augmentation de la demande de « tourisme de congélation d’ovocytes » parmi les femmes actives résidant dans des pays asiatiques où la gestation pour autrui est restrictive et qui se rendent en Malaisie ou en Espagne.

- Taux de réussite : Les cliniques en Espagne et en République tchèque mettent en avant des taux de réussite plus élevés que les cliniques britanniques en raison de lois moins restrictives concernant l’anonymat des donneuses d’ovocytes.

4. Soins intensifs : oncologie et cardiologie, leaders du marché du tourisme médical

Il s'agit du segment « haut de gamme » du marché du tourisme médical. On constate que les patients d'Afrique et de la CEI se rendent en Inde et en Turquie car les équipements de diagnostic (TEP-TDM, CyberKnife, protonthérapie) sont tout simplement indisponibles dans leur pays d'origine.

Au Canada, un patient suspecté d'avoir une tumeur peut devoir attendre jusqu'à trois mois pour passer une IRM. En Inde, il peut bénéficier d'une IRM, d'une biopsie et commencer une chimiothérapie dans les 72 heures suivant son arrivée.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

L'hégémonie de l'hôpital : pourquoi les grands prestataires contrôlent près de 92,9 % de la valeur du marché du tourisme médical

Dans l'écosystème mondial du tourisme médical, malgré l'existence de cliniques spécialisées, les hôpitaux multiservices dominent incontestément le marché. En 2026, ils représentaient environ 93 % du chiffre d'affaires total du secteur. Tandis que les petits prestataires misent sur le volume (dentaire/esthétique), les hôpitaux dominent le segment très rentable de la « valeur » grâce à trois atouts structurels majeurs :

- Le « filet de sécurité des soins intensifs » : Pour les patients internationaux soucieux de minimiser les risques et devant subir une intervention chirurgicale majeure (orthopédie/bariatrie), la présence d’une unité de soins intensifs de niveau 3 sur place est indispensable. La capacité à gérer les complications potentiellement mortelles exclut de fait les petites cliniques des marchés de l’assurance maladie et des soins critiques.

- Monopole des soins tertiaires : les interventions à haut rendement – transplantations d’organes, chirurgie robotique oncologique et pontages coronariens – nécessitent des investissements colossaux (par exemple, des systèmes Da Vinci à plus de 2 millions de dollars). Seuls les grands groupes hospitaliers du tourisme médical peuvent amortir ces coûts, ce qui leur confère un monopole sur les créneaux les plus lucratifs.

- L’écosystème « tout-en-un » : les patients étrangers présentent souvent des comorbidités nécessitant une prise en charge interspécialisée (par exemple, un patient diabétique et cardiaque). Les hôpitaux offrent un environnement multidisciplinaire sous un même toit, associé à des services d’accueil des patients internationaux (SAPI) performants qui gèrent l’ensemble de la chaîne de valeur non clinique (visas, traduction, logistique).

En définitive, les hôpitaux monétisent l'ensemble du parcours du patient, tandis que les cliniques ne monétisent que l'intervention elle-même.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Principaux acteurs régionaux : une analyse SWOT du marché du tourisme médical

La carte géopolitique du marché du tourisme médical s'est redessinée.

A. Asie du Sud : Inde – Le géant du volume et de la technologie

L'Inde reste la « pharmacie du monde », mais elle s'est repositionnée avec succès comme le « bloc opératoire du monde »

Points forts : Un rapport coût-efficacité inégalé. L’Inde possède le plus grand nombre d’usines pharmaceutiques agréées par la FDA américaine en dehors des États-Unis, et une forte concentration d’hôpitaux accrédités par la JCI (Joint Commission International) (plus de 45 grandes chaînes).

Domination de niche : Pontage coronarien (CABG), oncologie et transplantations d'organes.

Changement stratégique 2026 : L’émergence des villes de deuxième rang (Ahmedabad, Kochi, Vizag). Si Delhi et Mumbai demeurent des pôles d’attraction, les villes de deuxième rang sur le marché indien du tourisme médical proposent des tarifs 20 % inférieurs à ceux des métropoles, tout en offrant des infrastructures de classe mondiale, grâce notamment à des liaisons aériennes internationales directes depuis le Moyen-Orient.

L'Inde cible activement les pays du Sud (Afrique, Bangladesh, pays de la CEI) plutôt que le seul Occident. 60 % du trafic médical indien provient de ses voisins immédiats et d'Afrique.

B. Le Moyen-Orient et la Turquie : les agresseurs

Dinde:

L’« effet Istanbul » : la Turquie domine le marché européen de la chirurgie esthétique et des greffes de cheveux. Les subventions publiques constituent son atout majeur : le gouvernement turc subventionne massivement les coûts marketing et les billets d’avion des touristes médicaux, une politique qui a généré un retour sur investissement de 300 % pour l’État.

Nouvelle frontière : la Turquie se tourne vers l'oncologie et la neurochirurgie pour se défaire de sa réputation de pays spécialisé uniquement dans les soins des cheveux et des dents.

Émirats arabes unis (Dubaï et Abou Dabi) :

Stratégie : Enrayer la fuite des capitaux du marché du tourisme médical. Traditionnellement, les résidents locaux aisés se rendaient à Londres ou à Cleveland. Désormais, grâce à l’implantation d’antennes locales (Cleveland Clinic Abu Dhabi, King’s College London à Dubaï), les Émirats arabes unis captent les dépenses de leur population et attirent les élites régionales.

Réglementation : Le « visa doré » pour les médecins a attiré les meilleurs talents occidentaux, important de fait le chirurgien plutôt que d'exporter le patient.

C. Asie du Sud-Est : Les leaders du service et du bien-être

Thaïlande:

Position : La « capitale mondiale du bien-être ». La Thaïlande excelle dans l'association des procédures médicales et de la récupération holistique.

Changement de cap : passage d’une offre de masse à bas prix à une stratégie axée sur le « vieillissement actif » et les « soins gériatriques » pour les marchés japonais et chinois.

Malaisie:

Proposition de valeur : « Les meilleurs prix réglementés ». Contrairement à d’autres marchés où les prix pratiqués par les étrangers sont opaques, la Malaisie réglemente les prix des soins médicaux, garantissant ainsi la confiance. Acteur dominant sur le marché indonésien, elle gagne également du terrain au Moyen-Orient en tant que centre médical de référence pour les soins halal.

Singapour:

Singapour a renoncé à la guerre des prix. Elle ne peut plus rivaliser sur les coûts. Elle mise plutôt sur la complexité. Elle est un pôle d'excellence en matière de thérapie génique, d'immunothérapie et pour les cas que d'autres pays asiatiques jugent inopérables

Les 5 principaux développements du marché du tourisme médical

Dans le cadre d'une transaction transfrontalière historique finalisée en janvier 2024, PureHealth, société basée à Abou Dhabi, a conclu l'acquisition de Circle Health Group pour 1,2 milliard de dollars. Cette opération stratégique marque la transition des Émirats arabes unis, d'importateur net de soins de santé à acteur mondial du secteur, leur permettant de prendre le contrôle du plus grand réseau hospitalier indépendant du Royaume-Uni.

Bumrungrad International (Thaïlande) inaugure son « Pôle Andaman » : L’hôpital Bumrungrad a annoncé un investissement de 4,3 milliards de bahts thaïlandais pour la construction d’un établissement de luxe de 212 lits à Phuket (près de l’aéroport international). Contrairement à son établissement phare de Bangkok, ce centre, dont la construction débutera en 2025, est spécifiquement conçu pour le segment « Bien-être et convalescence de luxe », intégrant les cliniques de longévité VitalLife aux soins aigus.

Aster DM Healthcare a annoncé sa fusion avec Quality Care India (CARE Hospitals et KIMSHealth), qui devrait être finalisée d'ici le premier trimestre de l'exercice 2026-2027, créant ainsi Aster DM Quality Care Ltd avec plus de 10 150 lits répartis dans 38 hôpitaux.

Les hôpitaux Apollo (Inde) s'associent à Hackensack (États-Unis) : En janvier 2025, les hôpitaux Apollo ont signé un accord de partenariat clinique stratégique avec Hackensack Meridian Health (New Jersey, États-Unis). Ce partenariat est axé sur la formation en chirurgie robotique et l'échange de connaissances cliniques. Parallèlement, Apollo a étendu son réseau de télémédecine en soins intensifs en Indonésie grâce à un nouvel accord avec le groupe Mayapada Healthcare.

IHH Healthcare (Malaisie) consolide sa présence à Penang : IHH Healthcare a finalisé l’ acquisition de l’Island Hospital à Penang. Cette opération stratégique vise à dominer le principal pôle de tourisme médical en Malaisie. Parallèlement, IHH a étendu sa présence européenne avec l’ouverture de l’hôpital Acibadem Kartal à Istanbul au premier trimestre 2025, renforçant ainsi le corridor Turquie-Malaisie.

Principaux acteurs du marché du tourisme médical

- Fortis Healthcare Ltd.

- Apollo Hospitals Enterprise Limited

- KPJ Healthcare Behard

- Lien médical Klinikum

- Booking.com

- Agoda

- Lastminute.com

- Expedia

- Hotwire

- Bookmundi

- Skyscanner

- Kiwi.com

- Marriott International

- Jin Jiang

- Hôtels Hilton

- Groupe hôtelier InterContinental (IHG)

- Hôtels et complexes hôteliers Wyndham, Inc.

- Groupe Accor

- Groupe hôtelier Huazhu

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de traitement

- Traitement cosmétique

- Soins dentaires

- Traitement cardiovasculaire

- Traitement orthopédique

- chirurgie bariatrique

- Traitement de la fertilité

- Traitement ophtalmique

- Autres traitements

Par fournisseur de services

- Publique

- Privé

Par région

- Amérique du Nord

- États-Unis (É.-U.)

- Canada

- Mexique

- Europe

- Royaume-Uni (RU)

- Allemagne

- France

- Italie

- Belgique

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Thaïlande

- Reste de l'ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Turquie

- Arabie Saoudite

- Jordanie

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 21,49 milliards de dollars américains |

| Revenus prévus en 2035 | 66,15 milliards de dollars américains |

| Données historiques | 2020-2024 |

| Année de base | 2025 |

| Période de prévision | 2026-2035 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 11.9% |

| Segments couverts | Par type de traitement, par prestataire de services, par région |

| Entreprises clés | Fortis Healthcare Ltd., Apollo Hospitals Enterprise Limited, KPJ Healthcare Behard, Klinikum Medical Link, Booking.com, Agoda, Lastminute.com, Expedia, Hotwire, Bookmundi, Skyscanner, Kiwi.com, Marriott International, Jin Jiang, Hilton Hotels, InterContinental Hotels Group (IHG), Wyndham Hotels and Resorts, Inc., Accor Group, Huazhu Hotels Group, Autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Le marché du tourisme médical s'élevait à 21,49 milliards de dollars en 2025 et devrait atteindre 66,15 milliards de dollars d'ici 2035, avec un TCAC de 11,90 %, alimenté par les soins axés sur la valeur et l'arbitrage technologique.

MVT reflète un marché mature et axé sur les données, privilégiant les résultats aux loisirs ; les patients optimisent les coûts, la technologie et l'accès, passant des cosmétiques bon marché à l'oncologie et à la robotique.

L'oncologie domine (24,5 % de parts de marché), suivie par la cardiologie et les transplantations ; les hôpitaux privés contrôlent 92,9 %, tirant parti des unités de soins intensifs et des écosystèmes à guichet unique pour les procédures à SPP élevé (20 000 $ et plus).

Aux États-Unis, la couverture d'assurance est insuffisante et les franchises élevées (augmentation de 14 % pour les interventions à l'étranger). Au Royaume-Uni et au Canada, les listes d'attente sont longues (18 à 24 mois). Atout majeur : les coûts en Inde et en Turquie sont dix fois moins élevés ; par exemple, une greffe de cheveux à Istanbul coûte 1 800 € contre 10 000 € à Londres.

Les concierges à la pointe de la technologie comme Bookimed proposent un triage télémédical, des examens DICOM et une garantie de prix ; les assureurs (Cigna) remboursent désormais les interventions chirurgicales à l’étranger, stimulant ainsi la croissance B2B en Amérique latine et en Asie.

Secteurs cibles : centres de convalescence, fintech médicale BNPL, traduction IA ; les villes indiennes de deuxième rang pratiquent des prix inférieurs de 20 % à ceux des métropoles, tandis que la Turquie et les Émirats arabes unis se tournent vers l’oncologie via des subventions et des visas dorés.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |