Marché mondial des technologies de séparation membranaire : par matériau (membranes polymères [polymères naturels et synthétiques], membranes inorganiques [métalliques et céramiques]) ; technologie (osmose inverse, ultrafiltration, microfiltration, nanofiltration, électrodialyse, pervaporation, autres) ; application (séparation des gaz, séparation des liquides, séparation des solides) ; utilisateur final (traitement de l’eau et des eaux usées [dessalement, traitement des eaux pour les réseaux publics, recyclage des déchets], agroalimentaire [transformation des produits laitiers, transformation des boissons, transformation des aliments et de l’amidon], médical et pharmaceutique [transformation pharmaceutique, équipements médicaux, autres], procédés industriels, autres) ; région – taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 27 juin 2024 | | Numéro de rapport : AA0624859

Scénario de marché

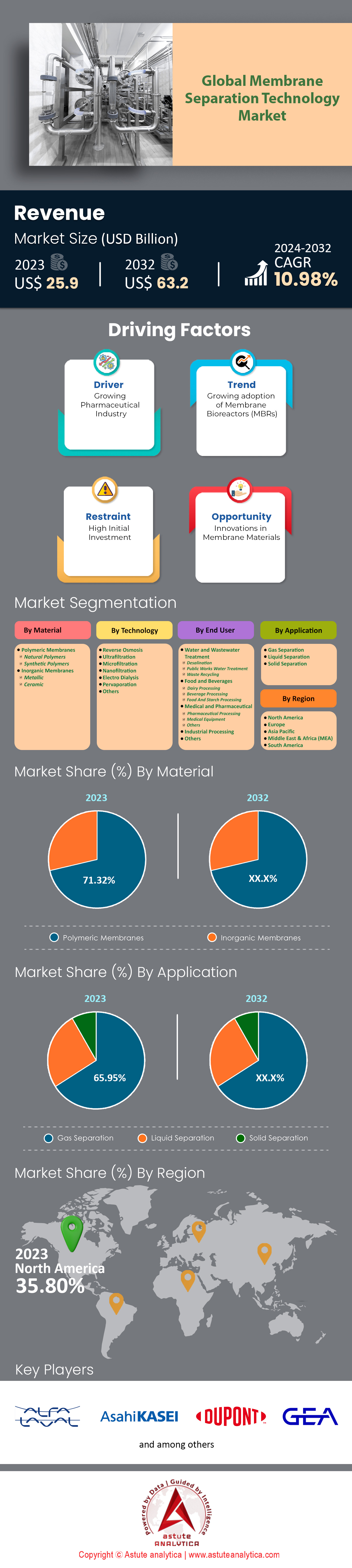

Le marché mondial des technologies de séparation membranaire était évalué à 25,9 milliards de dollars américains en 2023 et devrait atteindre une valeur de marché de 63,2 milliards de dollars américains d'ici 2032, avec un TCAC de 10,98 % au cours de la période de prévision 2024-2032.

Grâce à son efficacité, sa rentabilité et son caractère écologique, la demande en technologies de séparation membranaire a considérablement augmenté dans de nombreux secteurs industriels. L'adoption de cette technologie par des secteurs tels que le traitement de l'eau, l'agroalimentaire, la production pharmaceutique et la synthèse chimique est en plein essor. Cette croissance est principalement due aux réglementations strictes visant à limiter la pollution industrielle et aux impératifs de gestion durable de l'eau à l'échelle mondiale. Au cours des trois dernières années seulement, l'adoption des bioréacteurs à membrane (MBR) pour le traitement des eaux usées a progressé de 40 %, ce qui témoigne de leur importance pour le respect des normes environnementales.

La demande sur le marché des technologies de séparation membranaire est motivée par de nombreux facteurs. Les industries sont contraintes d'adopter des méthodes de séparation plus avancées, principalement en raison de leurs préoccupations liées à la consommation des ressources et à la production de déchets. L'attrait de cette option réside dans la haute sélectivité des membranes, leur faible consommation d'énergie et l'utilisation réduite de produits chimiques. L'osmose inverse et l'ultrafiltration ont joué un rôle déterminant dans l'amélioration de la qualité et l'allongement de la durée de conservation des produits dans l'industrie agroalimentaire, qui a enregistré une croissance de 35 % depuis l'année dernière. La production de produits biologiques a également augmenté de 25 % au sein des entreprises pharmaceutiques du monde entier, ce qui nécessite la filtration à travers différents types de membranes, notamment pour la stérilisation et la purification des protéines. Outre ces avancées rendues possibles par les technologies membranaires, on estime qu'une capacité de dessalement quotidienne pouvant atteindre 95 millions de mètres cubes (m³/j) à l'échelle mondiale, grâce à ces technologies, permettra de répondre aux besoins en eau potable de la planète. Ce niveau de production devrait culminer aux alentours de 2023.

L'adoption croissante de ces technologies est stimulée par les progrès réalisés dans le domaine des membranes. L'utilisation de l'oxyde de graphène a radicalement transformé les perspectives de croissance du marché des technologies de séparation membranaire grâce à sa perméabilité et sa sélectivité élevées. Ces matériaux sont principalement utilisés dans le dessalement et le traitement des eaux usées, où ils permettent d'améliorer les concentrations en sel. De plus, les membranes nanocomposites, composées d'un mélange de polymères et de nanoparticules, présentent une meilleure résistance à l'encrassement tout en augmentant leur résistance mécanique. On estime que le marché de ces produits connaîtra une croissance annuelle de 12 % en raison de leur utilisation accrue dans différents secteurs. L'osmose directe, avec sa faible consommation d'énergie et sa capacité à récupérer jusqu'à 30 % d'eau en plus que toute autre méthode lors des procédés industriels, a suscité un vif intérêt ces derniers temps ; les installations dans ce domaine ont ainsi progressé de 30 %.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : la demande croissante dans les secteurs agroalimentaire et pharmaceutique

Un facteur majeur de la croissance du marché des technologies de séparation membranaire est la demande croissante pour ces technologies dans les secteurs de l'agriculture, de l'agroalimentaire et de la pharmacie. L'utilisation des technologies membranaires dans l'agriculture, qui représente une part importante du marché mondial de la séparation membranaire, vise la transformation du lait et du lactosérum, la clarification des jus et le traitement des eaux usées. Par exemple, comparé aux méthodes traditionnelles, le rendement en protéines du lait peut être augmenté jusqu'à 90 % et la clarté des jus améliorée de 95 %. Les bioréacteurs à membrane (BRM) utilisés dans l'industrie agroalimentaire permettent d'éliminer jusqu'à 99 % des contaminants organiques des eaux usées, démontrant ainsi leur efficacité.

Par ailleurs, les procédés membranaires sont indispensables à l'industrie pharmaceutique, notamment pour la formulation des médicaments et la purification des principes actifs. Ils sont également essentiels à la récupération, permettant d'atteindre des niveaux de purification de 99,5 %. Les entreprises du marché des technologies de séparation membranaire qui intègrent cette technologie à leur chaîne de production peuvent réaliser jusqu'à 20 % d'économies. Elles facilitent également le respect des normes réglementaires strictes, réduisant ainsi les risques de non-conformité d'environ 30 %. Ces avantages devraient générer une croissance annuelle composée (TCAC) de 11,3 % au cours des neuf prochaines années (2024-2032) pour le seul secteur pharmaceutique. Cette croissance est notamment due à ces facteurs.

De plus, l'énergie consommée par unité de masse produite pourrait être réduite de près de moitié grâce à l'adoption accrue de procédés membranaires dans l'agro-industrie. Ceci contribue à atteindre les objectifs de développement durable fixés. Parallèlement, la consommation d'eau pour le lavage lors des étapes de traitement pourrait encore diminuer, pour atteindre les trois dixièmes au lieu des cinq septièmes initialement prévus. Cela souligne l'importance de ces aspects.

Tendance : Progrès dans le domaine des matériaux nanostructurés

Le marché des technologies de séparation membranaire a été profondément transformé par les progrès réalisés dans le domaine des matériaux nanostructurés, qui améliorent considérablement la sélectivité et l'efficacité. Ces substances, comme les membranes à base de graphène ou les nanotubes de carbone, présentent des caractéristiques uniques telles qu'une structure poreuse sur mesure, une surface spécifique élevée et une résistance mécanique accrue. À titre d'exemple, alors que les filtres à eau classiques ne peuvent traiter que 1 000 litres par mètre carré par heure et par bar, ceux en oxyde de graphène peuvent atteindre ce débit. Autrement dit, ils sont dix fois plus rapides que tous les autres filtres connus ! La demande pour ces nouveaux matériaux est telle que la valeur du marché mondial devrait passer de 8,5 milliards de dollars américains l'an dernier à environ 29 milliards de dollars américains d'ici 2027.

Les membranes nanostructurées permettent de réduire de moitié la consommation d'énergie dans les procédés de dessalement et d'améliorer l'efficacité de la séparation des gaz de 20 à 30 %. Leur durée de vie est également supérieure d'environ 40 % à celle des membranes traditionnelles, ce qui représente une économie de 25 % sur les coûts d'exploitation pour chaque membrane utilisée. À titre de comparaison, les méthodes conventionnelles d'élimination des métaux lourds lors du traitement des eaux usées n'atteignent que 99 % de ces métaux, tandis que les membranes nanostructurées en éliminent la quasi-totalité (0,1 %). De plus, appliquées à l'échelle industrielle, ces membranes de pointe pourraient permettre d'économiser jusqu'à 30 % de l'énergie actuellement consommée lors des procédés de séparation. Depuis au moins 2021, les financements consacrés à la recherche sur les nanomatériaux utilisés dans ce domaine ont connu une croissance annuelle de 15 %, ce qui n'est pas surprenant compte tenu de leur potentiel.

Défi : Compromis entre sélectivité et perméabilité

Sur le marché des technologies de séparation membranaire, les membranes polymères sont confrontées à un problème commun de sélectivité et de perméabilité. Idéalement, la sélectivité devrait être suffisamment élevée pour ne laisser passer que la substance souhaitée, tandis que la perméabilité devrait permettre un traitement plus rapide. Malheureusement, augmenter l'une implique toujours de diminuer l'autre. Trouver un compromis s'avère donc difficile. Les membranes polymères conventionnelles présentent une sélectivité d'environ 20 à 30 et des perméabilités allant de 1 à 10 GPU (unités de perméation gazeuse). Cependant, les membranes nanostructurées de pointe peuvent atteindre jusqu'à 100 GPU, avec une sélectivité réduite.

L'efficacité des systèmes membranaires dans différentes industries est affectée par ce compromis. Par exemple, une sélectivité moindre exige davantage d'énergie en raison des étapes supplémentaires nécessaires, ce qui peut augmenter les coûts jusqu'à 25 %. À l'inverse, une perméabilité plus élevée peut nécessiter un temps de fonctionnement environ 30 % plus long que la normale sur le marché mondial des technologies de séparation membranaire. La recherche du meilleur équilibre entre sélectivité et perméabilité pourrait coûter jusqu'à 5 millions de dollars par projet, ce qui indique des investissements considérables. Le coût limite leur efficacité, car ce problème affecte environ 40 % des procédés industriels utilisant des membranes à différentes étapes de la production. Il est important de noter que seulement 15 % des entreprises parviennent à obtenir à la fois une sélectivité élevée et des matériaux hautement perméables pour leur fabrication. Cela illustre clairement la difficulté de concevoir de tels matériaux, même en déployant tous les efforts possibles, car l'équilibre entre ces deux propriétés reste un défi.

Une réduction de 20 % de la durée de vie peut compliquer davantage la situation lors de l'adoption de conceptions optimisées uniquement pour améliorer les débits à travers des parois minces, au détriment d'autres facteurs comme la résistance à l'encrassement. À tel point que les options actuellement disponibles échouent complètement sur le marché des technologies de séparation membranaire, faute de parvenir à un compromis satisfaisant entre toutes les caractéristiques souhaitables, notamment la durée de vie et la résistance à l'encrassement. Les filtres à haute sélectivité éliminent 99,9 % des contaminants, mais lentement.

Analyse segmentaire

Par matériau

Selon le type de matériau, les membranes polymères dominent le marché des technologies de séparation membranaire, représentant plus de 71,32 % des revenus. Cette domination s'explique par leur polyvalence, leur efficacité et leur rentabilité. D'ici 2024, le marché des membranes polymères devrait connaître une croissance annuelle composée de 11,25 %, reflétant leur adoption croissante dans divers secteurs industriels.

Il est à noter que l'industrie du traitement de l'eau représente 45 % de la demande mondiale de membranes polymères. Cela souligne leur rôle crucial dans la lutte contre la pénurie d'eau à l'échelle mondiale. De plus, les membranes polymères sont économes en énergie, consommant 30 à 50 % d'énergie en moins que les méthodes de séparation traditionnelles, ce qui les rend également plus attractives sur le plan économique. Les raisons de l'essor des membranes polymères sont multiples. L'un des principaux atouts réside dans leur sélectivité et leur perméabilité exceptionnelles, qui améliorent considérablement l'efficacité des procédés. Par exemple, la séparation des gaz grâce à ces matériaux permet d'atteindre des niveaux de pureté jusqu'à 99,9 %, répondant ainsi aux exigences pétrochimiques les plus strictes. Par ailleurs, leur polyvalence, notamment pour le traitement des eaux usées, témoigne de leur capacité à s'adapter aux besoins spécifiques de chaque organisation ou secteur d'activité. La demande croissante de séparations de haute pureté dans l'industrie biopharmaceutique a entraîné une croissance annuelle moyenne des ventes de membranes de 12 %.

Par la technologie

Le marché des technologies de séparation membranaire est dominé par l'osmose inverse (OI), devenue indispensable aux procédés de purification et de dessalement de l'eau. En 2023, l'OI représentait plus de 42,36 % des parts de marché et devrait conserver sa position dominante, avec un taux de croissance annuel composé (TCAC) de 11,76 %, le plus élevé du secteur. L'osmose inverse (OI) a connu un essor considérable grâce à sa capacité à éliminer les sels, les bactéries et les matières organiques de l'eau, garantissant ainsi sa potabilité. Son efficacité, parmi les plus élevées actuellement connues, explique en partie cette forte croissance ; ces systèmes peuvent éliminer jusqu'à 99 % des contaminants.

Plus de 40 % de la population mondiale souffre de pénurie d'eau douce, ce qui rend indispensables des solutions de dessalement efficaces. Cette situation engendre également une forte demande en systèmes d'osmose inverse (OI). Le succès de l'OI dans la filtration membranaire repose sur sa haute sélectivité et sa grande flexibilité d'utilisation. Fonctionnant sous haute pression, seules les molécules d'eau traversent le filtre, tandis que les molécules plus grosses et les ions sont bloqués, ce qui la rend applicable aussi bien au dessalement qu'au traitement des eaux usées. En 2023, plus des deux tiers des usines d'osmose inverse d'eau de mer du marché mondial des technologies de séparation membranaire utilisaient cette technologie, car elle consomme moins d'énergie que les méthodes thermiques.

La réduction de l'encrassement, les économies sur les coûts de maintenance, l'allongement de la durée de vie et l'amélioration du rapport coût-efficacité, grâce aux progrès réalisés dans le domaine des matériaux membranaires, ont contribué à diminuer les taux d'encrassement et les besoins de maintenance. De ce fait, la durabilité et l'accessibilité de ces dispositifs s'en trouvent renforcées, leur durée de vie moyenne passant de trois à cinq ans à sept à dix ans, ce qui les rend encore plus attractifs sur le marché des technologies de séparation membranaire. Grâce à ses nombreuses applications et à ses performances élevées, l'osmose inverse (OI) est largement utilisée dans de nombreux secteurs industriels. Le secteur industriel représente 35 % du marché total de l'OI, principalement en raison des réglementations strictes encadrant le rejet des eaux usées industrielles dans l'environnement. Le secteur résidentiel représente 20 % du marché, car les consommateurs, mieux informés des risques sanitaires liés aux sources d'eau contaminées, ont aujourd'hui besoin d'une eau potable saine.

Sur demande

Le marché des technologies de séparation membranaire est dominé par la séparation des gaz, grâce à son efficacité, sa rentabilité et sa polyvalence inégalées. En 2023, ce secteur a généré plus de 65,95 % du chiffre d'affaires du marché et devrait connaître la plus forte croissance annuelle composée (TCAC) de 11,30 % dans les années à venir. Sa capacité à filtrer sélectivement les gaz en fonction de leur taille et de leur solubilité, entre autres facteurs, la rend idéale pour les applications industrielles. La croissance est principalement tirée par la demande croissante d'usines de traitement du gaz naturel, d'unités de récupération d'hydrogène et de systèmes de capture du dioxyde de carbone, dont le développement a été en forte hausse ces dernières années, notamment en raison des préoccupations environnementales telles que le changement climatique. Ces méthodes nécessitent non seulement des étapes de prétraitement, mais consomment également beaucoup d'énergie, contrairement à d'autres techniques qui fonctionnent à basse pression et température, réduisant ainsi les coûts d'exploitation d'environ 30 %.

Le besoin croissant de sources d'énergie propres, conjugué aux impératifs de développement durable, a propulsé les applications de séparation des gaz sur le marché mondial des technologies de séparation membranaire. Cette technologie joue un rôle crucial dans la production d'hydrogène, dont le chiffre d'affaires mondial pourrait atteindre 196,3 milliards de dollars d'ici 2025. Pour les piles à combustible, elle doit garantir des niveaux de pureté ultra-élevés, supérieurs à 99,99 %. Par ailleurs, les systèmes de captage et de stockage du carbone (CSC) reposent sur des membranes capables d'atteindre des taux de capture du CO₂ supérieurs à 90 %, réduisant ainsi drastiquement les émissions des gaz de combustion.

De plus, la grande variété de matériaux utilisés pour la fabrication de ces dispositifs garantit la disponibilité de différents types adaptés aux besoins spécifiques des diverses industries, renforçant ainsi leur attractivité commerciale. Parmi les matériaux pouvant être utilisés, on trouve notamment la céramique, les polymères, les réseaux métallo-organiques (MOF) et les matériaux à matrice mixte (MMM). Par exemple, les générateurs d'azote devraient à eux seuls contribuer à hauteur d'environ 17 milliards de dollars américains au marché mondial d'ici fin 2024, principalement grâce à leur faible encombrement comparé aux autres méthodes. Cette compacité facilite également leur mise à l'échelle sur le marché des technologies de séparation membranaire. Ils deviennent ainsi des options plus intéressantes que les techniques de séparation à base de solides ou de liquides. Si la question de savoir si les avantages économiques compensent l'impact environnemental reste ouverte, une chose est sûre : les perspectives de croissance des revenus sont extrêmement prometteuses.

Par les utilisateurs finaux

En ce qui concerne les utilisateurs finaux, le marché de la technologie de séparation membranaire est dominé par les stations de traitement des eaux potables et usées, grâce à son efficacité et sa fiabilité inégalées. De ce fait, ces stations détenaient plus de 47,93 % de parts de marché et devraient poursuivre leur croissance à un TCAC de 11,60 % sur la période 2024-2032. Cette technologie excelle dans l'élimination des contaminants, des micro-organismes aux matières solides dissoutes, garantissant ainsi le respect constant des normes de potabilité de l'eau.

La haute perméabilité de la filtration membranaire dans le traitement de l'eau est une fois de plus démontrée par ses excellentes performances dans diverses applications. Au regard des normes strictes établies par les autorités environnementales telles que l'Agence américaine de protection de l'environnement (EPA), cette technologie est particulièrement efficace pour éliminer les agents pathogènes et les contaminants. En 2023, plus des deux tiers (70 %) des stations d'épuration municipales américaines utilisaient des systèmes de filtration membranaire, ce qui témoigne de leur fiabilité. Par ailleurs, selon les données de Global Water Intelligence, on a observé une augmentation de 9 % dans la région Asie-Pacifique, où les taux d'urbanisation et d'industrialisation ont connu la croissance la plus rapide au cours de cette même année.

Une autre raison de la popularité des filtres à membrane sur le marché des technologies de séparation membranaire réside dans leurs avantages économiques et environnementaux. Il est important de noter que ces équipements consomment beaucoup moins d'énergie que d'autres méthodes, réduisant ainsi considérablement les coûts d'exploitation. Par exemple, une étude menée en 2023 par l'Association internationale de l'eau (IWA) a démontré que les unités MBR pouvaient contribuer à réduire la consommation d'énergie jusqu'à 30 % dans les stations d'épuration. De plus, leur modularité et leur adaptabilité permettent de répondre aux besoins croissants des populations urbaines. Plus de la moitié (65 %) des nouveaux projets européens de traitement des eaux usées ont intégré des membranes dans leur conception en 2022, prouvant ainsi la polyvalence de ces dispositifs pour répondre plus efficacement aux besoins futurs en eau.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord détient plus de 35,80 % des parts de marché du marché mondial des technologies de séparation membranaire. Son solide tissu industriel et ses réglementations environnementales strictes expliquent sa position dominante dans cette région. Les États-Unis, à eux seuls, représentent une part importante de ce marché. La Safe Drinking Water Act et la Clean Water Act ont contribué à faire grimper le taux d'adoption des filtres à membrane à 60 % pour les stations de traitement des eaux. De plus, 70 % des laiteries nord-américaines utilisent ces méthodes, car elles améliorent la qualité des produits tout en optimisant les opérations. Par ailleurs, 80 % des entreprises pharmaceutiques les emploient pour la purification des médicaments, ce qui leur permet de se conformer aux normes de la FDA. Enfin, les exigences en matière de sécurité alimentaire imposent leur utilisation dans la production de jus, de bière et d'autres boissons, où elles sont utilisées à hauteur de 55 %.

L'Europe occupe la deuxième place sur le marché mondial des technologies de séparation membranaire. La réglementation stricte de l'Union européenne en matière de traitement et de réutilisation des eaux usées, notamment la directive-cadre sur l'eau, a fortement contribué à cette croissance. L'Allemagne, à elle seule, génère 2,5 milliards de dollars de revenus dans cette région, ce qui représente son principal marché. Les technologies de filtration membranaire sont utilisées dans environ 65 % des stations d'épuration européennes. Par ailleurs, le taux d'adoption est de 50 % dans le secteur agroalimentaire, la France et l'Italie étant respectivement les principaux producteurs de vins et de fromages. L'industrie pharmaceutique, quant à elle, affiche un taux d'utilisation de 75 %, en raison des normes établies par l'Agence européenne des médicaments (EMA). Enfin, la production de vaccins fait appel à des filtres à membrane dans 40 % des cas parmi les entreprises biopharmaceutiques européennes.

La région Asie-Pacifique représente environ 25 % du marché des technologies de séparation membranaire, ce qui en fait la région à la croissance la plus rapide avec un TCAC estimé à 11,88 %. Cette croissance est principalement due à la Chine et à l'Inde, où l'expansion industrielle et l'urbanisation rapides ont engendré un besoin accru de systèmes de traitement de l'eau plus performants. Ainsi, jusqu'à 70 % des stations d'épuration municipales de ces deux pays utilisent la filtration membranaire. Le secteur laitier a également enregistré une augmentation de son taux d'adoption, atteignant 45 %, en raison de la demande croissante de produits de haute qualité. L'industrie pharmaceutique, quant à elle, représente environ 65 % de l'utilisation, notamment pour la production de médicaments génériques. Par ailleurs, la moitié des boissons produites dans cette zone passent par une forme ou une autre de filtration membranaire, comme le brassage de la bière, la transformation du thé, etc. Le plan quinquennal lancé par le gouvernement chinois met davantage l'accent sur le développement durable, stimulant ainsi la croissance de ce secteur.

Acteurs majeurs du marché mondial des technologies de séparation membranaire

- ALFA LAVAL

- Asahi Kasei Corporation

- DuPont

- GEA Group Aktiengesellschaft

- Solutions de séparation Kovalus

- Merck KGaA

- Société Nitto Denko (Hydranautique)

- Pall Corporation

- Pentair plc

- Suez SA

- Industries Toray

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par matériau

- Membranes polymères

- Polymères naturels

- Polymères synthétiques

- Membranes inorganiques

- Métallique

- Céramique

Par la technologie

- Osmose inverse

- Ultrafiltration

- Microfiltration

- nanofiltration

- Électrodialyse

- Pervaporation

- Autres

Sur demande

- Séparation des gaz

- Séparation des liquides

- Séparation des solides

Par l'utilisateur final

- L'eau et Traitement des eaux usées

- Dessalement

- Traitement des eaux des services publics

- Recyclage des déchets

- Nourriture et boissons

- Transformation laitière

- Transformation des boissons

- Transformation des aliments et de l'amidon

- Médical et pharmaceutique

- Transformation pharmaceutique

- Équipement médical

- Autres

- Traitement industriel

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni et

l'Allemagne - France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Le Royaume-Uni et

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |