Marché mondial du coke d'aiguille : par type de produit (à base de charbon et à base de pétrole) ; qualité (intermédiaire, premium et super premium) ; application (électrodes en graphite, silicium métal et ferro-alliages, anodes lithium-ion, noir de carbone, composés de caoutchouc, autres) ; utilisateurs finaux (automobile, aluminium et acier, semi-conducteurs, autres) ; région — Prévisions et analyse du marché pour 2024-2032

- Dernière mise à jour : 20 mai 2024 | | Numéro de rapport : AA0723526

Scénario de marché

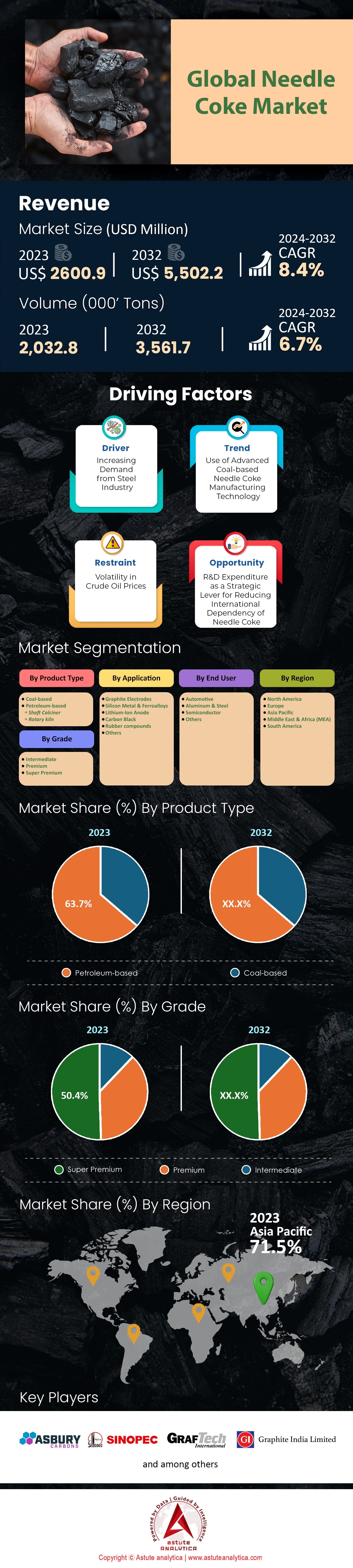

Le marché mondial du coke d'aiguille était évalué à 2 600,9 millions de dollars américains en 2023 et devrait dépasser la valeur de 5 502,2 millions de dollars américains d'ici 2032, avec un TCAC de 8,4 % au cours de la période de prévision 2024-2032.

Le marché mondial du coke d'aiguille a connu une croissance substantielle ces dernières années et ne montre aucun signe de ralentissement. En 2021, ce secteur disposait d'une capacité de production considérable d'environ 3 250 kt/an, témoignant de l'importance et de l'impact de cette matière première essentielle. La Chine domine incontestablement le marché mondial du coke d'aiguille. Avec une capacité de production robuste d'environ 2 240 kt/an, elle contribue à hauteur de 68,9 % à la production mondiale. Il convient également de souligner le rôle important des États-Unis, du Japon et de la Corée du Sud dans la chaîne d'approvisionnement mondiale du coke d'aiguille.

Dans un contexte économique où la demande de coke d'aiguille est en forte hausse, le marché devrait connaître une croissance annuelle composée (TCAC) supérieure à 7 % entre 2023 et 2030. Cette demande croissante est principalement alimentée par la dépendance accrue de l'industrie sidérurgique aux électrodes en graphite et par la forte demande du secteur en plein essor des batteries au graphite. Le prix moyen du coke d'aiguille s'est établi autour de 2 500 USD/t en 2022. Cette analyse des coûts est essentielle pour comprendre la dynamique du marché et les rendements potentiels pour les producteurs et les investisseurs.

En analysant plus en détail le marché du coke d'aiguille, on constate qu'il est fortement concentré. Une poignée d'acteurs clés – les sept principaux producteurs, pour être précis – contrôlent environ 35 % des parts de marché mondiales. Ceci témoigne de barrières à l'entrée élevées, soulignant l'envergure et les capitaux nécessaires pour se lancer dans la production de coke d'aiguille. Les principaux consommateurs de coke d'aiguille sont la sidérurgie, le secteur en plein essor des batteries graphite et l'industrie électronique en constante évolution. Ces secteurs sont fortement dépendants du coke d'aiguille, ce qui entraîne une demande accrue et crée un environnement de marché favorable aux producteurs.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Demande croissante de batteries en acier et en graphite

La demande croissante d'acier, principalement due à la consommation accrue d'électrodes en graphite dans la sidérurgie, est l'un des principaux moteurs du marché mondial du coke d'aiguille. Matière première essentielle à la fabrication de ces électrodes, la demande de coke d'aiguille augmente proportionnellement à la croissance du secteur sidérurgique. Avec la reprise des économies mondiales et l'accélération de l'industrialisation post-pandémie, la sidérurgie connaît un net regain d'activité. Les secteurs de la construction, des transports et des infrastructures contribuent également à stimuler la demande d'acier, dynamisant ainsi le marché.

Par ailleurs, l'intérêt croissant pour les véhicules électriques et les solutions de stockage d'énergie renouvelable stimule la croissance du secteur des batteries graphite. Le coke d'aiguille étant un composant indispensable à la fabrication de ces batteries, l'essor des véhicules électriques se traduit directement par une demande accrue de ce matériau. Ce besoin croissant, alimenté par les solutions énergétiques durables et la transition écologique, constitue un important moteur pour le marché du coke d'aiguille.

Tendance : Diversification vers les matériaux haute performance

Le marché mondial du coke d'aiguille connaît une diversification croissante vers les matériaux haute performance. Face à l'évolution des technologies, les industries recherchent constamment des matériaux capables d'améliorer leur efficacité et leurs performances. Le coke d'aiguille, grâce à ses caractéristiques uniques, telles qu'un faible coefficient de dilatation thermique, une conductivité thermique élevée et une conductivité électrique supérieure, est utilisé dans la fabrication de ces matériaux.

Cela inclut la fibre de carbone, largement utilisée dans l'aérospatiale, l'automobile et les équipements sportifs, ainsi que le graphène, un matériau prometteur pour l'électronique et le stockage de l'énergie. La poursuite des efforts de recherche et développement dans ces domaines devrait dynamiser le marché grâce à la diversification des usages du coke d'aiguille.

Contraintes : Réglementations environnementales et concentration du marché

La réglementation environnementale constitue un frein important pour le marché mondial du coke d'aiguille. Sa production est énergivore et génère d'importantes émissions de CO2, contribuant ainsi à la dégradation de l'environnement. De ce fait, les organismes environnementaux et les gouvernements du monde entier exercent une pression croissante pour limiter la production ou imposer des méthodes de production plus propres. Ces mesures peuvent entraîner une hausse des coûts de production et potentiellement freiner la croissance du marché.

De plus, le marché du coke d'aiguille est fortement concentré, les dix principaux producteurs contrôlant environ 70 % des parts de marché mondiales. Cette position dominante constitue une barrière à l'entrée pour les nouveaux acteurs et freine la concurrence. Par ailleurs, une telle concentration peut entraîner des manipulations de prix et une instabilité de l'approvisionnement, ce qui peut entraver la croissance globale du marché. Ainsi, la concentration du marché et les pressions réglementaires représentent des défis majeurs pour l'industrie mondiale du coke d'aiguille.

Analyse segmentaire

Par niveau

Sur le marché mondial du coke d'aiguille, le coke de qualité intermédiaire domine largement, représentant plus de 50,4 % du chiffre d'affaires en 2023. Cette position dominante devrait se maintenir, avec un taux de croissance annuel composé (TCAC) prévisionnel de 5,61 % pour la période à venir. Le succès du coke de qualité intermédiaire repose principalement sur sa grande polyvalence, notamment dans les secteurs de la sidérurgie et des batteries.

Le coke d'aiguille de qualité intermédiaire offre un équilibre optimal entre qualité et rentabilité, ce qui en fait le choix privilégié des fabricants du monde entier. Il répond aux normes de performance requises tout en étant économiquement viable, assurant ainsi une adoption plus large. La demande soutenue des industries en plein essor, telles que la fabrication de véhicules électriques et les énergies renouvelables, renforce encore la position dominante de ce coke sur le marché. Son utilisation dans ces industries d'avenir le positionne favorablement pour une croissance continue et la consolidation de sa position de leader.

Sur demande

Selon les projections, le segment des électrodes en graphite devrait conserver sa position dominante au cours de la période de prévision. En 2023, il représentait plus de 72,9 % du chiffre d'affaires total, confirmant ainsi le rôle central des électrodes en graphite dans divers secteurs industriels. De plus, grâce à son importance fondamentale, ce segment devrait poursuivre sa croissance à un TCAC de 7,28 % durant la période de prévision. Composant essentiel des fours à arc électrique, notamment dans la sidérurgie, les électrodes en graphite tirent parti de leur remarquable conductivité thermique, de leur faible résistance électrique et de leur exceptionnelle résistance mécanique. Ces atouts permettent une production d'acier efficace et économiquement viable.

Par ailleurs, le marché du coke d'aiguille trouve des applications dans d'autres domaines. Son rôle dans la fabrication d'anodes pour batteries lithium-ion est particulièrement crucial pour les marchés en pleine expansion des véhicules électriques et de l'électronique portable, grâce à sa conductivité électrique et son intégrité structurelle supérieures. De plus, le coke d'aiguille contribue à la production de matériaux carbonés spécialisés destinés aux applications aérospatiales et nucléaires, ainsi que de silicium métal et de produits carbonés spécifiques.

Par l'utilisateur final

Parmi les utilisateurs finaux, l'industrie de l'aluminium et de l'acier occupe une place prépondérante sur le marché mondial du coke d'aiguille et devrait rester le principal consommateur, contribuant à hauteur de plus de 48,7 % au chiffre d'affaires total jusqu'à la fin de la période de prévision. De plus, ce segment devrait poursuivre sa croissance à un TCAC de 7,33 % dans les années à venir. La domination du secteur de l'aluminium et de l'acier en matière de consommation de coke d'aiguille s'explique par le fait que leurs procédés de fabrication reposent fortement sur l'utilisation d'électrodes à base de coke d'aiguille dans les fours à arc électrique. Le coke d'aiguille est un composant essentiel à la production d'anodes de carbone de haute qualité, utilisées dans le procédé électrolytique de fusion de l'aluminium.

De même, dans l'industrie sidérurgique, les électrodes à base de coke d'aiguille sont cruciales dans les fours à arc électrique pour la fusion des déchets métalliques en vue de la production d'acier. Les propriétés uniques du coke d'aiguille, telles que sa conductivité thermique élevée et sa faible résistance électrique, en font un matériau indispensable à l'obtention de procédés efficaces et rentables dans ces industries.

Compte tenu de la conjoncture actuelle du marché et des perspectives d'avenir, la croissance sectorielle peut être attribuée à l'expansion continue des secteurs de l'aluminium et de l'acier, principalement tirée par le développement des infrastructures, la fabrication automobile et la demande accrue de biens de consommation.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique domine incontestablement le marché mondial du coke d'aiguille, s'accaparant plus de 71,5 % des revenus du marché en 2023. Consolidant sa position d'épicentre mondial de la production de coke d'aiguille, elle représente environ 70 % de la production mondiale. La Chine est le principal acteur de cette production impressionnante, suivie de près par l'Inde, la Corée du Sud et le Japon.

Une analyse plus approfondie des habitudes de consommation révèle une tendance similaire. La région Asie-Pacifique est également le premier consommateur mondial de coke d'aiguille, représentant environ 65 % de la consommation mondiale. La Chine domine ce marché, suivie de l'Inde, de la Corée du Sud et du Japon. Cette consommation massive témoigne de la solidité du tissu industriel de la région, caractérisé par une industrie sidérurgique en plein essor et des secteurs de l'électronique et des batteries graphite en plein développement.

Avec un taux de croissance annuel composé (TCAC) projeté de 8,8 % entre 2024 et 2032, la demande de coke d'aiguille dans la région Asie-Pacifique est promise à une forte croissance. Cette progression est principalement alimentée par l'utilisation croissante d'électrodes en graphite dans la sidérurgie et par la demande grandissante de batteries au graphite.

Bien que l'offre régionale de coke d'aiguille soit jugée suffisante pour répondre à la demande croissante, un déséquilibre se dessine entre l'offre et la demande de coke d'aiguille de haute qualité. Malgré une offre globale suffisante, la capacité de production actuelle ne parvient pas à satisfaire la demande croissante de coke d'aiguille de qualité supérieure. L'analyse des secteurs utilisateurs finaux révèle que la sidérurgie, l'industrie des batteries graphite et l'industrie électronique sont les principaux consommateurs de coke d'aiguille en Asie-Pacifique. La sidérurgie, en particulier, se distingue comme le plus gros consommateur, suivie par l'industrie des batteries graphite et l'industrie électronique.

Principaux acteurs du marché mondial du coke d'aiguille

- Carbones Asbury

- Société chinoise du pétrole et des produits chimiques (Sinopec)

- GrafTech International Ltd.

- Graphite Inde Ltd.

- Indian Oil Corporation Limited

- Mitsubishi Chemical

- NIPPON STEEL Chemical & Material Co., Ltd.

- POSCO Future M Co., Ltd.

- Reliance Industries

- RIZHAO HENGQIAO CARBONE CO., LTD

- Sojitz Jet Corporation

- Sumitomo Chemical

- La société Phillips 66

- Tokai Carbon Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de produit

- à base de charbon

- À base de pétrole

- Calcinateur à arbre

- four rotatif

Par niveau

- Intermédiaire

- Prime

- Super Premium

Sur demande

- Électrodes en graphite

- Silicium, métaux et ferro-alliages

- Anode lithium-ion

- Noir de carbone

- Composés de caoutchouc

- Autres

Par l'utilisateur final

- Automobile

- Aluminium et acier

- Semi-conducteur

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de la zone Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |