Scénario de marché

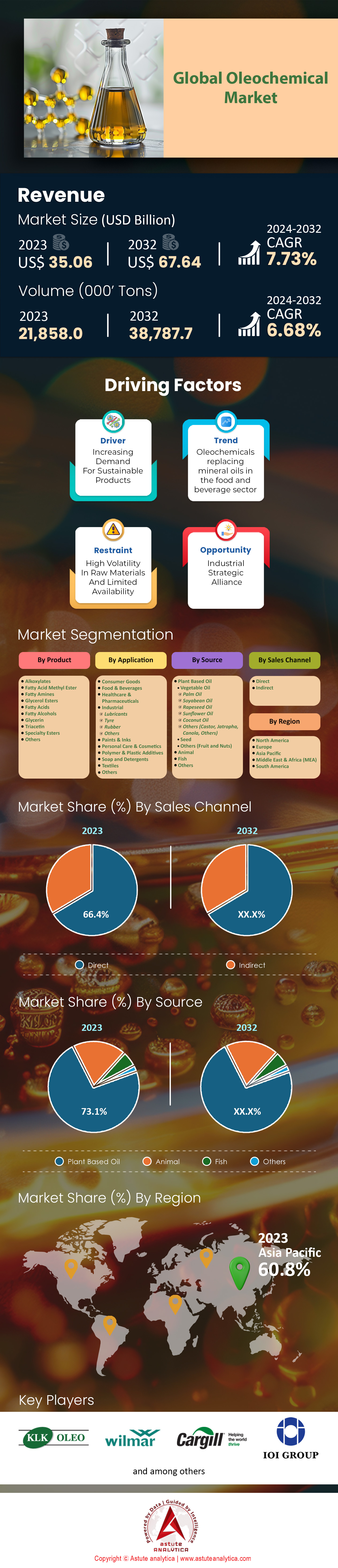

Le marché des oléochimie devrait connaître une hausse de son chiffre d'affaires, passant de 35,06 milliards de dollars US en 2023 à 67,64 milliards de dollars US en 2032, soit un TCAC de 7,73 % sur la période 2024-2032. En volume, le marché enregistre une croissance annuelle composée de 6,6 % sur la même période.

Les oléochimiques, issus de graisses et d'huiles animales et végétales, sont considérés comme des substituts aux produits pétrochimiques. Face à une prise de conscience environnementale croissante et au besoin de produits durables et biodégradables, leur demande est en hausse. Parmi les principaux utilisateurs finaux figurent les secteurs des soins personnels, de l'agroalimentaire, de la pharmacie et de l'industrie. Les applications les plus importantes des oléochimiques comprennent les savons, les détergents, les lubrifiants, le biodiesel et les produits de soins personnels. Cette demande est principalement alimentée par l'essor des produits écologiques, l'amélioration des procédés de fabrication des oléochimiques et l'utilisation accrue du biodiesel. Les principaux fabricants, tels que Wilmar International, BASF et Cargill, utilisent des technologies de pointe et de vastes chaînes d'approvisionnement pour satisfaire la demande mondiale. Le potentiel de croissance des oléochimiques est considérable, notamment grâce aux progrès réalisés dans le domaine des onguents issus de la chimie verte et aux nouvelles applications.

Le marché des oléochimie est principalement dominé par la région Asie-Pacifique, tant en termes de volume de production que de consommation, grâce à l'abondance des matières premières et à une industrialisation croissante. L'Indonésie et la Malaisie produisent notamment plus de 25 millions de tonnes d'huile de palme par an, un intrant majeur pour l'industrie oléochimique. La Chine et l'Inde figurent parmi les principaux consommateurs, avec une consommation annuelle avoisinant les 8 millions de tonnes. Les marchés européens et nord-américains sont également importants, mais soumis à des réglementations strictes imposant l'utilisation de matériaux écologiques et faciles à recycler.

Les perspectives d'exportation et d'importation sur le marché des oléochimiques sont déterminées par la capacité de production et la demande dans chaque région. L'Asie du Sud-Est connaît une production excédentaire, ce qui explique les plus de 15 millions de tonnes d'oléochimiques exportées en 2023. Aux États-Unis, plus de 6 millions de tonnes de pétrole ont été importées pour satisfaire la consommation intérieure, tandis que l'Europe et l'Amérique du Nord ont consommé plus de 6 millions de tonnes. Par exemple, en 2023, les États-Unis ont importé plus de 2 millions de tonnes d'oléochimiques. Le renforcement des accords commerciaux et la diversification géographique des chaînes d'approvisionnement devraient entraîner une hausse des exportations d'oléochimiques, et l'augmentation de la production dans les régions cibles témoignera de la croissance du nombre d'entreprises investissant dans des usines nationales. Selon les prévisions du marché, le marché mondial des oléochimiques devrait connaître une forte croissance et une diversification importante, avec une augmentation de la consommation de plus de 5 millions de tonnes d'ici 2027.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Utilisation croissante des systèmes d’administration ciblée de médicaments dans les secteurs pharmaceutique et de la santé

L'utilisation croissante des oléochimiques dans les pratiques pharmaceutiques et médicales, notamment dans le domaine des systèmes d'administration ciblée de médicaments, est un facteur majeur de la croissance du marché des oléochimiques. Cette croissance s'explique par le besoin accru de systèmes d'administration de médicaments plus efficaces, permettant d'améliorer les résultats thérapeutiques et de minimiser les effets secondaires. Le chiffre d'affaires total du marché pharmaceutique mondial devrait atteindre 1 500 milliards de dollars d'ici 2025, les thérapies ciblées contribuant majoritairement à cette croissance. Le marché mondial de l'administration de médicaments était évalué à environ 2,56 milliards de dollars en 2030, ce qui témoigne des investissements considérables dans les systèmes d'administration avancés. Plus de 7 000 essais cliniques sont en cours pour les thérapies ciblées, ce qui illustre l'importance des investissements consacrés à la médecine de précision. Jusqu'à mi-2024, plus de 1 500 demandes d'autorisation de mise sur le marché de nouveaux médicaments avaient été déposées auprès de la FDA, dont un grand nombre contenaient de nouvelles formulations à base d'oléochimiques.

D'ici fin 2024, on prévoit que plus de 250 millions de patients dans le monde bénéficieront de la médecine personnalisée. Compte tenu de ces procédures, le marché des oléochimiques devrait connaître une forte croissance grâce à leur capacité à créer des vecteurs microencapsulés, biocompatibles et biodégradables. Ces systèmes d'administration sont essentiels car l'industrie biopharmaceutique, dont la valeur est estimée à 400 milliards de dollars en 2023, en dépend fortement. De plus, l'application des oléochimiques en nanomédecine, un marché qui devrait dépasser les 400 milliards de dollars en 2025, témoigne de l'importance croissante de ces composés. Plus de 5 000 brevets ont été déposés dans le monde entier l'année dernière, concernant le développement de nouveaux vecteurs à base d'oléochimie. Enfin, la prévalence croissante des maladies chroniques, qui touchent plus de 1,4 milliard de personnes chaque année, renforce le besoin de systèmes d'administration ciblés, auxquels les oléochimiques peuvent répondre.

Tendances : Demande croissante d'oléochimiques dans les secteurs pharmaceutiques à forte croissance et à forte marge

La demande croissante d'oléochimiques dans les industries pharmaceutiques en pleine expansion et à forte marge modifie la dynamique du marché des oléochimiques, en raison du besoin d'idées novatrices capables de répondre aux problématiques de santé complexes. En 2024, le marché pharmaceutique mondial représentait environ 1 500 milliards de dollars, dont 340 milliards pour le seul marché des médicaments de spécialité, qui intègre fréquemment des systèmes d'administration à base d'oléochimiques. Le secteur biopharmaceutique, également important pour les oléochimiques, était évalué à 400 milliards de dollars en 2023, ce qui démontre clairement l'utilité de ces composés dans la préparation et l'administration des médicaments. En 2023, 50 nouveaux médicaments contenant des oléochimiques ont été approuvés par la FDA, témoignant d'une croissance satisfaisante du secteur. Les autres produits biologiques injectables, tels que les anticorps monoclonaux qui utilisent également des vecteurs oléochimiques, ont élargi le marché mondial, précédemment estimé à 390 milliards de dollars en 2024. Cela démontre l'importance des oléochimiques dans la mise au point de nouvelles thérapies.

Les maladies chroniques ont progressé au cours de l'année écoulée et touchent actuellement plus de 1,4 milliard de personnes qui recherchent activement de meilleures solutions pharmaceutiques. Le marché mondial des oléochimiques devrait continuer de prospérer, notamment dans le secteur de l'oncologie, avec une valeur estimée à environ 177 milliards de dollars. Ces dernières années, le recours aux oléochimiques s'est accru, l'introduction de nouveaux médicaments et formulations étant facilitée par les systèmes d'administration ciblée, ce qui devrait porter la part de marché de ce secteur à environ 3 000 milliards de dollars en 2025. Le développement des thérapies ciblées est favorisé par le nombre croissant d'essais cliniques menés à l'échelle mondiale, une croissance qui devrait également coïncider avec celle du marché des oléochimiques. Les investisseurs du marché du développement biopharmaceutique ont déclaré avoir dépensé environ 200 milliards de dollars l'année dernière, dont une part considérable a été consacrée au développement des oléochimiques de nouvelle génération.

Défi : La disponibilité des produits oléochimiques est affectée par une capacité d'adaptation limitée et des contraintes liées à la chaîne d'approvisionnement

Le problème de la mise à l'échelle, ainsi que les contraintes pesant sur la chaîne d'approvisionnement, sont directement liés à la disponibilité et à l'expansion du marché des oléochimiques. L'une des principales préoccupations réside dans la dualité de la mise à l'échelle entre les volumes de laboratoire et les volumes industriels. En 2023, le marché mondial des produits chimiques représentait près de 5 000 milliards de dollars américains, dont 850 milliards provenaient des produits chimiques de spécialité, notamment les oléochimiques. L'augmentation de la production de ces produits spécialisés implique souvent des investissements considérables dans les technologies et les infrastructures. En 2023, on ne comptait qu'environ trois cents usines chimiques capables de produire des oléochimiques de haute qualité, un nombre insuffisant pour répondre à la demande croissante. Ce manque de ressources est encore aggravé par la concentration de plus de 70 % de ces usines dans les régions développées, ce qui entraîne une répartition inégale de l'offre entre les régions.

La chaîne d'approvisionnement en matières premières constitue un autre facteur limitant, car elle est particulièrement fragile dans l'industrie oléochimique. Par exemple, plus de 200 fabricants de produits chimiques aux États-Unis et dans d'autres pays ont dû revoir leurs calendriers de production en raison de la pénurie de matières premières, ce qui a entraîné une hausse des coûts et des délais de livraison. Compte tenu des tensions économiques actuelles, notamment sur les entreprises de logistique et de transport, dont la valeur atteignait 9 000 milliards de dollars en 2023 et qui jouent un rôle majeur dans l'approvisionnement en oléochimie, il est fort probable que cet approvisionnement ne soit pas perturbé par des facteurs tels que les catastrophes naturelles actuelles ou les conflits armés. La chaîne d'approvisionnement est également fragilisée par les délais d'approbation réglementaires, qui s'élèvent désormais à environ 18 mois en 2023, notamment en raison du contrôle accru du marché des oléochimie. De plus, les producteurs sont confrontés à d'énormes difficultés liées à la conformité réglementaire, ce qui freine considérablement la consommation d'oléochimie.

Analyse segmentaire

Par type

Selon leur type, les acides gras dominent le marché des oléochimiques avec plus de 41,3 % de parts de marché. Composants clés d'une vaste gamme d'industries et de produits, ils sont essentiels au secteur chimique. Cela s'explique aisément par leur rôle primordial dans la fabrication de savons, de détergents et d'autres produits d'hygiène personnelle, pour lesquels ils représentent une production annuelle de plus de 18 millions de tonnes. Par ailleurs, la demande pour ces produits a progressé en raison de l'intérêt croissant des consommateurs pour des produits durables et biodégradables, facilité par leur origine végétale et animale. Enfin, l'industrie agroalimentaire utilise également les acides gras, avec une consommation estimée à 6 millions de tonnes par an, dans des additifs et conservateurs alimentaires qui améliorent la texture et prolongent la durée de conservation.

L'attrait des acides gras pour le marché des oléochimie est renforcé par leur utilisation répandue dans les industries des lubrifiants et des graisses, où la demande s'élève à environ 25 millions de tonnes. Dans l'industrie pharmaceutique, les acides gras entrent dans la composition de médicaments et de compléments alimentaires, notamment les oméga-3, recommandés pour la santé humaine, avec une consommation annuelle vérifiée de 2 millions de tonnes. De même, l'industrie des peintures et revêtements utilise des acides gras pour la fabrication et la formulation de résines alkydes, avec une consommation annuelle d'environ 4 millions de tonnes. Les principaux consommateurs finaux sont les secteurs des soins personnels, de l'agroalimentaire, de la pharmacie et de l'industrie. L'essor de la chimie biosourcée et la croissance du marché des biocarburants, qui consomme actuellement environ 12 millions de tonnes d'acides gras, soulignent leur importance sur le marché des oléochimie. Grâce à cette large gamme d'applications et à la demande mondiale croissante, le marché des acides gras connaîtra une croissance rapide.

Sur demande

Selon l'application, le segment des savons et détergents représente la plus grande part du marché des oléochimiques, soit environ 37,8 %. L'utilisation des oléochimiques dans la production de savons et de détergents a progressé en raison de la demande croissante d'agents nettoyants plus performants et des caractéristiques uniques de ces composés. Les oléochimiques constituent une alternative écologique et non polluante aux tensioactifs conventionnels à base d'huile et de pétrole brut, car ils sont biodégradables. Les propriétés de leurs molécules permettent d'améliorer le pouvoir moussant et la solubilisation des agents nettoyants, nécessaires pour émulsionner et éliminer la saleté et la graisse. En 2023, le marché des savons et détergents était évalué à 220 milliards de dollars américains, une croissance attribuable à la sensibilisation accrue à l'hygiène et à l'urbanisation dans les pays en développement. La demande de savons solides a dépassé le seuil annuel de 35 millions de tonnes en 2023, ce qui s'inscrit dans le contexte d'une forte production d'oléochimiques, parmi d'autres matières premières.

Les alcools gras, la glycérine et les acides gras figurent parmi les principaux oléochimiques utilisés dans les savons et les détergents. Grâce à leurs propriétés émulsifiantes et moussantes, les alcools gras sont produits à l'échelle mondiale à hauteur d'environ 2,5 millions de tonnes. La glycérine, quant à elle, est une forme de biodiesel produite à environ 4 millions de tonnes par an et sert d'humectant et d'émollient. Par ailleurs, les acides gras sont principalement issus de l'huile de palme, dont la production mondiale s'élève à 77 millions de tonnes. De plus, les dérivés d'acides gras devraient générer 92 milliards de dollars d'ici 2025, ce qui indique que les produits raffinés à base d'huile de palme resteront très demandés. Enfin, plus de 1 500 nouvelles applications d'oléochimiques dans les formulations de détergents ont été brevetées en 2023, témoignant de l'innovation constante dans ce secteur.

Par source

De par leur origine, les huiles végétales sont devenues un contributeur majeur au marché des oléochimiques, car elles constituent la base de nombreuses industries grâce à leur caractère unique, leur durabilité et leur composition riche. Des plantes clés telles que le soja, le palmier à huile, le colza et le tournesol jouent un rôle essentiel dans la production d'oléochimiques en raison de leur rendement élevé en acides gras essentiels et autres composés précieux. Le soja représente à lui seul plus de 300 millions de tonnes de l'offre mondiale totale et constitue également un ingrédient important du biodiesel, des lubrifiants et des tensioactifs. Le palmier à huile est également la plante la plus productive, avec une production annuelle de plus de 75 millions de tonnes, ce qui explique son importance dans la fabrication du glycérol et des acides gras. Parmi ces macromolécules, les acides oléique et linoléique se sont révélés essentiels à la production de bioplastiques, car ils sont des composants essentiels du colza et du tournesol, qui contribuent respectivement à hauteur d'environ 80 millions et 55 millions de tonnes.

L'attrait de ces matières premières d'origine végétale sur le marché des oléochimiques tient à leur caractère durable et à la préférence croissante des consommateurs pour les produits écologiques. Les huiles végétales sont désormais devenues une alternative incontournable dans tous les secteurs, la tendance mondiale étant à la réduction de l'empreinte carbone. La consommation d'oléochimiques d'origine végétale dans le secteur des soins personnels a atteint 1,5 million de tonnes au cours de l'année écoulée, les entreprises privilégiant l'utilisation de sources plus naturelles. De même, l'industrie oléochimique a intégré plus de 2 millions de tonnes d'oléochimiques d'origine végétale au segment des emballages biodégradables, grâce aux initiatives visant à réduire les déchets plastiques.

Par canal de vente

En 2023, le canal de vente directe a dominé le marché des oléochimiques, captant 66,4 % des revenus grâce à sa rapidité de livraison. Cette expansion s'explique par la disponibilité et l'efficacité de la distribution des oléochimiques vers les centres de consommation. Cet atout est crucial lorsque le temps est compté et que les lignes de production doivent être opérationnelles au plus vite, avec un minimum d'interruptions, ce que ces canaux garantissent. De plus, les fabricants considèrent ces économies comme un avantage incitatif et accélèrent le déploiement à grande échelle de ces canaux afin de s'affranchir des contraintes habituelles liées à la distribution et à la chaîne d'approvisionnement. En 2023, les entreprises ont enregistré une baisse d'environ 15 % de leurs dépenses logistiques grâce à l'utilisation de la vente directe par rapport aux méthodes conventionnelles. Cette approche est rentable car elle permet de réduire les coûts supplémentaires et d'investir les économies réalisées dans d'autres projets, comme la recherche sur de nouveaux marchés.

L'industrie oléochimique est en pleine expansion, la région Asie-Pacifique représentant un marché en forte croissance pour les produits écologiques. Cette croissance est alimentée par une prise de conscience et une adoption croissantes des oléochimiques, biodégradables et composés d'éléments naturels. De fait, grâce aux canaux de vente directe, la réactivité aux demandes du marché est accrue, comme en témoigne l'accélération de 20 % du rythme de lancement des produits au cours de la dernière année. Les entreprises étant de plus en plus soucieuses d'efficacité et de satisfaction client, les canaux de vente directe devraient continuer à dominer le marché des oléochimiques et à consolider leur position d'élément clé de la chaîne d'approvisionnement.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

À l'heure actuelle, la région Asie-Pacifique est devenue le principal producteur et consommateur du marché des oléochimiques, grâce à ses abondantes ressources naturelles et à son industrialisation rapide. En 2023, elle détenait plus de 60,8 % des parts de marché et devrait poursuivre sa croissance avec un taux de croissance annuel composé (TCAC) de 8,16 %, le plus élevé du secteur. La Malaisie et l'Indonésie arrivent en tête avec une production combinée de 60 millions de tonnes d'huile de palme concentrée par an, une matière première essentielle à la fabrication d'oléochimiques. Plus de 50 usines oléochimiques sont implantées dans cette région, témoignant de son dynamisme industriel. La Chine représente un marché de consommation important, avec un secteur des soins personnels évalué à 50 milliards de dollars, tandis que le marché indien, consacré aux produits oléochimiques tels que les savons, les détergents et les cosmétiques, dépasse les 15 milliards de dollars. Enfin, le marché des oléochimiques Asie-Pacifique représente environ 60 % du marché mondial, confirmant ainsi son importance. Grâce à la présence de matières premières et à une demande intérieure croissante, la région Asie-Pacifique occupe une position stratégique sur les marchés mondiaux.

Le soutien des gouvernements et des investisseurs aux industries durables et vertes renforce la position de la région sur le marché des oléochimie. La demande croissante de produits biodégradables s'accompagne d'une augmentation de la demande en produits d'hygiène et d'entretien ménager, notamment en raison de la croissance de la classe moyenne dans des pays comme la Chine et l'Inde. Par ailleurs, les progrès technologiques ont intensifié la concurrence grâce à la réduction des coûts de production. L'Association des nations de l'Asie du Sud-Est (ASEAN) a déjà mis en place des mesures visant à accroître le volume des exportations d'oléochimie et, ainsi, sa part de marché mondiale. Grâce à ces avancées, la région devrait connaître une forte croissance dans les prochaines années, consolidant ainsi sa position déjà établie.

L'Europe est en passe de devenir le plus grand marché d'oléochimie. Cette demande est alimentée par des réglementations environnementales strictes et une volonté de développement durable. L'Allemagne, la France, les Pays-Bas et la Belgique, avec leurs industries chimiques développées et leur production à grande échelle de produits biochimiques, sont particulièrement à surveiller. L'Europe consomme environ 5 millions de tonnes d'oléochimie, utilisées dans les secteurs médical, cosmétique et manufacturier. La région compte plus d'une centaine d'entreprises actives dans la production et/ou la recherche en oléochimie. Ces entreprises bénéficient d'infrastructures performantes. Les investissements importants dans la R&D sur les énergies renouvelables, conjugués aux objectifs climatiques de l'UE, renforcent encore cette dynamique. Par ailleurs, les investissements dans la R&D en chimie durable dépassent 500 millions de dollars par an. Tous ces éléments permettent d'affirmer que l'Europe est non seulement un grand consommateur, mais aussi un acteur majeur du développement de nouvelles technologies sur le marché des oléochimie.

Liste des principales entreprises présentées :

- Alnor Oil Co, Inc.

- BASF SE

- Cargill Incorporated

- Corbion NV

- Eastman Chemical Company

- Industries Evonik

- Evyap Sabun Yag Gliserin

- Godrej Industries

- Isosciences LLC

- Produits chimiques Kao

- Musim Mas

- Nouryon

- Oléon NV

- Produits chimiques P&G

- PTT Global Chemical Public Company Limited

- SABIC

- Sakamoto Yakuhin kogyo Co., Ltd.

- Stepan Company

- Vantage Specialty Chemicals, Inc.

- Wilmar International Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par produit :

- Alcoxylates

- ester méthylique d'acide gras

- Amines grasses

- Esters de glycérol

- Acides gras

- Alcools gras

- Glycérine

- Triacétine

- Esters spéciaux

- Autres

Sur demande :

- Biens de consommation

- Nourriture et boissons

- Santé et produits pharmaceutiques

- Industriel

- Lubrifiants

- Pneu

- Caoutchouc

- Autres

- Peintures et encres

- Soins personnels et cosmétiques

- Additifs pour polymères et plastiques

- Savons et détergents

- Textiles

- Autres

Par source

- Huile végétale

- Huile végétale

- Huile de palme

- huile de soja

- huile de colza

- huile de tournesol

- huile de coco

- Autres (ricin, jatropha, colza, autres)

- Graine

- Autres (Fruits et Noix)

- Animal

- Huile végétale

- Poisson

- Autres

Par canal de vente :

- Direct

- Indirect

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 35,06 milliards de dollars américains |

| Revenus prévus en 2032 | 67,64 milliards de dollars américains |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 7.73% |

| Segments couverts | Par produit, par application, par source, par canal de vente, par région |

| Entreprises clés | Alnor Oil Co, Inc., BASF SE, Cargill Incorporated, Corbion NV, Eastman Chemical Company, Evonik Industries, Evyap Sabun Yag Gliserin, Godrej Industries, Isosciences LLC, Kao Chemicals, Musim Mas, Nouryon, Oleon NV, P&G Chemicals, PTT Global Chemical Public Company Limited, SABIC, Sakamoto Yakuhin kogyo Co., Ltd., Stepan Company, Vantage Specialty Chemicals, Inc., Wilmar International Ltd., Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |