Aperçu du marché

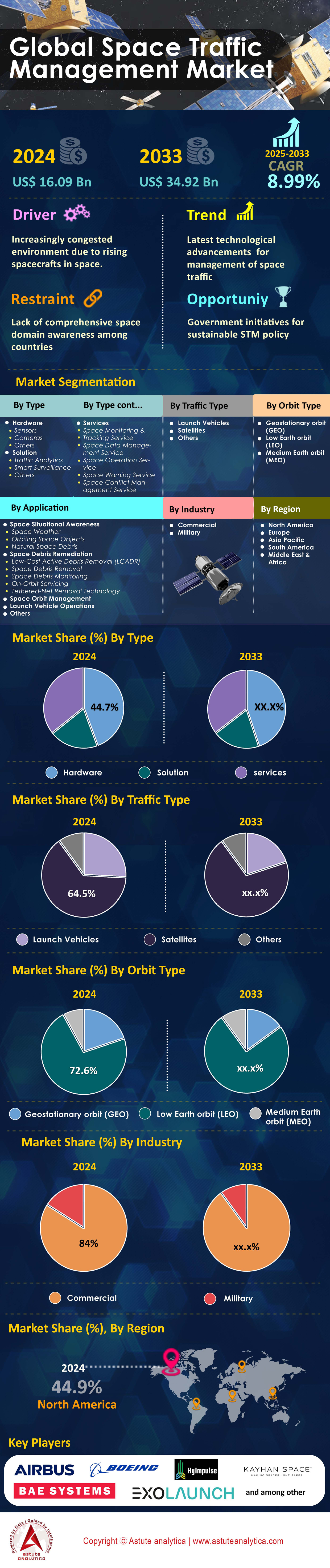

Le marché de la gestion du trafic spatial était évalué à 16,09 milliards de dollars américains en 2024 et devrait atteindre une valeur de plus de 34,92 milliards de dollars américains d'ici 2033, avec un TCAC de 8,99 % au cours de la période de prévision 2025-2033.

En 2024, le marché de la gestion du trafic spatial s'appuie sur des systèmes radar sophistiqués, des télescopes optiques et des capteurs radiofréquences qui suivent quotidiennement plus de 34 000 objets orbitaux. LeoLabs a déployé 12 nouveaux radars à balayage électronique en Alaska, au Costa Rica et aux Açores, chacun capable de détecter des objets d'à peine 2 centimètres en orbite terrestre basse. Les systèmes au sol de sociétés comme Numerica Corporation traitent 4 millions d'observations par jour, tandis que les capteurs spatiaux embarqués sur des satellites tels que la constellation Pono de Privateer détectent 850 conjonctions uniques toutes les 24 heures. Ces systèmes transmettent des données à des centres de commande centralisés où des algorithmes d'intelligence artificielle analysent les trajectoires. La constellation Starlink de SpaceX, à elle seule, nécessite 25 000 manœuvres d'évitement de collision automatisées par an.

Les opérateurs de satellites commerciaux sont devenus les principaux consommateurs du marché de la gestion du trafic spatial. À eux seuls, le projet Kuiper d'Amazon, OneWeb et SpaceX gèrent 8 400 satellites opérationnels nécessitant une surveillance continue. Les agences gouvernementales, notamment le 18e escadron de défense spatiale de l'US Space Force, traitent quotidiennement 400 alertes de conjonction critiques, tandis que le Bureau des débris spatiaux de l'Agence spatiale européenne coordonne le suivi de 2 800 charges utiles actives. Les compagnies d'assurance exigent désormais des services de gestion du trafic spatial pour tous les lancements d'une valeur supérieure à 500 millions de dollars américains, ce qui stimule la demande de la part de 47 nouveaux opérateurs de constellations ayant lancé 2 100 satellites jusqu'au troisième trimestre 2024. Les universités et les instituts de recherche utilisent les données de suivi de 175 missions CubeSat par mois, ce qui requiert une détermination orbitale précise à 50 mètres près.

Les principaux acteurs du marché de la gestion du trafic spatial, tels que Kayhan Space, Slingshot Aerospace et COMSPOC Corporation, ont considérablement étendu leurs activités. La plateforme Pathfinder de Kayhan Space gère désormais de manière autonome les trajectoires de vol de 1 200 satellites répartis entre 15 opérateurs. Le système de commande et de contrôle iSpace de Lockheed Martin traite 750 gigaoctets de données de capteurs par heure, provenant de 27 stations au sol à travers le monde, tandis que le logiciel de simulation de débris orbitaux d'Ansys modélise 18 millions de trajectoires de fragments pour la planification des missions. L'Administration spatiale nationale chinoise a déployé 8 nouvelles stations de poursuite le long des Nouvelles Routes de la Soie, améliorant ainsi la couverture de 650 satellites commerciaux chinois. Ces développements témoignent d'une prise de conscience croissante : chaque kilomètre d'altitude entre 400 et 1 200 kilomètres contient désormais environ 2 500 objets à suivre, ce qui nécessite une coordination en temps réel entre les 92 pays exploitant des actifs spatiaux.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Vingt-cinq mille satellites devraient rejoindre l’orbite d’ici 2030

La croissance exponentielle prévue pour atteindre 25 000 satellites d'ici 2030 transforme radicalement les exigences en matière de gestion du trafic spatial. En octobre 2024, la population orbitale actuelle comptait 9 800 satellites actifs. Le projet Kuiper d'Amazon a obtenu 83 contrats de lancement pour le déploiement de 3 236 satellites, tandis que la constellation chinoise GuoWang prévoit 13 000 satellites répartis sur 500 plans orbitaux. Cette expansion nécessite une infrastructure de suivi avancée : LeoLabs prévoit d'étendre son réseau de radars au sol de 6 à 19 d'ici 2025, chacun surveillant simultanément 15 000 objets. Le réseau américain de surveillance spatiale traite désormais 2,4 millions d'observations par jour, contre 600 000 en 2020. Les opérateurs commerciaux, dont SpaceX, effectuent 1 100 manœuvres d'évitement de collision par mois pour leurs 5 500 satellites Starlink, ce qui nécessite des systèmes de décision automatisés traitant 180 téraoctets de données orbitales toutes les 24 heures.

La prolifération du marché de la gestion du trafic spatial engendre une demande sans précédent pour les services de gestion de ce trafic. Les opérateurs de satellites dépensent ainsi 4,2 millions de dollars par an pour les opérations d'évitement de collisions par tranche de 1 000 satellites. Le service ELSA-M d'Astroscale vise à retirer cinq satellites hors service par an à partir de 2026, pour s'attaquer au problème des 3 400 satellites actuellement en orbite autour de la Terre. Les primes d'assurance des opérateurs de constellations incluent désormais des abonnements obligatoires aux services de gestion du trafic spatial, d'un coût de 850 000 dollars par an pour les flottes de plus de 100 satellites. L'Agence spatiale européenne a alloué 340 millions d'euros au développement de systèmes automatisés de coordination du trafic spatial jusqu'en 2027. Les réseaux de stations au sol se sont étendus à 847 installations dans le monde, chaque station assurant le suivi de 8 500 objets par passage. Cet investissement dans les infrastructures reflète le fait que chaque nouveau lancement de satellite génère 120 événements d'évaluation de conjonction supplémentaires par mois, nécessitant une surveillance et une coordination continues entre les 147 opérateurs de satellites à travers le monde.

Tendance : Lancement par des entreprises privées de plateformes et de solutions de services STM dédiées

L'innovation du secteur privé domine l'évolution du marché de la gestion du trafic spatial en 2024, avec 43 entreprises proposant des plateformes STM spécialisées, contre seulement 12 en 2020. La plateforme Pathfinder de Kayhan Space gère de manière autonome 1 200 satellites répartis chez 15 opérateurs, traitant quotidiennement 50 000 messages de données de conjonction et recommandant 340 manœuvres d'évitement de collision par mois. Le système Beacon de Slingshot Aerospace suit 27 000 objets grâce à des algorithmes d'apprentissage automatique qui prédisent leurs trajectoires orbitales avec une précision de 50 mètres, jusqu'à 30 jours à l'avance. Le centre d'opérations spatiales commerciales de COMSPOC Corporation surveille 9 000 charges utiles actives et génère quotidiennement 2 500 alertes automatisées pour les opérateurs. Ces plateformes intègrent les données de 127 capteurs répartis dans le monde entier, dont 34 télescopes optiques et 93 radars. Le service d'abonnement de LeoLabs coûte 180 000 dollars américains par an aux opérateurs pour un suivi complet des objets de plus de 10 centimètres.

La commercialisation s'accélère grâce aux investissements en capital-risque dans le marché de la gestion du trafic spatial, qui ont totalisé 2,3 milliards de dollars américains dans les entreprises du secteur en 2024, permettant un déploiement technologique rapide. Privateer Space a lancé trois satellites Pono équipés de capacités de calcul en périphérie, traitant quotidiennement 400 gigaoctets d'images pour la détection de débris en temps réel. La plateforme d'intelligence artificielle de Neuraspace réduit les fausses alertes de collision en analysant 18 millions d'événements de conjonction historiques, ce qui permet aux opérateurs d'économiser 72 manœuvres inutiles par mois. ExoAnalytic Solutions a étendu son réseau mondial de télescopes à 350 capteurs, capturant 4 millions d'observations par nuit. Ces entreprises desservent 185 opérateurs de satellites commerciaux, 27 agences gouvernementales et 42 compagnies d'assurance. Cette orientation vers les solutions commerciales témoigne de la prise de conscience croissante que les systèmes gouvernementaux ne peuvent à eux seuls gérer les 850 nouveaux satellites lancés chaque trimestre. Les plateformes offrent désormais des fonctionnalités telles que la planification automatisée des manœuvres, la production de rapports de conformité réglementaire et l'intégration avec 23 systèmes de contrôle au sol différents utilisés par les opérateurs de satellites du monde entier.

Défi : Les coûts d’exploitation des satellites augmentent de 5 à 10 % par an

L'augmentation des coûts opérationnels remet fondamentalement en question la viabilité du marché de la gestion du trafic spatial. En 2024, les opérateurs de satellites allouaient 2,8 millions de dollars américains par an aux activités d'évitement de collision pour 100 satellites. Le coût du temps passé dans les stations au sol pour la coordination des manœuvres d'urgence s'élève à 3 500 dollars américains par heure, tandis que les équipes d'analystes STM dédiées nécessitent six ingénieurs à temps plein, rémunérés chacun 140 000 dollars américains par an. La consommation de carburant pour les manœuvres d'évitement de collision réduit la durée de vie opérationnelle des satellites de trois mois pour 50 manœuvres effectuées, ce qui représente un manque à gagner de 18 millions de dollars américains pour les satellites de communication. Les primes d'assurance des opérateurs de méga-constellations sont passées de 12 à 19 millions de dollars américains par an, en raison des risques de prolifération des débris spatiaux. OneWeb dépense 4,1 millions de dollars américains par an pour des services de suivi améliorés pour ses 634 satellites, et maintient des centres d'opérations fonctionnant 24 h/24 et 7 j/7 à Londres et en Virginie, pour un coût total de 8,2 millions de dollars américains.

La flambée des coûts contraint les opérateurs à concilier exigences de sécurité et rentabilité sur le marché de la gestion du trafic spatial, les petites entreprises étant particulièrement touchées. Les frais de licence des logiciels STM atteignent 450 000 dollars américains par an pour les plateformes d'entreprise capables de gérer plus de 500 satellites. Les coûts de conformité réglementaire s'élèvent à 1,2 million de dollars américains par an, incluant les rapports obligatoires à 12 agences spatiales nationales. Le stockage des données pour l'historique des analyses de conjonction nécessite 850 téraoctets par an, soit un coût de 180 000 dollars américains en infrastructure cloud. Les opérateurs prévoient désormais un budget de 15 millions de dollars américains sur la durée de vie des satellites pour les dépenses liées au STM, contre 4 millions en 2019. Cette pression financière favorise la consolidation : huit petits opérateurs de satellites fusionneront leurs activités en 2024 afin de mutualiser les coûts du STM. Cette tendance menace la diversification du marché, car seules les entreprises exploitant plus de 200 satellites réalisent des économies d'échelle dans les opérations STM, ce qui risque de limiter l'arrivée de nouveaux acteurs et l'innovation dans le secteur spatial commercial.

Analyse segmentaire

Par composant

Le segment matériel, qui représente 44,7 % du marché de la gestion du trafic spatial, comprend une infrastructure de suivi sophistiquée. LeoLabs prévoit de déployer 19 radars à balayage électronique à travers le monde d'ici 2024, chacun coûtant 12 millions de dollars américains à construire. Ces installations suivent des objets d'une taille minimale de 2 centimètres et traitent 400 000 observations par jour et par radar. Les réseaux de télescopes optiques se sont étendus à 350 unités dans le monde, ExoAnalytic Solutions exploitant 175 capteurs dans 30 pays. Le nombre d'antennes des stations au sol a atteint 847, chacune nécessitant 3,5 millions de dollars américains de maintenance annuelle. Ce segment connaît une évolution technologique rapide, avec des capteurs de nouvelle génération intégrant des processeurs d'intelligence artificielle capables de classifier les objets en temps réel.

Les solutions logicielles révolutionnent la gestion du trafic spatial, avec des plateformes comme Pathfinder de Kayhan Space qui gère 1 200 satellites de manière autonome. Ces systèmes traitent quotidiennement 50 000 messages de données de conjonction, grâce à des algorithmes d'apprentissage automatique entraînés sur 18 millions d'événements historiques. Le logiciel du centre d'opérations commerciales de COMSPOC analyse 2,4 millions d'observations toutes les 24 heures et génère 2 500 alertes automatisées. Les services proposés comprennent des solutions de surveillance complètes dont le coût annuel pour les opérateurs varie de 180 000 $ à 450 000 $, selon la taille de la flotte. Le taux de croissance annuel composé (TCAC) projeté de 8,3 % reflète la demande croissante de solutions intégrées : 43 entreprises proposent désormais des plateformes STM spécialisées, contre seulement 12 en 2020, au service de 185 opérateurs commerciaux dans le monde.

Par type d'orbite

La domination de l'orbite terrestre basse (LEO), qui représente 72,6 % du marché de la gestion du trafic spatial, s'est intensifiée d'ici 2024, avec 6 000 tonnes de débris concentrées entre 400 et 1 200 kilomètres d'altitude. Cette région abrite 7 500 satellites actifs, nécessitant 25 000 manœuvres d'évitement de collision automatisées par an. Le réseau de surveillance spatiale américain (USSSNN) suit 27 000 objets de plus de 10 centimètres en LEO, traitant 2,4 millions d'observations par jour. Les méga-constellations opèrent principalement en LEO : les satellites Starlink à 550 kilomètres, OneWeb à 1 200 kilomètres et Amazon Kuiper, dont le déploiement est prévu entre 590 et 630 kilomètres. Chaque couche orbitale requiert des ressources de suivi dédiées, les stations au sol effectuant 8 500 observations d'objets par passage.

L'orbite géostationnaire abrite 565 satellites actifs en 2024, chacun occupant une position en longitude précise, ce qui exige un maintien à poste rigoureux pour la gestion du trafic spatial. L'orbite moyenne (MEO) accueille des constellations de navigation, dont 31 satellites GPS, 24 satellites GLONASS et 30 satellites Galileo, nécessitant une précision de positionnement centimétrique. Les efforts de réduction des débris spatiaux se concentrent sur l'orbite basse (LEO), où le prestataire ELSA-M d'Astroscale vise à retirer 5 satellites hors service par an à partir de 2026. Les 6 000 tonnes de débris en LEO représentent 34 000 objets suivis, et des évaluations des risques de collision sont effectuées toutes les 8 heures pour les satellites opérationnels. Les agences spatiales imposent des plans de fin de vie, exigeant la désorbitation des satellites dans un délai de 25 ans, ce qui stimule la demande de services de suivi améliorés.

Sur demande

La surveillance de l'espace représente la plus grande part du marché de la gestion du trafic spatial, les opérateurs investissant 2,8 millions de dollars par an pour 100 satellites dans des services complets de surveillance de l'espace. Le sous-segment du suivi des objets spatiaux en orbite traite 4 millions d'observations par nuit grâce aux réseaux de télescopes optiques. Les services d'abonnement de LeoLabs fournissent des alertes de conjonction avec un préavis de 30 jours, permettant aux opérateurs de planifier des manœuvres d'évitement économes en carburant. Les systèmes de suivi en temps réel surveillent 27 000 objets catalogués et génèrent quotidiennement 400 alertes critiques pour les opérateurs de satellites. Les plateformes de surveillance de l'espace intègrent les données de 127 capteurs répartis dans le monde entier, offrant une précision de position inférieure à 50 mètres pour les satellites actifs.

La dépollution des débris spatiaux s'impose comme une application essentielle, avec huit missions de dépollution actives prévues d'ici 2026. Les opérations des lanceurs nécessitent une coordination avec 92 pays exploitant des actifs spatiaux et le traitement de 750 gigaoctets de données de trajectoire par heure. Les systèmes de gestion des orbites spatiales calculent de manière autonome les trajectoires optimales de 1 200 satellites commerciaux, réduisant ainsi la consommation de carburant grâce à la planification de manœuvres de maintien à poste efficaces. Les compagnies d'assurance exigent des services de surveillance de l'espace pour les polices supérieures à 500 millions de dollars américains, ce qui favorise leur adoption par 47 nouveaux opérateurs de constellations en 2024. Le champ d'application s'élargit avec la surveillance de l'espace cislunaire : douze missions ciblent les opérations à proximité de la Lune d'ici 2026, nécessitant de nouvelles capacités de suivi au-delà de l'orbite terrestre traditionnelle.

Par secteur d'activité

En 2024, les opérateurs commerciaux ont dominé le marché de la gestion du trafic spatial avec une part de marché de 84 %, témoignant de l'accélération de la commercialisation de l'espace. Cette année-là, 185 entreprises privées exploitaient des satellites. SpaceX, Amazon, OneWeb et les opérateurs de constellations émergentes gèrent collectivement 8 400 satellites commerciaux, dépensant 4,2 millions de dollars par an pour 1 000 satellites en services de gestion du trafic spatial. Les fournisseurs de services de lancement privés ont réalisé 198 des 223 lancements orbitaux effectués en 2023, coordonnant les trajectoires via des plateformes commerciales de gestion du trafic spatial. En 2024, les investissements en capital-risque dans les entreprises de gestion du trafic spatial ont atteint 2,3 milliards de dollars, permettant à 43 entreprises privées de proposer des services de suivi spécialisés. Les assureurs commerciaux imposent une surveillance continue pour 1 750 satellites assurés, d'une valeur totale de 875 milliards de dollars.

Les agences militaires exploitent 1 200 satellites de défense dédiés dans 18 pays. Le 18e escadron de défense spatiale des forces spatiales américaines traite quotidiennement 400 alertes de conjonction prioritaires. Les besoins militaires en matière de surveillance, de gestion et de suivi de l'espace (STM) comprennent le suivi de 850 satellites classifiés, la surveillance des activités des engins spatiaux adverses et la protection de 340 infrastructures critiques pour la sécurité nationale. Les budgets de la défense allouent 4,7 milliards de dollars américains à l'échelle mondiale aux capacités de connaissance de la situation spatiale, soutenant ainsi 27 centres d'opérations spatiales militaires. L'interface entre les secteurs commercial et militaire se renforce grâce aux technologies à double usage : les agences militaires achètent des données auprès de fournisseurs commerciaux de SSA pour un montant annuel de 180 millions de dollars américains. Ce modèle de partenariat public-privé permet une connaissance exhaustive du domaine spatial tout en tirant parti de l'innovation commerciale et des investissements dans les infrastructures.

Par type de trafic

Les satellites ont dominé le marché de la gestion du trafic spatial avec 64,84 % de parts de marché, reflétant les 9 800 satellites actifs en orbite autour de la Terre (chiffres de 2024). SpaceX exploite à elle seule 5 500 satellites Starlink, effectuant 1 100 manœuvres d'évitement de collision par mois. Le projet Kuiper d'Amazon a obtenu 83 contrats de lancement pour le déploiement de 3 236 satellites d'ici 2029, tandis que la constellation chinoise GuoWang prévoit 13 000 satellites répartis sur 500 plans orbitaux. L'arrivée prévue de 25 000 satellites d'ici 2030 engendre des besoins de suivi sans précédent, chaque satellite générant 120 événements d'évaluation de conjonction par mois. Le suivi des lanceurs s'est intensifié avec 223 lancements orbitaux en 2023, créant 1 890 étages supérieurs nécessitant une surveillance continue.

Les 2 000 débris issus de l'essai russe d'un missile antisatellite continuent de poser des risques pour la gestion du trafic spatial. Les systèmes de suivi détectent 850 collisions à haut risque impliquant ces débris chaque trimestre. Les lanceurs contribuent fortement à la congestion, avec 3 400 corps de fusées hors service en orbite autour de la Terre, chacun étant suivi en continu par des stations au sol. Les fournisseurs de services de lancement commerciaux, tels que SpaceX, Blue Origin et Rocket Lab, coordonnent 47 lancements par trimestre, ce qui exige une planification précise des trajectoires afin d'éviter les zones de débris. La croissance de ce segment reflète l'augmentation de la fréquence des lancements : en 2024, on prévoyait en moyenne 18 lancements orbitaux par mois, contre 8 en 2021. Les agences spatiales du monde entier allouent collectivement 340 millions d'euros à l'amélioration des capacités de suivi pour relever ce défi complexe en matière de trafic spatial.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord domine le marché mondial de la gestion du trafic spatial grâce à des infrastructures avancées

Le leadership de l'Amérique du Nord sur le marché de la gestion du trafic spatial repose sur l'exploitation de 4 200 satellites actifs et la maintenance de 312 stations de poursuite au sol réparties sur tout le continent. La région traite quotidiennement 1,8 million d'observations d'objets spatiaux grâce à des infrastructures telles que les 28 capteurs du Réseau de surveillance spatiale et les 7 radars à balayage électronique de LeoLabs. Les opérateurs commerciaux basés en Amérique du Nord gèrent 3 500 satellites, SpaceX réalisant à elle seule 1 100 manœuvres d'évitement de collision par mois. La région abrite 23 entreprises spécialisées dans la gestion du trafic spatial, offrant leurs services à 147 opérateurs de satellites à travers le monde et générant un chiffre d'affaires annuel de 8,7 milliards de dollars américains.

En 2024, les investissements dans les infrastructures de gestion du trafic spatial (STM) à l'échelle mondiale ont atteint 1,9 milliard de dollars américains, soutenant ainsi le développement des systèmes de suivi de nouvelle génération. Le centre d'opérations de Cheyenne Mountain du NORAD coordonne ses activités avec 43 installations civiles et partage 50 000 alertes de conjonction par an. L'Agence spatiale canadienne exploite quatre stations de suivi qui contribuent quotidiennement à hauteur de 120 000 observations au réseau continental. Le programme spatial mexicain, en plein essor, a ajouté deux stations au sol en 2024, renforçant la couverture de 89 satellites traversant l'espace aérien nord-américain. Les 847 entreprises de technologies spatiales de la région sont des moteurs d'innovation dans le domaine des systèmes automatisés d'évitement de collision.

Les États-Unis en tête grâce à la coordination du trafic spatial militaire et commercial

Les États-Unis exploitent 2 800 satellites actifs sur le marché de la gestion du trafic spatial, ce qui nécessite une surveillance continue assurée par le centre d'opérations opérationnel 24h/24 et 7j/7 du 18e Escadron de défense spatiale, qui traite quotidiennement 400 évaluations de conjonctions hautement prioritaires. La Force spatiale américaine gère 19 installations de poursuite dédiées, dont de puissants radars situés sur l'atoll de Kwajalein, capables de détecter des objets de 2 centimètres à 1 000 kilomètres d'altitude. Des entreprises commerciales telles que LeoLabs, Slingshot Aerospace et COMSPOC Corporation desservent 112 clients internationaux depuis leur siège social américain, traitant 2,4 millions d'observations toutes les 24 heures. Les 156 sites de lancement agréés du pays ont effectué 108 missions orbitales en 2023.

Un investissement fédéral de 4,2 milliards de dollars soutient le développement de l'infrastructure STM jusqu'en 2027 sur le marché de la gestion du trafic spatial, notamment la modernisation des capacités du radar Space Fence. Les universités américaines exploitent 234 CubeSats nécessitant un suivi de précision à 50 mètres près. Les compagnies d'assurance américaines couvrent 1 200 satellites d'une valeur de 600 milliards de dollars, imposant des services STM complets. Le Centre d'opérations spatiales commerciales de Colorado Springs coordonne les activités de 89 opérateurs de satellites à travers le monde. Les plateformes logicielles STM développées aux États-Unis gèrent 6 500 satellites dans le monde, témoignant d'un leadership technologique grâce à des algorithmes de prédiction des collisions basés sur l'IA, traitant quotidiennement 180 téraoctets de données orbitales.

L'Europe fait progresser la gestion du trafic spatial grâce à la collaboration multinationale et à l'innovation

L'Europe assure le suivi de 2 100 satellites actifs grâce à 67 stations au sol réparties dans 22 pays membres du marché de la gestion du trafic spatial. Le Bureau des débris spatiaux de l'ESA coordonne les observations depuis Darmstadt, en Allemagne. Le continent a investi 340 millions d'euros dans des systèmes automatisés de coordination du trafic spatial, permettant à 31 opérateurs de satellites européens de gérer 1 450 engins spatiaux. L'agence spatiale française, le CNES, exploite 8 télescopes de poursuite générant 280 000 observations par nuit, tandis que le radar allemand TIRA détecte des objets de moins de 5 centimètres. Des entreprises européennes spécialisées dans la gestion du trafic spatial, telles que GMV, Neuraspace et Iceye, desservent 73 opérateurs commerciaux à travers le monde et développent des technologies d'évitement de collision basées sur l'intelligence artificielle.

Le consortium européen de surveillance et de suivi de l'espace (ESCT) regroupe les ressources de sept pays et assure une couverture continue de 11 000 objets spatiaux. Le système radar italien BIRALES surveille simultanément 1 200 objets et effectue 150 000 mesures quotidiennes. Les cinq centres de suivi de l'Agence spatiale britannique (UKSA) soutiennent les opérations de la constellation de 634 satellites OneWeb depuis Londres. Les assureurs européens couvrant 450 satellites d'une valeur de 225 milliards d'euros exigent des rapports trimestriels de conformité aux normes STM. Les 18 spatioports européens prévus d'ici 2026 intègrent les enjeux STM dès leur conception, positionnant ainsi l'Europe comme un chef de file en matière de réglementation.

La région Asie-Pacifique développe rapidement ses capacités de gestion du trafic spatial

Le marché de la gestion du trafic spatial en Asie-Pacifique exploite 1 700 satellites actifs. La Chine gère 650 engins spatiaux commerciaux grâce à 8 nouvelles stations de poursuite situées le long des Nouvelles Routes de la Soie. L’agence spatiale japonaise JAXA exploite 6 télescopes optiques et 3 installations radar qui suivent 8 500 objets et partagent quotidiennement 200 000 observations avec ses partenaires internationaux. Le système indien NETRA surveille 1 500 satellites depuis Bengaluru et soutient les 42 missions actives de l’ISRO. En Australie, le secteur spatial comptait 117 entreprises en 2024. Electro Optic Systems exploite 12 capteurs de poursuite à travers le continent, générant 350 000 observations nocturnes.

La coopération régionale sur le marché de la gestion du trafic spatial s'est renforcée grâce à l'Organisation de coopération spatiale Asie-Pacifique (APSO), qui coordonne les activités de gestion du trafic spatial entre ses 12 pays membres. Les quatre centres de poursuite sud-coréens prennent en charge 28 satellites nationaux et ont investi 890 millions de dollars américains dans l'amélioration de leurs capacités d'ici 2027. Singapour s'est imposé comme une plateforme régionale de gestion du trafic spatial, accueillant huit opérateurs internationaux qui gèrent 234 satellites. Le laboratoire néo-zélandais Rocket Lab a effectué 19 lancements en 2023, démontrant ainsi les capacités de lancement régionales. Le réseau de poursuite combiné de la région traite 1,1 million d'observations par jour, garantissant la sécurité des opérations de 3 200 satellites transitant régulièrement dans l'espace aérien Asie-Pacifique.

Liste des principales entreprises présentées :

- Groupe Airbus

- BAE Systems plc

- Compagnie Boeing

- Exolaunch

- Technologies HyImpulse

- Kayhan Space Corp.

- L3Harris Technologies, Inc.

- Lockheed Martin

- Northrop Grumman

- Technologies Raytheon

- Saab AB

- Groupe Thales

- La société aérospatiale

- Autres joueurs importants

Aperçu de la segmentation du marché

Par composant

- Matériel

- Capteurs

- Caméras

- Autres

- Solution

- Analyse du trafic

- Surveillance intelligente

- Autres

- Services

- Service de surveillance et de suivi spatial

- Service de gestion des données spatiales

- Service des opérations spatiales

- Service d'alerte spatiale

- Service de gestion des conflits spatiaux

Par type de trafic

- Véhicules de lancement

- Satellites

- Autres

Par type d'orbite

- Orbite géostationnaire (GEO)

- orbite terrestre basse (LEO)

- Orbite terrestre moyenne (MEO)

Sur demande

- Connaissance de la situation spatiale

- Météo spatiale

- Objets spatiaux en orbite

- Débris d'espace naturel

- Dépollution des débris spatiaux

- Enlèvement actif des débris à faible coût (LCADR)

- Élimination des débris spatiaux

- Surveillance des débris spatiaux

- Maintenance en orbite

- Technologie de retrait des filets attachés

- Gestion des orbites spatiales

- Opérations des lanceurs

- Autres

Par secteur d'activité

- Commercial

- Militaire

Par région

- Amérique du Nord

- Europe

- Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- L'Iran

- Israël

- Jordanie

- Irak

- Koweit

- Qatar

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Amérique du Sud

- Afrique du Nord

- Algérie

- Egypte

- Libye

- Maroc

- Le reste de l'Afrique du Nord

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 16,09 milliards de dollars américains |

| Revenus prévus en 2033 | 34,92 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 8.99% |

| Segments couverts | Par composant, par type de trafic, par type d'orbite, par application, par secteur d'activité, par région |

| Entreprises clés | Airbus Group, BAE Systems plc, Boeing Company, Exolaunch, HyImpulse Technologies, Kayhan Space Corp., L3Harris Technologies, Inc., Lockheed Martin, Northrop Grumman, Raytheon Technologies, Saab AB, Thales Group, The Aerospace Corporation, Autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |