Scénario de marché

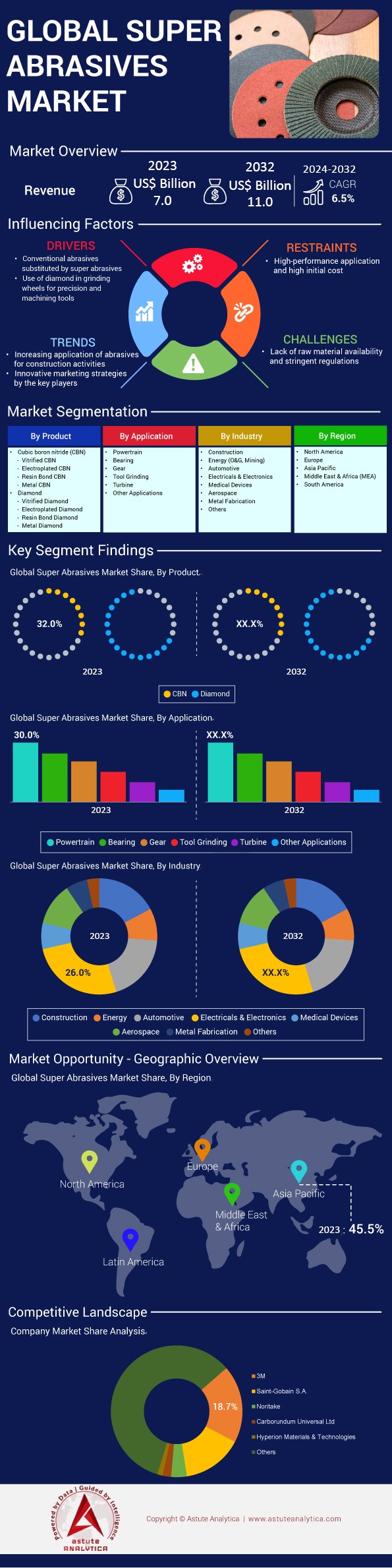

Le marché mondial des superabrasifs devrait atteindre une valeur de 11 milliards de dollars américains d'ici 2032, contre 7 milliards de dollars américains actuellement, avec un TCAC estimé à 6,5 %, au cours de la période de prévision 2024-2032.

Le marché des superabrasifs connaît une forte croissance, portée par les progrès des technologies de fabrication et la demande croissante dans divers secteurs. Les superabrasifs, tels que les diamants synthétiques et le nitrure de bore cubique (CBN), sont indispensables pour les opérations de rectification, de découpe et de polissage de précision, là où les abrasifs conventionnels sont insuffisants. La Chine s'est imposée comme le premier producteur mondial, assurant environ 90 % de la production mondiale de diamants synthétiques, matériaux essentiels pour les outils de coupe et les applications abrasives.

La forte hausse de la demande en superabrasifs est principalement due aux industries exigeant des outils et des composants de haute précision. Le secteur automobile, qui produit plus de 90 millions de véhicules par an sur le marché des superabrasifs, utilise ces matériaux dans la fabrication de pièces de moteurs et de composants pour véhicules électriques. L'industrie aérospatiale, dont le chiffre d'affaires mondial dépasse 838 milliards de dollars, s'appuie sur ces matériaux pour la production d'aubes de turbines et d'autres composants critiques exigeant une précision et une durabilité exceptionnelles. Par ailleurs, l'industrie électronique, dont le chiffre d'affaires mondial dépasse 2 000 milliards de dollars, emploie des superabrasifs dans la fabrication de semi-conducteurs et d'autres pièces complexes. Le marché des dispositifs médicaux, évalué à plus de 450 milliards de dollars, contribue également à cette demande en utilisant des superabrasifs pour la fabrication d'instruments et d'implants de précision.

Les principaux utilisateurs finaux du marché des superabrasifs sont les secteurs de l'automobile, de l'aérospatiale, de l'électronique, des dispositifs médicaux et de la construction. La demande actuelle pousse l'industrie vers des développements innovants, tels que la création de revêtements nano-diamant et de matériaux CBN avancés, afin de répondre aux exigences croissantes de l'ingénierie de précision. Avec des investissements mondiaux dans les technologies de fabrication intelligente qui devraient atteindre 400 milliards de dollars d'ici 2025, les perspectives d'avenir pour l'industrie des superabrasifs sont prometteuses. Les progrès technologiques continus et l'expansion des applications devraient alimenter la croissance, consolidant ainsi le rôle essentiel des superabrasifs dans les processus industriels de haute précision.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Besoin croissant d’outils de précision dans les industries manufacturières de pointe

La complexité croissante des produits dans des secteurs tels que l'aérospatiale, l'automobile et l'électronique a intensifié la demande en outillage de précision, le marché des superabrasifs jouant un rôle essentiel. Les procédés de fabrication avancés exigent des matériaux capables de résister à des niveaux élevés de contraintes et de températures, tout en respectant des tolérances extrêmement strictes. Les superabrasifs répondent à ces exigences grâce à leur dureté et leur stabilité thermique supérieures aux abrasifs traditionnels. Par exemple, la priorité accordée par l'industrie aérospatiale aux moteurs à faible consommation a conduit à l'utilisation de superalliages résistants à la chaleur, dont l'usinage requiert des outils superabrasifs. Des entreprises comme Rolls-Royce et GE Aviation ont réalisé des ventes de moteurs se chiffrant en milliards de dollars, témoignant de l'ampleur de cette demande.

Dans l'industrie automobile, qui produisait plus de 90 millions de véhicules par an avant 2020, les superabrasifs sont essentiels à l'usinage de matériaux de pointe pour les composants de moteurs, les transmissions et les pièces de véhicules électriques. L'essor des véhicules électriques, avec plus de 2 millions d'unités vendues en 2019, accroît encore la demande de superabrasifs pour la fabrication de batteries et de composants de moteurs. L'industrie électronique, qui produit des milliards d'appareils chaque année, a besoin de superabrasifs pour la fabrication précise de semi-conducteurs et de microprocesseurs, indispensables aux smartphones, ordinateurs et autres appareils numériques. Le chiffre d'affaires mondial de l'industrie électronique, dépassant les 2 000 milliards de dollars, souligne l'importance de la demande en matériaux superabrasifs. De plus, la transition vers l'Industrie 4.0 et l'industrie 4.0 amplifie cette demande. Les outils de précision permettent aux fabricants de produire efficacement des produits de haute qualité, de réduire les déchets et d'améliorer la rentabilité. Les investissements dans les technologies de fabrication intelligente devraient atteindre 400 milliards de dollars d'ici 2025, ce qui souligne l'importance accordée à la précision et à l'efficacité des processus de production. Ce besoin croissant d'outils de précision continue de stimuler le marché des superabrasifs.

Tendance : Adoption croissante des superabrasifs dans la fabrication des dispositifs médicaux

L'industrie des dispositifs médicaux a de plus en plus recours aux superabrasifs en raison de leur capacité à produire des instruments et des implants d'une précision et d'une finition de surface exceptionnelles. Le marché mondial des dispositifs médicaux, évalué à plus de 450 milliards de dollars, a connu une croissance significative, portée par le vieillissement de la population et les progrès de la technologie médicale. Les superabrasifs permettent aux fabricants de se conformer aux normes réglementaires les plus strictes et d'améliorer les performances des dispositifs médicaux.

Les progrès de la technologie médicale, tels que les systèmes de chirurgie robotique (dont le coût s'élève à 5,5 milliards de dollars), ont accentué la demande de composants de haute précision sur le marché des superabrasifs. La production d'implants orthopédiques (un marché dépassant 47 milliards de dollars), d'instruments dentaires et de dispositifs cardiovasculaires fait souvent appel à des matériaux comme le titane et les alliages d'acier inoxydable. Ces matériaux durs nécessitent des superabrasifs pour un usinage efficace, garantissant ainsi la conformité des produits aux normes de santé et de sécurité. Par ailleurs, la hausse des interventions chirurgicales mini-invasives, qui devraient atteindre plus de 20 millions d'opérations, stimule la demande d'instruments chirurgicaux de haute précision. Enfin, l'importance accordée aux résultats pour les patients et la volonté de disposer de dispositifs médicaux plus durables contribuent à cette tendance. Les superabrasifs facilitent la fabrication efficace de ces dispositifs, garantissant ainsi leur conformité aux normes de qualité requises. Cette adoption croissante constitue une tendance majeure qui façonne le marché des superabrasifs.

Défi : Les coûts de production élevés limitent l'accessibilité des superabrasifs à l'échelle de l'industrie

En 2023, les coûts de production élevés des superabrasifs constituaient un frein majeur à leur adoption à plus grande échelle. Leur fabrication implique des procédés complexes, tels que la synthèse à haute pression et haute température, qui requièrent une énergie considérable et des équipements spécialisés. Le coût de ces équipements peut dépasser plusieurs centaines de milliers de dollars, ce qui représente un investissement important pour les fabricants.

Dans les secteurs où les marges sont faibles, comme la petite industrie manufacturière ou les économies en développement, le coût peut dissuader les entreprises d'investir dans les outils superabrasifs. Les petites et moyennes entreprises (PME), qui représentent plus de 90 % des entreprises du marché mondial des superabrasifs, peuvent juger l'investissement initial prohibitif. De plus, les machines de pointe nécessaires à une utilisation efficace des superabrasifs exigent des investissements importants et du personnel qualifié. La pénurie mondiale de main-d'œuvre qualifiée dans le secteur manufacturier, estimée à 10 millions de personnes en 2020, accentue encore la difficulté. Les coûts énergétiques contribuent également de manière significative aux dépenses de production, les fluctuations des prix mondiaux de l'énergie ayant un impact sur les coûts de fabrication. Par exemple, le prix moyen de l'électricité industrielle aux États-Unis était d'environ 7 cents par kilowattheure, mais plus élevé dans d'autres régions. Ces facteurs limitent collectivement l'accessibilité et le taux d'adoption des superabrasifs dans divers secteurs, en particulier là où la sensibilité aux coûts est élevée.

Analyse segmentaire

Sous-produits

Le diamant domine le marché des superabrasifs grâce à sa dureté et sa conductivité thermique exceptionnelles. Ce segment représente plus de 68,4 % des parts de marché. Ces propriétés en font le matériau idéal pour les applications de découpe, de meulage et de polissage dans divers secteurs, notamment l'automobile, l'aérospatiale, l'électronique et la construction. Les diamants permettent d'usiner efficacement une large gamme de matériaux, des métaux à la céramique en passant par les composites, ce qui explique leur utilisation généralisée et leur position dominante sur le marché. La production mondiale de diamants industriels, principalement synthétiques, est considérable, avec des estimations suggérant une production annuelle de plusieurs milliards de carats. La Chine est le premier producteur et exportateur de diamants synthétiques, assurant la majeure partie de l'offre mondiale. Des entreprises comme Element Six (filiale du groupe De Beers) et ILJIN Diamond sont des acteurs clés de la production de diamants synthétiques destinés aux applications superabrasives. La production de diamants industriels naturels est bien moindre, des pays comme la Russie et la République démocratique du Congo contribuant à l'offre par l'exploitation minière.

Plusieurs facteurs expliquent la forte demande pour le diamant par rapport à d'autres superabrasifs comme le nitrure de bore cubique (CBN). La dureté exceptionnelle du diamant (niveau 10 sur l'échelle de Mohs) lui permet de découper ou de façonner pratiquement tous les matériaux avec une grande précision. De plus, les progrès technologiques dans la production de diamant synthétique ont permis de réduire les coûts, rendant ainsi les abrasifs diamantés plus accessibles à divers secteurs industriels. Enfin, les outils diamantés offrent une durabilité et une efficacité exceptionnelles, ce qui prolonge leur durée de vie et réduit les coûts d'exploitation. Cette combinaison de performances inégalées et de rentabilité garantit que le diamant demeure le choix privilégié sur le marché des superabrasifs.

Par secteur d'activité

L'industrie électrique et électronique domine actuellement le marché des superabrasifs, portée par les progrès technologiques rapides et la forte demande de précision dans la fabrication. En 2023, ce segment détenait plus de 26,1 % de parts de marché, grâce à une production mondiale de semi-conducteurs record, dépassant le billion d'unités, ce qui a rendu nécessaire l'utilisation de superabrasifs pour le découpage des plaquettes et la fabrication des puces. Par ailleurs, la miniaturisation croissante de l'électronique a accru le besoin d'outils abrasifs plus fins et plus précis. L'industrie bénéficie également d'une chaîne d'approvisionnement robuste, avec plus de 2 000 fabricants dans le monde spécialisés dans les outils superabrasifs pour l'électronique, garantissant innovation et disponibilité constantes.

Un facteur important contribuant à la domination de l'industrie électronique est l'essor de l'électronique grand public, notamment des smartphones et des tablettes. Plus de 1,4 milliard de smartphones ont été livrés dans le monde en 2023, chacun nécessitant des composants complexes dont la fabrication requiert des matériaux superabrasifs. Par ailleurs, le déploiement mondial des réseaux 5G a stimulé les investissements dans les infrastructures et les appareils, avec plus de 200 millions d'appareils 5G livrés rien que cette année, augmentant ainsi la demande d'outils de précision dans le secteur de l'électronique. De plus, la transition vers des technologies plus vertes, comme les véhicules électriques et les solutions d'énergies renouvelables, renforce le besoin en composants électroniques de pointe, ce qui, à son tour, dynamise le marché des superabrasifs. Enfin, l'engagement du secteur de l'électronique en faveur de l'innovation et de l'assurance qualité joue un rôle crucial. L'industrie investit massivement dans la R&D, les entreprises leaders consacrant jusqu'à 20 milliards de dollars par an au développement des appareils de nouvelle génération. Cet investissement alimente la demande en superabrasifs, les fabricants cherchant à produire des produits performants et fiables. Par ailleurs, l'accent mis par l'industrie sur le développement durable et l'efficacité favorise l'utilisation de superabrasifs résistants et précis, qui optimisent les processus de fabrication et réduisent les déchets. Ainsi, le leadership de l'industrie électronique sur le marché des superabrasifs s'explique par sa croissance dynamique, ses exigences technologiques et ses investissements stratégiques.

Sur demande

La position dominante du secteur des groupes motopropulseurs sur le marché des superabrasifs s'explique par le rôle crucial de ces matériaux dans la fabrication de composants de haute précision nécessaires aux moteurs et transmissions modernes. En 2023, ce secteur représentait plus de 30,1 % du marché. Les superabrasifs, tels que les diamants industriels et le nitrure de bore cubique (CBN), sont indispensables aux opérations de rectification et de finition exigeant une dureté et une stabilité thermique exceptionnelles. En 2023, l'industrie automobile a produit plus de 85 millions de véhicules dans le monde, dont une part importante est équipée de groupes motopropulseurs complexes nécessitant un usinage de précision. L'essor de la production de véhicules électriques, qui devrait atteindre 14 millions d'unités d'ici fin 2023, accentue encore le besoin en superabrasifs dans la fabrication des composants de groupes motopropulseurs.

L'un des principaux facteurs rendant les superabrasifs indispensables dans les applications de transmission est le niveau de tolérance extrêmement strict et les exigences de finition de surface des pièces de moteur telles que les vilebrequins, les arbres à cames et les arbres d'engrenage. Par exemple, la production de moteurs haute performance exige des finitions de surface aussi fines que 0,2 micromètre, atteignables uniquement grâce à l'utilisation d'outils superabrasifs. De plus, l'adoption croissante des aciers à haute résistance (AHSS) dans les composants de transmission, représentant plus de 70 millions de tonnes utilisées en 2023, impose le recours aux superabrasifs en raison de leur capacité à usiner efficacement les matériaux durs sans usure significative des outils. Les progrès technologiques ont également dynamisé le marché des superabrasifs dans le secteur de la transmission. L'intégration de l'Industrie 4.0 et de l'automatisation dans les sites de production a conduit à une utilisation accrue de rectifieuses de haute précision équipées de meules superabrasives. D'ici 2023, plus de 60 % des constructeurs automobiles auront intégré une forme d'automatisation à leurs chaînes de production. Par ailleurs, les réglementations gouvernementales sur les normes d'émissions ont incité les constructeurs à produire des moteurs plus performants, augmentant ainsi la demande en superabrasifs pour atteindre la précision et la finition requises. L'effet cumulatif de ces facteurs consolide la position dominante du segment des groupes motopropulseurs sur le marché, représentant une part importante de la valeur du secteur, qui a dépassé les 5 milliards de dollars en 2023.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique représente le plus grand marché des superabrasifs, avec 45 % des revenus, principalement grâce à son industrialisation rapide et à ses secteurs manufacturiers en plein essor. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud contribuent largement à cette position dominante. Le rôle de la Chine est particulièrement important : en tant que l'un des plus grands centres de production mondiaux, elle connaît une forte demande en superabrasifs dans des secteurs tels que l'automobile, l'aérospatiale, l'électronique et la construction. Les investissements considérables du pays dans les infrastructures ont permis la création de plus de 200 grandes usines de fabrication de superabrasifs. Le marché d'exportation des superabrasifs chinois est évalué à près de 4 milliards de dollars américains, avec plus de 500 000 tonnes d'abrasifs exportées chaque année. Les économies émergentes comme l'Inde et le Vietnam contribuent également à la domination de l'Asie-Pacifique ; l'Inde, à elle seule, a vu la création de 150 nouvelles usines de fabrication au cours des cinq dernières années. Grâce à une croissance économique continue et aux progrès technologiques, le marché Asie-Pacifique est bien positionné pour une croissance soutenue, avec une capacité de production prévue de 2 millions de tonnes de superabrasifs d'ici fin 2025.

L'Amérique du Nord occupe la deuxième place du marché des superabrasifs, grâce à son secteur industriel de pointe et à son esprit d'innovation technologique. Les États-Unis et le Canada possèdent des industries automobiles, aérospatiales et électroniques bien établies, qui requièrent des superabrasifs de haute qualité pour leurs procédés de fabrication de précision. La région a vu la création de 120 centres de recherche de pointe spécialisés dans les technologies des superabrasifs. Par ailleurs, les États-Unis exportent pour 1,2 milliard de dollars de superabrasifs, contribuant ainsi de manière significative à leur part de marché. L'accent mis par la région sur des pratiques de fabrication durables et écoénergétiques favorise l'adoption des superabrasifs, qui améliorent la productivité et la qualité des produits. Ce solide tissu industriel explique la part importante de l'Amérique du Nord sur le marché mondial des superabrasifs, et les projections indiquent une croissance soutenue dans les années à venir.

Principales entreprises du marché mondial des superabrasifs

- 3M

- Action SuperAbrasive

- Asahi Diamond Industrial Co. Ltd

- Carborundum Universal Ltd

- Diametal AG

- Element Six (Royaume-Uni) Limited

- Finzler, Schrock & Kimmel GmbH

- Henan Huanghe Whirlwind Co., Ltd.

- Husqvarna AB

- Matériaux et technologies Hyperion

- ILJIN DIAMOND CO., LTD

- Noritake

- Saint-Gobain SA.

- SHOWA DENKO KK.

- Super Abrasifs Inc.

- Zhengzhou ZZDM Superabrasives Co., Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par produit :

- Nitrure de bore cubique (CBN)

- CBN vitrifié

- CBN électroplaqué

- Liant résine CBN

- Métal CBN

- Diamant

- Diamant vitrifié

- Diamant électroplaqué

- Diamant à liaison résine

- Diamant métallique

Sur demande :

- Groupe motopropulseur

- Palier

- Engrenage

- Affûtage d'outils

- Turbine

- Autres applications

Par secteur d'activité :

- Construction

- Énergie (Pétrole et gaz, Mines)

- Automobile

- Électricité et électronique

- Dispositifs médicaux

- Aérospatial

- Fabrication métallique

- Autres

Par région :

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- ROYAUME-UNI

- Allemagne

- France

- Espagne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie et Nouvelle-Zélande

- Corée

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 7 milliards de dollars US |

| Revenus prévus en 2032 | 11 milliards de dollars US |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 6.5% |

| Segments couverts | Par produit, par application, par secteur d'activité, par région |

| Entreprises clés | 3M, Action SuperAbrasive, Asahi Diamond Industrial Co. Ltd, Carborundum Universal Ltd, Diametal AG, Element Six (UK) Limited, Finzler, Schrock & Kimmel GmbH, Henan Huanghe Whirlwind Co., Ltd., Husqvarna AB, Hyperion Materials & Technologies, ILJIN DIAMOND CO., LTD, Noritake, Saint-Gobain SA, SHOWA DENKO KK, Super Abrasives Inc., Zhengzhou ZZDM Superabrasives Co., Ltd., Autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |