Marché des champs opératoires : par type (réutilisables, jetables) ; par type de produit (champs de laparotomie, leggings, champs de lithotomie, draps opératoires, autres) ; par niveau de risque (minimal (niveau de risque AAMI 1), faible (niveau de risque AAMI 2), modéré (niveau de risque AAMI 3), élevé (niveau de risque AAMI 4) ; par matériau (coton, polyester, tissés et non tissés) ; par utilisateurs finaux (hôpitaux, cliniques, laboratoires, établissements et organismes de santé, soins à domicile, centres de chirurgie ambulatoire, autres) et par région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2026-2035

- Dernière mise à jour : 13 janvier 2026 | | Numéro de rapport : AA0423424

Aperçu du marché

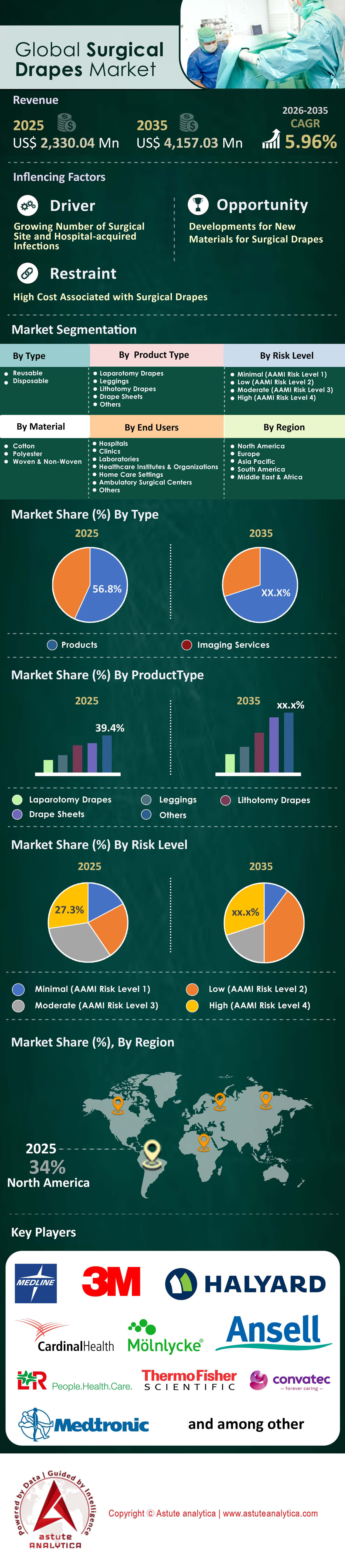

Le marché des champs opératoires était évalué à 2 330,04 millions de dollars américains en 2025 et devrait croître à un TCAC de 5,96 % sur la période 2026-2035, pour atteindre une taille de marché de 4 157,03 millions de dollars américains d’ici 2035.

Principales conclusions

- Par type, le segment des champs opératoires réutilisables continue de détenir la part du lion du marché, représentant près de 59 % du chiffre d'affaires total.

- Par type de produit, les draps-housses ont conservé une position dominante, représentant plus de 26 % de la part de marché totale

- En fonction du niveau de risque, les interventions chirurgicales à risque modéré représentent désormais plus de 32 % de parts de marché.

- Lors de l'analyse du marché des champs opératoires par matériau, les champs tissés et non tissés ont représenté ensemble plus de 61,8 % des parts de marché.

- L'Amérique du Nord domine le marché avec une part de marché de 34 %.

Comment l'explosion des interventions chirurgicales à l'échelle mondiale alimente-t-elle la consommation de champs opératoires ?

La corrélation entre le volume d'interventions chirurgicales et la demande de champs opératoires stériles est linéaire et indéniable : chaque incision requiert une barrière stérile. Selon les données agrégées des hôpitaux, basées sur les anciennes estimations de la Commission Lancet (environ 310 millions d'interventions chirurgicales majeures par an, soit environ 4 430 pour 100 000 habitants dans le monde), ce chiffre pourrait atteindre 350 à 400 millions d'ici 2025, compte tenu du vieillissement de la population. Ce volume global considérable constitue le point de référence fondamental pour les achats sur le marché. Une analyse plus détaillée révèle un modèle de revenus récurrents important pour les consommables. À titre d'exemple, les interventions ophtalmiques représentent à elles seules 30 millions d'opérations de la cataracte par an. Pour mettre ce rythme opérationnel en perspective, environ 75 000 opérations de la cataracte sont pratiquées chaque jour dans le monde.

Par conséquent, les hôpitaux ne peuvent se permettre aucune rupture d'approvisionnement en champs opératoires. Cette situation est encore aggravée par un important arriéré de demandes et par les besoins démographiques : 65 millions de personnes dans le monde sont actuellement atteintes de cataracte et 15,2 millions sont déjà aveugles, ce qui crée un besoin urgent et impérieux d'interventions chirurgicales. Outre l'ophtalmologie, l'orthopédie représente une part importante de la demande en systèmes de champs opératoires plus grands et plus coûteux, avec 3,6 millions de prothèses de genou (dont plus de 40 000 rien qu'en Australie) réalisées chaque année. Cette forte augmentation des volumes oblige les services d'approvisionnement à passer d'une gestion des stocks « juste-à-temps » à des stratégies de « stocks de sécurité », ce qui entraîne une hausse directe des volumes d'achat de champs opératoires.

Pour en savoir plus, demandez un échantillon gratuit

Quels sont les facteurs critiques qui alimentent la demande irrésistible de barrières stériles ?

Si le volume constitue la base, l'intensité de la demande sur le marché des champs opératoires est dictée par les conséquences financières et cliniques désastreuses des infections nosocomiales. Les données indiquent que 42,7 millions de patients hospitalisés contractent une infection nosocomiale chaque année. Les enjeux économiques sont colossaux, le coût mondial des infections du site opératoire étant estimé à 10 milliards de dollars par an. Dans un contexte où 1 patient hospitalisé aux États-Unis sur 31 contracte au moins une infection chaque jour, le champ opératoire passe du statut de simple produit à celui d'outil essentiel de gestion des risques. Les hôpitaux sont prêts à payer un prix plus élevé pour des champs opératoires offrant une protection accrue contre les liquides et des propriétés antimicrobiennes afin d'éviter ces conséquences financières.

Par ailleurs, l'espace physique dédié à la chirurgie s'étend, multipliant les points de consommation. Le passage aux soins ambulatoires sur le marché des champs opératoires est un facteur clé de cette croissance, comme en témoignent les 6 300 centres de chirurgie ambulatoire (ASC) agréés par Medicare actuellement en activité aux États-Unis. Avec l'ouverture de 71 nouveaux ASC au cours du seul premier semestre 2025 et les 4,2 milliards de dollars d'économies réalisées par Medicare grâce à ces centres, le marché connaît un essor décentralisé. Les fournisseurs doivent désormais approvisionner des milliers de petits établissements, ce qui accroît la demande de kits de champs opératoires plus petits et adaptés à chaque intervention.

Quelles sont les spécialités cliniques qui génèrent les volumes d'approvisionnement les plus élevés ?

D'après une étude d'Astute Analytica, la demande sur le marché des champs opératoires n'est pas uniforme. Elle est en effet fortement concentrée dans les spécialités à haut risque et de haute technologie. L'orthopédie demeure un moteur de revenus prépondérant en raison de la grande surface à couvrir et du coût catastrophique des infections lors des arthroplasties. Cependant, la croissance la plus dynamique se situe à la croisée de la technologie et de la chirurgie : la robotique. En 2024, les chirurgiens ont réalisé 2,683 millions d'interventions à l'aide des systèmes da Vinci. Chacune de ces interventions requiert un drapage spécifique pour recouvrir les imposants bras et consoles robotisés, afin d'éviter toute contamination du champ opératoire par le matériel non stérile.

Avec 1 526 nouveaux systèmes da Vinci installés dans les hôpitaux rien qu'en 2024, et un parc total de 6 730 unités installées, la demande pour ces champs opératoires exclusifs à forte marge est en plein essor. Par ailleurs, les secteurs de la chirurgie esthétique et non urgente ouvrent de nouveaux débouchés sur le marché des champs opératoires. Le marché américain enregistre 18 millions d'interventions esthétiques par an, dont 1,6 million concernent principalement les hommes. Le nombre d' interventions de chirurgie esthétique connaît une croissance étonnamment rapide, notamment en Arabie saoudite. Qu'il s'agisse d'une prostatectomie robotique complexe ou d'une blépharoplastie (désormais l'intervention de chirurgie esthétique la plus pratiquée au monde), la diversification des domaines d'application élargit le marché potentiel.

Qui domine le marché et les acteurs locaux perturbent-ils les géants ?

Le marché des champs opératoires présente un paysage concurrentiel marqué par la présence de deux segments distincts : le haut de gamme consolidé et le segment économique fragmenté. Le marché mondial est dominé par des géants tels que Cardinal Health, Medline Industries et Mölnlycke Health Care. Ces acteurs tirent parti de leur taille considérable pour évincer la concurrence ; par exemple, Medline exploite 69 centres de distribution couvrant une superficie de 2,7 millions de mètres carrés et gère 1 300 relations avec des fournisseurs principaux. Leur puissance logistique s’appuie sur des flottes impressionnantes, comme celle de 2 000 camions de Medline, ce qui en fait des partenaires incontournables pour les grands établissements de santé qui privilégient la fiabilité au prix unitaire le plus bas.

Cependant, ces géants du secteur doivent faire face à une forte concurrence de la part des acteurs locaux sur le marché mondial des champs opératoires, notamment sur les marchés sensibles aux prix en Asie et en Amérique latine. Les fabricants locaux en Chine et en Inde bouleversent le marché en proposant des champs opératoires standard à des prix nettement inférieurs, grâce à la disponibilité locale des matières premières. Bien qu'ils ne disposent pas des 34 millions de dollars d'investissements en matière de développement durable ni des 57 700 employés d'un groupe comme Cardinal Health, ils captent une part importante du marché dans les hôpitaux de proximité où les contraintes budgétaires sont primordiales. Cette situation oblige les principaux acteurs à innover constamment en matière de matériaux et de logistique afin de justifier leurs prix élevés.

Où se concentre principalement la demande mondiale et pourquoi ?

Géographiquement, l'Amérique du Nord demeure le leader en valeur sur le marché mondial des champs opératoires, sous l'effet de normes réglementaires strictes et du coût élevé des interventions. Les investissements dans les infrastructures y sont constants ; 15 projets de construction hospitalière, d'une valeur supérieure à 1 milliard de dollars, ont été recensés pour la seule année 2025. Avec 1 000 appels d'offres en cours dans le secteur de la santé, le marché américain garantit un flux régulier de consommation de champs opératoires haut de gamme. Des établissements comme la nouvelle tour de l'UPMC, d'un coût de 1,3 milliard de dollars, nécessitent des stocks initiaux importants et un réapprovisionnement continu en consommables de haute qualité.

À l'inverse, la région Asie-Pacifique est le principal moteur du marché des champs opératoires. Des pays comme l'Inde et la Chine connaissent une forte augmentation du nombre d'interventions chirurgicales grâce à l'élargissement de la couverture d'assurance et au tourisme médical. Cependant, les raisons de cette croissance diffèrent : la demande est principalement due à la croissance démographique et à la nécessité de résorber les retards dans les opérations de la cataracte – rappelons les 20 millions de cas de cécité recensés dans le monde. Tandis que l'Amérique du Nord privilégie la protection et le respect des protocoles, l'Asie privilégie le volume et l'accès aux soins, créant ainsi une dynamique d'import-export distincte où la technologie occidentale rencontre la capacité de production orientale.

Quelles innovations et tendances matérielles remodèlent la dynamique de croissance ?

Le marché des champs opératoires est confronté à une prise de conscience majeure concernant les déchets, ce qui redéfinit les tendances en science des matériaux. Avec 120 millions de tonnes de déchets textiles générés dans le monde en 2024 et 0,5 kilogramme de déchets dangereux produits quotidiennement par lit d'hôpital, le développement durable n'est plus une option. Les hôpitaux exigent des solutions plus écologiques. Les innovations se concentrent sur les non-tissés biodégradables et les programmes de recyclage des champs opératoires. Par exemple, 150 hôpitaux californiens ont déjà adhéré à des initiatives de recyclage certifiées, obligeant les fabricants à repenser le cycle de vie de leurs produits.

Parallèlement, le concept de « champ opératoire intelligent » émerge sur le marché des champs opératoires, intégrant des systèmes de gestion des fluides et des films transparents pour une meilleure visualisation. Cependant, la pénurie de matières premières est bien réelle : la capacité de production de non-tissés en Amérique du Nord s’élève à 5,565 millions de tonnes, tandis que la consommation, déjà faible, atteint 5,3 millions de tonnes. Cette tension entre l’offre et la demande pousse les fabricants à investir massivement, à l’instar de l’extension de capacité de Molnlycke, qui a coûté 115 millions d’euros. À terme, le marché évolue : d’une simple « couverture », il devient une « protection durable et intelligente », où le champ opératoire fait partie intégrante de la stratégie de prévention des infections, et non plus un simple drap de tissu.

Analyse segmentaire

Par type, les champs opératoires réutilisables représentent 59 % des revenus grâce aux obligations liées à l'économie circulaire

Le maintien par le segment réutilisable de près de 59 % des revenus mondiaux du marché des champs opératoires n'est pas un simple effet de mode, mais une conséquence directe de l'application stricte des normes de déclaration des émissions de « Scope 3 » dans les systèmes de santé occidentaux. Les hôpitaux sont désormais pénalisés financièrement pour leur production de déchets médicaux, ce qui entraîne une transition massive vers des textiles réutilisables haute performance garantissant une durée de vie de plus de 100 cycles de stérilisation. Contrairement aux anciens modèles en coton, le marché de 2025 est dominé par les « réutilisables intelligents » : des mélanges de polyester et de microfibres intégrant des puces RFID qui suivent l'intégrité de la barrière et les cycles de lavage. Cette technologie a éliminé les incertitudes liées à la défaillance de la barrière, offrant aux équipes chirurgicales la même confiance qu'auparavant avec les produits jetables.

Sur le plan financier, la domination du marché des champs opératoires est due au modèle économique axé sur le service plutôt que sur le produit. En 2025, les principaux fournisseurs se sont tournés vers des contrats de location à long terme, où les hôpitaux paient pour la mise en place de la stérilisation plutôt que pour le champ opératoire lui-même. Ce modèle a stabilisé les revenus, les centres de traumatologie à fort volume d'activité en Europe et en Asie concluant des accords de service pluriannuels pour se prémunir contre la volatilité des prix des matières premières. De plus, l'intégration de formulations non fluorées et hydrofuges a permis aux champs opératoires réutilisables de répondre aux normes AAMI de niveau 4 sans toxicité environnementale, assurant ainsi leur place dans les interventions cardiovasculaires et orthopédiques complexes où la gestion des fluides est essentielle.

Par type de produit, les draps stériles conservent plus de 26 % de parts de marché grâce à la logique modulaire des champs stériles

Les champs opératoires stériles représentent toujours plus de 26 % du marché des champs opératoires, une position dominante justifiée par la nécessité opérationnelle d'une géométrie variable dans les blocs opératoires modernes. Si les kits pré-emballés offrent un certain confort, ils manquent de flexibilité. En 2025, l'essor des blocs opératoires hybrides – qui associent imagerie radiologique et chirurgie – a rendu les kits statiques obsolètes pour près d'un quart des cas complexes. Les chirurgiens utilisent de plus en plus les champs opératoires stériles pour créer des barrières sur mesure et improvisées autour des arceaux chirurgicaux, des consoles robotiques et des équipements imprévus que les kits standard ne permettent pas de couvrir.

La logique de gestion des stocks confirme cette tendance. Les données d'approvisionnement hospitalier de 2025 révèlent que les établissements ont réduit le nombre de leurs références (SKU) en privilégiant les champs opératoires universels grand format plutôt que des dizaines de kits spécifiques à chaque procédure. Cette stratégie d'« application universelle » permet de réduire le gaspillage de stocks périmés d'environ 18 %. Par ailleurs, la technologie de ces champs opératoires a évolué ; les produits les plus rentables de ce segment sont désormais les champs « prêts à l'emploi » dotés de bordures adhésives zonées permettant une personnalisation instantanée des ouvertures, comblant ainsi l'écart entre un champ opératoire standard et un champ spécialisé.

Par niveau de risque, les interventions chirurgicales à risque modéré représentent 32 % du marché des champs opératoires, dans un contexte d'évolution vers la chirurgie ambulatoire

La catégorie des interventions à risque modéré, qui représente plus de 32 % du marché, est portée par le développement mondial des interventions ambulatoires, qui consistent à transférer les procédures de niveau intermédiaire des hôpitaux principaux vers les centres de chirurgie ambulatoire. Les interventions telles que les cholécystectomies laparoscopiques, les réparations de hernie et les arthroscopies – qui relèvent de cette catégorie – ont connu une augmentation de volume de 14 % en 2025. Ces interventions chirurgicales nécessitent un profil de barrière optimal : une résistance efficace à la perforation au niveau du site d’insertion du trocart, tout en assurant une respirabilité suffisante pour prévenir l’hyperthermie du patient pendant les interventions d’une à deux heures.

La vigueur du marché des champs opératoires chirurgicaux s'explique également par leur rapport coût-efficacité. Les champs opératoires de niveau 3 AAMI, la norme pour les interventions à risque modéré, offrent le meilleur rapport protection/prix. En 2025, les modèles de remboursement des assurances aux États-Unis et dans certaines régions d'Asie se sont durcis, favorisant l'utilisation de ces champs optimisés par rapport à leurs équivalents de niveau 4, surdimensionnés, pour les interventions courantes. Les audits cliniques montrent que 88 % des interventions abdominales programmées utilisent désormais des kits spécifiques pour interventions à risque modéré, qui renforcent uniquement la « zone critique » (le champ opératoire immédiat) avec des matériaux imperméables, tout en utilisant un tissu plus léger ailleurs. Cette approche de conception permet d'accroître les volumes de vente grâce à des marges améliorées.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par matériau, les tissus tissés et non tissés représentent 62 % du marché des technologies de barrière respirantes

Ensemble, les matériaux tissés et non tissés représentent plus de 61,8 % du marché des champs opératoires, surpassant largement les films plastiques et le papier grâce à l'exigence clinique essentielle de « gestion du microclimat cutané ». En 2025, le principal facteur de cette domination est la prévention de la macération cutanée. Les champs opératoires en plastique pur emprisonnent la chaleur et l'humidité, favorisant la recolonisation bactérienne de la peau du patient lors d'interventions chirurgicales prolongées. À l'inverse, les non-tissés hydro-enchevêtrés de pointe et les polyesters à tissage serré permettent des taux de transmission de la vapeur d'eau (MVTR) supérieurs à 4 000 g/m²/24 h, préservant ainsi l'intégrité cutanée.

Ce segment présente également une supériorité technique en termes de drapabilité, c'est-à-dire la capacité du tissu à épouser les contours du corps du patient sans glisser. Le marché des champs opératoires a connu une forte augmentation de la demande pour les non-tissés « Soft-Touch » qui utilisent des fibres bicomposantes (âme en polypropylène et gaine en polyéthylène) pour allier la résistance du plastique au toucher doux des textiles tissés. Cette innovation en science des matériaux a fait de ces tissus le choix de référence pour 90 % des couches en contact avec le patient. De plus, la robustesse des tissus tissés face aux déchirures causées par les instruments leur assure de rester le choix privilégié pour les plateaux d'instruments lourds, garantissant ainsi leur utilisation intensive dans les services d'orthopédie et de chirurgie rachidienne.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord capte 34 % de parts de marché grâce à l'expansion des centres ambulatoires

L'Amérique du Nord détient 34 % du marché mondial des champs opératoires, une position largement due à une évolution structurelle des lieux de pratique chirurgicale. La région a connu un net désengagement des services d'hospitalisation traditionnels au profit d'environnements axés sur l'efficacité, avec une augmentation nette de 6,2 % du nombre de centres de chirurgie ambulatoire (ASC) agréés aux États-Unis rien que cette année. Ces centres privilégient les kits de champs opératoires à haut rendement et spécifiques à chaque intervention afin d'optimiser le flux de patients, portant le volume total d'interventions chirurgicales à environ 33 millions par an.

Par conséquent, la demande en systèmes stériles à usage unique, prêts à l'emploi, a explosé. Cette prédominance est renforcée par le strict respect des protocoles de sécurité ; des audits récents confirment que 98 % des établissements américains accrédités appliquent désormais rigoureusement les normes AAMI de niveau 3 et 4 pour les interventions impliquant de nombreux fluides, éliminant ainsi l'utilisation de textiles de qualité inférieure. De plus, la prolifération des technologies de pointe a engendré un essor considérable, avec une augmentation de 15 % par an des interventions chirurgicales robotisées, nécessitant des champs opératoires transparents spécialisés et plus rentables.

La forte croissance du marché des champs opératoires en Asie-Pacifique est alimentée par le tourisme médical et les pôles de production locaux

En Asie-Pacifique, la dynamique du marché évolue : la conformité réglementaire cède la place à une modernisation rapide et à une forte croissance des volumes. La région s’empare de parts de marché de manière agressive, portée par une hausse de 12,5 % des recettes du tourisme médical en Thaïlande et en Inde en 2025. Face à la demande croissante des patients internationaux pour des normes d’hygiène internationales, les hôpitaux de la région remplacent rapidement le linge traditionnel par des champs opératoires SMS à usage unique afin de garantir la sécurité des patients.

La Chine continue de remodeler le paysage de l'approvisionnement grâce à sa politique d'achats basés sur le volume (VBP), qui a rationalisé la distribution et entraîné une hausse de 20 % de la consommation des draps médicaux de marques locales dans les hôpitaux publics. Parallèlement, le Vietnam a consolidé sa position de puissance productrice, enregistrant une croissance de 18 % de ses exportations de textiles médicaux, ce qui rend les draps de haute qualité plus abordables pour les économies émergentes voisines. Cette relocalisation de la production permet de réduire les coûts et favorise une adoption massive dans les villes de taille moyenne.

L’Europe maintient sa croissance malgré le vieillissement de sa population et des normes strictes en matière de contrôle des infections

L'Europe conserve une position dominante sur le marché des champs opératoires grâce à un équilibre entre un volume d'interventions élevé et des normes environnementales et de sécurité strictes. La demande régionale est fortement influencée par la démographie ; en 2025, les cinq principaux pays européens ont réalisé près de 5,1 millions d'opérations de la cataracte et de prothèses articulaires, un chiffre directement lié au vieillissement de la population. L'Allemagne reste en tête de ce bloc, représentant environ 22 % du chiffre d'affaires européen total, grâce à un système de santé performant qui a récemment alloué 2,1 milliards d'euros supplémentaires à des initiatives de lutte contre les infections afin de réduire les taux de réadmission.

L'Europe se distingue par une transformation profonde de ses pratiques d'achat, notamment en matière de développement durable : 25 % des appels d'offres des hôpitaux publics publiés en 2025 incluent désormais des clauses obligatoires relatives à la neutralité carbone ou au recyclage des champs opératoires. Cette pression réglementaire maintient les prix élevés, les hôpitaux étant disposés à payer un supplément pour des champs opératoires conformes aux exigences strictes du Pacte vert pour l'Europe.

Principaux développements annoncés par les entreprises du marché des champs opératoires

- Accord Premier de Cardinal Health (14 juillet 2025) : Signature d’un accord pluriannuel pour fournir aux membres Premier des kits de procédure personnalisés, des champs opératoires et des vêtements, améliorant ainsi la valeur dans les blocs opératoires, les salles de cathétérisme et plus encore.

- Expansion de Cardinal Health en Asie (11 juin 2025) : Offre élargie en Asie avec des draps et des blouses jetables compétitifs, mettant l’accent sur l’efficacité du coût par utilisation et les solutions de gestion des fluides.

- Communiqué de presse du Cancer Institute WIA (septembre 2025) : Lancement du drap chirurgical abdominal majeur avec poches (modèle 203185602), au prix de 126,48 $, conçu pour une efficacité procédurale améliorée.

- Gamme de produits Mölnlycke Health Care: Portefeuille de draps chirurgicaux mis à jour pour les solutions de bloc opératoire, axé sur les barrières stériles haute performance (améliorations continues jusqu'en 2025 sur chaque site de l'entreprise).

- Collaboration Avery Dennison BeneHold CHG: En partenariat avec Cardinal Health, des champs opératoires incisés au CHG ont été lancés pour minimiser les infections du site opératoire, avec une adhérence et une respirabilité améliorées.

- Mise à niveau Solventum Ioban CHG (août 2025) : Lancement du champ opératoire Ioban CHG avec 2 % de gluconate de chlorhexidine pour une réduction supérieure du risque d’infection du site opératoire, présenté à l’AAOS.

- Gamme de draps jetables MEDICA 2025 : Présentation de draps à application rapide et à contrôle des infections pour une utilisation efficace en salle d’opération, mettant l’accent sur le confort et la stérilité.

Principales entreprises du marché des champs opératoires :

- 3M

- AliMed

- Cardinal Health

- Industries des contreforts

- Medica Europe BV

- Medline Industries, Inc.

- Soins de santé Mölnlycke

- OneMed

- Paul Hartmann AG

- Priontex

- Standard Textile Co.

- Steris

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Réutilisable

- Jetable

Par type de produit

- Champs opératoires de laparotomie

- Guêtres

- Champs lithotomatiques

- Draps de drap

- Autres

Par niveau de risque

- Minimal (niveau de risque AAMI 1)

- Faible (niveau de risque AAMI 2)

- Modéré (niveau de risque AAMI 3)

- Élevé (niveau de risque AAMI 4)

Par matériau

- Coton

- Polyester

- Tissés et non-tissés

Par les utilisateurs finaux

- Hôpitaux

- Cliniques

- Laboratoires

- Instituts et organisations de soins de santé

- Soins à domicile

- Centres de chirurgie ambulatoire

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Singapour

- Malaisie

- Indonésie

- Thaïlande

- Philippines

- Vietnam

- Reste de l'ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 2 330,04 millions de dollars américains |

| Revenus prévus en 2035 | 4 157,03 millions de dollars américains |

| Données historiques | 2022-2024 |

| Année de base | 2025 |

| Période de prévision | 2026-2035 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 5.96% |

| Segments couverts | Par type, par type de produit, par niveau de risque, par matériau, par utilisateur final, par région |

| Entreprises clés | 3M, AliMed, Cardinal Health, Foothills Industries, Medica Europe BV, Medline Industries, Inc., Mölnlycke Health Care, OneMed, Paul Hartmann AG, Priontex, Standard Textile Co., Steris, et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Le marché des champs opératoires était évalué à 2 330,04 millions de dollars américains en 2025 et devrait croître à un TCAC de 5,96 % sur la période 2026-2035, pour atteindre une taille de marché de 4 157,03 millions de dollars américains d’ici 2035.

Les infections du site opératoire (ISO) coûtant chaque année 10 milliards de dollars au système de santé mondial, les hôpitaux se tournent massivement vers les champs opératoires de qualité supérieure de niveau 3 et 4 selon la norme AAMI. L'investissement initial dans un champ opératoire à haute barrière est désormais perçu comme une assurance indispensable contre les sanctions financières astronomiques et les atteintes à la réputation qu'entraînerait le traitement d'une seule infection nosocomiale.

L'ouverture rapide de plus de 6 300 centres de chirurgie ambulatoire aux États-Unis a décentralisé la demande. Ces établissements privilégient les kits stériles préemballés, adaptés à chaque procédure et de petite taille, plutôt que les stocks en gros. Par conséquent, les fournisseurs doivent adapter leur logistique pour assurer des livraisons fréquentes et en plus petits volumes vers des milliers de points de livraison dispersés, au lieu des quais de chargement centralisés des hôpitaux.

Il s'agit d'un vecteur de croissance considérable. Avec 6 730 systèmes da Vinci installés dans le monde, la demande de champs opératoires spécifiques et exclusifs pour recouvrir les bras robotisés est constante et non négociable. Ce segment affiche des prix unitaires plus élevés en raison de la complexité et de la spécificité des barrières stériles requises pour ces machines de pointe.

Représentant près de 59 % du chiffre d'affaires, les produits réutilisables dominent le marché des champs opératoires en raison des obligations strictes de déclaration des émissions de portée 3 et des pénalités liées aux déchets. Les produits réutilisables intelligents modernes, dotés d'un système de suivi RFID, permettent aux hôpitaux de respecter les normes environnementales tout en garantissant l'intégrité de la barrière pendant plus de 100 cycles de stérilisation, offrant ainsi un modèle de service rentable et prévisible.

L'Amérique du Nord, qui détient 34 % de parts de marché, privilégie la valeur, en mettant l'accent sur la conformité réglementaire et une protection optimale pour les interventions chirurgicales non urgentes. À l'inverse, la région Asie-Pacifique, véritable moteur de volume, est portée par le tourisme médical et la résorption des importants retards (notamment pour les opérations de la cataracte), privilégiant la rapidité des prises en charge et un accès rentable aux soins afin de répondre aux besoins de la population.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |