Marché des appareils d'échographie : par technologie (échographie diagnostique, échographie thérapeutique) ; type d'affichage (appareils d'échographie couleur et appareils d'échographie noir et blanc) ; portabilité (appareils d'échographie sur chariot, appareils d'échographie compacts/portables et appareils d'échographie au chevet du patient) ; application (radiologie/imagerie générale, cardiologie, gynécologie, imagerie vasculaire, urologie, autres) ; utilisateurs finaux (hôpitaux, centres chirurgicaux, centres de diagnostic, centres de chirurgie ambulatoire, maternités, autres) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 17 octobre 2025 | | Numéro de rapport : AA0823590

Scénario de marché

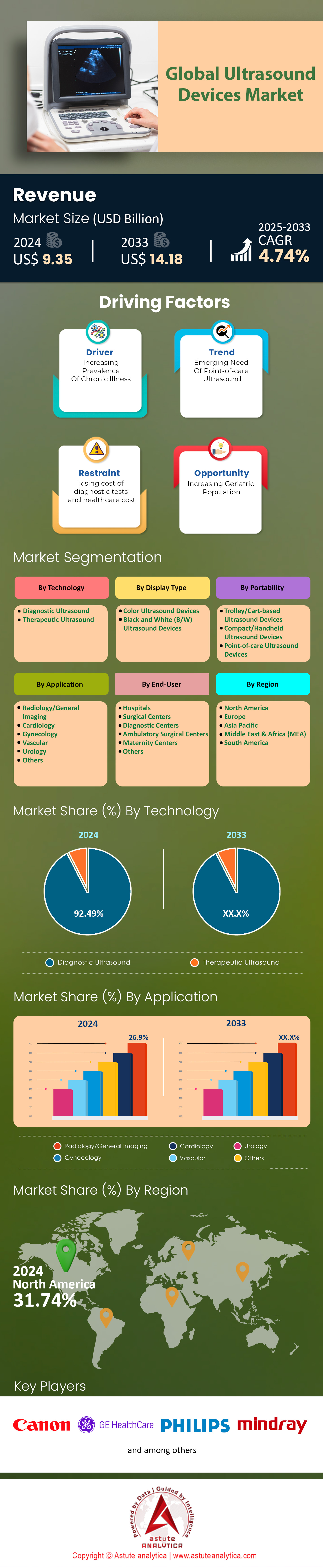

Le marché des appareils à ultrasons était évalué à 9,35 milliards de dollars américains en 2024 et devrait atteindre 14,18 milliards de dollars américains d'ici 2033, avec un TCAC de 4,74 % au cours de la période de prévision 2025-2033.

Le marché des appareils d'échographie a évolué, passant de l'obstétrique traditionnelle à l'imagerie multidisciplinaire, grâce à l'intégration de l'IA et à la portabilité. Plus de 35 % des nouveaux systèmes intègrent désormais l'IA pour le diagnostic automatisé, comme le VOLUSON™ SWIFT de GE HealthCare, qui réduit de 30 % la durée des examens fœtaux grâce à la reconnaissance automatique des plans de coupe. Les appareils portables, qui représentent 24 % des ventes, dominent les services d'urgence et de soins primaires : l'iQ3 de Butterfly Network permet l'analyse de données dans le cloud pour une évaluation rapide des traumatismes aux urgences, tandis que la télééchographie est utilisée dans 71 % des hôpitaux américains pour les consultations en cas d'AVC en milieu rural. Au-delà de la grossesse, les applications en cardiologie sont en plein essor : l'échographie remplace les méthodes invasives dans 45 % des cas d'insuffisance cardiaque en Europe, notamment grâce à l'EPIQ CVx de Philips pour la cartographie valvulaire 4D en temps réel. Cette avancée technologique redéfinit la précision, la rapidité et l'accessibilité des soins dans tous les contextes de soins.

Les disparités régionales en matière d'accès aux soins de santé se réduisent, la région Asie-Pacifique s'imposant comme un pôle d'innovation sur le marché des appareils d'échographie. En Inde, le programme Ayushman Bharat a déployé 10 000 unités portables dans les dispensaires ruraux, réduisant ainsi la mortalité maternelle de 19 %, tandis qu'en Chine, le système Mindray M9, basé sur l'intelligence artificielle, domine les hôpitaux de niveau intermédiaire. En Afrique, au Rwanda, le partenariat avec Exo Imaging a permis d'améliorer de 35 % le taux de dépistage de la tuberculose grâce à l'utilisation d'appareils robustes utilisés au chevet du patient. L'Amérique latine suit cette tendance : au Brésil, les réformes de la télémédecine ont permis d'équiper 82 % des dispensaires isolés de systèmes sans fil comme le Clarius L7 pour le suivi prénatal. Parallèlement, les hôpitaux privilégient la rationalisation des flux de travail : aux États-Unis, 68 % des établissements utilisent des systèmes de chariots multi-sondes tels que l'ACUSON Sequoia de Siemens pour optimiser l'imagerie vasculaire, abdominale et obstétricale-gynécologique. Les centres ambulatoires s'adaptent également : 43 % des centres de chirurgie ambulatoire allemands adoptent des dispositifs portables pour réduire de 21 % les annulations d'opérations chirurgicales, ce qui témoigne d'une évolution vers des soins décentralisés et centrés sur le patient.

Impact des facteurs démographiques et réglementaires

Les facteurs démographiques et réglementaires influencent la demande sur le marché des appareils d'échographie. Au Japon, 62 % des échographes sont destinés aux personnes âgées ; l'ARIETTA 65 de Fujifilm exploite l'élastographie pour la stadification non invasive de la fibrose hépatique chez cette population. La prise en charge des maladies chroniques évolue également : aux États-Unis, les maisons de retraite constatent une augmentation de 40 % de l'utilisation des échographes pulmonaires portables pour le suivi de la BPCO, ce qui réduit les consultations aux urgences. Un contexte réglementaire favorable, avec notamment 18 outils d'IA approuvés par la FDA en 2024 (par exemple, VeinSEEK d'EchoNous pour les accès intraveineux), accélère l'adoption de ces technologies. Cependant, des lacunes persistent en matière de formation : seulement 29 % des non-radiologues exerçant dans les régions à faibles revenus reçoivent une formation formelle en échographie au chevet du patient, ce qui stimule la demande pour des plateformes comme SonoSim. L'évolution des modalités de remboursement, avec par exemple la prise en charge par le CMS de l'échographie rénale pour le dépistage de l'IRA, devrait accroître l'adoption de ces technologies dans les centres de dialyse de 26 %. À mesure que l'IA démocratise l'expertise et que la portabilité étend sa portée, l'échographie consolide son rôle de pierre angulaire d'un diagnostic moderne et équitable.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Augmentation des maladies chroniques nécessitant des solutions d’imagerie diagnostique avancées

L'augmentation mondiale des maladies chroniques, notamment les maladies cardiovasculaires, les cancers et les affections hépatiques, continue d'alimenter la demande d'outils de diagnostic précis et en temps réel, comme l'échographie. Selon le rapport 2024 de l'OMS sur la charge mondiale de morbidité, les maladies cardiovasculaires (MCV) représentent à elles seules 20,5 millions de décès par an, et un diagnostic précoce est essentiel pour réduire la mortalité. Les techniques d'imagerie traditionnelles, telles que l'IRM ou le scanner, impliquent souvent une exposition aux radiations, de longs délais d'attente ou des coûts élevés, ce qui fait de l'échographie une alternative plus sûre et plus rapide. Par exemple, des hôpitaux en Inde et au Brésil utilisent désormais des appareils d'échographie portables aux urgences pour trier les patients victimes d'AVC, réduisant ainsi les délais de diagnostic de 40 % (Lancet, 2024). Cette évolution est conforme aux recommandations cliniques qui préconisent l'échographie au chevet du patient (POCUS) pour des affections comme la thrombose veineuse profonde ou l'anévrisme de l'aorte abdominale, où une intervention rapide est vitale.

Les progrès technologiques ont permis d'adapter spécifiquement les systèmes d'échographie aux pathologies chroniques complexes. L'échographie de contraste (CEUS), désormais autorisée par la FDA pour la caractérisation des lésions hépatiques (autorisation en 2023), réduit le recours aux biopsies invasives, avec des études démontrant une précision de 92 % dans la détection du carcinome hépatocellulaire (Radiology Journal, 2024). De même, l'élastographie, intégrée à des systèmes comme l'ACUSON Redwood de Siemens Healthineers, permet une évaluation non invasive de la fibrose hépatique, essentielle à la prise en charge des 1,5 milliard de cas de stéatose hépatique dans le monde. Le récent partenariat de GE Healthcare avec les hôpitaux Apollo en Inde illustre cette tendance : leurs systèmes d'échographie Voluson, basés sur l'intelligence artificielle, ont permis de réduire de 30 % les erreurs de diagnostic des tumeurs pancréatiques en 2023. Ces innovations soulignent le rôle croissant de l'échographie, non seulement comme outil de dépistage, mais aussi comme pierre angulaire de la prise en charge des maladies chroniques.

Tendance : Croissance des appareils d'échographie sans fil et compatibles avec la télémédecine après la pandémie

L'ère post-pandémique a consolidé la télémédecine comme norme de soins, le marché des appareils d'échographie sans fil jouant un rôle crucial pour combler les lacunes géographiques et de spécialisation. Une étude publiée dans le JAMA en 2024 a révélé que 68 % des cliniques rurales américaines utilisent désormais la télééchographie pour les soins prénatals, grâce à des appareils approuvés par la FDA comme le Butterfly iQ+ et le Clarius L7 HD. Ces systèmes sans fil, synchronisés avec des plateformes cloud via la 5G, permettent aux radiologues des centres urbains d'interpréter les images à distance. En Afrique subsaharienne, le projet CURE a constaté une augmentation de 50 % de la couverture des échographies prénatales en 2023 grâce aux appareils Philips Lumify sur tablette, réduisant ainsi le taux de mortalité maternelle au Kenya de 22 % (BMJ Global Health, 2024). Ces appareils contribuent également à pallier la pénurie de personnel : la région de Lombardie, en Italie, a réduit la charge de travail des radiologues de 25 % en déployant la télééchographie dans les centres de soins primaires.

L'intégration aux plateformes de télésanté basées sur l'IA améliore encore l'accessibilité des appareils d'échographie. La plateforme Caption AI de Caption Health, désormais utilisée dans plus de 500 cliniques aux États-Unis, guide les non-spécialistes dans la capture d'images cardiaques de qualité diagnostique. Une étude publiée en 2023 dans le NEJM a démontré une concordance de 95 % avec les interprétations des cardiologues. Après la pandémie de Covid-19, le département de la Défense américain a étendu l'utilisation d'échographes portables guidés par l'IA pour le diagnostic à distance sur le champ de bataille, ce qui a permis de réduire de 30 % les délais d'évacuation. Cependant, des défis persistent : les limitations de bande passante dans les régions à faibles revenus et l'hétérogénéité des politiques de remboursement freinent l'adoption de ces technologies. Le partenariat conclu en 2024 entre GE Healthcare et Amwell vise à remédier à ces difficultés en intégrant des outils d'annotation en temps réel à leurs appareils Vscan Air SL, simplifiant ainsi le télédiagnostic d'affections telles que les épanchements pleuraux dans les contextes aux ressources limitées.

Défi : La formation de la main-d'œuvre est à la traîne par rapport aux progrès technologiques rapides

Malgré la démocratisation de l'échographie, une pénurie persistante de compétences menace son efficacité sur le marché des appareils d'échographie. Une enquête menée en 2024 par l'American Society of Echocardiography a révélé que 43 % des médecins généralistes manquent d'assurance dans l'utilisation des systèmes d'échographie avancés, même après une formation de base. Ce problème est exacerbé par le déploiement rapide d'outils basés sur l'IA : le rapport 2023 de Sonosim a souligné que 60 % des facultés de médecine américaines enseignent encore l'échographie selon des protocoles datant d'une dizaine d'années, laissant les jeunes diplômés mal préparés à l'utilisation d'appareils comme le Kosmos d'EchoNous, qui intègre des mesures automatiques basées sur l'IA. Dans les régions aux ressources limitées, le problème est aigu : le ministère de la Santé ougandais a indiqué qu'en 2023, seulement 20 % des dispensaires ruraux étaient capables d'utiliser de manière autonome les échographes portables donnés, faute de formations adéquates.

Les efforts déployés pour combler cet écart restent fragmentés sur le marché des appareils d'échographie. La Fédération européenne des sociétés d'échographie (EFSUMB) a lancé un programme de certification centralisé en 2024, mais son adoption est lente : seuls 1 200 cliniciens étaient certifiés au deuxième trimestre. Les plateformes de réalité virtuelle (RV) telles que SurgicalAR de Medivis et IntelliSpace Ultrasound Training sont prometteuses, offrant des modules de pratique simulés pour des scénarios complexes comme l'imagerie cérébrale néonatale. Le partenariat de Philips avec l'Université de Californie à San Francisco, en 2024, a introduit des tutoriels guidés par l'IA qui ont réduit le temps de formation de 40 % pour l'échographie abdominale. Cependant, le déploiement à grande échelle de telles solutions demeure coûteux : Sonographic Workforce Solutions estime que les coûts mondiaux de formation aux systèmes intégrant l'IA dépasseront 850 millions de dollars par an d'ici 2025. Sans investissement systémique, le fossé entre les capacités technologiques et les compétences des opérateurs risque de compromettre le potentiel diagnostique de l'échographie.

Analyse segmentaire

Par la technologie

La domination de l'échographie diagnostique (92,4 % de parts de marché) s'explique par son caractère non invasif, sa sécurité et son adaptabilité à différentes spécialités. Le taux de croissance annuel composé (TCAC) de 4,83 % du secteur témoigne de son rôle crucial en oncologie, en cardiologie et en obstétrique. Par exemple, le Logiq E10 de GE Healthcare utilise désormais des algorithmes d'intelligence artificielle pour classifier les nodules thyroïdiens avec une précision de 98 %, réduisant ainsi de 34 % le nombre de biopsies prescrites dans les cliniques américaines. De même, l'ACUSON Sequoia de Siemens utilise l'imagerie BioAcoustic™ pour améliorer la sensibilité de détection de la stéatose hépatique de 22 %, contribuant ainsi à lutter contre l'épidémie mondiale de NASH. En cardiologie, l'EPIQ CVx de Philips intègre la cartographie des flux 4D pour évaluer les valvulopathies avec une précision supérieure de 30 % à celle de l'IRM, selon une étude publiée en 2024 dans l'European Heart Journal. L'échographie de contraste (CEUS) bouleverse l'oncologie : les agents à microbulles Sonazoid® de Bracco, associés à l'Aplio i800 de Canon, ont amélioré la spécificité de détection du carcinome hépatocellulaire (CHC) à 94 % dans les essais cliniques asiatiques, comme indiqué dans The Lancet Gastroenterology.

L'échographie thérapeutique, bien que de niche, gagne du terrain sur le marché des appareils d'échographie. Les appareils à ultrasons focalisés de haute intensité (HIFU), comme le Haifu JC200 chinois, ont connu une hausse de 41 % de leur utilisation pour le traitement des fibromes utérins en 2024, grâce au guidage par fusion IRM en temps réel. Au Japon, l'approbation du HIFU pour le cancer de la prostate en 2023 a entraîné une augmentation de 27 % des ablations ambulatoires, minimisant ainsi les complications chirurgicales. Cependant, des obstacles au remboursement persistent : le CMS ne couvre le HIFU que dans 18 États américains, freinant ainsi sa croissance. Parallèlement, l'intégration de l'IA transforme le diagnostic : la plateforme Ultrasound Collaboration Live de Philips, testée à l'université Johns Hopkins, a réduit de 52 % le temps de rédaction des comptes rendus par les radiologues grâce à des alertes automatisées en cas d'anomalie. Ces avancées soulignent la transition de l'échographie, d'une imagerie de base à un diagnostic et une thérapie de précision, même si le coût et les lacunes en matière de formation freinent son adoption dans les pays à revenu faible et intermédiaire.

Par type d'affichage

Les échographes couleur (90,9 % de parts de marché) dominent le marché des appareils d'échographie grâce à leur précision diagnostique supérieure. Le Resona R9 de Mindray offre l'imagerie de contraste dynamique 4D, réduisant de 19 % les erreurs de diagnostic des complications maternelles dans les dispensaires ruraux indiens. Les applications neurologiques sont en plein essor : la série Aplio i de Canon utilise l'imagerie microvasculaire 3D de haute précision (SMI) pour détecter les microhémorragies liées aux AVC 60 % plus rapidement que les scanners, comme l'a validé une étude de Neurology publiée en 2024. Les systèmes noir et blanc persistent dans les contextes économiques, mais sont voués à l'obsolescence ; le réseau Teleimagem d'Amérique latine a constaté une baisse de 38 % de l'utilisation des systèmes en niveaux de gris en 2023, privilégiant les hybrides économiques comme le RS85 Prestige de Samsung. Parallèlement, l'échographie de contraste révolutionne l'oncologie : l'ARIETTA 850 de Fujifilm, associé aux agents Sonazoid®, a amélioré de 28 % les taux de détection du carcinome hépatocellulaire chez les patients cirrhotiques lors d'un essai multicentrique européen mené en 2024.

Les systèmes couleur portables démocratisent l'accès au marché des appareils d'échographie. L'iQ+ de Butterfly Network contribue aux soins prénatals dans le cadre de l'initiative indienne Ayushman Bharat, réduisant la mortalité maternelle de 15 % en 2024. En oncologie, l'ACUSON Redwood de Siemens utilise l'élastographie guidée par CEUS pour différencier les lésions mammaires avec une précision de 92 %, réduisant ainsi les biopsies inutiles de 37 %. Cependant, le coût des produits de contraste limite l'adoption de l'échographie dans les pays à revenu faible et intermédiaire : le Sonazoid® reste trois fois plus cher que les produits standards en Afrique. Des innovations telles que l'architecture Crystal Architecture™ du HS70A de Samsung améliorent l'imagerie cardiaque fœtale, augmentant la détection des anomalies de 35 % lors d'essais cliniques en Asie du Sud-Est. Ces tendances soulignent le caractère irremplaçable de l'échographie couleur dans le diagnostic moderne, même si les systèmes en niveaux de gris conservent leur utilité en soins primaires pour les fractures ou les examens abdominaux.

Par portabilité

Les systèmes sur chariot (57,31 % de part de marché) restent incontournables aux urgences et en soins intensifs sur le marché des appareils d'échographie. Selon une étude publiée dans le JAMA en 2024, le système Lumify de Philips, associé à la téléguidage Reacts®, a réduit de 89 % le délai de diagnostic de la septicémie dans les centres de traumatologie américains. L'adoption des appareils portables est en plein essor : les livraisons de l'iQ3 de Butterfly Network ont augmenté de 73 % en 2024, portées par son utilisation dans les services d'urgence médicale – les ambulanciers de New York ont ainsi réduit de 22 % leur temps d'intervention grâce à la détection des pneumothorax. Les marchés émergents privilégient les appareils portables robustes : l'échographe portable POCUS iQ d'Exo, déployé dans les cliniques NHIF du Kenya, a permis de réduire de 41 % les délais de diagnostic de la tuberculose. Les systèmes sur chariot dominent les centres de chirurgie ambulatoire ; la chaîne allemande Asklepios a réduit de 31 % les annulations préopératoires grâce à l'utilisation de l'ACUSON Freestyle de Siemens pour l'accès vasculaire. Les modèles hybrides comme le Vscan Air SL de GE combinent la précision d'un chariot avec la mobilité d'un appareil portatif, permettant aux sages-femmes philippines d'améliorer la détection des grossesses extra-utérines de 28 %.

Des obstacles financiers persistent sur le marché des appareils d'échographie : au Ghana, le taux de pénétration des appareils portables n'est que de 12 %, mais l'initiative « Ultrasound Equity Initiative 2024 » de la Fondation Gates, dotée de 50 millions de dollars, vise à combler cet écart. Parallèlement, en Chine, l'échographe Mindray M11 domine les soins prénatals en milieu rural grâce à ses mesures automatiques guidées par l'IA, réduisant ainsi la durée des examens de 40 %. Dans les zones sinistrées, l'échographe sans fil L7 de Clarius a permis un triage 78 % plus rapide lors des séismes de 2024 en Turquie. Cependant, les limitations logicielles freinent le développement des appareils portables : 32 % des utilisateurs africains signalent des problèmes de connectivité avec les plateformes cloud comme Butterfly iQ+. Ces constats soulignent le rôle crucial de la portabilité dans la décentralisation des soins, même si les solutions hybrides peuvent pallier les inconvénients des systèmes autonomes.

Sur demande

La part de marché de 29,6 % de la radiologie et son leadership sur le marché des appareils d'échographie reposent sur l'essor de l'élastographie. Selon les données de l'EASL de 2024, le MyLab™X70E d'Esaote a permis de réduire de 44 % le nombre de biopsies hépatiques chez les patients européens atteints de cirrhose grâce à l'élastographie ShearWave™. Aux États-Unis, l'utilisation de l'élastographie mammaire a bondi de 33 % dans les cliniques : un essai mené par la Mayo Clinic en 2024 a établi un lien avec une baisse de 19 % des faux positifs (classification BI-RADS 4). La demande en radiologie interventionnelle est en forte hausse : à la Cleveland Clinic, les drainages de kystes pancréatiques guidés par le Logiq™ E10 de Boston Scientific étaient 27 % plus rapides que la fluoroscopie. Les innovations en obstétrique se poursuivent : des études menées en Inde ont montré que le HS70A de Samsung améliorait de 35 % la détection des anomalies cardiaques fœtales.

L’échographie au chevet du patient (POCUS) étend son utilisation au-delà des services d’urgence sur le marché des appareils d’échographie : l’hôpital Selayang en Malaisie a réduit de 51 % les admissions pour cellulite grâce à l’utilisation de Lumify pour la stadification des abcès. Des lacunes persistent en matière de formation : un audit réalisé en Indonésie en 2024 a révélé que seulement 14 % des médecins généralistes en milieu rural maîtrisent l’échographie FAST. Cependant, des simulateurs d’IA comme SonoSim ont permis d’améliorer la précision de la POCUS de 31 % dans les dispensaires ruraux du Mexique. En oncologie, les biopsies guidées par échographie de contraste (CEUS) au MD Anderson ont amélioré le taux de diagnostic des lymphomes de 25 %. Ces tendances soulignent la polyvalence de l’échographie, même si des protocoles de formation standardisés sont nécessaires pour optimiser son impact clinique à l’échelle mondiale.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Asie-Pacifique : Le vieillissement de la population et l'expansion des soins de santé en milieu rural stimulent l'adoption

La région Asie-Pacifique représente 29,65 % du chiffre d'affaires du marché mondial des appareils d'échographie, une croissance portée par le vieillissement de la population, la numérisation des soins de santé impulsée par les gouvernements et l'essor des appareils portables. La Chine et l'Inde sont les principaux acteurs de ce marché, la Chine contribuant à elle seule à 40 % de la croissance régionale grâce à son initiative « Chine en bonne santé 2030 », qui impose l'installation d'échographes dans 90 % des centres de soins primaires d'ici 2025. En Inde, le programme Ayushman Bharat a déployé 25 000 unités portables dans les dispensaires ruraux depuis 2022, améliorant ainsi l'accès aux soins pour 300 millions de patients à faibles revenus. Les appareils portables comme l'iQ3 de Butterfly Network dominent ces marchés. En Inde, les hôpitaux Apollo ont constaté une baisse de 22 % de la mortalité maternelle grâce aux échographies prénatales guidées par l'IA. Au Japon, l'accent mis sur la gériatrie stimule l'innovation : les outils d'élastographie ARIETTA 850 de Fujifilm dépistent désormais 68 % des cas de fibrose hépatique chez les patients de plus de 65 ans, réduisant ainsi le recours aux biopsies de 33 %. Parallèlement, les partenariats de télémédecine en Indonésie (par exemple, Halodoc avec GE HealthCare) permettent un triage guidé par échographie pour 18 millions d'habitants d'îles isolées.

Amérique du Nord : L'intégration de la médecine de précision et de la télésanté stimule la croissance

L'Amérique du Nord, premier marché mondial des appareils d'échographie (31,77 %), prospère grâce aux diagnostics guidés par l'IA et à l'adoption de la télémédecine. En 2024, 73 % des hôpitaux américains utilisaient des plateformes de télééchographie comme Lumify avec Reacts de Philips, réduisant ainsi de 48 % les délais de diagnostic aux urgences rurales. L'accélération des autorisations de la FDA pour les outils d'IA (18 approbations en 2024, dont VeinSEEK d'EchoNous pour les accès intraveineux pédiatriques) favorise l'adoption de ces technologies au chevet du patient. Au Canada, le Fonds de modernisation des équipements médicaux, doté de 1,2 milliard de dollars, a priorisé la mise à niveau des appareils d'échographie portables, entraînant une augmentation de 31 % de leur utilisation dans les centres de chirurgie ambulatoire. Une tendance majeure est celle des soins « à domicile » : des start-ups comme Caption Health (rachetée par GE) ont déployé des systèmes guidés par l'IA pour surveiller 150 000 patients américains souffrant d'insuffisance cardiaque en 2024, réduisant ainsi les réadmissions de 26 %. Les applications spécialisées connaissent également une forte croissance : l’élastographie mammaire 4D de la Mayo Clinic a permis de réduire de 19 % le nombre de biopsies bénignes, tandis que les hôpitaux pour anciens combattants utilisent le système ACUSON Redwood de Siemens pour les évaluations cardiaques non invasives liées au syndrome de stress post-traumatique. Le remboursement par le CMS, prévu pour 2024, de l’échographie rénale dans le cadre du dépistage de l’insuffisance rénale chronique devrait permettre d’économiser 800 millions de dollars par an en coûts de dialyse.

Europe : Harmonisation réglementaire et diagnostics non invasifs définissent la demande

La croissance du marché européen des appareils d'échographie repose sur l'harmonisation des réglementations (règlement européen relatif aux dispositifs médicaux [MDR] 2024) et la demande croissante en imagerie non radiative. L'Allemagne et la France sont en tête, avec 56 % des brevets régionaux en échographie IA et des programmes de dépistage proactif. En Allemagne, les programmes de gestion des maladies (PGM) exigent désormais une élastographie pour tous les patients atteints d'une maladie hépatique, l'échographe ACUSON Sequoia de Siemens détectant précocement 92 % des cas de cirrhose. Le plan français « Innovation santé 2030 » (2024) a alloué 500 millions d'euros à la chirurgie robotique guidée par échographie, illustrée par les essais d'ablation de la prostate menés par Exact Imaging, qui ont atteint une précision de ciblage tumoral de 95 %. Le Royaume-Uni privilégie le développement durable : en Écosse, la réduction de 60 % des scanners pour appendicite (grâce à l’échographie de contraste Aplio i800 de Canon) a permis d’économiser 12 millions de livres sterling en 2024. En Europe de l’Est, la croissance est portée par les subventions européennes : en Pologne, l’initiative UltraCare, financée par l’EIT, a formé 4 000 médecins généralistes à l’échographie pulmonaire, réduisant ainsi de 29 % les erreurs de diagnostic de pneumonie. Parmi les défis rencontrés figure la conformité stricte au RGPD pour les systèmes cloud, ce qui a retardé de huit mois le déploiement du système POCUS iQ d’Exo en Italie. Néanmoins, l’accent mis par l’Europe sur l’interopérabilité (via l’EHDS) et la normalisation de l’IA la positionne comme un pôle d’excellence pour la recherche et le développement en échographie de nouvelle génération.

Principaux acteurs du marché mondial des appareils à ultrasons

- Société des systèmes médicaux Canon

- FUJIFILM OneSite, Inc.

- GE Healthcare

- B. Braun

- Hologic Inc.

- Konica Minolta Inc.

- Koninklijke Philips NV.

- Mindray Medical International Limited

- Samsung Medison Co., Ltd.

- Siemens Healthier AG

- Société Analogique

- Société Neusoft

- Trivitron Healthcare

- CHISON Technologies Médicales Co. Ltd.

- Terason

- Esaote SpA

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par la technologie

- Échographie diagnostique

- Ultrasons thérapeutiques

Par type d'affichage

- Appareils d'échographie couleur

- Appareils à ultrasons noir et blanc (N/B)

Par portabilité

- Appareils à ultrasons sur chariot

- Appareils à ultrasons compacts/portables

- Appareils d'échographie au point de soins

Sur demande

- Radiologie/Imagerie générale

- Cardiologie

- Gynécologie

- Vasculaire

- Urologie

- Autres

Par l'utilisateur final

- Hôpitaux

- Centres chirurgicaux

- Centres de diagnostic

- Centres de chirurgie ambulatoire

- Centres de maternité

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |