Scénario de marché

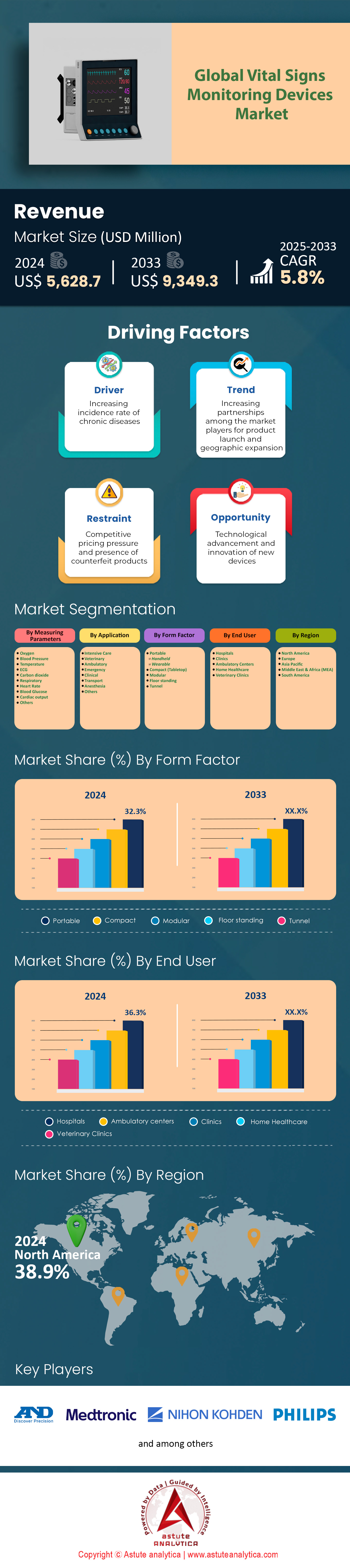

Le marché des dispositifs de surveillance des signes vitaux était évalué à 5 628,7 millions de dollars américains en 2024 et devrait atteindre 9 349,3 millions de dollars américains d’ici 2033, avec un TCAC de 5,8 % au cours de la période de prévision 2025-2033.

La demande croissante sur le marché des dispositifs de surveillance des signes vitaux est alimentée par l'augmentation mondiale des maladies chroniques, telles que les maladies cardiovasculaires et les troubles respiratoires, conjuguée à une évolution systémique vers la télémédecine et des modèles de soins décentralisés. Les maladies chroniques, notamment l'hypertension et la BPCO, nécessitent une surveillance continue, tandis que la pandémie de COVID-19 a renforcé le recours à des dispositifs comme les oxymètres de pouls et les thermomètres pour les soins aigus et post-hospitaliers. L'adoption de la télémédecine, qui a connu une forte accélération pendant la pandémie, demeure un facteur clé de croissance : plus de 40 % des hôpitaux américains intègrent désormais des dispositifs portables dans les plans de soins post-hospitalisation afin de réduire les réadmissions. Par ailleurs, les progrès de l'Internet des objets (IoT) et de l'analyse de données basée sur l'intelligence artificielle (IA) ont accru l'utilité de ces dispositifs, permettant des analyses prédictives et une intégration fluide aux dossiers médicaux électroniques.

Le marché des dispositifs de surveillance des signes vitaux comprend des équipements hospitaliers traditionnels (tensiomètres, électrocardiographes, moniteurs multiparamètres, etc.) et des objets connectés grand public (montres intelligentes, capteurs sans fil, etc.). Des entreprises comme Medtronic, Philips et Apple dominent les différents segments, des dispositifs cliniques aux objets connectés à usage domestique. Des innovations telles que la détection des arythmies, approuvée par la FDA, intégrée aux montres intelligentes, élargissent le champ d'application de ces dispositifs. Le marché mondial est porté par la demande de modèles portables et faciles d'utilisation. Par exemple, les oxymètres de pouls sans fil et les tensiomètres Bluetooth représentent désormais plus de 25 % des ventes à domicile, témoignant d'une plus grande autonomie des patients. Les marchés émergents d'Asie-Pacifique et d'Amérique latine adoptent rapidement ces technologies, grâce aux investissements dans les infrastructures et à l'essor des classes moyennes qui recherchent des solutions de surveillance abordables.

L'expansion géographique et sectorielle est soutenue par le vieillissement de la population et le besoin d'alternatives économiques aux soins hospitaliers. Aux États-Unis, sur le marché des dispositifs de surveillance des signes vitaux, le remboursement par Medicare des consultations à distance a favorisé leur adoption à domicile, tandis que des régions comme l'Inde et le Brésil connaissent une croissance à deux chiffres des ventes grâce à un meilleur accès aux soins. Cependant, des difficultés telles que l'incohérence des données dans les environnements non cliniques et l'interopérabilité fragmentée entre les dispositifs freinent leur adoption. Les avancées réglementaires, notamment la simplification des procédures d'approbation de la FDA pour les dispositifs basés sur l'IA, contribuent à combler ces lacunes. Les fabricants privilégiant les conceptions compactes et interopérables et les assureurs étendant la couverture de la télésurveillance, le marché est bien positionné pour une croissance soutenue, en particulier dans les applications de soins ambulatoires et de prévention.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : L’augmentation des maladies chroniques entraîne une demande accrue d’appareils de surveillance de la santé

L'augmentation mondiale des maladies chroniques a engendré un besoin urgent sur le marché des dispositifs de surveillance avancée des signes vitaux. Selon l'Organisation mondiale de la Santé (OMS), les cardiopathies ischémiques ont causé à elles seules environ 9 millions de décès en 2022, tandis que le diabète a contribué à 1,5 million de décès par an en raison de complications telles que l'insuffisance rénale et les accidents cardiovasculaires. Les Centres américains de contrôle et de prévention des maladies (CDC) indiquent que 4 adultes américains sur 10 âgés de 20 à 44 ans souffrent d'au moins deux affections chroniques, comme l'hypertension associée à l'obésité, ce qui nécessite une surveillance multiparamétrique continue. Cette évolution épidémiologique a stimulé l'innovation dans des dispositifs tels que le capteur ECG portable VivaLNK, qui a reçu l'autorisation de la FDA en 2023 pour la détection des arythmies chez les patients ambulatoires, réduisant ainsi les délais de diagnostic de 12,7 jours par rapport aux moniteurs Holter traditionnels.

La validation clinique de ces dispositifs sur le marché des appareils de surveillance des signes vitaux transforme les parcours de soins. Une étude publiée en 2024 dans The Lancet a démontré que 89 % des patients souffrant d'hypertension de stade 3 et utilisant des tensiomètres connectés Bluetooth ont atteint un contrôle de leur pression systolique en 60 jours, contre 54 % dans les groupes de soins standards. Des hôpitaux comme la Cleveland Clinic ont déployé les biocapteurs AiMeD-3 dans leurs programmes de réadaptation post-infarctus, réduisant ainsi les taux de réadmission à 30 jours de 18 % grâce à la surveillance en temps réel de la saturation en oxygène et des alertes de rythme cardiaque. Cependant, des disparités persistent : l'Observatoire mondial de la santé 2023 de l'OMS indique que 67 pays à faible revenu ne disposent pas de cadres réglementaires pour l'approbation des outils de surveillance avancés, privant ainsi 400 millions de patients hypertendus d'accès aux dispositifs connectés, malgré la présence de 4,2 applications de santé mobile pour 100 000 habitants.

Tendance : La surveillance à distance des patients se développe grâce aux objets connectés et aux dispositifs IoT

Les dispositifs médicaux connectés à l'Internet des objets (IoT) destinés à la surveillance des signes vitaux révolutionnent la prise en charge des maladies chroniques grâce à la collecte de données de qualité clinique. Le moniteur de glucose en continu Dexcom G7, approuvé par la FDA en 2023, transmet les taux de glucose dans le liquide interstitiel toutes les 30 secondes aux portails médicaux, permettant ainsi aux endocrinologues d'ajuster les traitements insuliniques dans les 4,2 heures suivant la détection d'une anomalie, contre 72 heures avec les glucomètres classiques. Lors de la vague de grippe de 2023, l'hôpital général du Massachusetts a réduit l'engorgement de ses urgences de 23 % grâce aux patchs Twinn Health qui surveillaient la fréquence respiratoire et la température corporelle des patients atteints de BPCO à haut risque, permettant ainsi de détecter précocement 1 450 cas de pneumonie via des plateformes de télésurveillance basées sur l'intelligence artificielle.

Les défis d'interopérabilité demeurent importants sur le marché des dispositifs de surveillance des signes vitaux. Bien que le cadre de santé numérique 2024 de la FDA ait imposé les normes HL7 FHIR pour l'intégration des dispositifs portables, seuls 14 % des hôpitaux américains peuvent intégrer directement les données de télésurveillance dans les dossiers médicaux électroniques sans intervention manuelle. Les protocoles de rétablissement post-opératoire ont connu des avancées significatives : le biocapteur VitalPatch®, déployé à Johns Hopkins en 2023, a permis de réduire de 31 % les réadmissions en chirurgie orthopédique grâce à la détection d'infections subcliniques par l'estimation continue du nombre de leucocytes via l'analyse de l'impédance cutanée. Cependant, le rapport 2024 de l'OMS sur la télémédecine souligne que 91 pays interdisent le partage transfrontalier des données de télésurveillance en raison de leurs lois sur la protection de la vie privée, ce qui limite la capacité de déploiement des fournisseurs multinationaux comme Teladoc, qui doit se conformer à 17 réglementations différentes rien qu'au sein de l'UE.

Défi : Les perturbations de la chaîne d'approvisionnement et l'inflation ont un impact sur les coûts et les délais de production

Depuis 2022, la pénurie de composants critiques paralyse la fabrication de dispositifs médicaux. La base de données de la FDA sur les pénuries de 2023 recensait 74 dispositifs essentiels, dont les sondes de température néonatales NeoTech, suite à la rupture d'une commande de 8,2 millions d'unités par un fournisseur texan de capteurs MEMS, en raison d'une grève. Cette situation a contraint les services de néonatologie utilisant des dispositifs de surveillance des signes vitaux à réutiliser des sondes à usage unique, multipliant par 2,4 les risques d'infection (selon une analyse de JAMA Pediatrics de 2024). L'inflation a aggravé ces problèmes : le prix du film d'emballage médical Tyvek® de Dupont a augmenté de 41 % en 2023, entraînant un surcoût de 1,78 $ par dispositif pour les moniteurs portables de Philips, tandis que les droits de douane sur les batteries au lithium chinoises ont fait grimper les coûts de production des respirateurs de soins intensifs de 3 200 $ par unité.

Les stratégies d'atténuation des effets sur la croissance du marché des dispositifs de surveillance des signes vitaux sont mitigées. Le passage de GE Healthcare à l'assemblage de circuits imprimés au Mexique en 2024 a permis de réduire les délais de livraison de 19 jours. Cependant, le blocage, en juin 2024, par les douanes américaines, de 12 000 cargaisons d'oxymètres de pouls en raison de différends tarifaires a immobilisé 4,7 millions d'appareils dans les ports de Los Angeles. Le géant pharmaceutique Bayer a annoncé un retard de 22 semaines dans la livraison de 2,5 millions de stylos à insuline connectés, suite aux dégâts causés par le cyclone Gabrielle à la seule usine de silicone de qualité médicale de Nouvelle-Zélande. La Liste des médicaments essentiels de l'OMS comprend désormais 17 dispositifs de surveillance, mais au premier trimestre 2024, les stocks nationaux de la République démocratique du Congo ne comptaient que 128 capteurs SpO2 fonctionnels pour 16 millions de citoyens à risque, illustrant ainsi les vulnérabilités systémiques des contextes à faibles ressources.

Analyse segmentaire

En mesurant les paramètres

Les appareils de surveillance de la pression artérielle représentent 24,4 % du marché des dispositifs de surveillance des signes vitaux, en raison de l'ampleur mondiale de l'hypertension et de l'hypotension. Plus de 1,3 milliard d'adultes dans le monde souffrent d'hypertension, principal facteur de risque des maladies cardiovasculaires, qui étaient responsables d'environ 18 millions de décès par an (chiffres de 2023). La demande de tensiomètres explose dans les pays à revenu faible et intermédiaire, où les carences en infrastructures de santé et la sédentarité aggravent la prévalence de l'hypertension. Par exemple, l'Inde et le Nigéria affichent des taux d'hypertension supérieurs à 30 % chez les adultes, ce qui incite les systèmes de santé publique à se procurer massivement des tensiomètres automatiques. En 2024, l'Organisation mondiale de la Santé (OMS) a identifié l'hypertension comme la principale cause évitable de décès prématuré, ce qui a conduit à la mise en place de campagnes de dépistage à l'échelle nationale. Cette situation a accéléré l'adoption des appareils à usage domestique : plus de 45 millions d'unités ont été vendues dans le monde rien qu'en 2023, témoignant d'une tendance à l'autosurveillance des patients afin de réduire les consultations médicales.

Sur le marché des dispositifs de surveillance des signes vitaux, notamment aux États-Unis et en Europe, les recommandations cliniques imposent désormais la surveillance de la pression artérielle avant et après l'opération pour tous les patients opérés, ce qui renforce la demande. Les hôpitaux adoptent des brassards sans fil connectés à l'Internet des objets (IoT) et intégrés aux dossiers médicaux électroniques, réduisant ainsi les erreurs de saisie manuelle. Dans les marchés émergents, des partenariats se mettent en place entre les gouvernements et Medtronic, Omron et Microlife pour distribuer des moniteurs à bas coût dans les zones rurales. Par exemple, en Inde, le programme Ayushman Bharat a déployé 2,1 millions d'appareils dans les centres de soins primaires en 2023 afin de dépister 500 millions de citoyens d'ici 2025. Cependant, l'étalonnage irrégulier et la variabilité de la précision des appareils à domicile restent des préoccupations, et des organismes de réglementation comme la FDA révisent les protocoles de validation pour garantir leur fiabilité auprès de populations de patients diverses.

Des données récentes soulignent que la prévalence de l'hypertension en Afrique subsaharienne a atteint 48 % chez les adultes de 30 à 70 ans, dépassant les moyennes mondiales et entraînant des appels d'offres importants pour des tensiomètres automatisés de la part des ministères de la Santé de la région. Par ailleurs, la Société internationale d'hypertension signale que 50 % des patients hypertendus ne sont pas diagnostiqués sur le marché des dispositifs de surveillance des signes vitaux en Asie-Pacifique, ce qui rend urgente la mise en place de campagnes de dépistage communautaires à l'aide d'appareils portables. En 2024, les Centres pour le contrôle et la prévention des maladies (CDC) américains ont rendu obligatoire le dépistage de la tension artérielle chez les adolescents dans les écoles, ce qui a entraîné la commande de 200 000 tensiomètres pédiatriques. Les avancées technologiques, telles que les tensiomètres à capteur optique sans composants gonflables, gagnent en popularité grâce à leur durabilité dans les contextes à faibles ressources ; le gouvernement kényan teste actuellement 15 000 unités dans des cliniques mobiles.

Sur demande

Les unités de soins intensifs (USI) représentent 24 % du chiffre d'affaires du marché des dispositifs de surveillance des signes vitaux, un marché porté par les 23 millions d'admissions annuelles en USI dans le monde pour des pathologies telles que la septicémie, les complications post-opératoires et l'insuffisance respiratoire. Les moniteurs multiparamètres dominent les ventes, car ils permettent de suivre simultanément la pression artérielle, la saturation en oxygène, la fréquence respiratoire et le débit cardiaque – des paramètres essentiels à la prise en charge des défaillances d'organes. En 2023, les USI américaines ont utilisé à elles seules plus de 1,2 million de ces dispositifs, souvent associés à des cathéters artériels invasifs pour obtenir des données hémodynamiques en temps réel. Les ventilateurs intégrant des capteurs d'oxymétrie et de capnographie sont également très demandés ; des fabricants comme Philips et GE Healthcare ont ainsi enregistré une hausse de 14 % de leurs livraisons sur un an afin de résorber les retards accumulés dans les soins respiratoires après la pandémie.

La demande en dispositifs de surveillance des signes vitaux dans les services de soins intensifs est encore amplifiée par la hausse des cas de septicémie, qui touchent 49 millions de patients dans le monde chaque année et nécessitent un suivi continu de leurs signes vitaux. Les économies émergentes sont confrontées à de graves pénuries : au Brésil, les hôpitaux publics fonctionnent à seulement 60 % de leur capacité et dépendent d’appareils reconditionnés pour répondre aux besoins. Les économies avancées adoptent des systèmes d’analyse prédictive basés sur l’intelligence artificielle, tels que le Philips IntelliVue Guardian, qui réduit les taux d’arrêt cardiaque en détectant une détérioration précoce. Cependant, l’interopérabilité des appareils demeure un défi : 40 % des hôpitaux américains signalent une incompatibilité entre les moniteurs de différents fournisseurs, ce qui retarde la synthèse des données. Des lacunes en matière de formation persistent dans les contextes aux ressources limitées, où 30 % du personnel des soins intensifs ne maîtrise pas l’utilisation des appareils haute fidélité, ce qui nécessite des interfaces simplifiées et des programmes de formation adaptés aux contextes locaux.

Après la pandémie de COVID-19, l'Inde a créé 18 000 lits de soins intensifs en 2023, chacun nécessitant 5 à 7 moniteurs, ce qui a entraîné l'importation de 250 000 unités multiparamètres en provenance de Chine et d'Allemagne. Au Japon, l'essor des unités hybrides soins intensifs-urgences, qui prennent en charge 1,2 million de cas critiques par an, a accru la demande de moniteurs modulaires pouvant être utilisés dans différents services. Le NHS (service national de santé britannique) a constaté une réduction de 22 % du taux de mortalité en soins intensifs après l'adoption de systèmes de surveillance continue du lactate, incitant la France et l'Italie à allouer 1,2 milliard d'euros à des améliorations similaires. À l'inverse, l'Afrique subsaharienne fait face à un déficit de 85 000 moniteurs de soins intensifs, et des ONG comme Médecins Sans Frontières déploient 10 000 unités portables pour le triage d'urgence.

Par facteur de forme

Les appareils portables, qui représentent 32,3 % du marché des dispositifs de surveillance des signes vitaux, sont privilégiés pour leur rôle dans les modèles de soins décentralisés. Les objets connectés comme l'Apple Watch Series 9 et le Fitbit Sense 4 dominent les ventes aux consommateurs, avec plus de 50 millions d'unités vendues en 2023, car ils permettent une surveillance continue de la fréquence cardiaque, de la SpO2 et de l'ECG. Les médecins prescrivent de plus en plus d'appareils portables pour la prise en charge des maladies chroniques ; par exemple, en Allemagne, l'assurance maladie publique rembourse désormais les tensiomètres Bluetooth pour 8 millions de patients hypertendus. Après la pandémie, les services d'urgence dans des régions comme l'UE et le Japon ont adopté des appareils d'échographie portables comme le Butterfly iQ+ pour le triage sur place, réduisant ainsi la saturation des services d'urgence.

Les hôpitaux déploient des moniteurs portables pour étendre les soins au-delà des unités de soins intensifs. Aux États-Unis, 70 % des services de médecine générale utilisent désormais des moniteurs de la taille d'une tablette pour le suivi post-opératoire des patients en cas de pénurie de lits. Les fabricants du marché mondial des dispositifs de surveillance des signes vitaux, tels que Masimo et Nonin, privilégient les modèles robustes et alimentés par batterie, destinés aux applications militaires et aux zones isolées. Le département de la Défense américain a ainsi acquis 120 000 appareils en 2023 pour le triage sur le champ de bataille. Cependant, l'autonomie limitée des batteries et les problèmes de connectivité en zones rurales freinent leur adoption, incitant à investir dans des modèles solaires et connectés par satellite. Les dispositifs portables grand public font également l'objet d'un examen attentif, car seulement 15 % d'entre eux répondent aux normes de précision clinique, même si les autorisations de la FDA pour la détection de la fibrillation auriculaire par les montres connectées contribuent à combler cet écart.

Les patchs ECG portables, comme le Zio XT d'iRhythm, sont prescrits chaque année à 2 millions de patients américains pour le dépistage des arythmies, réduisant ainsi les hospitalisations de 40 %. Le règlement européen relatif aux dispositifs médicaux (RDM) 2024 impose des normes de précision plus strictes pour les dispositifs portables, incitant des marques comme Withings à recalibrer leurs capteurs optiques et favorisant leur adoption clinique. En Australie, le Royal Flying Doctor Service utilise des moniteurs portables livrés par drone pour desservir 300 communautés isolées et effectuer 12 000 relevés de constantes vitales par mois. Parallèlement, le patch PhysioGrid de Medtronic, capable d'une surveillance continue de 72 heures, est utilisé dans 1 500 maisons de retraite américaines pour prévenir les chutes et les accidents cardiaques.

Par les utilisateurs finaux

Les hôpitaux, qui comptent plus de 180 000 établissements dans le monde, représentent 36,3 % de la demande sur le marché des dispositifs de surveillance des signes vitaux, en raison de l’affluence et de la gravité des cas traités. Aux États-Unis, on enregistre à eux seuls 36 millions d’hospitalisations par an, avec une moyenne de 625 patients par jour et par établissement nécessitant une surveillance périopératoire et en soins intensifs. Les moniteurs multiparamètres et les stations centrales sont essentiels ; un seul hôpital américain achète entre 300 et 500 appareils par an pour remplacer ses systèmes obsolètes. Les marchés émergents, comme la Chine, augmentent leurs capacités en soins intensifs, avec l’ajout de 120 000 lits en 2023, chacun nécessitant entre 4 et 6 moniteurs.

Les achats sont influencés par les exigences des soins axés sur la valeur. Par exemple, le CMS (Centers for Medicare & Medicaid Services) impose aux hôpitaux américains de déclarer électroniquement les signes vitaux pour bénéficier des remboursements, ce qui accélère la mise à niveau des dispositifs compatibles avec les dossiers médicaux électroniques (DME). En Inde, 15 000 nouveaux hôpitaux construits dans le cadre de la Mission nationale de santé depuis 2020 sont équipés de moniteurs fabriqués localement afin de réduire les importations sur le marché des dispositifs de surveillance des signes vitaux. Cependant, les contraintes budgétaires obligent 60 % des hôpitaux d’Afrique subsaharienne à utiliser des appareils vieux de dix ans, ce qui compromet la précision des mesures. La formation reste un obstacle, les infirmières travaillant dans des structures aux ressources limitées consacrant 30 % de leur temps de travail au dépannage des appareils. Les systèmes modulaires permettant des mises à niveau progressives, comme l’IntelliVue X3 de Philips, gagnent en popularité pour optimiser le rapport coût-fonctionnalité. Par ailleurs, le vieillissement de la population japonaise stimule la demande hospitalière : 28 % des 8 200 hôpitaux du pays sont spécialisés en gériatrie et déploient chacun entre 200 et 300 moniteurs pour des pathologies telles que les chutes liées à la démence. En 2024, le SUS (Système unifié de santé) brésilien a alloué 2,1 milliards de réaux à l'installation de moniteurs de signes vitaux dans 1 500 hôpitaux publics afin de lutter contre la surpopulation due aux infections respiratoires

Aux Émirats arabes unis, les 134 hôpitaux privés, qui accueillent chaque année 12 millions de touristes médicaux, privilégient les moniteurs sans fil afin d'améliorer la mobilité des patients. À l'inverse, en Éthiopie, les 3 200 hôpitaux publics se partagent 12 000 moniteurs, soit en moyenne un appareil pour 45 patients, ce qui met en lumière des inégalités systémiques. L'indice de sécurité hospitalière 2024 de l'OMS impose désormais des systèmes de surveillance redondants dans les zones exposées aux catastrophes, ce qui a entraîné des commandes pour 500 000 unités renforcées en Asie du Sud-Est.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : La rigueur réglementaire, le fardeau des maladies chroniques et l'adoption de la télésanté stimulent le leadership

La domination de l'Amérique du Nord sur le marché des dispositifs de surveillance des signes vitaux, avec plus de 38,9 % de parts de marché, s'explique par le cadre réglementaire rigoureux de la FDA américaine, qui accélère l'innovation tout en garantissant la sécurité et l'interopérabilité des dispositifs. Plus de 6 100 hôpitaux américains, dotés d'infrastructures de soins intensifs de pointe, privilégient les moniteurs multiparamètres pour gérer les 5,7 millions d'admissions annuelles en soins intensifs liées à la septicémie et aux complications post-opératoires. Selon les CDC, 45 % des adultes américains souffrent d'hypertension, ce qui nécessite une surveillance continue en milieu hospitalier et ambulatoire. L'extension, en 2024, du remboursement des soins de télésurveillance des patients par Medicare a encore accéléré l'adoption de ces dispositifs, avec 22 millions de bénéficiaires désormais éligibles à des appareils à usage domestique subventionnés. Des géants technologiques comme Apple et GE Healthcare dominent respectivement les segments des dispositifs portables et des dispositifs hospitaliers, l'Apple Watch représentant 60 % du marché américain des ECG portables.

Le marché régional des dispositifs de surveillance des signes vitaux est également à la pointe de l'analyse prédictive basée sur l'IA : 40 % des hôpitaux américains intègrent des moniteurs dotés d'IA, ce qui a permis de réduire de 18 % le taux d'arrêts cardiaques. Au Canada, un investissement de 3,2 milliards de dollars dans des centres de télésanté en milieu rural a accéléré le déploiement de ces dispositifs dans les communautés autochtones, contribuant ainsi à réduire les inégalités face aux maladies chroniques. La résilience de la chaîne d'approvisionnement après la pandémie garantit un accès constant à ces dispositifs ; des fabricants canadiens comme Masimo produisent 80 % des oxymètres de pouls utilisés dans les services d'urgence américains.

Asie-Pacifique : Le vieillissement de la population et la modernisation du système de santé alimentent une croissance rapide

L'essor du marché des dispositifs de surveillance des signes vitaux en Asie-Pacifique s'explique principalement par le fait que le Japon compte 30 % de personnes âgées et la Chine 230 millions d'habitants de plus de 65 ans, ce qui stimule la demande en dispositifs portables et adaptés aux soins gériatriques. En 2023, la Chine a créé 120 000 lits de soins intensifs supplémentaires, chacun nécessitant 5 à 6 moniteurs, tandis qu'en Inde, le programme Ayushman Bharat a distribué 3,2 millions de tensiomètres aux centres de soins primaires. L'essor de la classe moyenne dans la région a stimulé les dépenses en dispositifs portables haut de gamme, avec 18 millions d'unités vendues en 2023. Cependant, des disparités persistent entre les zones rurales et urbaines : 70 % des dispensaires ruraux indiens ne disposent pas de moniteurs performants et dépendent des dons des ONG.

Les gouvernements privilégient la production nationale afin de réduire la dépendance aux importations sur le marché des dispositifs de surveillance des signes vitaux. Par exemple, la politique malaisienne en matière de dispositifs médicaux de 2024 vise à atteindre 50 % de production locale de moniteurs de signes vitaux d'ici 2030. Le tourisme médical en Thaïlande et à Singapour, qui attire 4 millions de patients par an, exige des dispositifs de haute précision pour maintenir l'accréditation internationale. Au Japon, l'initiative « Super Hôpitaux » impose l'utilisation de moniteurs connectés dans 120 établissements, réduisant ainsi la charge de travail des cliniciens grâce à l'automatisation de la saisie des données. Parmi les difficultés rencontrées figure la fragmentation des politiques de remboursement : seuls 15 % des pays de l'ASEAN prennent en charge les dispositifs à usage domestique.

Europe : Le vieillissement de la population et les normes de soins de santé universels accroissent la demande

Le marché européen des dispositifs de surveillance des signes vitaux prospère grâce à l'accès universel aux soins et à l'adoption de la médecine de précision. En Allemagne, 8 200 hôpitaux, qui prennent en charge 28 millions de patients hospitalisés par an, utilisent des moniteurs interopérables conformes au règlement européen relatif aux dispositifs médicaux (RDM) de 2024, garantissant ainsi des normes de précision rigoureuses. Au Royaume-Uni, le NHS intègre les données issues des dispositifs portables dans 70 % des plans de soins pour les maladies chroniques, réduisant de 25 % les hospitalisations liées à l'hypertension. En France, un investissement de 1,8 milliard de dollars dans les patchs ECG portables vise à diagnostiquer la fibrillation auriculaire chez 2,3 millions de patients non diagnostiqués.

Le marché des dispositifs de surveillance des signes vitaux en Europe de l'Est accuse un retard dû à des contraintes budgétaires – les hôpitaux publics polonais ne disposent que d'un moniteur pour dix lits – mais les fonds de cohésion de l'UE contribuent à combler ce manque. En Scandinavie, l'accent mis sur la prévention a entraîné une hausse de 40 % des ventes de dispositifs à usage domestique depuis 2022. Parallèlement, les 1 500 centres gériatriques espagnols déploient des capteurs de détection de chute avec suivi intégré des signes vitaux. L'obligation d'interopérabilité des dossiers médicaux électroniques (DME) imposée par l'UE d'ici 2025 favorise les mises à niveau, et 60 % des hôpitaux néerlandais modernisent leurs moniteurs pour permettre la connectivité au cloud. Malgré ces progrès, la pénurie de personnel freine la mise en œuvre, notamment en Italie où 30 % des infirmières ne sont pas formées aux systèmes avancés.

Principales entreprises du marché des dispositifs de surveillance des signes vitaux

- Société A&D Ltée.

- Clarity Medical Pvt. Ltd.

- Contec Medical Systems Co. Ltd

- DRE Inc.

- GE Healthcare

- Hill-Rom Holdings, Inc.

- Koninklijke Philips NV.

- Société Masimo

- Mediaid, Inc.

- Medtronic plc.

- Société Nihon Kohden

- Nonin Medical Inc.

- Omron Healthcare

- Groupe Smiths plc.

- SunTech Medical, Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché

En mesurant les paramètres :

- Oxygène

- Pression artérielle

- Température

- ECG

- dioxyde de carbone

- Respiratoire

- Fréquence cardiaque

- Glycémie

- Débit cardiaque

- Autres

Sur demande :

- Soins intensifs

- Vétérinaire

- Ambulatoire

- Urgence

- Clinique

- Transport

- Anesthésie

- Autres

Par facteur de forme :

- Portable

- portable

- Portable

- Compact (de table)

- Modulaire

- Sur pied

- Tunnel

Par l'utilisateur final :

- Hôpitaux

- Cliniques

- Centres ambulatoires

- Soins de santé à domicile

- Cliniques vétérinaires

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique latine

QUESTIONS FRÉQUEMMENT POSÉES

Les appareils de surveillance des signes vitaux permettent une quantification des fonctions physiologiques qui mesure les indicateurs médicaux de base de la santé.

Le brassard de tensiomètre, le glucomètre, l'oxymètre de pouls, l'ECG + stéthoscope, les dispositifs portables, le thermomètre et la balance sont les dispositifs de télésurveillance médicale les plus courants.

Les signes vitaux servent à mesurer les fonctions vitales de base chez l'homme, comme le pouls, la température corporelle, la fréquence respiratoire et la pression artérielle ; ils peuvent enregistrer et stocker des milliers d'informations.

Le marché mondial des dispositifs de surveillance des signes vitaux devrait croître à un TCAC de 5,8 % au cours de la période de prévision 2023-2031 et devrait atteindre 8 592,1 millions de dollars américains.

Le marché des dispositifs de surveillance des signes vitaux est étudié de 2018 à 2031.

Des facteurs tels que la demande croissante de surveillance des soins à domicile, liée au vieillissement de la population et à l'augmentation de l'incidence des maladies chroniques, stimulent la croissance du marché mondial des dispositifs de surveillance des signes vitaux au cours de la période prévisionnelle.

Le segment des soins intensifs affiche le taux de croissance annuel composé (TCAC) le plus élevé sur le marché mondial des dispositifs de surveillance des signes vitaux au cours de la période prévisionnelle.

La région Asie-Pacifique connaît la croissance annuelle composée la plus rapide au cours de la période prévisionnelle.

La pression concurrentielle sur les prix et la présence de produits contrefaits constituent un facteur limitant qui freine la croissance du marché des dispositifs de surveillance des signes vitaux au cours de la période prévisionnelle.

La Chine détient la part majoritaire en termes de revenus sur le marché des dispositifs de surveillance des signes vitaux en Asie-Pacifique.

Les progrès technologiques et l'innovation en matière de nouveaux dispositifs offrent une opportunité de croissance lucrative dans le domaine des dispositifs de surveillance des signes vitaux.

Les paramètres de mesure, l'application, le facteur de forme et l'utilisateur final constituent les différents segments du marché mondial des dispositifs de surveillance des signes vitaux.

A&D Company Limited, Clarity Medical, CONTEC Medical Systems Co., Ltd., DRE Medical, Hill-Rom Holdings, Inc., Koninklijke Philips, Masimo Corporation, Nihon Kohden Corporation, Smiths Group plc. et SunTech Medical Inc., entre autres.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |