Marché mondial des navires de guerre et bâtiments de guerre : par type (sous-marins, porte-avions, croiseurs, destroyers, frégates, corvettes, navires d’assaut amphibie, autres navires de guerre) ; application (sauvetage, défense, autres) ; région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 17 octobre 2024 | | Numéro de rapport : AA1024947

Scénario de marché

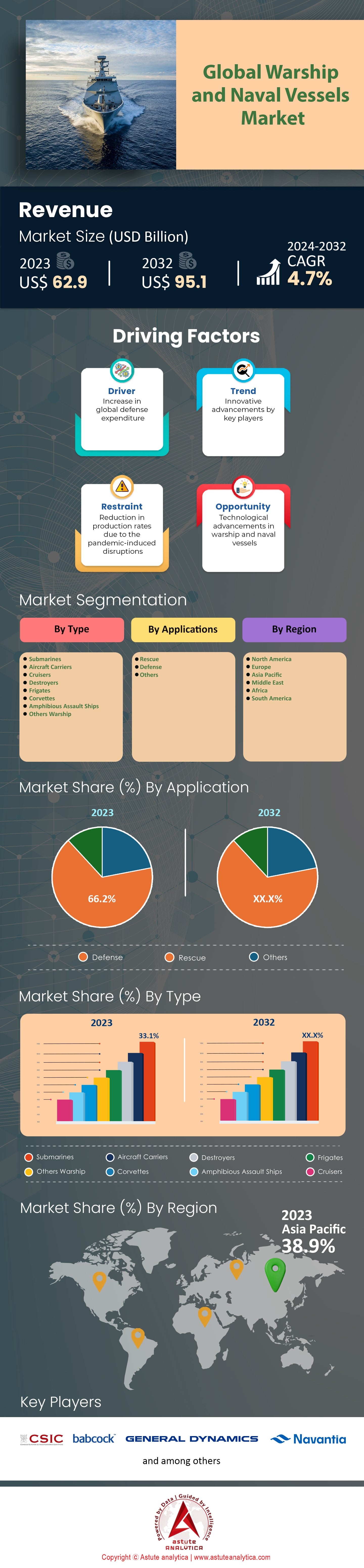

Le marché mondial des navires de guerre et des bâtiments militaires était évalué à 62,9 milliards de dollars américains en 2023 et devrait atteindre une valeur de marché de 95,1 milliards de dollars américains d'ici 2032, avec un TCAC de 4,7 % au cours de la période de prévision 2024-2032.

Le paysage mondial de la défense maritime a connu une transformation rapide en 2023, sous l'effet conjugué des progrès technologiques et des tensions géopolitiques. Cette année, les principaux acteurs de la puissance navale, tels que les États-Unis, la Chine, la Russie et l'Inde, ont été à l'avant-garde, témoignant d'un recentrage stratégique sur le renforcement des capacités navales. Les États-Unis conservent leur position de leader sur le marché mondial des navires de guerre, avec plus de 290 bâtiments de combat déployables, dont 11 porte-avions à propulsion nucléaire, soulignant ainsi leur volonté de projeter leur puissance. La Chine, quant à elle, a porté la taille de sa marine (Armée populaire de libération – APL) à environ 355 navires, surpassant les États-Unis en nombre, avec trois porte-avions et d'autres en construction. La Russie et l'Inde continuent également de renforcer leurs forces navales : la Russie se concentre sur ses 62 sous-marins, tandis que l'Inde développe sa construction navale nationale avec environ 150 navires, dont l'INS Vikramaditya.

Les investissements dans la modernisation navale ont connu une forte hausse sur le marché des navires de guerre, sous l'impulsion du besoin de renouvellement des flottes et d'intégration de technologies de pointe. Le département de la Défense des États-Unis a alloué 34 milliards de dollars en 2023 à la construction navale et aux systèmes maritimes, en privilégiant les sous-marins et les destroyers de nouvelle génération. Parallèlement, la Chine a augmenté son budget de défense de 7,1 %, misant sur l'expansion de sa marine pour soutenir son initiative « la Ceinture et la Route ». L'Inde a consacré 11 milliards de dollars à son budget naval, en se concentrant sur des projets tels que l'INS Vikrant, son premier porte-avions de construction nationale. Le Royaume-Uni investit également massivement, avec un programme de 24 milliards de livres sterling sur les dix prochaines années visant le développement de sous-marins de classe Dreadnought et de frégates de type 26. Ces investissements témoignent d'une tendance mondiale au renforcement de la sécurité maritime et au maintien de la suprématie stratégique.

Paysage technologique et perspectives d'avenir

Les progrès technologiques sur le marché mondial des navires de guerre et des bâtiments de guerre jouent un rôle déterminant dans la transformation des capacités navales, notamment grâce aux systèmes sans pilote, aux missiles hypersoniques, à la cyberguerre et à l'intelligence artificielle. Le marché des navires sans pilote devrait atteindre 4,6 milliards de dollars d'ici 2025, porté par les investissements américains et chinois dans les technologies de drones. Le développement des missiles hypersoniques est mené par la Russie et la Chine, qui visent à contrebalancer la suprématie navale américaine. Les capacités de cyberguerre sont de plus en plus intégrées aux stratégies navales, l'OTAN et les États-Unis faisant de la cyber-résilience une priorité. Par ailleurs, l'intelligence artificielle est intégrée aux opérations navales afin d'améliorer les processus décisionnels et le déploiement de systèmes autonomes. Ces innovations technologiques sont essentielles au maintien de la supériorité navale et à la réponse aux nouvelles menaces maritimes.

Les perspectives d'avenir du marché des navires de guerre et des bâtiments de marine restent solides, portées par une croissance et une modernisation continues. La région Asie-Pacifique devrait connaître la plus forte croissance des investissements navals, avec des pays comme le Japon et la Corée du Sud qui renforcent leurs capacités maritimes. L'Europe privilégie les projets de coopération, tels que le Système de combat aérien du futur et les exercices navals conjoints, afin de consolider la sécurité collective. Au Moyen-Orient, des pays comme l'Arabie saoudite et les Émirats arabes unis développent leurs forces navales pour sécuriser les routes commerciales maritimes et contrer les menaces régionales. Ces évolutions soulignent l'importance stratégique de la puissance navale pour le maintien de la stabilité géopolitique et la protection des intérêts nationaux.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Augmentation des budgets mondiaux de défense pour contrer les menaces géopolitiques émergentes

L'augmentation des budgets de défense mondiaux est alimentée par l'exacerbation des tensions géopolitiques et l'impérieuse nécessité de moderniser les flottes navales. En 2023, les États-Unis ont alloué 842 milliards de dollars à leur budget de défense, le plus important au monde, dont une part significative est consacrée aux capacités navales, stimulant ainsi la croissance du marché des navires de guerre. La Chine suit avec un budget de défense de 224 milliards de dollars, témoignant de sa volonté d'étendre sa présence maritime. L'Inde, visant à renforcer sa flotte, a consacré 72,6 milliards de dollars à ses dépenses de défense. Le Royaume-Uni a annoncé un budget de défense de 58 milliards de dollars, privilégiant l'acquisition de navires de guerre modernes. Par ailleurs, les dépenses de défense du Japon ont atteint 51 milliards de dollars, reflétant son recentrage stratégique sur le renforcement de la sécurité maritime. La Russie, malgré des contraintes économiques, a maintenu une allocation de 48 milliards de dollars à la défense, soulignant l'importance des forces navales dans sa stratégie militaire. La France a investi 45 milliards de dollars dans la défense, illustrant son engagement en faveur de l'innovation navale. L'Allemagne, investissant massivement dans la modernisation de sa marine, a alloué 43 milliards de dollars. Le budget de défense de l'Australie a atteint 42 milliards de dollars, motivé par des préoccupations liées à la sécurité régionale.

Face à ces défis, les nations du marché mondial des navires de guerre et de construction navale privilégient l'acquisition et la modernisation de leurs forces navales. La Corée du Sud, par exemple, a alloué 46 milliards de dollars à son budget de défense, axé sur la construction navale de pointe. Le Brésil, conscient de l'importance de sa présence navale, a consacré 30 milliards de dollars à son secteur de la défense. La Turquie, désireuse de renforcer ses capacités maritimes, a annoncé un budget de défense de 27 milliards de dollars. L'Italie, avec un budget de défense de 26 milliards de dollars, a mis l'accent sur l'expansion de sa marine. Le Canada, soucieux de sa souveraineté arctique, a alloué 25 milliards de dollars à des initiatives de défense. Le budget de défense de l'Arabie saoudite a atteint 24 milliards de dollars, visant à sécuriser les routes commerciales maritimes. Les Pays-Bas, investissant dans les technologies navales de nouvelle génération, ont alloué 14 milliards de dollars. L'Espagne, quant à elle, a consacré 13 milliards de dollars, reflétant ses intérêts maritimes stratégiques. La Norvège, avec un budget de défense de 10 milliards de dollars, a priorisé la préparation de sa marine. Enfin, Israël a annoncé un budget de défense de 8 milliards de dollars, soulignant l'importance de ses forces navales dans les stratégies de sécurité régionale.

Tendance : Évolution vers des navires de guerre sans équipage pour une surveillance et des opérations de combat améliorées

Le recours aux navires sans équipage s'accélère sur le marché des bâtiments de guerre, sous l'impulsion d'un besoin accru de surveillance et d'efficacité opérationnelle. En 2023, l'US Navy exploitait plus de 100 véhicules de surface et sous-marins sans équipage, renforçant considérablement ses capacités de renseignement maritime. Le Royaume-Uni a lancé son navire chasseur de mines autonome, poursuivant ainsi ses initiatives en matière de technologies navales. La Chine a déployé 50 navires sans équipage en mer de Chine méridionale, améliorant sa connaissance de la situation maritime. La France a développé une flotte de 30 drones navals autonomes pour soutenir le développement de ses opérations maritimes. L'Australie a investi dans plus de 20 navires sans équipage, principalement dédiés à la surveillance côtière. La marine russe a intégré 15 sous-marins sans équipage pour des missions de dissuasion stratégique. L'Inde a mis en service 10 navires autonomes afin de renforcer ses capacités de reconnaissance maritime. La marine israélienne a utilisé 8 navires sans équipage pour des opérations de défense côtière. Le Japon a déployé 6 navires autonomes pour renforcer sa sécurité maritime dans les eaux contestées. La Corée du Sud a ajouté 5 véhicules de surface sans équipage à son arsenal naval pour des patrouilles renforcées.

Ces développements témoignent d'une tendance plus large à exploiter les technologies sans équipage pour relever les nouveaux défis sécuritaires. Les Pays-Bas ont investi dans quatre plateformes navales autonomes destinées à la surveillance environnementale et à la défense. L'Italie, autre acteur majeur du marché des navires de guerre, a lancé le développement de trois navires sans équipage pour appuyer les missions humanitaires et de combat. L'Allemagne a annoncé son intention d'intégrer deux navires sans équipage à sa flotte afin de renforcer la surveillance maritime. L'Espagne s'est concentrée sur le déploiement de deux véhicules de surface autonomes pour la surveillance côtière. Le Canada, avec son vaste territoire maritime, a entrepris l'acquisition de deux navires sans équipage pour les patrouilles arctiques. Le Brésil a étudié l'utilisation de deux navires autonomes pour la surveillance du fleuve Amazone. La Turquie a développé un navire sans équipage pour les opérations navales stratégiques. La Norvège a investi dans un navire autonome pour la recherche maritime et les applications de défense. L'Arabie saoudite a annoncé son intention de déployer un navire sans équipage pour sécuriser les voies de navigation critiques. Enfin, Singapour a testé un véhicule de surface autonome afin de renforcer son infrastructure de sécurité maritime.

Défi : La complexité de la gestion de la chaîne d'approvisionnement affecte la production et la livraison dans les délais

La complexité de la gestion de la chaîne d'approvisionnement représente un défi majeur pour la production et la livraison en temps voulu des navires de guerre. En 2023, l'industrie navale mondiale a subi des perturbations dues à une pénurie de composants critiques, affectant plus de 200 chantiers navals à travers le monde. L'US Navy a signalé des retards dans la livraison de 15 nouveaux navires de guerre en raison de goulets d'étranglement dans sa chaîne d'approvisionnement. Le Royaume-Uni a connu des difficultés de production pour 10 navires, révélant les vulnérabilités de ses réseaux d'approvisionnement. L'industrie navale chinoise a enregistré des retards sur 8 projets, impactant ses plans d'expansion navale. La France a signalé des problèmes d'approvisionnement affectant la construction de 7 nouvelles frégates. L'Allemagne a rencontré des difficultés pour se procurer les matériaux nécessaires à la construction de 5 navires, retardant ainsi leur achèvement. La Corée du Sud a subi des retards dans la production de 4 sous-marins de pointe en raison de perturbations de sa chaîne d'approvisionnement. L'Italie a signalé des difficultés dans la construction de 3 navires, soulignant la nécessité d'améliorer sa logistique.

Des efforts sont déployés pour relever les défis liés à la chaîne d'approvisionnement sur le marché des navires de guerre et des bâtiments de la marine, grâce à des partenariats stratégiques et à des innovations. Le Japon a mis en place des mesures pour renforcer la résilience de sa chaîne d'approvisionnement pour deux projets navals. L'Australie s'est concentrée sur la diversification de ses fournisseurs afin d'atténuer les risques pour deux projets de construction navale en cours. L'Inde a mis en œuvre des stratégies pour localiser la production de deux navires de guerre, réduisant ainsi sa dépendance vis-à-vis des fournisseurs étrangers. Le Canada a exploré des pistes de collaboration pour renforcer sa chaîne d'approvisionnement pour un projet naval majeur. Les Pays-Bas ont mis l'accent sur la transformation numérique pour rationaliser leurs opérations d'approvisionnement pour une initiative navale. L'Espagne a investi dans des technologies de pointe pour optimiser sa chaîne d'approvisionnement pour un projet de construction navale. La Norvège a tiré parti de l'intelligence artificielle pour améliorer l'efficacité de sa chaîne d'approvisionnement pour un programme naval. Le Brésil a initié des partenariats public-privé pour relever les défis liés à la chaîne d'approvisionnement dans le cadre d'un projet de défense. La Turquie a priorisé l'innovation logistique pour améliorer la gestion de sa chaîne d'approvisionnement pour une construction navale. Enfin, Israël a exploré la technologie blockchain pour améliorer la transparence et l'efficacité de sa chaîne d'approvisionnement navale.

Analyse segmentaire

Par type

Les sous-marins constituent un élément essentiel de la puissance navale grâce à leur furtivité, leur polyvalence et leurs capacités stratégiques. Sur le marché des navires de guerre, ils représentent plus de 33,1 % des parts de marché. En 2023, la flotte mondiale de sous-marins était importante, avec environ 500 sous-marins opérationnels. Les États-Unis, la Russie et la Chine dominent ce secteur avec des arsenaux considérables : l’US Navy exploite environ 68 sous-marins, la Russie une soixantaine et la Chine plus de 70. Ces nations investissent massivement dans les sous-marins conventionnels et nucléaires afin d’assurer leur suprématie maritime et leur dissuasion stratégique.

Les investissements financiers dans les sous-marins sont considérables. Le marché mondial des sous-marins est évalué à plus de 22 milliards de dollars par an, la construction d'un seul sous-marin nucléaire coûtant plus de 3 milliards de dollars. Récemment, l'Australie a conclu un accord historique pour l'acquisition de sous-marins à propulsion nucléaire auprès des États-Unis et du Royaume-Uni, représentant un investissement de plus de 100 milliards de dollars sur plusieurs décennies. Parallèlement, l'Inde a commandé six sous-marins de classe Scorpène à la France, pour un investissement d'environ 3,75 milliards de dollars. En 2023, la Corée du Sud a commandé son premier sous-marin lanceur de missiles balistiques de conception nationale, le KSS-III, illustrant une fois de plus l'importance stratégique des sous-marins dans la guerre navale moderne.

La domination des sous-marins sur le marché des navires de guerre et des bâtiments de marine s'explique par leur valeur stratégique inégalée. Capables de lancer des missiles balistiques, d'effectuer des missions de reconnaissance et de mener des opérations clandestines sans être détectés, les sous-marins sont essentiels au maintien de la dissuasion stratégique et des capacités de renseignement d'un pays. Face à la diversification croissante des menaces sous-marines, la demande en sous-marins de pointe s'accroît. Les États-Unis prévoient de construire douze sous-marins lanceurs de missiles balistiques de classe Columbia pour remplacer leurs sous-marins vieillissants de classe Ohio, tandis que la Russie poursuit l'expansion de sa flotte de classe Borei. Par ailleurs, des avancées telles que le module de charge utile Virginia des sous-marins de classe Virginia, qui renforce les capacités de frappe de missiles, illustrent l'évolution constante et la prééminence des sous-marins dans la stratégie navale mondiale. Ces bâtiments demeurent inégalés pour conférer un avantage stratégique dans le contexte complexe de la sécurité maritime.

Sur demande

Les navires de guerre sont de plus en plus utilisés à des fins de défense, en raison de l'évolution des menaces mondiales et de l'importance stratégique de la suprématie maritime. De ce fait, le segment de la défense a capté plus de 66,2 % des parts de marché. Le contexte géopolitique actuel est marqué par des tensions dans des régions maritimes clés telles que la mer de Chine méridionale, le golfe Persique et la mer Rouge. Ces zones, essentielles au commerce mondial et à l'approvisionnement énergétique, sont des points névralgiques de conflits potentiels. Par exemple, la marine américaine est activement engagée en mer Rouge pour contrer les menaces des forces houthies au Yémen, qui ont lancé de nombreuses attaques de drones et de missiles contre la navigation maritime. En 2023, la marine américaine exploitait 11 porte-avions, soit nettement plus que toute autre nation, témoignant de sa volonté de maintenir sa supériorité navale. À l'échelle mondiale, on compte environ 4 060 navires de guerre en service, illustrant les importantes capacités navales déployées par les pays du monde entier.

Les principales menaces pesant sur le marché des navires de guerre et des bâtiments militaires, auxquelles sont confrontées les forces navales modernes, comprennent la piraterie, le terrorisme et les agressions d'État. En 2023, 116 actes de piraterie ont été recensés dans le monde, ce qui représente une préoccupation majeure pour la sécurité du commerce maritime. Des pays comme la Chine, l'Iran et la Corée du Nord sont connus pour utiliser des flottilles irrégulières et des systèmes de défense côtière, notamment des missiles de croisière et balistiques, afin d'affirmer leur influence et de défier leurs adversaires. La flotte navale chinoise compte désormais 355 navires, ce qui en fait la plus importante au monde en nombre de bâtiments. Les États-Unis, la Chine et la Russie figurent parmi les pays les plus activement engagés dans le renforcement de leurs capacités navales. L'US Navy a déployé plus de 100 destroyers et croiseurs pour protéger les routes maritimes contre les actions hostiles. Par ailleurs, le développement et le déploiement de missiles antinavires de pointe, tels que les missiles C-802 des Houthis, nécessitent une présence navale robuste pour neutraliser ces menaces.

Plusieurs facteurs clés expliquent la croissance des capacités navales et le recours accru aux navires de guerre pour la défense sur le marché des bâtiments de guerre. Les progrès technologiques ont permis le développement de navires plus sophistiqués et polyvalents, capables d'accomplir un large éventail de missions, de la lutte anti-sous-marine à la défense antimissile. En 2023, le budget mondial de la défense a augmenté de 80 milliards de dollars, reflétant l'accroissement des investissements dans les capacités militaires, notamment les forces navales. L'importance stratégique du contrôle des voies de communication maritimes constitue également un facteur déterminant, les nations cherchant à protéger leurs intérêts économiques et à garantir la liberté des échanges commerciaux. Par exemple, plus de 90 000 navires transitent chaque année par la mer de Chine méridionale, soulignant son importance pour le commerce mondial. De plus, la montée en puissance des forces régionales et l'évolution des rapports de force dans la région indo-pacifique ont incité les pays à renforcer leurs forces navales. Le Japon, par exemple, a mis en service deux nouveaux destroyers Aegis en 2023, renforçant ainsi ses capacités de défense maritime. Ces évolutions témoignent de l'engagement continu des nations à améliorer leurs capacités de défense maritime.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique s'est imposée comme leader sur le marché mondial des navires de guerre et des bâtiments de marine, sous l'impulsion de l'escalade des conflits maritimes, des défis sécuritaires régionaux et d'une volonté de modernisation. En 2023, elle représentait 38,9 % des parts de marché. L'ambitieux programme d'expansion navale de la Chine est au cœur de cette dynamique : la marine de l'Armée populaire de libération (APL) comptait plus de 355 navires et sous-marins en 2023, ce qui en faisait la plus grande marine du monde en nombre de bâtiments. La Chine investit massivement dans des capacités de pointe, comme en témoigne le récent lancement de son troisième porte-avions, le Fujian, doté de catapultes électromagnétiques. L'Inde est également un acteur majeur, sa marine exploitant plus de 150 navires et sous-marins. L'Inde a mis en service son premier porte-avions de conception nationale, l'INS Vikrant, en 2022 et prévoit de porter sa flotte à 200 bâtiments d'ici 2027.

La Force maritime d'autodéfense japonaise dispose d'une flotte d'environ 154 navires sur le marché des bâtiments de guerre et de transport de troupes de la région Asie-Pacifique et modernise ses porte-hélicoptères de classe Izumo afin de soutenir les opérations des chasseurs F-35B. La Corée du Sud, avec une flotte active de plus de 160 navires, investit dans des destroyers et des sous-marins de nouvelle génération, notamment le programme de sous-marins KSS-III capables de déployer des missiles balistiques. Par ailleurs, l'Australie s'est engagée à acquérir des sous-marins à propulsion nucléaire dans le cadre de l'accord AUKUS, renforçant ainsi ses capacités de longue portée. Ensemble, ces nations dynamisent le marché naval régional grâce à des carnets de commandes importants, à l'expansion de leurs chantiers navals et à une priorité accordée à la production nationale afin de consolider leur suprématie maritime.

L'Amérique du Nord demeure le deuxième marché mondial des navires de guerre, dominé par les États-Unis. En 2023, l'US Navy disposait d'une flotte impressionnante d'environ 297 bâtiments de combat opérationnels, dont 11 porte-avions à propulsion nucléaire, plus de 70 sous-marins et une combinaison de destroyers, de croiseurs et de navires de combat. Les États-Unis investissent massivement dans des programmes de modernisation, avec l'objectif de porter leur flotte à plus de 355 navires dans les prochaines décennies afin de contrer les menaces mondiales. Parmi les programmes notables figurent les sous-marins lanceurs d'engins balistiques de classe Columbia, dont la construction de 12 unités est prévue pour remplacer les sous-marins vieillissants de classe Ohio, et l'acquisition en cours de destroyers de classe Arleigh Burke (Flight III) équipés de systèmes radar et de missiles de pointe. L'US Navy développe également les frégates de classe Constellation, avec des contrats attribués pour la construction de 20 nouveaux navires destinés à renforcer les capacités multimissions. La Marine royale canadienne contribue au marché régional grâce à sa Stratégie nationale de construction navale, qui prévoit la construction de 15 nouveaux bâtiments de combat de surface canadiens destinés à remplacer sa flotte actuelle de frégates et de destroyers, témoignant ainsi d'un investissement substantiel dans la modernisation navale.

L'Europe représente le troisième marché mondial des navires de guerre, avec des acteurs clés comme le Royaume-Uni, la France, l'Allemagne, l'Italie et l'Espagne qui y contribuent de manière significative. La Royal Navy britannique exploite une flotte de 72 navires en service, dont deux porte-avions de classe Queen Elizabeth – le HMS Queen Elizabeth et le HMS Prince of Wales – d'un déplacement d'environ 65 000 tonnes chacun et capables d'embarquer des chasseurs furtifs F-35B. La Marine nationale française dispose d'une flotte de plus de 180 bâtiments, dont le porte-avions à propulsion nucléaire Charles de Gaulle, et investit 7 milliards d'euros dans le programme de sous-marins nucléaires d'attaque de classe Barracuda, avec six sous-marins prévus.

L'Allemagne renforce ses capacités navales sur le marché des navires de guerre avec l'acquisition d'au moins quatre nouvelles frégates de classe F126, d'un déplacement supérieur à 10 000 tonnes chacune, privilégiant la polyvalence. La marine italienne se modernise avec l'intégration de patrouilleurs hauturiers de classe PPA, et prévoit la mise en service de sept unités équipées de systèmes de combat avancés. L'Espagne investit également dans de nouvelles frégates de classe F110, avec cinq navires en construction dotés de technologies furtives et de capteurs de pointe. Collectivement, les nations européennes misent sur l'intégration des technologies avancées, la collaboration multinationale et la modernisation de leurs flottes afin de maintenir la sécurité maritime stratégique et de respecter leurs engagements envers l'OTAN.

Principaux acteurs du marché mondial des navires de guerre et des bâtiments de guerre

- Groupe international Babcock

- General Dynamics

- Kawasaki Heavy Industrie

- Lockheed Martin

- Mitsubishi Heavy Industries

- CSIC

- Daewoo Construction navale et ingénierie maritime (DSME)

- Spa Fincantieri.

- Chantiers navals et ingénieurs de Garden Reach

- Hyundai Heavy Industries

- Navantia

- Samsung Heavy Industries

- BAE Systems Maritime

- Reliance Naval and Engineering Limited

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Sous-marins

- Porte- avions

- Croisières

- Destroyers

- Frégates

- Corvettes

- Navires d'assaut amphibies

- Autres navires de guerre

Par le biais des candidatures

- Sauvetage

- Défense

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |