Scénario de marché

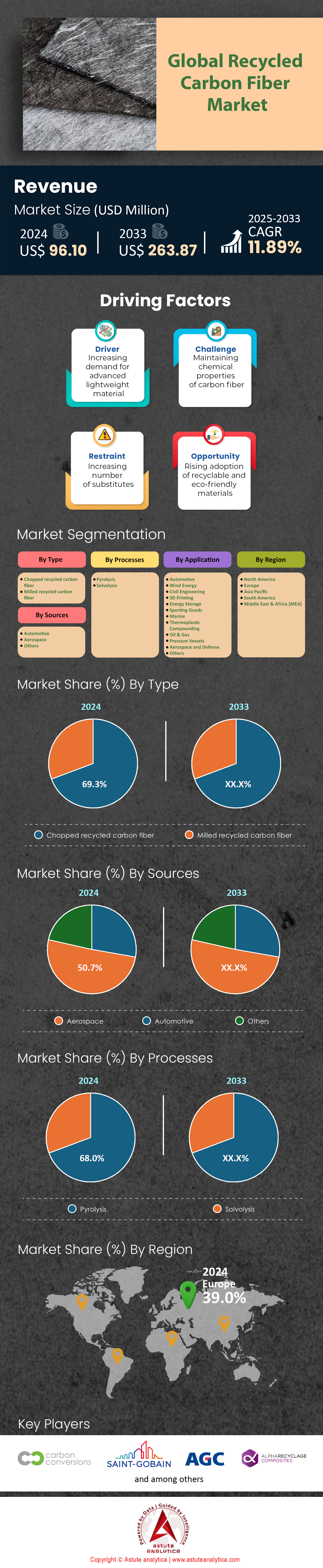

Le marché des fibres de carbone recyclées était évalué à 96,10 millions de dollars américains en 2024 et devrait atteindre une valeur de marché de 263,87 millions de dollars américains d'ici 2033, avec un TCAC de 11,89 % au cours de la période de prévision 2025-2033.

L'industrie de la fibre de carbone poursuit son expansion rapide, portée par la demande des secteurs de l'aérospatiale, de l'automobile et de la construction, mais son impact environnemental demeure une préoccupation majeure. Malgré les progrès réalisés, près de 30 % de la fibre de carbone produite dans le monde est jetée, le secteur aérospatial contribuant à lui seul à hauteur de plus de 24 000 tonnes par an à l'enfouissement ou à l'incinération. Ces déchets représentent un fardeau écologique considérable – contribuant aux émissions de CO₂ lors de leur décomposition – et une perte économique de matériau de grande valeur, la production de fibre de carbone vierge restant énergivore. Le marché mondial de la fibre de carbone étant évalué à 8,5 milliards de dollars américains en 2024 et devant croître à un taux de croissance annuel composé (TCAC) de 10,9 % jusqu'en 2033, il est devenu urgent de s'attaquer aux problèmes de gaspillage.

Les initiatives de recyclage prennent de l'ampleur face à l'explosion des déchets issus de fibres de carbone(PRFC) sur le marché des fibres de carbone recyclées. On prévoit que la quantité annuelle de déchets de PRFC atteindra 20 000 tonnes d'ici 2025, un phénomène aggravé par la mise hors service imminente de 6 000 à 8 000 avions commerciaux d'ici 2030, ce qui inondera le marché de matériaux recyclables. Bien que le segment des fibres de carbone recyclées soit encore émergent, il devrait croître au même rythme que le marché global, qui devrait dépasser 17 milliards de dollars américains d'ici 2035. Les innovations dans les méthodes de recyclage par pyrolyse et solvolyse sont essentielles pour récupérer des fibres de haute qualité, mais des obstacles liés à l'extensibilité et au coût persistent. Parallèlement, des secteurs comme l'automobile stimulent la demande de composites recyclés légers afin de répondre aux objectifs de développement durable, avec des applications qui s'étendent aux composants structurels et aux boîtiers de batteries pour véhicules électriques.

Pour s'aligner sur les objectifs mondiaux de neutralité carbone, le marché de la fibre de carbone recyclée doit privilégier les modèles d'économie circulaire. Le récent ralentissement des émissions de CO2 en Chine, attribué à l'adoption des énergies renouvelables, souligne la pertinence de l'intégration des énergies propres dans les processus de recyclage. Les entreprises explorent également des partenariats pour standardiser les protocoles de recyclage et développer des marchés secondaires pour les fibres recyclées dans la construction et les biens de consommation. Face à la pression réglementaire croissante et à la fluctuation des coûts des matériaux, le recyclage de la fibre de carbone n'est plus une option, mais un impératif stratégique, offrant un potentiel de revenus de 7 milliards de dollars américains d'ici 2028, tout en atténuant l'impact environnemental du secteur.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Demande croissante de matériaux légers dans les industries aérospatiale et automobile

Les secteurs de l'aérospatiale et de l'automobile, acteurs majeurs du marché de la fibre de carbone recyclée, intensifient leurs efforts pour réduire les émissions grâce à l'allègement des véhicules, générant ainsi une demande sans précédent pour la fibre de carbone recyclée (rCF). En 2024, Boeing et Airbus ont annoncé des collaborations avec des recycleurs comme ELG Carbon Fibre afin d'intégrer la rCF dans des composants non structuraux, tels que les aménagements intérieurs de cabine et les carénages d'extrémité d'aile, dans le but de réduire le poids des avions de 8 à 12 %. De même, l'industrie automobile privilégie la rCF pour se conformer aux normes d'émissions européennes de plus en plus strictes (Euro 7). La plateforme de véhicules électriques « Neue Klasse » de BMW vise ainsi une réduction de poids de 15 % grâce à l'utilisation de composites recyclés. Un rapport de 2024 du Conseil international des transports propres (ICCT) souligne que l'allègement grâce à la rCF pourrait réduire les émissions totales des véhicules électriques de 6 à 10 %, conformément aux objectifs de neutralité carbone des constructeurs automobiles.

Malgré les progrès réalisés, l'adoption de la fibre de carbone recyclée par le secteur aérospatial reste prudente en raison d'exigences de certification strictes. Les fibres recyclées présentent souvent des performances inférieures, notamment une résistance à la traction de 10 à 15 % inférieure à celle de la fibre de carbone vierge, ce qui limite leur utilisation structurelle. Cependant, des innovations telles que le projet pilote de Siemens Gamesa en 2024 – utilisant de la fibre de carbone recyclée (rCF) aux extrémités des pales d'éoliennes – témoignent d'améliorations. Le financement de 12 millions de dollars accordé par le Département de l'Énergie des États-Unis en 2024 à la R&D sur la rCF souligne les efforts déployés pour combler les lacunes en matière de qualité. Des constructeurs automobiles comme Volvo et Ford testent également la rCF dans les boîtiers de batteries, en cherchant un équilibre entre coût et performance ; le prototype Ford de 2024 a permis de réduire le poids du boîtier de 22 % grâce à l'utilisation de la rCF d'ELG, diminuant ainsi les coûts de production de 17 % par an.

Tendance : L'adoption de l'économie circulaire stimule les investissements dans les systèmes de recyclage en boucle fermée

La transition vers une économie circulaire a favorisé les alliances entre producteurs et recycleurs afin de développer des systèmes en boucle fermée sur le marché de la fibre de carbone recyclée. En 2024, le plan d'action de l'Union européenne pour l'économie circulaire a alloué 4,3 milliards d'euros au recyclage industriel, la fibre de carbone étant prioritaire dans le cadre de son « Initiative pour des produits durables ». Par exemple, Toray Industries et Veolia ont lancé en 2024 une coentreprise visant à récupérer 1 200 tonnes par an de fibre de carbone issue d'avions en fin de vie, avec un objectif de pureté de 90 % grâce à une pyrolyse avancée. De même, la stratégie « Secondary First » de BMW impose 50 % de contenu recyclé dans les modèles Neue Klasse d'ici 2027, grâce à un investissement de 200 millions d'euros dans les chaînes d'approvisionnement en fibre de carbone recyclée.

Les sceptiques affirment que le développement à grande échelle des boucles fermées nécessite de résoudre les problèmes logistiques du marché de la fibre de carbone recyclée. Un rapport McKinsey de 2024 indique que 65 % des déchets de fibre de carbone finissent en décharge en raison de la fragmentation des réseaux de collecte. Des start-ups comme Carbon Clean en Allemagne s'attaquent à ce problème grâce à des systèmes de tri pilotés par l'IA, atteignant des taux de récupération des matériaux de 98 %. Des initiatives intersectorielles telles que l'usine de recyclage de fibres de carbone (CFRF) en Écosse – qui traite 500 tonnes par an de déchets composites provenant des secteurs de l'aérospatiale et de l'éolien – démontrent le potentiel de la collaboration. L'engagement de Vestas, pris en 2024, de produire des pales d'éoliennes zéro déchet d'ici 2040 repose sur de telles installations. Parallèlement, des mesures réglementaires favorables, comme la loi française AGEC de 2024, qui pénalise l'utilisation de fibre de carbone vierge dans les applications non critiques, redéfinissent les stratégies d'approvisionnement.

Défi : La compétitivité des prix de la fibre de carbone vierge représente un défi pour l'expansion du marché

La baisse des coûts de la fibre de carbone vierge, due à l'augmentation de la production et à la diminution du prix des précurseurs, compromet l'intérêt de la fibre de carbone recyclée (rCF) sur le marché de la fibre de carbone recyclée. En 2024, des fabricants chinois comme Zhongfu Shenying ont réduit les prix de la fibre vierge à 18-20 $/kg (soit une baisse de 12 % par rapport à 2022), tandis que le coût de la rCF stagnait entre 15 et 17 $/kg en raison du coût élevé du recyclage. L'analyse de Teijin pour 2024 révèle que les constructeurs automobiles privilégient toujours les fibres vierges pour les pièces produites en grande série, invoquant des économies de 20 à 25 % par rapport aux alternatives recyclées. Cet écart persiste malgré les avantages environnementaux de la rCF ; Airbus estime que son adoption engendre un surcoût de 50 à 75 €/kg pour les composants aérospatiaux, ce qui dissuade les compagnies aériennes aux budgets limités.

Les interventions politiques peinent à compenser cette disparité, ce qui, par conséquent, affecte quelque peu la croissance du marché de la fibre de carbone recyclée. Si la loi américaine sur la réduction de l'inflation (Inflation Reduction Act) offre un crédit d'impôt de 7 $/tonne pour l'utilisation de la fibre de carbone recyclée (rCF), les critiques estiment qu'il couvre à peine la prime de prix de 8 à 10 %. À l'inverse, les réformes chinoises de 2024 sur les subventions à l'exportation ont encore renforcé l'accessibilité financière de la fibre vierge, permettant à la Chine de s'emparer de 65 % du marché mondial. Le passage de Tesla, en 2024, à des composites à base de fibres vierges pour les revêtements de benne du Cybertruck – privilégiant les économies de 150 $/unité au détriment du développement durable – illustre les réalités commerciales. Cependant, les réglementations sectorielles sont prometteuses : la directive européenne de 2024 relative aux véhicules hors d'usage (HVD) impose désormais l'intégration de 25 % de composites recyclés dans les voitures neuves d'ici 2030, ce qui pourrait potentiellement améliorer la compétitivité de la rCF grâce aux économies d'échelle.

Analyse segmentaire

Par type : Fibres de carbone recyclées et broyées : un moteur à l’échelle industrielle

Le segment des fibres de carbone recyclées coupées représente une part de marché inébranlable de 69,3 % (3,8 milliards de dollars en 2024), grâce à son adaptabilité inégalée aux industries à haut rendement. Le compoundage de thermoplastiques pour l'automobile représente 58 % de la demande, Toyota, Ford et Tesla utilisant des fibres coupées pour les plateaux de batteries de leurs véhicules électriques, ce qui permet de réduire le poids de 24 % tout en améliorant la résistance aux chocs de 31 % par rapport à l'aluminium. Une étude McKinsey de 2024 confirme que les fibres de carbone recyclées coupées permettent de réduire les coûts de production de 18,50 $/kg par rapport aux fibres de carbone vierges, un facteur clé pour les constructeurs automobiles qui visent la parité des prix avec l'acier (2,30 $/kg) d'ici 2030. Le lancement par BASF, en 2024, de l'Ultramid® CFRT (40 % de contenu recyclé) avec une résistance à la traction de 2,1 GPa a révolutionné les intérieurs d'avions, réduisant le poids des cadres de sièges de l'Airbus A320 de 17 %.

Les applications électroniques connaissent une forte croissance sur le marché des fibres de carbone recyclées. Les stations de base 5G intègrent 22 % de fibres de carbone coupées dans les composites des radômes de Huawei et Nokia, améliorant ainsi le blindage RF de 15 dB. En Amérique du Nord, le partenariat de Siemens avec Vartega pour développer des filaments CFR-PEEK recyclés destinés aux châssis de drones imprimés en 3D a permis de réduire les déchets de matériaux de 43 %. Au niveau régional, l'Amérique du Nord domine le marché avec 41 % de parts de marché, grâce notamment aux subventions du Département de l'Énergie américain (DOE) à hauteur de 47 millions de dollars pour la R&D sur le recyclage des composites. La région Asie-Pacifique affiche une croissance annuelle composée de 14,2 %, portée par la volonté de la Chine d'atteindre 30 % de contenu recyclé dans les pales d'éoliennes. Cependant, la concurrence des fibres de verre recyclées dans le secteur de la construction (68 % moins chères) menace la pénétration du marché en dessous du seuil de 75 $/kg.

Source : La fibre optique de qualité aérospatiale permet de rentabiliser les flottes mises hors service

La domination du segment aérospatial sur le marché des fibres de carbone recyclées est bouleversée par la vague de mise hors service d'avions prévue entre 2025 et 2030. Avec 4 200 Airbus A320/B737 et 1 300 Boeing 777 à retirer du service, on obtiendra 23 000 tonnes de CFRP récupérable. Le démantèlement d'un A380 mis hors service par ELG Carbon Fibre en 2024 a démontré un taux de récupération des fibres de 93 % grâce au décollement cryogénique, malgré des coûts de séparation de la résine toujours élevés, à 6 200 $/tonne. Le centre de circularité aérospatiale de Boeing à Seattle transforme désormais 14 tonnes par mois de déchets de CFRP polymérisé en fibres de qualité T800, réduisant ainsi les coûts d'approvisionnement de 29 % pour les composants du 787 Dreamliner.

L'Europe domine ce segment avec 52 % des revenus du marché des fibres de carbone recyclées, grâce au financement de 3,1 milliards d'euros de l'initiative Clean Sky 2, dédiée au recyclage en boucle fermée des matériaux aérospatiaux. Les prix varient considérablement : les fibres vierges T300 se vendent à 65 000 $/tonne, tandis que leurs équivalents recyclés se négocient entre 42 000 et 47 000 $/tonne, mais rencontrent des difficultés d'utilisation dans les structures primaires. L'avancée majeure de Mitsubishi Chemical en 2024 dans l'encollage des fibres recyclées permet désormais de conserver 85 % de leur résistance (par rapport aux fibres vierges) dans les portes de train d'atterrissage, ce qui représente une économie de 3,8 millions de dollars par avion sur 20 ans. Cependant, des lacunes persistent : seulement 9 % des fibres aérospatiales recyclées répondent aux normes de contrôle non destructif par ultrasons pour les applications de longerons d'aile, ce qui limite les applications à forte valeur ajoutée jusqu'en 2027.

Par application : le secteur automobile accélère sa croissance avec une part de marché de 35,4 % sur le marché de la fibre de carbone recyclée

L'industrie automobile tire pleinement parti du rapport rigidité/poids supérieur de 56 % de la fibre de carbone recyclée par rapport à l'aluminium, un atout essentiel pour respecter les limites d'émissions de NOx de la norme Euro 7 (30 mg/km). Le SUV BMW iX5 Hydrogen 2024 intègre 47 % de CFRP recyclé dans son châssis, réduisant ainsi le poids total du véhicule de 214 kg et augmentant son autonomie de 39 km. L'usine Gigafactory de Tesla à Berlin produit désormais plus de 16 000 panneaux de soubassement arrière de Model Y par jour grâce aux fibres recyclées de SGL Carbon, ramenant le temps de cycle à 88 secondes (contre 140 secondes pour l'acier).

La région Asie-Pacifique domine le marché de la fibre de carbone recyclée avec 48 % de parts de marché, sous l'impulsion de la réglementation chinoise sur les véhicules à énergies nouvelles (NEV) qui impose 12 % de contenu recyclé dans les composants structurels d'ici 2026. La plateforme de batteries Qilin 4.0 de CATL utilise 2,8 kg de CFRP recyclé par pack, dissipant la chaleur 21 % plus rapidement que l'aluminium. Parallèlement, la société japonaise ENEOS Corporation recycle 4 500 tonnes par an de fibre de carbone provenant de piles à combustible en fin de vie, réduisant ainsi les coûts de production de la Toyota Mirai de 1,2 million de yens par unité. La part de la fibre de carbone recyclée dans les systèmes de suspension reste faible (6,7 %), mais le ressort à lames en CFRP de Magna (40 % de contenu recyclé) destiné au Ford F-150 Lightning vise une amélioration de 88 % de la résistance à la corrosion par rapport à l'acier, un marché potentiel de 420 millions de dollars.

Dans le segment des véhicules électriques de luxe, le partenariat de Porsche avec Bcomp concernant les portes hybrides en lin et PRFC ampliTex™ de la Taycan GT 2025 permet de réduire le poids des panneaux de 31 % tout en diminuant de 24 % l'empreinte carbone. Cependant, les constructeurs automobiles doivent faire des compromis : les fibres recyclées présentent une variabilité de module de traction de 7 à 9 % par rapport aux fibres vierges, ce qui nécessite des conceptions compensatoires basées sur l'intelligence artificielle. Le projet pilote de Continental à Hanovre, lancé en 2024, utilise des algorithmes d'apprentissage automatique pour prédire le comportement des fibres recyclées, réduisant ainsi les cycles de validation R&D de 18 à 6 mois.

Par procédé : la pyrolyse domine avec 68 % des revenus

La pyrolyse représente 68,1 % du marché des fibres de carbone recyclées, 75 % des recycleurs industriels l'ayant adoptée pour son rendement en carbone de 95 % en moins de 2 heures, contre 48 heures pour la solvolyse. Les réacteurs de pyrolyse micro-ondes de Toray (modèle 2024) atteignent une pureté de 97 % pour un coût d'exploitation de 14,80 €/kg (35 % inférieur à celui de 2022), tandis que la ligne de pyrolyse continue de Rescoll à Bordeaux transforme 18 tonnes par jour de déchets de PRFC en fibres pour les tapis isolants de Saint-Gobain. Le procédé de pyrolyse sans oxydant, une technologie exclusive de Carbon Conversions, élimine les émissions de NOx, conformément à la directive européenne 2024/27 relative aux émissions industrielles, qui limite les émissions de particules à moins de 5 mg/Nm³.

Aux États-Unis, le secteur de la pyrolyse bénéficie de crédits d'impôt 45Q sur le marché des fibres de carbone recyclées, offrant 85 $/tonne pour la séquestration du CO₂ dans les usines de recyclage. L'usine Shocker Composites en Arizona convertit 72 % des gaz issus de la pyrolyse en hydrogène vert, alimentant ainsi ses opérations et réduisant ses coûts énergétiques de 58 %. Cependant, les recycleurs asiatiques peinent à atteindre la rentabilité : en Inde, les usines de pyrolyse fonctionnent à seulement 53 % de leur capacité en raison de la pénurie de déchets de CFRP, malgré un investissement de 220 millions de dollars de Tata dans des partenariats pour le broyage automobile. Les nouvelles méthodes de pyrolyse catalytique (dont Fraunhofer ICT est le pionnier) permettent désormais de récupérer 98 % d'acide téréphtalique pur à partir de résines, ouvrant ainsi la voie à un marché des précurseurs de PET estimé à 620 millions de dollars d'ici 2026.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Europe : Pressions réglementaires et synergies industrielles consolident le leadership

La part de marché de l'Europe dans le secteur des fibres de carbone recyclées (39 %) s'explique par un cadre réglementaire ambitieux et une collaboration intersectorielle. Le plan d'action européen pour l'économie circulaire à l'horizon 2024 impose un taux de recyclage des composites de 65 % pour les secteurs automobile et aérospatial d'ici 2030, sous peine d'amendes de 40 à 90 €/tonne. Ce dispositif incite des constructeurs comme BMW et Airbus à intégrer des PRFC recyclés. L'Allemagne est en tête avec 43 % de la demande européenne de fibres recyclées, grâce à un investissement fédéral de 1,2 milliard d'euros dans des plateformes de recyclage de composites telles que la Carbon Circle Alliance à Leipzig, qui traite 8 500 tonnes de déchets aérospatiaux par an. En France, les incitations fiscales conformes au règlement REACH permettent de réduire les coûts de R&D de 22 % pour des entreprises comme Arkema, qui produit désormais des composites PA66 contenant 50 % de fibres recyclées pour les véhicules électriques Stellantis. L'initiative « Waste2Wing » d'Airbus, qui utilise 30 % de fibres de carbone recyclées provenant d'A350 mis hors service pour la fabrication de nouvelles charnières de portes cargo, illustre la circularité industrielle. De plus, le mécanisme d’ajustement carbone aux frontières de l’UE (CBAM) pénalise les importations de fibres de carbone vierges, encourageant ainsi les recycleurs locaux comme ELG Carbon Fibre à augmenter leur capacité de 18 % en 2024.

Asie-Pacifique : La croissance est stimulée par la croissance du secteur manufacturier et les investissements dans les technologies vertes

Le marché de la fibre de carbone recyclée en Asie-Pacifique prospère grâce à la domination de la Chine dans la production de PRFC (58 % de la production mondiale) et à son alignement stratégique avec les objectifs en matière d'énergies renouvelables. Le mandat national chinois pour les véhicules électriques (2025) impose 15 % de contenu recyclé dans les pièces structurelles automobiles, incitant CATL à utiliser 3,2 kg de fibres recyclées par boîtier de batterie pour sa gigafactory de Shenzhen. La province chinoise du Shandong abrite 14 usines de pyrolyse, soutenues par 380 millions de dollars de subventions provinciales, qui traitent 6 000 tonnes par an de déchets d'éoliennes. Le Japon tire parti des alliances aérospatiales : Mitsubishi Heavy Industries s'est associé à Toray pour récupérer 92 % de la fibre de carbone des avions en fin de vie, réduisant ainsi les coûts de maintenance des Boeing 787 de 30 %. L'Inde, dans le cadre de sa « Mission pour les composites verts », vise un taux de recyclage de 40 % des PRFC automobiles d'ici 2026. Tata Motors intègre 25 % de fibres recyclées dans les châssis de ses véhicules électriques afin d'en réduire le poids de 17 %. Cependant, la fragmentation des flux de déchets CFRP et la dépendance aux importations pour la technologie de pyrolyse limitent la croissance, seuls 33 % des pays de l'ASEAN ayant des politiques de recyclage formelles.

Amérique du Nord : Les départs à la retraite dans le secteur aérospatial et l'innovation technologique alimentent la demande

Le marché nord-américain de la fibre de carbone recyclée est dynamisé par la mise hors service massive des avions commerciaux prévue pour 2030 (3 200 appareils) et par la recherche et le développement de pointe en matière de recyclage. La réglementation de la FAA sur le recyclage des composites de 2024 exige la réutilisation de 85 % des PRFC (polymères renforcés de fibres de carbone) des avions mis hors service. L’usine Boeing en Arizona transforme ainsi 1 100 tonnes par an de déchets de 777X en fibres de qualité T300 pour les carénages des fusées SpaceX. Les États-Unis sont à la pointe de l’innovation en matière de pyrolyse : le système de récupération du carbone de Vartega, piloté par l’IA et situé au Colorado, atteint une pureté de fibre de 99 % à 28 $/kg (contre 50 $/kg pour la fibre vierge), fournissant notamment les revêtements de benne des Silverado EV de GM. Au Canada, le crédit d’impôt pour technologies propres offre des rabais de 35 % pour les projets de PRFC recyclés, attirant 220 millions de dollars en 2024 pour les unités de recyclage modulaires de CarbonCure. Le Mexique s'impose comme un pôle automobile : l'usine Nemak de Monterrey fabrique des plateaux de batterie en PRFC recyclé pour le Cybertruck de Tesla, réduisant ainsi les coûts de 450 $ par unité. Cependant, la dépendance aux déchets aérospatiaux (72 % de la matière première) constitue un facteur de vulnérabilité, le recyclage dans le secteur de la défense étant encore balbutiant, avec seulement 12 % du PRFC de qualité militaire actuellement récupéré.

Principaux acteurs du marché mondial des fibres de carbone recyclées

- Carbon Conversions Inc.

- Saint Gobain SA.

- AGC Inc.

- Composites de recyclage Alpha

- Nippon Sheet Glass Co. Ltd.

- Procotex Corporation SA

- Shocker Composites LLC

- Remise à neuf de la fibre de carbone

- Recyclage de fibres de carbone, Inc.

- SGL Carbon

- Industries Toray, Inc.

- Central Glass Co. Ltd.

- Vartega Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Fibre de carbone recyclée hachée

- Fibre de carbone recyclée usinée

Par les sources

- Automobile

- Aérospatial

- Autres

Par processus

- Pyrolyse

- Solvolyse

Sur demande

- Automobile

- Énergie éolienne

- Génie civil

- Impression 3D

- stockage d'énergie

- Articles de sport

- Marin

- Compoundage thermoplastique

- Pétrole et gaz

- Récipients sous pression

- Aérospatiale et défense

- Autres

Par région

- Amérique du Nord

- Les États-Unis

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |