市場シナリオ

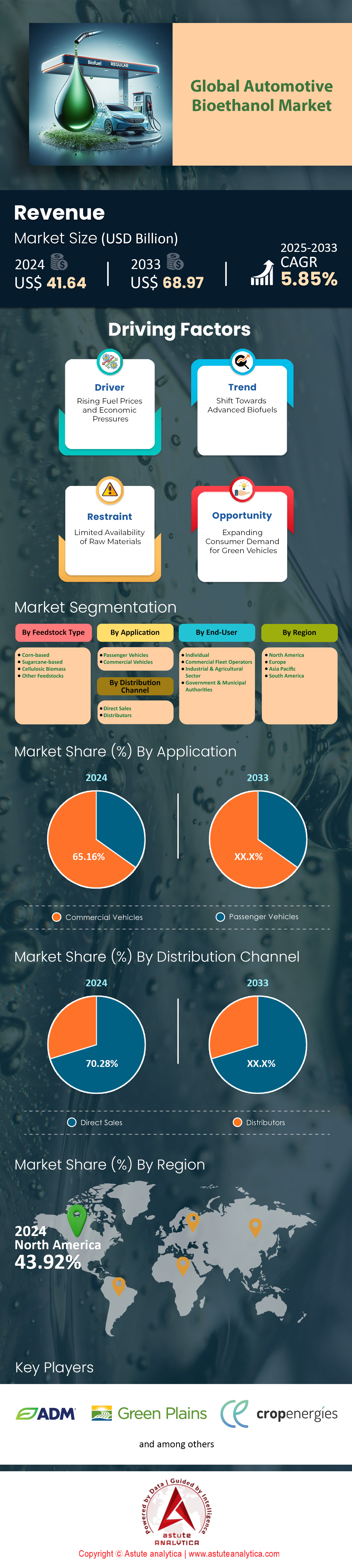

自動車用バイオエタノール市場は2024年に416億4,000万米ドルと評価され、2025年から2033年の予測期間中に5.85%のCAGRで成長し、2033年までに約689億7,000万米ドルの市場評価額に達すると予測されています。.

自動車用バイオエタノール市場は近年、環境問題への懸念、規制支援、そして技術革新を背景に、大きな変革を遂げてきました。2025年時点で、自動車用バイオエタノールの需要は過去最高に達し、世界のエネルギー情勢を一変させ、従来の化石燃料に代わる有望な代替燃料として期待されています。2025年時点で、世界のバイオエタノール生産量は大幅に増加しています。主要生産国である米国では、2024年1月1日時点の燃料用エタノール生産能力は年間約180億1000万ガロン(日量117万5000バレル)です。この生産能力の大部分は中西部地域(PADD 2)に集中しており、年間169億9600万ガロンに上ります。.

自動車用バイオエタノール市場におけるもう一つの主要プレーヤーであるブラジルでは、2024年のエタノール生産量が過去最高の368.3億リットル(97.3億ガロン)に達し、前年比4.4%増となりました。この大幅な増加は、世界最大級のバイオエタノール市場の一つであるブラジルにおける需要と生産能力の拡大を反映しています。ブラジルを筆頭とするラテンアメリカは、引き続きバイオエタノール市場の主要なプレーヤーであり続けています。ブラジルの大規模なサトウキビ産業は、バイオエタノール生産のための豊富な原料を提供しており、同国のバイオ燃料利用への取り組みは、義務的な混合政策に反映されています。.

自動車用バイオエタノール市場の需要は、地域差と世界的なトレンドによって特徴づけられます。北米、特に米国では、炭素排出量削減に向けた強力な政府による規制とインセンティブがバイオエタノールの消費を押し上げています。持続可能なバイオ燃料プロジェクトへの多額の資金提供を含む米国エネルギー省の取り組みは、市場の成長を牽引する上で重要な役割を果たしました。一方、欧州では、厳格な環境規制と欧州連合(EU)の再生可能エネルギー指令がバイオエタノールの需要を牽引しています。EU再生可能エネルギー指令(RED)は、輸送分野における再生可能エネルギー利用の目標を設定しており、輸送部門におけるバイオエタノールの消費量を大幅に増加させました。さらに、アジア太平洋地域では、インド、中国、タイなどの人口規模と農業基盤の広さを背景に、バイオエタノールの需要が急速に増加しています。特にインド政府は、エネルギー戦略の一環としてバイオエタノールの積極的な推進に取り組んでおり、燃料へのエタノール混合比率を高める政策を講じています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

米国自動車用バイオエタノール市場における主要バイオエタノール生産者

ポエットLLC

- 中西部全域に最先端のバイオリファイナリーネットワークを運営

- 最近の投資には、二酸化炭素回収イニシアチブと買収が含まれており、生産量は40%増加しています。

バレロ・エナジー・コーポレーション

- 米国中部大陸地域で13のエタノール工場を運営.

- 最近のプロジェクトには、二酸化炭素回収・貯留イニシアチブや持続可能な航空燃料生産などがある。

グリーンプレーンズ株式会社.

- 米国の主要農業州で複数のエタノール施設を運営

- 最近のベンチャーには、持続可能な航空燃料開発のための合弁事業が含まれる。

コーク・インダストリーズ

- 米国第5位のエタノール生産者

- 再生可能エネルギーへの戦略的買収と投資により生産能力が拡大した

自動車用バイオエタノール市場の成長を促進する政府の役割

米国: 再生可能燃料基準(RFS)は、バイオエタノールを含む再生可能燃料を国内燃料供給に混合することを義務付けています。インフレ抑制法は、2031年までにバイオ燃料の生産と投資に94億米ドルを割り当てています。これらの政策により、米国におけるバイオエタノールの生産と消費が大幅に増加し、生産者にとって安定した自動車用バイオエタノール市場が創出され、この分野へのさらなる投資が促進されています。

ブラジル: ブラジルは、ガソリンへのエタノール混合義務を導入しており、現在は27%のエタノール混合率を定めているが、2025年までに30%に引き上げる計画である。これらの措置により、ブラジルはバイオエタノールの生産と消費において世界的なリーダーとしての地位を確固たるものにし、強固な国内市場を創出し、同国の農業部門を支援している。

欧州連合: 改訂版RED IIIは、2030年までに輸送燃料における再生可能資源の割合を倍増させることを目標としている。EUのバイオエタノール導入への取り組みは、主に環境目標に基づいており、加盟国は税制優遇措置や補助金など、バイオエタノール市場の成長を支援する様々なインセンティブを実施している。

インド: インドのエタノール混合プログラム(EBP)は、2024年のガソリン中のエタノール混合率15%から、2025年末までに20%に引き上げることを目標としている。自動車用バイオエタノール市場には課題があるものの、インド政府は石油輸入の削減と農業部門の支援の可能性を認識し、奨励策やインフラ整備を通じてバイオエタノールの普及拡大を推進し続けている。

市場動向

推進要因:バイオエタノールの導入を支援し、再生可能燃料基準を義務付ける政府の政策

政府の政策と義務付けは、世界的にバイオエタノール導入の礎となっており、各国は炭素排出量の削減と再生可能エネルギーの促進という積極的な目標を掲げています。2025年時点で、これらの政策は自動車用バイオエタノール市場を大きく形作り、生産と消費の両方を促進しています。例えば、米国では、再生可能燃料基準(RFS)により、バイオエタノールを含む再生可能燃料を国の燃料供給に混合することが義務付けられています。環境保護庁(EPA)は、2023~2025年のバイオ燃料の量に関する要件を設定し、再生可能燃料の総量は2023年の209億4000万ガロンから2025年までに223億3000万ガロンに増加する予定です。同様に、インドのエタノール混合プログラム(EBP)は、2025~2026年までにガソリンへのエタノール混合率20%を達成することを目指しており、年間推定1,016億リットルのエタノールが必要になります。バイオエタノールの世界的リーダーであるブラジルは、ガソリンに27%のエタノールを混合するという義務的要件を維持しており、2025年までにこれを30%に引き上げる計画である。

これらの政策は、温室効果ガスの排出量を削減するだけでなく、自動車用バイオエタノール市場における輸入化石燃料への依存度を低減することで、エネルギー安全保障の強化にもつながります。例えば、インドのエタノール混合イニシアチブは、年間約40億ドルの石油輸入を節約すると見込まれています。ブラジルでは、RenovaBioプログラムが燃料部門の脱炭素化目標を設定することでバイオエタノール生産を奨励し、国内市場をさらに強化しています。これについて、再生可能エネルギー政策の専門家であるジェーン・スミス博士は、「政府の義務付けはバイオエタノール産業の基盤です。必要な市場の安定性を提供し、生産とインフラへの投資を促進します」と述べています。同様に、EPAの高官は、「RFSは、排出量の削減と再生可能燃料のイノベーション促進に大きく貢献してきました」と述べています。

トレンド:フレックス燃料車におけるバイオエタノール混合率の向上

E15やE85といった高濃度バイオエタノール混合燃料の導入は、自動車業界で増加傾向にあります。最大85%のエタノールを含む混合燃料で走行できるフレックス燃料車(FFV)は、この変化の最前線に立っています。米国の自動車用バイオエタノール市場では、E15(エタノール15%混合)は現在、31州の2,500以上の給油所で利用可能であり、前年比で大幅に増加しています。エタノール利用のパイオニアであるブラジルでは、車両の40%以上がFFVであり、エタノールとガソリンのあらゆる混合燃料で走行できます。アルゼンチンでもエタノール混合率が上昇しており、2024年には11.8%になると予測されています。これは、11億2000万リットルの国内エタノール生産に支えられています。.

高濃度エタノール混合への移行は、環境上の利点とコスト削減によって推進されています。エタノール混合燃料は、ガソリンに比べて温室効果ガスの排出量を最大50%削減するため、環境意識の高い消費者に好まれる選択肢となっています。さらに、E85などの高濃度エタノール混合燃料は通常のガソリンよりも安価であることが多く、自動車用バイオエタノール市場での採用に経済的インセンティブをもたらします。FFVの入手可能性はこの傾向をさらに促進し、消費者は価格と入手可能性に基づいて好みの混合燃料を選択できる柔軟性を提供しています。オックスフォード・インターネット・インスティテュートのブレント・ミッテルシュタット教授は、「高濃度エタノール混合燃料の採用は、消費者と環境の双方にメリットがあります。排出量を削減しながらコストを節約できるため、多くの人にとって現実的な選択肢となります」と述べています。大手自動車メーカーの担当者は、「FFVの開発はゲームチェンジャーであり、高濃度エタノール混合燃料の広範な使用を可能にしました」と付け加えています。

課題:原料の供給不足と食用作物との競合

バイオエタノール市場において、原料の入手は依然として最も差し迫った課題の一つです。トウモロコシ、サトウキビ、小麦といった第一世代原料への依存は、土地利用や食料生産との競合に関する懸念を引き起こしています。2025年時点で、第一世代原料は世界のバイオエタノール生産の大部分を占め、世界の耕作地の約6%を占めると予想されています。ブラジルでは、サトウキビ由来のエタノール生産量が2024年に368億3000万リットルに達すると予想されていますが、これは食料価格や土地利用への影響をめぐる議論を呼んでいます。同様に、米国ではトウモロコシ由来のエタノール生産が食料生産から資源を転用していると批判されており、米国産トウモロコシの40%以上がエタノールに使用されています。.

バイオエタノールと食用作物の競合は、特に食料安全保障が懸念される地域において深刻な問題です。トウモロコシやサトウキビなどの作物をバイオエタノール生産に転用することは、食料価格の上昇や供給量の減少につながる可能性があります。さらに、土地利用の観点からバイオエネルギーの非効率性も、この課題を深刻化させています。例えば、サトウキビやトウモロコシは太陽エネルギーのごく一部しかバイオエタノールに変換できないため、太陽光発電などの他の再生可能エネルギー源と比較して効率が低くなります。アスチュート・アナリティカの調査結果によると、食用と燃料の競合は微妙なバランスを保っています。政策立案者は、バイオエタノール生産が食用安全保障を損なわないよう保証する必要があります。ジェーン・スミス博士は、「未来は、非食用バイオマスを活用し、限界地でも栽培できる第二世代バイオ燃料にあります」と付け加えています。

セグメント分析

原料の種類別

自動車用バイオエタノール市場におけるサトウキビ由来原料の47.12%という市場シェアは、その効率性と経済的実現可能性の証です。この優位性は、サトウキビの卓越したエタノール収率に根ざしており、 80~90ガロン のエタノールを生産でき、他の作物を大きく上回っています。世界のサトウキビ生産量は着実に増加しており、最近の推定では2024年には1億8660万トンに達し、前年比280万トンの増加が見込まれています。この成長は主にブラジル、インド、中国などの主要生産国によって牽引されています。特にブラジルは、2019年にサトウキビ生産量の65%をエタノール生産に充てており、バイオ燃料分野におけるサトウキビの重要な役割を改めて示しています。サトウキビの高い糖度と、熱帯および亜熱帯気候への適応性により、バイオエタノール生産のための安定した豊富な供給が確保されています。

自動車用バイオエタノール生産における最大の原料としてのサトウキビの地位は、その環境面での利点と確立されたインフラによってさらに確固たるものとなっています。ガソリンと比較して温室効果ガス排出量を最大90%削減できるサトウキビの能力は、世界の持続可能性目標に合致しており、政策立案者や環境意識の高い消費者にとって魅力的なものとなっています。さらに、特にブラジルなどの国々では、サトウキビ栽培とエタノール加工施設の統合により、非常に効率的なサプライチェーンが構築されています。この統合により、生産コストが最小限に抑えられ、自動車用バイオエタノール市場におけるサトウキビ由来エタノールの競争力が高まります。 高収量、環境面での利点、そして最適化された生産プロセスが組み合わさることで、サトウキビはバイオエタノール生産の最適な選択肢となり、自動車分野における圧倒的な市場シェアを確固たるものにしています。

アプリケーション別

商用車がバイオエタノール消費において優位を占め、自動車用バイオエタノール市場の65.16%以上を占めているのは、経済、規制、運用上の要因が重なり合って推進されているからです。トラック、バス、その他大型車両を含む商用車群は、大規模に運行され、燃料消費率が高いため、代替燃料導入の有力候補となっています。バイオエタノールは費用対効果が高く、政府の補助金や再生可能エネルギーの義務化により、従来の化石燃料よりも価格が低い場合が多く、車両運行事業者にとって大きな節約につながります。この経済的利点は、燃料費が運用費用のかなりの部分を占める商用部門では特に魅力的です。さらに、さまざまなエタノールとガソリンの混合燃料で走行できるフレックス燃料車が利用できるようになったことで、大規模な車両改造を必要とせずに、バイオエタノールを商用車群にシームレスに統合することが可能になりました。.

商用車における自動車用バイオエタノール市場の牽引役として、規制圧力が重要な役割を果たしています。欧州連合(EU)の再生可能エネルギー指令や米国の再生可能燃料基準といった厳格な排出規制は、輸送における再生可能燃料の使用を義務付けています。これらの政策はバイオエタノールの安定した需要を生み出し、商用車事業者がよりクリーンな燃料への移行を促す要因となっています。さらに、多くの企業の持続可能性目標は、バイオエタノールの使用と合致しています。バイオエタノールは、二酸化炭素排出量を削減し、企業の社会的責任(CSR)を強化するための具体的な手段を提供するからです。規制遵守、コスト削減、そして環境へのメリットを兼ね備えているため、バイオエタノールは商用車事業者にとって魅力的な燃料選択肢となっており、バイオエタノール消費における商用車事業者の大きなシェアを支えています。.

エンドユーザー別

自動車用バイオエタノール市場における商用フリート事業者の42.28%という市場シェアは、運輸部門における独自の地位を活用するいくつかの重要な要因によって支えられています。事業規模の大きさが主な要因であり、フリート事業者は多数の車両を管理することで、バイオエタノール燃料システムの購入と導入において規模の経済性を享受できます。この規模の大きさは、バイオエタノールの単位コストを削減するだけでなく、サプライヤーとの交渉力を高め、有利な長期契約と安定した価格設定を保証します。さらに、フリート事業の構造化された性質により、車両フリート全体にわたって新しい技術や燃料を体系的に導入することが可能になり、個々の車両所有者と比較して、バイオエタノールへの移行がより 管理 しやすく、費用対効果の高いものとなります。商用フリート事業者の優位性は、政府のインセンティブや規制遵守要件を活用できる能力によってさらに強化されています。多くの政府は、バイオエタノールのようなクリーンな燃料を採用する企業に対し、税制優遇措置や補助金など、多額のインセンティブを提供しています。

大規模事業を展開するフリートオペレーターは、これらのメリットを最大限に活用し、自動車用バイオエタノール市場におけるバイオエタノール対応車両への移行にかかる初期コストを相殺する上で有利な立場にあります。さらに、ステークホルダーや消費者からの持続可能な事業慣行の導入を求める圧力により、多くのフリートオペレーターは環境への取り組みを優先するようになりました。バイオエタノールの導入は、これらの企業にとって持続可能性への取り組みを目に見える形で定量化できる手段となり、企業イメージの向上につながるだけでなく、環境意識の高い顧客やパートナーの獲得にもつながります。こうした経済的メリット、規制への適合性、そして持続可能性のメリットの組み合わせにより、商業フリートオペレーターは自動車用バイオエタノール市場における最大のエンドユーザーとしての地位を確固たるものにしています。.

流通チャネル別

自動車用バイオエタノール市場の70.28%以上を占める直接流通の普及は、業界が効率性、費用対効果、品質管理を重視していることを反映しています。直接流通により、バイオエタノール生産者は中間業者を介さずに、エンドユーザーや小売業者に直接製品を販売できるため、サプライチェーンが合理化されます。このアプローチは流通コストを大幅に削減し、従来の化石燃料に対するバイオエタノールの価格競争力を維持する上で非常に重要です。また、直接流通により、生産者は製品の品質と一貫性をより厳密に管理し、バイオエタノールが自動車用途の特定の要件を満たすことを保証できます。燃料の基準や仕様が厳しく、車両の性能や排出ガスに直接影響を与える業界においては、この品質保証は特に重要です。.

さらに、自動車用バイオエタノール市場における直接流通モデルは、バイオエタノール生産者と顧客、特に商用フリートオペレーターのような大規模消費者とのより強固な関係構築を促進します。こうした関係構築により、カスタマイズされたサービス契約、一括価格設定、そしてより迅速な供給管理が可能になり、これらはバイオエタノールの主要消費者の特定のニーズを満たすために不可欠です。直接流通チャネルは、デジタルプラットフォームやモバイルアプリによってシームレスな発注、追跡、配送プロセスが可能になるなど、技術革新の恩恵も受けています。こうした技術統合は流通プロセスの効率性を高め、リードタイムを短縮し、生産者と消費者双方の在庫管理を改善します。さらに、再生可能燃料を推進する政府の取り組みは、生産者と消費者の直接的な関係構築を促進することが多く、自動車用バイオエタノール市場における直接流通チャネルの優位性をさらに後押ししています。市場が進化し続ける中で、自動車部門におけるバイオエタノールの需要拡大を支えるために必要な柔軟性と効率性を提供する直接流通チャネルは、今後も好まれる流通方法であり続けると考えられます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:米国のトウモロコシ産業が牽引するバイオエタノール生産の大国

北米は、堅調な農業セクターと政府の支援政策により、世界の自動車用バイオエタノール市場において依然として主要な地域であり、市場全体の43%を占めています。米国は主要な貢献国として、このリーダーシップにおいて極めて重要な役割を果たしています。.

- 基礎としてのトウモロコシ生産

米国は、特にアイオワ州、ネブラスカ州、イリノイ州を中心に、広範囲にわたるトウモロコシ栽培を誇り、コスト効率が高く入手しやすい原料を提供しています。これは、バイオエタノール生産能力の大きな部分(最大50%)を占めています。この農業的優位性と整備されたインフラのおかげで、米国は年間177億ガロン(2022年まで)の生産能力を維持しています。米国農務省(USDA)国立農業統計局(NASS)が本日発表した作物生産報告書によると、2024年のトウモロコシ生産量は152億ブッシェルと予測されています。.

- 政府の政策と産業界の支援

再生可能燃料基準(RFS)などの著名なプログラムはバイオ燃料の混合を義務付け、バイオエタノールの安定した市場を創出しています。米国のほとんどの車両でE10(エタノール10%、ガソリン90%)が標準化されたことで、バイオエタノールの普及はさらに加速しています。一方、超党派インフラ法や高濃度混合インフラ奨励プログラムといった連邦政府の支援は、継続的な研究開発とイノベーションを促進し、この分野における北米の優位性を確保しています。.

- 気候目標と将来の見通し

米国は自動車用バイオエタノール市場において、温室効果ガス削減とエネルギー自給自足を優先しており、バイオエタノールへの追加投資を促進しています。クリーンエネルギーへの戦略的重点を置くことで、この地域は長期的な成長に向けた態勢を整え、世界の自動車用バイオエタノール市場における北米の優位性を強化しています。.

南米:ブラジルのサトウキビ革命が地域のバイオエタノール市場を牽引

南米が世界の自動車用バイオエタノール市場において際立った地位を占めているのは、主にブラジルの生産能力と先駆的な政府による取り組みによるものです。ブラジルのバイオエタノール産業は、広大なサトウキビ栽培を基盤としており、国内エタノール市場の90%以上を占めています。.

- 広大なサトウキビ栽培

ブラジルの恵まれた気候は、高収量のサトウキビ栽培を育みます。1970年代のプロアルクールに遡る数十年にわたる政府施策に支えられた、この確立された枠組みは、ブラジルのリーダーシップを支えています。高い農業生産量は、国内消費と輸出の両方において、バイオエタノールの安定した供給を保証しています。.

- 義務的混合燃料車とフレックス燃料車

ブラジルでは、他の多くの国よりも高い混合比率が義務付けられており、エタノールは日常の燃料消費に深く根付いています。自動車用バイオエタノール市場では、あらゆるエタノールとガソリンの混合比率で走行可能なフレックス燃料車が広く普及しており、安定した国内需要を牽引しています。その結果、これらの車はブラジルの自動車市場の大きな部分を占めています。.

- グローバル輸出と持続可能性の取り組み

ブラジルは、国内需要を満たすだけでなく、増大する国際需要に応えるため、再生可能バイオエタノールを積極的に輸出しています。環境問題、特に半乾燥地域における水利用への懸念に対処するため、ブラジルは低ウォーターフットプリント技術への投資とインフラ整備を続けています。これらの取り組みに加え、強力な政府支援と長年にわたり実績のあるサトウキビ・エタノール生産チェーンにより、南米は世界市場において北米に次ぐ強力なプレーヤーであり続けています。.

自動車用バイオエタノール市場のトッププレーヤー

- アーチャー・ダニエルズ・ミッドランド社

- Cropenergies AG(南豆)

- ポエットLLC

- バレロ・エナジー・コーポレーション

- グリーンプレーンズ株式会社.

- バンゲ

- バーラト石油公社

- インド石油公社

- グリーンフィールド

- その他の著名な選手

市場セグメンテーションの概要:

原料の種類別

- トウモロコシベース

- サトウキビベース

- セルロースバイオマス

- その他の原料

アプリケーション別

- 乗用車

- 商用車

エンドユーザー別

- 個人

- 商用フリートオペレーター

- 産業および農業部門

- 政府および地方自治体

流通チャネル別

- 直接販売

- 販売代理店

地域別

- 北米

- 米国.

- カナダ

- ヨーロッパ

- ドイツ

- フランス

- オーストリア

- ベルギー

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 韓国

- 日本

- ニュージーランド

- ASEAN

- インドネシア

- タイ

- フィリピン

- その他のASEAN諸国

- その他のアジア太平洋地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |