東南アジアのタグボートチャーターサービス市場:船舶タイプ(ターミナルタグ、河川タグ、航洋(沿岸)タグ、外洋タグ、緊急曳航船(ETV)、アンカーハンドリングタグ(AHT)、オフショア支援船、海洋支援船、貨物運搬船、はしけ、ショアバスター); 出力(< 1000 HP、1000-2000 HP、2000-3000 HP、3000-5000 HP、5000-8000 HP、8000-12000 HP、> 12000 HP);用途(港湾・深海輸送船(製品輸送船、ガス輸送船、原油輸送船、石油化学輸送船、その他)、サルベージ業務、深海曳航、オフショア支援、特殊業務、その他); 所有権(サードパーティオペレーターおよび社内オペレーター); エンドユーザー(海運・物流、石油・ガス、防衛・海軍、エネルギー、建設・インフラ); 地域 - 市場規模、業界動向、機会分析、2025~2033年までの予測

- 最終更新日: 2025年8月15日 | | レポートID: AA08251448

市場シナリオ

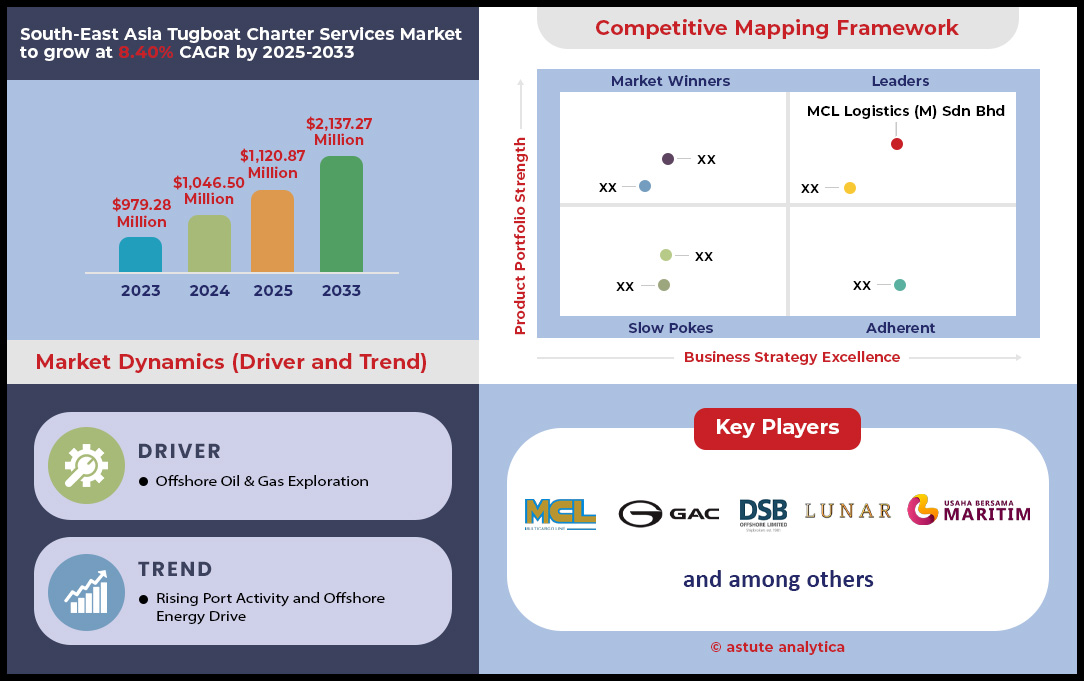

東南アジアのタグボートチャーターサービス市場は、2024年に10億4,650万米ドルと評価され、2025~2033年の予測期間中に8.40%のCAGRで成長し、2033年までに21億3,727万米ドルの市場評価額に達すると予測されています。.

南アジアのタグボートチャーターサービス市場における主な調査結果

- 21.08% 以上の市場シェアを誇るターミナルタグは、現在、東南アジアのタグボートチャーターサービスで最も高い需要があります。.

- この地域におけるタグボートチャーターサービスの全需要の22.45%以上は、主に5000~8000馬力の船舶であることがわかっています。.

- 用途に関しては、26.07%以上の市場シェアを持つタグボートチャーターサービスは、主に港湾および遠洋輸送業者に使用されています。.

- 現在、東南アジア市場では、54.76% を超えるサードパーティ オペレーターが最大のプロバイダーとして浮上しています。.

- シンガポールは34%以上の市場シェアを持つ最大の市場である。

- 東南アジアのタグボートチャーターサービス市場は、2033年までに21億3,727万米ドルに達すると予想されています。.

東南アジアのタグボートチャーターサービス市場全体で、異例の需要環境が展開され、かつてないビジネスチャンスが生まれています。この市場は、2つの強力な成長エンジンによって支えられています。第一に、港湾活動が港湾曳航需要の急増を生み出しており、ポートクランは2024年に過去最高の1,464万TEUを記録し、2025年には1,500万TEUという目標を掲げています。これは、数千隻もの船舶の航行が見込まれることを示しています。第二に、エネルギーセクターの活性化が、オフショア支援への旺盛な需要を生み出しています。ペトロナスは2024年に99本の油井を掘削し、28基のリグを稼働させる計画です。また、2025年には地域全体で392基のジャッキアップ式掘削機が稼働すると予測されており、AHTSチャーターの活発な需要が期待されます。.

単なる量だけでなく、需要の性質もより洗練され、収益性の高いものになりつつあります。 タグボートチャーターサービス市場は、特殊で高出力のタグボートに対する新たなプレミアム市場を生み出しています。オペレーターは既にその需要に応えており、PSA Marine社の新造船は64.6トンの曳航力を備えています。こうした高仕様への需要により、大手企業は高価値で長期的な仕事を獲得することができます。その好例が、4基の新しい中央処理プラットフォームの製造や1,130kmのパイプラインの設置といった大規模事業を支えるプロジェクト支援のために授与された、2年間で4,100万リンギット(916万米ドル)の契約です。

政府支援および商業的に認可されたプロジェクトのパイプラインが深く根付いており、投資家や事業者にとって非常に大きな将来見通しを提供しています。インドネシアのSKKミガスは、2029年までに133件の上流プロジェクトの稼働開始を目指し、大規模な事業展開を進めています。そのうち15件は2024年に開始予定です。これらは決して遠い目標ではありません。マコガス田のような具体的なプロジェクトは、2025年第4四半期に1億2000万立方フィート(MMSCFD)の生産量を追加する予定です。この具体的で複数年にわたるプロジェクトロードマップは、東南アジアのタグボートチャーターサービス市場にとって、機会と成長の黄金時代を確固たるものにしています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

将来を見据えた船団が東南アジアのタグボートチャーターサービス市場における新たな市場機会の波を定義

- グリーン回廊と代替燃料の先駆的取り組み: 脱炭素化に向けた強力な潮流が船舶の要件を再構築しています。シンガポールは主要な推進役であり、持続可能な慣行と低炭素燃料の使用を試験的に導入するため、2024年にオーストラリアと中国の山東省との間でグリーンでデジタルな海運回廊を確立しました。このイニシアチブは代替燃料の採用を促進し、2024年と2025年にはバイオLNGバンカリングの試験運用が予定されています。燃料準備への動きを反映して、パシフィック・インターナショナル・ラインズなどの主要な地域海運会社はすでに8隻のアンモニア対応コンテナ船を新たに発注しており、これらの次世代船舶をサポートできるタグボートの将来的な需要を生み出しています。

- デジタル化と遠隔操作の導入: 東南アジアのタグボートチャーターサービス市場の大手事業者は、安全性と効率性を向上させるためにデジタル化を活用しており、この傾向は技術的に高度なタグボートへの需要を生み出しています。PSA Marineは2024年にFleet D2Kセンターの機能を拡張し、より多くのタグボートで船舶の機械と燃料消費量をリアルタイムで遠隔監視できるようにします。同社のIntelliTugプロジェクトは、混雑したシンガポール港で港湾タグボートの遠隔ジョイスティック制御の使用を既に検証しており、運用能力の新たなベンチマークを設定しています。よりスマートな運用への取り組みには、速度最適化のためのAIの使用や完全な遠隔監視の検討が含まれており、デジタル統合タグボートが不可欠となる未来を示しています。

- 台頭する洋上風力発電市場の獲得: 黎明期の洋上風力発電セクターは、様々な支援船に対する長期的な需要の主要源へと移行しつつあります。ベトナムの野心的な第8次電力開発計画(PDP8)は、2035年までに最大17GWの洋上風力発電を目標としており、これは大規模な海洋支援を必要とする途方もない目標です。アジア全域での建設に対応するため、特殊船舶の需要は供給を大幅に上回ると予測されており、ある試運転サービス運用船(CSOV)が2030年までに145隻以上追加で必要になるとの試運転サービス運用船の試運転および物流支援船団の試運転

原材料輸送とはしけ物流が重要な市場需要を刺激

東南アジアのタグボートチャーターサービス市場における根本的な需要牽引力は、膨大な原材料輸送量です。地域経済は、生活必需品の輸送をタグボートとバージの組み合わせに大きく依存しています。インドネシアの石炭セクターはその好例です。エネルギー鉱物資源省は、2024年までに7億1,000万トンという膨大な石炭生産目標を設定しました。この輸送量の大部分は河川システムを経由して輸送されるため、インドネシア企業は2024年上半期だけで少なくとも200隻の新しいタグボートとバージのセットを発注しました。同様に、フィリピンは2024年に3,500万トン以上のニッケル鉱石の輸送を目指しており、この取引はほぼすべてタグボートとバージ船団によって行われています。.

タグボートチャーターサービス市場における需要は鉱業分野にとどまりません。ベトナムでは、Vissaiグループが100隻を超える専用タグボートとバージを活用し、2024年までに500万トンのセメントとクリンカーを水路輸送する計画です。インフラ整備もこの分野をさらに活性化させています。2024年には、インドネシアとシンガポール間で建設プロジェクトのための砂運搬バージによる航海が3,000回以上になると予測されています。一方、マレーシア・ジョホール州にある大規模データセンターキャンパス1棟では、2025年までに資材輸送のために1,500回のバージ航海が必要になると推定されています。この需要は、チカラン・ブカシ・ラウト運河の改修など、インフラ整備によっても支えられています。チカラン・ブカシ・ラウト運河は2025年までに4,000トン級の大型バージに対応できるようになるため、この市場セグメントの重要性は今後も維持されるでしょう。.

海軍艦隊の拡大により、特殊タグボート支援の安定した需要が生まれる

東南アジアのタグボートチャーターサービス市場における重要かつ安定した需要源は、地域海軍艦隊の近代化と警備活動です。各国政府は海上能力に多額の投資を行っており、タグボートによる支援に対する継続的な需要を生み出しています。例えば、フィリピン海軍は2025年に新型コルベット艦2隻と新型高速攻撃艇4隻の納入を予定しています。同時に、インドネシアのPT PAL造船所は2025年に新型フリゲート艦「メラ・プティ」2隻の納入を開始する予定です。これらの新たな高価値海軍資産は、運用期間全体を通じて、着岸、離岸、港湾操船など、あらゆる作業において専門的なタグボートサービスを必要とします。.

この需要は、頻繁な国際協力と戦略的な港湾利用によって支えられています。シンガポールのチャンギ海軍基地は重要な拠点であり、2024年には80回を超える外国海軍艦艇の寄港を受け入れました。24か国の艦艇が参加したSEACAT 2024などの大規模軍事演習は、地元のタグボート運航業者にとって非常に集中した需要の時期を生み出します。米海軍だけでも、2024年に沿海域戦闘艦隊向けにシンガポールの港で少なくとも12回の兵站・補給作戦を予定しています。さらに、マレーシア海軍は2024年に30回を超える多国間演習を実施しました。2025年に退役艦艇5隻を沈めて人工魚礁を造成するといった海軍の終焉作戦でさえ、特別なタグボートのチャーターが必要であり、市場に安定した非商業的な収益源を提供しています。.

セグメント分析

活気ある地方港湾においてターミナルタグは重要な役割を担っている

東南アジアのタグボートチャーターサービス市場におけるターミナルタグの顕著な優位性は、同地域の港湾活動とインフラの成長の急速な発展に直接起因しています。2024年には、シンガポール港への船舶入港量は過去最高の31億1000万総トンに達し、前例のない4112万TEUを取り扱うと予想されており、支援を必要とする船舶の膨大な量を浮き彫りにしています。この激しい交通量は、世界最大級の船舶の着岸と離岸に不可欠な精密な操縦を実現するために設計された、増加を続けるターミナルタグ船隊によって管理されています。2019年以降、船舶の平均寄港サイズが16%増加したことは、これらの特殊な資産の必要性をさらに強固なものにしています。市場の健全性は、そのハブ港湾の高いパフォーマンスに反映されており、世界で最も効率的な港湾トップ20のうち13港は、より広範なアジア地域に位置しています。.

ターミナルタグは、世界で最も重要なトランシップハブの運用の流動性を維持するために不可欠です。シンガポールだけでも、2024年には総貨物取扱量が6億2,267万トンに達すると予想されており、その重要性はさらに高まっています。2024年に1,464万TEUを取り扱ったマレーシアのポートクラン港など、港湾拡張への継続的な投資により、これらの主力船舶に対する需要は堅調に推移しています。東南アジアのタグボートチャーターサービス市場全体のエコシステムは、ターミナル運営の効率性に依存しており、混雑を回避し、世界貿易の流れを維持しています。.

- 2024年の最初の4か月間で、シンガポールへのコンテナ船の月平均到着量は7,240万総トンに達しました。.

- 大手航空会社PSAは、2024年に世界ネットワーク全体で1億20万TEUという節目の貨物を取り扱いました。.

- 2023年の世界港湾パフォーマンスレポートでは、182,000件を超える個々の船舶の寄港が分析され、ターミナル運営の規模が強調されました。.

強力なタグボートが深海と沖合への野望を推進

5,000馬力から8,000馬力のタグボート需要の高まりは、東南アジアのタグボートチャーターサービス市場を形作る2つの強力なトレンド、すなわち超大型船の台頭と深海エネルギープロジェクトへの積極的な進出と密接に関連しています。現代の巨大船の操船には途方もないパワーと精度が求められますが、このクラスのタグボートはまさにそれらを実現します。同時に、この地域では膨大な海洋資源が開拓されつつあり、2028年までに1,000億ドル規模の海洋ガス開発への投資が見込まれています。この探査・生産ブームは、アンカーハンドリング、リグの位置決め、そして重要インフラの長距離曳航のために、高馬力タグボートの大きな需要を生み出しています。.

これらの新たなエネルギー事業の規模は驚異的です。インドネシアにおけるラヤラン1(6 TCF)およびゲンノース1(5 TCF)ガス田の最近の発見、そして18 TCFのアバディ油田の開発には、強力な支援船隊が必要です。さらに、2029年までに世界で50件以上のFPSOプロジェクトが予定されており、シンガポールでは同様の船舶2隻に対する110億シンガポールドルの契約が締結されていることから、堅牢なタグボートの必要性は明らかです。急成長を遂げている洋上風力発電セクターは、2030年までにアジア太平洋地域で122 GWの発電容量が見込まれており、需要に新たな層を加えています。これは、進化を続ける東南アジアのタグボートチャーターサービス市場において、高出力タグボートが支配的な役割を担うことを意味します。.

- 東南アジアの新たなオフショアプロジェクトへの資本コミットメントは、2024~2025年の間に約300億ドルに達しました。.

- シンガポールで建造中の2基の新しいFPSOはそれぞれ1日あたり22万5000バレルの石油生産能力を持つ。.

- ベトナムとシンガポールは、2030年に開始予定の大規模な洋上風力発電プロジェクトで協力している。.

港湾および深海アプリケーションは比類のない市場収益を生み出します

港湾・深海アプリケーション分野は、港湾における高稼働率の活動と高付加価値のオフショアプロジェクトの強力な組み合わせにより、東南アジアのタグボートチャーターサービス市場において最大の収益シェアを占めています。船舶の継続的な往来に支えられた港湾サービスは、安定的かつ予測可能な収益源を生み出します。シンガポールでは、PSAマリンのような単一の事業者が年間10万回以上のタグボートの航行を行っており、2024年の燃料油販売量は5,492万トンに達すると予想されており、タグボートの支援を必要とする港湾への寄港が膨大になることを示しています。この地域は世界の海の交差点として、2024年に世界で輸送される9億3,700万TEUの大部分を処理しており、港内曳航に対する需要は絶え間なく続くことが確実です。.

港湾曳航によるこの基盤的な収益は、収益性の高い深海チャーターによって強力に補完されています。石油、ガス、再生可能エネルギーセクターを支えるこれらのプロジェクトは、プレミアムレートでの長期契約を伴います。ブルネイの60基の沖合プラットフォームの廃止計画と、2023年にマレーシアで予定されている19の新たな探鉱地の発見は、この需要の長期的な性質を浮き彫りにしています。タグボートチャーターサービス市場がさらに沖合へと進むにつれて、これらのサービスの複雑さと価値は高まり、このアプリケーションセグメントの優位性を確固たるものにしています。2026年までにアジアにおけるOSVの需要が600隻年を超えると予測されていることは、このセクターの堅調な将来を裏付けています。.

- シンガポール船籍船舶の総トン数は2024年に初めて1億トンを超えた。.

- 2023 年の世界の港湾効率は、2 億 3,820 万個のコンテナの移動に基づいて評価されました。.

- 2030 年までに、アジア太平洋地域の洋上風力発電産業では、推定 35 ~ 40 隻の専門サービス運用船が必要になると予想されます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

サードパーティ事業者が市場のリーダーとして台頭

業界全体のアウトソーシングと船隊近代化の潮流を受け、専門のサードパーティ企業が東南アジアのタグボートチャーターサービス市場において主導的な地位を固めています。港湾当局や世界の船会社は、コアビジネスへの注力を強化し、曳航業務を効率性、柔軟性、コスト削減に優れた独立系企業に委託しています。これらの事業者は船隊の更新に積極的で、2024年には地域の造船所から150隻近くの新造タグボートが納入され、世界で392隻の新造タグボートの受注残があることからもそれが分かります。こうした継続的な投資により、あらゆる業務に対応できる最新式でパワフル、かつ多様な船舶を確保しています。.

これらの独立系事業者の事業拡大は急速に進んでおり、2024年には30社以上の海運会社がシンガポールで事業を開始または拡大する予定です。事業規模は大きく、例えばPSAは2024年にシンガポール本社外のターミナルで5,920万TEUを取り扱いました。さらに、インドネシアの国内運航者に有利なカボタージュ法など、主要市場における規制の優遇措置は、これらの独立系事業者が繁栄するための肥沃な土壌となっています。彼らは専門分野への特化と規模の経済性を実現する能力によって、東南アジアのタグボートチャーターサービス市場における競争環境を形成する、紛れもないリーダーとなっています。.

- 2024年第4四半期には、ベトナムの造船所が世界に納入されたタグボートの17%を建造した。.

- マレーシアの造船所も大きな貢献を果たし、2024年第4四半期の世界のタグボート納入数の8%を占めた。.

- インドネシアの2008年法律第17号は、国内航路において国内船籍船舶の使用を義務付けています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

国別分析

高度な能力と活発な海上活動を通じて築かれたシンガポールのリーダーシップ

東南アジアのタグボートチャーターサービス市場で34%を超えるシェアを占めるシンガポールの優位な地位は、比類のない業務の集約性と戦略的投資に基づいています。この国の海運需要はとどまるところを知らず、船舶の到着トン数は2024年の第1四半期だけで8億700万総トンに達しました。同期間にコンテナ取扱量は990万TEUに達し、港湾曳航の需要を継続的に牽引しました。世界的な燃料補給拠点としての港湾の役割は重要な要素であり、2024年第1四半期の燃料販売量は1,380万トンに達し、広範なはしけ船とタグボートのサポートを必要とします。この中核事業は活況を呈する船舶修理部門によって補完されており、大手造船所のSeatriumは2024年に2件の新しいFPSO統合契約を獲得し、多数の複雑なタグボートの移動が必要となりました。.

国の注力分野は、専門分野と未来志向の分野にまで広がっています。SLNGターミナルは2024年半ばに100回目の小規模LNG積み替え作業を実施し、タグボートチャーターサービス市場におけるニッチな重要性の高まりを浮き彫りにしました。ジュロン港は、2024年に1,500万トン以上のバルク貨物の取り扱いを目指しています。増加するバージ輸送量に対応するため、17の艀バースを備えた新設のトゥアス艀ターミナルが2024年に稼働を開始しました。シンガポールは将来を見据え、先進的な資産を発注しており、PSAマリンは2025年に2隻の新型電動タグボート(うち1隻は70トンのボラード牽引力を持つ)の納入を予定しています。2025年のアンモニアバンカリング実証実験にも、少なくとも2隻の専用支援タグボートが必要となり、海事イノベーションにおけるシンガポールの役割を確固たるものにしています。.

エネルギー部門と戦略的な港湾の成長がマレーシアの台頭を牽引

マレーシアは、堅調なエネルギーセクターと野心的な港湾拡張計画によって、タグボートチャーターサービス市場において強力な地位を築いています。ビントゥル港LNGターミナルだけでも、2024年には700隻以上の船舶の寄港が予定されています。沖合では、ペトロナス社のカサワリガスプロジェクトの最終試運転(2024年)には、少なくとも4隻の専用支援船が必要です。この活動は大型契約の獲得に繋がり、ICON Offshoreは2024年にマレーシア海域で5隻のAHTS船のチャーター契約を獲得しました。また、製造ヤードも活況を呈しており、マレーシア・マリン・アンド・ヘビー・エンジニアリングは2024年に、強力なタグボートを必要とする3つの主要な海上輸送業務を含む、大型の洋上変電所契約を獲得しました。.

大規模なインフラ投資により、タグボートチャーターサービス市場における今後のタグボート需要は飛躍的に増加する見込みです。タンジュン・ペラパス港は、2025年までに3つの新しいバースを増設するために30億リンギットを投資しています。これは、ポート・クラン局が2024年に2億2,000万トンの貨物重量を扱うという目標を補完するものです。さらに北に位置するサパンガー湾コンテナ港の拡張は、2025年までに120万TEUの取扱能力を目指しています。海軍の近代化も貢献しており、マレーシア海上法執行庁は2025年に2隻の新たな沖合巡視船を受領する予定です。また、同国は2025年に少なくとも3つの沖合プラットフォームを廃止する計画で、この作業には複数のハイボラードタグボートが必要になります。.

戦略的投資と統合は、東南アジアのタグボートチャーターサービス市場における市場優位性の新たな時代を示唆しています。

- ブミ・アルマダ社、FPSO向け大型資金調達を確保:マレーシアのブミ・アルマダ社は2024年2月、3億8400万ドルのシンジケート型サステナビリティ連動型融資枠を確保したと発表した。この資金は浮体式生産貯蔵積出設備(FPSO)ユニット向けであり、長期にわたる曳航船および支援船サービスを必要とする大規模なオフショアプロジェクトを支えるものである。

- AG&P、フィリピンLNGに33億ドルを投資:AG&Pの子会社であるLinseed Fieldとフィリピンのエネルギー企業2社は、合弁事業としてバタンガス州の大規模統合LNG施設に33億ドルを投資すると発表した。この投資は、新たな発電所の建設とLNGターミナルサービスの拡張を対象としており、特殊タグボートによる支援需要を直接的に喚起するものである。

- ICON Offshore、1億9630万リンギット相当の大型長期契約を獲得:2024年5月、マレーシアのICON Offshoreは、保有するアンカーハンドリングタグサプライ(AHTS)船5隻の長期チャーター契約を獲得しました。約4160万ドル(1億9630万リンギット)相当のこれらの契約は、石油大手各社がタグボートチャーターサービス市場における長期的な船舶供給能力確保に多額の投資を行っていることを示しています。

- ペルダナ・ペトロリアム、6,550万リンギット相当の契約を獲得:マレーシアのOSVオペレーターであるペルダナ・ペトロリアムは2024年8月、アンカーハンドリングタグボートおよびサプライボート3隻のチャーター契約を約1,390万米ドル(6,550万リンギット)で獲得したと発表しました。これらの契約は、マレーシアのオフショアセクターへの継続的な堅調な投資を反映しています。

- マルコ・ポーロ・マリン、台湾風力発電市場への戦略的投資:シンガポールのマルコ・ポーロ・マリンは、台湾に注力しつつも、2024年初頭に建造を開始した新型試運転サービス船(CSOV)への多額の投資は、より広範な地域戦略を示唆している。この投資により、同社は成長著しい東南アジアの洋上風力発電市場へのサービス提供体制を整えることになる。

- ケッペル、FPSOオペレーターを買収し経常収入を向上: シンガポールのケッペル・コーポレーションは、2024年初頭にFPSOオペレーターであるアイベルの買収を完了しました。この戦略的投資は、エネルギーインフラからの経常収入を強化し、海洋支援サービスに対する持続的な需要を生み出す長期的なオフショアプロジェクトを支えることを目的としています。

- Vard社、大型船舶建造資金を確保:ベトナムのブンタウに大規模な造船所を構える大手造船会社Vard社は、2024年に先進的なオフショア船や特殊船舶の建造に関する複数の契約を獲得しました。CSOVを含むこれらの建造プロジェクトへの資金は、この地域のエネルギーセクターにおける将来の船隊能力に直接的に反映されます。.

- EA Technique、4,100万リンギットの契約延長を獲得: マレーシアのタグボートチャーターサービス市場にとって重要な展開として、EA Techniqueは2024年11月に、タグボートサービスに関してペトロナスと2年間の契約延長を約916万ドル(4,100万リンギット)で締結したことを発表しました。これは、既存の現地事業者への継続的な投資を反映しています。

- タンジュン・ペラパス港、拡張に30億リンギット(約6億3,600万ドル)を投じる:マレーシアのタンジュン・ペラパス港は、複数年にわたる拡張計画に30億リンギット(約6億3,600万ドル)の大規模投資を発表しました。この投資には3つの新バース建設が含まれており、完成すれば港湾タグボートの需要増加に直接的な影響を与える資本支出となります。

東南アジアのタグボートチャーターサービス市場におけるトップ企業

- MCLロジスティクス(M)Sdn Bhd

- Lunar Shipping Malaysia Sdn Bhd

- DSBオフショア

- KNKグループ

- シースパンULC

- スワイヤーパシフィックリミテッド

- ギャック

- ハイヴァン船

- トーレセン・ヴィナマ

- PT. ウサハ・ベルサマ・マリティム

- PT ムアラ・ラジュ・ランカル

- その他の著名な選手

市場セグメンテーションの概要

船舶の種類別

- ターミナルタグ

- 川のタグボート

- 航海(沿岸)タグボート

- 外洋タグボート

- 緊急曳航船(ETV)

- アンカーハンドリングタグ(AHT)

- オフショア支援船

- 海上支援船

- 貨物輸送業者

- はしけ

- ショールバスターズ

パワーによって

- 1000HP未満

- 1000~2000馬力

- 2000~3000馬力

- 3000~5000馬力

- 5000~8000馬力

- 8000~12000馬力

- 12000馬力

アプリケーション別

- 港湾・深海輸送船

- 製品キャリア

- ガス運搬船

- 原油タンカー

- 石油化学船

- その他

- 救助活動

- 深海曳航

- オフショアサポート

- 特殊業務

- その他

所有権による

- サードパーティオペレーター

- 社内オペレーター

エンドユーザー別

- 配送と物流

- 石油・ガス

- 防衛と海軍

- エネルギー

- 建設・インフラ

国別

- マレーシア

- インドネシア

- ミャンマー

- フィリピン

- シンガポール

- カンボジア

- タイ

- ベトナム

- その他の東南アジア

よくある質問

東南アジアのタグボートチャーターサービス市場は、 2024年に10億4,650万米ドルと評価され、 2033年までに21億3,727万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)8.40%で拡大する見込みです。この成長は、港湾取扱量の増加、オフショア石油・ガス開発活動、および地域におけるエネルギー・インフラプロジェクトの拡大によって牽引されています。

- ターミナルタグは、地域全体の港湾活動の活発さを反映して、 21.08%以上の市場シェアを占める主要な船舶カテゴリーです。

- 出力別に見ると、 5000~8000馬力クラスのタグボート、 市場全体の22.45%は、これらの船舶が巨大船舶の操縦や洋上エネルギー事業の支援に不可欠であるためである。

最大の用途は 港湾および深海輸送船の運用、 市場シェアの26.07%。これには、コンテナターミナル、原油タンカー、LNG輸送のサポートが含まれます。また、石油、ガス、そして新興の洋上風力発電プロジェクトにより、オフショアサポートサービスの重要性も高まっています。

船会社と港湾当局が効率性とコスト削減のために曳航サービスのアウトソーシングを拡大する中、サードパーティ事業者が54.76%の市場シェアを占めています。主要企業には、MCL Logistics、Lunar Shipping Malaysia、Swire Pacific、GAC、Haivan Ship、Thoresen-Vinamaなどがあり、マレーシア、インドネシア、シンガポールの地域企業も含まれています。

シンガポールは、世界的な海運ハブとしての地位と、デジタル化・グリーン化を推進する海運回廊のリーダーとしての地位を背景に、34%以上のシェアで市場をリードしています。マレーシアは、強力なオフショアエネルギープロジェクトと港湾拡張でこれに続き、インドネシアとベトナムは原材料輸送、LNGインフラ、海軍近代化プログラムを通じて需要を牽引しています。

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |