市場のスナップショット

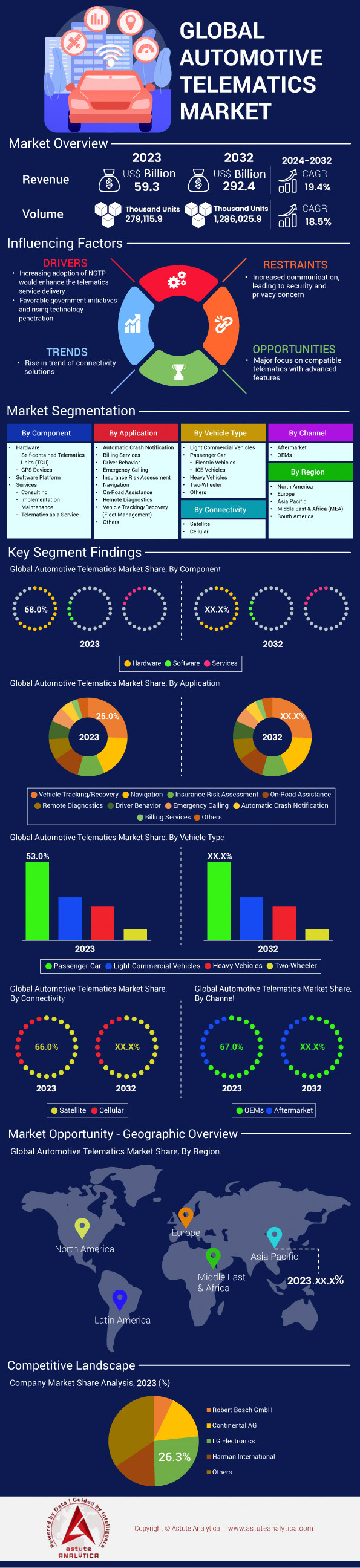

自動車テレマティクスの市場規模は、2025~2033年の予測期間中に19.4%のCAGRで成長し、2024年の708億米ドルから2033年には3,492億米ドルに達すると予測されています。.

自動車テレマティクス市場における主な調査結果

- コンポーネント別では、ハードウェアセグメントが総売上高の68.5%を占めています。これらのハードウェアとは何か、そしてなぜ自動車テレマティクス市場の大部分を支配しているのか。.

- アプリケーション別では、車両追跡または回収車両管理が市場の収益シェアでトップを占め、25.3%という驚異的なシェアを獲得しました。.

- 接続性に基づくと、衛星接続が市場シェアの 66.3% を占めました。.

- 車種別では、自動車テレマティクス市場では乗用車が市場シェア全体の52.6%を占め、市場を支配しています。.

- アジア太平洋地域は、今後も市場をリードし続けると予想されます。.

- 世界の自動車テレマティクス市場は、2033年までに3,492億米ドルの評価額に達すると予想されています。.

自動車テレマティクス市場を形成する需要は多面的であり、魅力的な財務インセンティブと運用上の必要性によって牽引されています。車両事故に伴う莫大なコストは、リスク軽減ツールへの強力な需要を生み出しています。商用トラックの事故1件あたりの平均コストは334,892ドルで、死亡事故が発生すると平均720万ドルにまで膨れ上がります。致命的ではない業務関連の事故でも、平均75,000ドルのコストがかかります。そのため、企業は予防ソリューションに多額の投資を行っています。Samsaraのようなプロバイダー1社が20万件以上の事故防止に貢献したという事実は、この技術の価値を証明しています。市場の高い購入意欲は明らかであり、業界リーダー企業はSamsaraの2024年度の年間経常収益11億ドルなど、大きな収益を達成しています。.

オペレーションインテリジェンスと効率性の絶え間ない追求も、需要を牽引しています。自動車テレマティクス市場では、平均103台のトラックを運用するフリートマネージャーが、年間2億3000万件以上のワークフローをデジタル化できるプラットフォームを導入しています。一部のプラットフォームでは9兆件以上のデータポイントと750億件のAPIコールを処理するなど、膨大なデータ処理規模が、強力な分析機能への需要を浮き彫りにしています。ペンスキーやGEといった大手企業が2024年に新たなAIおよび資産管理プラットフォームを立ち上げることは、高度なデータ解釈ツールに対する市場の強い需要をさらに示唆しています。.

今後、ハードウェアの普及率は持続的な需要の軌道を裏付けています。組み込みOEMテレマティクスシステムの世界出荷台数は、2024年に6,450万台に達し、2029年には8,210万台に増加すると予測されています。アクティブ加入者数は、2024年の2億8,660万台から2029年には5億2,810万台に急増すると予測されています。北米の商用車市場は、2025年には1,053万台に達すると予想されており、コネクテッドカー技術に対する世界的な堅調な長期的需要を象徴しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

自動車テレマティクス市場のイノベーションの次の波を解読する

- 主要なトレンドの一つは、孤立した車載システムから、Vehicle-to-Everything(V2X)通信によって実現される協調型エコシステムへの急速な進化です。V2X技術は、車両(V2V)、インフラ(V2I)、歩行者(V2P)間のリアルタイムデータ交換を促進し、状況認識のための包括的なネットワークを構築します。この変化は、道路の安全性の向上、交通流の最適化、そして車両がより多くの情報に基づいた判断を下せるようになることで、より高度な自動運転を可能にするための基盤となります。大手自動車メーカーは、新型車にV2X機能を標準装備するケースが増えています。.

- 人工知能(AI)とエッジコンピューティングの統合は、自動車テレマティクス市場におけるデータ処理を根本的に変革しています。クラウドのみに依存するのではなく、複雑なAIアルゴリズムを車載ハードウェア上で直接実行することで、センサーデータの瞬時の分析が可能になりました。エッジAIと呼ばれるこのアプローチは、予知保全、車内ドライバーの疲労モニタリング、ADASの即時脅威検知といったリアルタイムアプリケーションに不可欠であり、レイテンシを大幅に削減し、システムの信頼性を向上させます。.

- 車両のソフトウェア定義化とコネクテッド化が進むにつれ、多層的な サイバーセキュリティ 、これは極めて重要かつ譲れないトレンドとなっています。インフォテインメントシステムから無線(OTA)アップデートメカニズムに至るまで、現代の自動車のデジタルフットプリントの拡大は、新たな脆弱性を生み出しています。その結果、データ侵害や悪意のある攻撃から保護するための、高度な侵入検知システム、ハードウェアレベルのセキュリティ、安全なOTAアップデートプロトコルなど、堅牢なサイバーセキュリティソリューションに対する市場の需要は高まっています。

義務的な安全規制により、先進的なテレマティクスに対する譲れない需要が生まれる

自動車テレマティクス市場の需要は、政府の施策と厳格な安全基準によってますます左右されるようになっています。2024年7月から、欧州連合(EU)の一般安全規則II(GSR II)により、すべての新車に一連の先進安全技術の搭載が義務付けられ、自動車製造業の在り方を根本的に変えることになります。この規則により、EUの道路で推定2万5千人の命が救われ、14万人の重傷者が防がれると予測されています。この義務化には、先進緊急ブレーキ、緊急車線維持、ドライバーの居眠り警告など、テレマティクスによって提供されるデータと接続性に依存する重要なシステムが含まれています。EU域内外では、安全性への取り組みは世界規模で行われています。例えば、60カ国以上が国連規則155を採用または準拠しており、これは車両のサイバーセキュリティに関する明確な枠組みを確立し、認証されたサイバーセキュリティ管理システムを義務付けています。.

衝突後に緊急サービスに自動的に通報する既存のeCallシステムは、欧州の自動車テレマティクス市場において年間約2,500人の命を救っていると推定されています。2024年には、国境を越えた接続性を強化するため、eSIM技術を搭載した20以上の新しいeCallモジュールが導入されました。さらに、EUでは2026年7月から、新車に先進運転者不注意警報(ADDW)システムの搭載が義務付けられます。これらの規制により、テレマティクスのハードウェアとソフトウェアに対する強制的な基本需要が生じ、これらの地域で販売するすべての自動車メーカーは、生産するすべての車両に高度なコネクテッドセーフティシステムを統合することが求められます。.

電気自動車革命とシェアードモビリティが新たな需要エコシステムを推進

電気自動車(EV)とスマートモビリティサービスの同時成長は、自動車テレマティクス市場において、データ中心の強力な需要を生み出しています。EVは本質的にデータリッチなマシンです。2025年モデルの高度なバッテリー管理システムは、300を超えるさまざまなパラメータを追跡し、健全性と性能を最適化します。世界のEVテレマティクス市場は、リアルタイムの充電状態監視や充電ステーションへのルーティングといった特殊機能への需要に牽引され、2024年には135億米ドルに達すると評価されました。平均的なコネクテッドEVは現在、年間15~20回の無線(OTA)ソフトウェアアップデートを受けており、このプロセスは堅牢なテレマティクスに完全に依存しています。さらに、1台の自動運転テストEVはわずか1時間で最大4テラバイトのデータを生成する可能性があり、膨大なデータ処理要件を物語っています。.

同時に、自動車テレマティクス市場において、シェアードモビリティ分野が急速に成長しています。世界のカーシェアリング市場は2024年に約48億3000万ドル規模に達し、車両の位置、アクセス、課金といったあらゆる情報を提供するテレマティクス基盤を基盤としています。ニューヨーク市だけでも、配車サービスは1日あたり60万回以上の利用実績を誇ります。世界全体では、1日あたりの利用回数は1億回をはるかに超えています。シェアードマイクロモビリティもまた、重要な牽引役であり、ベルリンでは現在1万5000台以上のシェアード電動スクーターと電動自転車が利用されており、すべてテレマティクスで追跡・管理されています。電動化とシェアードサービスの相乗効果により、従来の車両追跡をはるかに超えるテレマティクスの需要が高まっています。.

セグメント分析

コンポーネント別:ハードウェアコンポーネントは車両テレマティクスの基盤となる

ハードウェアセグメントが総収益の68.5%を占めていることは、自動車テレマティクス市場における同セグメントの重要な役割を浮き彫りにしています。この優位性は、システム全体の頭脳として機能し、重要なデータを処理・送信するテレマティクスコントロールユニット(TCU)によって支えられています。これらのシステムの価値は大きく、車両1台あたりのハードウェアコストは100ドルから300ドル、さらに設置費用として50ドルから150ドルが加算されます。高性能センサー、アンテナ、車載ユニットといった必須ハードウェアは、車車間通信(V2X)を含む高度なアプリケーションの基盤を形成しており、この分野ではハードウェアが市場シェアの64%以上を占めています。LGエレクトロニクスやコンチネンタルといった大手OEMサプライヤーによるこれらのコンポーネントの統合が進んでいることが、この重要な要因です。業界がほぼ普遍的なコネクティビティへと向かうにつれ、これらの物理コンポーネントの需要は高まり、市場リーダーシップを確固たるものにすることが見込まれます。活況を呈する自動車テレマティクス市場は、この堅牢なハードウェア基盤に支えられています。.

この成長は、個々のコンポーネントだけでなく、それらの高度化と必要性の高まりにも起因しています。車両技術の進化に伴い、ハードウェアはより複雑化し、不可欠なものとなっています。2029年までに新車のテレマティクス接続率が93%に達するという目標達成は、このハードウェアがメーカーにとっていかに譲れないものになりつつあるかを浮き彫りにしています。さらに、2025年までに最大800億台のデバイスが5Gに接続されると予想されており、テレマティクスハードウェアの機能は飛躍的に向上し、より高速で強力なものになるでしょう。こうした絶え間ないイノベーションと、2029年までに年間7,800万台に迫ると予測される膨大な台数こそが、拡大を続ける自動車テレマティクス市場において、ハードウェアが収益の大部分を占めている理由を説明しています。.

- 高度なセンサー: 現代の車両では一般的になっている ADAS 機能は、レーダーやカメラなどのテレマティクス ハードウェアによって収集されたデータに完全に依存しています。

- OEM 統合: 2024 年には、TCU の 80% 以上が OEM によって工場レベルでインストールされ、アフターマーケットでの追加機能ではなく標準機能になります。

- V2X ハードウェアの需要: 車両が周囲の環境と通信できるようにする V2X システム専用のハードウェアは、2024 年にサブ市場の 64% 以上を占めました。

アプリケーション別:フリート管理アプリケーションが実用的価値と市場の成長を促進

車両追跡およびフリート管理アプリケーションは、自動車テレマティクス市場において確固たるリーダーシップを確立し、25.3%という高い収益シェアを獲得しています。この優位性の理由は、これらのソリューションが提供する目に見える投資収益率にあります。車両1台あたり通常15ドルから40ドルの月額サブスクリプション料金で、フリートオペレーターは業務を最適化するための強力なツールスイートにアクセスできます。これらのアプリケーションはテレマティクスデータを活用し、正確なルート計画、スピード違反や急ブレーキなどの運転者の行動監視、燃料消費量の追跡を可能にします。これらはすべて、大幅なコスト削減と安全性の向上につながります。AIを統合した予知保全アラートにより、商用フリートにとって重要な要素である、コストのかかる車両のダウンタイムをさらに最小限に抑えることができます。これらのアプリケーションは、計り知れない実用的メリットにより、現代の物流・輸送に不可欠なツールとなっています。.

フリートマネジメントの進化は、単なる位置追跡にとどまりません。ジオフェンシングの活用は、不正な車両移動を管理者に警告することで、不可欠なセキュリティレイヤーを提供します。ますますつながる世界において、インダストリアルIoT(IIoT)は、あらゆる車両を、エンジンの状態から燃費まで、あらゆる情報に関する豊富なリアルタイムデータのソースへと変貌させています。こうした豊富な情報により、データに基づいたプロアクティブな意思決定が可能になります。さらに、緊急サービスに自動的に通報する衝突対応システムなどの自動安全機能の拡充は、ドライバー保護の重要なレイヤーを追加します。運用効率と安全性への重点的な取り組みにより、フリートマネジメントは今後も自動車テレマティクス市場の主要な牽引役であり続けるでしょう。.

- 運転者行動モニタリング: テレマティクス センサーは、急加速や車間距離の詰めすぎなどの運転習慣に関する詳細なデータを取得し、ターゲットを絞った運転者トレーニングを可能にします。

- 予防的メンテナンス: テレマティクス システムによって送信されるリアルタイムの診断データは、車両管理者が潜在的な機械的な問題を特定し、問題が深刻化する前に解決するのに役立ちます。

- 強化されたセキュリティ: ジオフェンシング テクノロジーにより、車両が事前定義されたゾーンに出入りすると即座に警告が発せられ、資産のセキュリティが大幅に向上します。

接続性:衛星接続はユビキタスなカバレッジと市場優位性を確保します

驚異的な66.3%の市場シェアを誇る衛星通信は、自動車テレマティクス市場において紛れもないリーダーです。その優位性は、比類のない信頼性と通信範囲にあります。携帯電話ネットワークとは異なり、衛星通信は地球上のどこからでも安定したリアルタイムのデータ伝送を提供します。これは、遠隔地やサービスが行き届いていない地域で事業を展開する産業にとって不可欠な機能です。この機能は、物流、鉱業、長距離輸送など、携帯電話の電波が不安定、あるいは全く届かない分野において、高価値資産の管理に不可欠です。Galileoskyなどの大手ハードウェアメーカーは衛星監視機器を専門としており、この堅牢な接続ソリューションの需要を裏付けています。データプランは携帯電話の代替手段よりも高額になる場合がありますが、途切れることのない接続の保証は、多くの人が喜んで支払う価値のあるプレミアムです。.

市場のトレンドは、携帯電話ネットワークと衛星ネットワークをインテリジェントに切り替え、最も費用対効果が高く信頼性の高い接続を提供するハイブリッドシステムへと移行しています。これにより、テレマティクスを利用して遭難信号を送信する緊急対応サービスなどの重要な機能が常時稼働し続けることが保証されます。低軌道(LEO)衛星コンステレーションの継続的な拡張は、遅延の低減とコスト削減によって衛星テレマティクスをさらに強化し、より魅力的な選択肢へと進化させることが期待されます。グローバルに展開するあらゆる組織にとって、衛星接続は車両追跡と管理のためのシームレスで統合されたソリューションを提供し、自動車テレマティクス市場におけるリーディングポジションを確固たるものにします。.

- グローバル資産追跡: 国際的な車両群にとって、衛星接続は継続的な国境を越えた車両監視の唯一の実行可能なオプションです。

- 緊急サービス: 衛星ネットワークは eCall やその他の緊急システムにとって非常に重要であり、どこからでも遭難信号を送信できるようになります。

- 遠隔操作: 鉱業や林業などの業界では、携帯電話インフラのない地域で車両を監視し、作業員の安全を確保するために衛星テレマティクスを利用しています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

車種別:乗用車が自動車テレマティクスの普及を牽引

乗用車は自動車テレマティクス市場において圧倒的なシェアを占めており、市場全体の52.6%という大きなシェアを占めています。このリーダーシップは、消費者の需要と規制圧力の相乗効果によって推進されています。今日の自動車購入者は、リアルタイムナビゲーション、インフォテインメントシステム、シームレスなスマートフォン連携といった機能を含む、高度な車内コネクティビティを期待しています。同時に、欧州のeCallシステム(重大事故発生時に緊急サービスに自動通報するシステム)などの政府規制により、テレマティクス・コントロール・ユニット(TCU)は新車に標準装備されるようになりました。その結果、2024年には乗用車セグメントがTCU出荷全体の55%以上を占めました。世界で生産・販売される乗用車の膨大な台数により、乗用車は他を大きく引き離して最大のセグメントとなっています。.

乗用車市場の勢いは衰える気配がありません。V2X技術搭載車は2025年までに3,510万台に達すると予測されており、コネクテッドセーフティ機能の新たな時代が到来します。電気自動車の普及もこのトレンドをさらに加速させており、バッテリーの状態監視や充電ステーションの検索といった重要な機能にはテレマティクスが不可欠です。メルセデス・ベンツやBMWといった大手自動車メーカーは、全車種に高度なテレマティクスシステムを搭載しており、これらの機能はますます主流になりつつあります。コネクテッドカーユーザーの80%以上がこれらのサービスを推奨する見込みが高いことから、ユーザーエクスペリエンスの好調さが強力な需要サイクルを生み出し、乗用車セグメントが今後も自動車テレマティクス市場を牽引し続けることが確実視されています。.

- 規制の推進: 自動緊急通報などの政府の安全規制により、多くの地域で新しい乗用車にテレマティクスが必須機能となりました。

- EV への依存: 電気自動車は、リモート バッテリー監視や充電ポイントへのナビゲーションなどのコア機能でテレマティクスに大きく依存しています。

- 高い消費者需要: 2024 年の調査では、80% 以上のドライバーがコネクテッドカー サービスに満足しており、推奨する意向があることが明らかになりました。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域の比類のない規模と製造業が世界の接続性を支配する

アジア太平洋地域は、巨大な規模と国内製造力により、自動車テレマティクス市場における主導権を確固たるものにしています。中国の産業政策が主な推進力となっており、政府の工業情報化部(MIIT)は2025年までに2,500万台以上のインテリジェントコネクテッドカーの導入を目指しています。国内の有力企業は驚異的な数字を達成しています。自動車メーカーの吉利控股集団は、2024年初頭までに280万台以上の車両を契約したと発表し、BYDは2025年初頭までにDiLinkシステムの導入台数が700万台を超えると見込んでいます。国営の上海汽車は、2024年だけで350万台以上の高度にコネクテッド化された新エネルギー車を販売する計画です。現在、中国ではコネクテッドカー1台が1日平均10ギガバイトのデータを生み出しています。.

中国以外では、地域的な自動車テレマティクス市場の成長は堅調です。インドの規制強化により、120万台以上の 商用車 にAIS 140準拠のデバイスが搭載され、2024年にはさらに50万台を追加する目標が掲げられています。韓国の現代自動車グループは、2024年にBluelinkサービスの加入者数が全世界で1,000万人を突破しました。日本では、V2X回廊プロジェクトにより、2025年末までに5,000以上の交差点を接続することを目指しています。テクノロジー大手もこの分野に深く進出しており、ファーウェイの自動車向けHarmonyOSは2024年には50万台以上の車に搭載される見込みです。政府の目標と企業の力が相まって、この地域の優位性を決定づけています。

北米の高度な商用船隊と成熟したサービスの導入がリード

北米の自動車テレマティクス市場における地位は、商業セクターにおける深く高度な導入によって特徴づけられます。市場リーダーであるGeotabは、2024年に世界で400万の加入者数を突破し、そのうち250万人以上が北米でアクティブです。老舗自動車メーカーは、大規模なコネクテッドエコシステムを構築しています。GMのOnStarサービスは、2,000万台以上のコネクテッドカーを擁し、Ford Proは2024年初頭に商業顧客向けに60万件以上の有料ソフトウェアサブスクリプションを保有していると報告しました。生成されるデータは膨大で、長距離トラック1台が毎分500以上のデータポイントを生成します。Samsaraのプラットフォームだけでも、2024年には地域の顧客から5億マイル以上のEVデータを記録しました。.

規制義務と特殊用途が、この地域の自動車テレマティクス市場の需要をさらに押し上げています。カナダのELD義務化により、20万台以上の商用トラックへの導入が促進されました。米国では、安全性向上のため、2024~2025年度には1万5,000台のスクールバスにテレマティクスが搭載される予定です。また、連邦政府の資金援助により、5,000台以上の公共交通機関車両がアップグレードされます。将来のハードウェアパイプラインも堅調です。Qualcommの自動車向けデザインウィンパイプラインは450億ドル以上の価値があり、Teslaなどのイノベーターは2024年に北米のフリートに20以上の重要なOTAアップデートを導入しました。これは、成熟した、そして要求の厳しいサービス環境を示しています。.

欧州の規制主導型市場が組み込み型安全システムへの大きな需要を生み出す

自動車テレマティクス市場における欧州のリーダーシップは、厳格かつ将来を見据えた規制によって大きく築かれています。2024年7月に発効するEUの一般安全規則IIは、すべての新車に約20の先進運転支援システムの搭載を義務付けています。ある措置により、2025年だけで販売される車両に2億5,000万台以上の新しい安全センサーと制御ユニットが搭載されると予想されています。すでに確立されている汎欧州eCallシステムは、2024年に20万件以上の自動衝突通知を受信し、その救命効果を実証しました。主要サプライヤーは、この義務的な需要に応えるため、生産規模を拡大しています。例えば、ボッシュは、2024年に世界市場向けに5,000万台以上のテレマティクス制御ユニットを生産すると発表しました。.

商業部門も同様に進んでいます。トラックメーカーのスカニアは、2024年初頭までにヨーロッパで60万台以上のコネクテッドビークルを保有し、ダイムラートラックは55万台以上のトラックをコネクテッド化しました。地域の自動車テレマティクス市場では、フリートソリューションプロバイダーが大規模な事業を展開しており、ミシュランのサービスは130万台以上の車両をモニタリングしています。専門市場も活況を呈しています。英国では、2024年上半期に15万件以上の新規利用ベース保険契約が締結されました。ドイツのA9高速道路で実施されているような高度なV2Xパイロットプログラムでは、現在500台以上の車両からなるテストフリートが参加しており、次世代のコネクテッドインフラへの道を切り開いています。.

資本フローと戦略的取引が世界の自動車テレマティクス市場の状況を再形成

- サムサラは、物流とフィールドサービスの提供を強化するために、2024年3月にテレマティクスプロバイダーのServoを買収し、初の買収を行った。.

- ステランティスは、モビリサイツ部門を通じて、インテリジェントモビリティ機能の向上を目的として、2024年1月にCloudMadeのAI技術と知的財産を買収しました。.

- Soleraは、自動車サービス機能を強化するため、2024年6月にADASおよび車両キャリブレーション技術のプロバイダーであるRevoを買収しました。.

- Powerfleetは、自動車保険テレマティクス市場への進出を目指し、2024年2月にSwiss ReからMovingdotsの買収を完了しました。.

- ブリヂストンEMIAは、建設業界向けのコネクテッドソリューションを強化するため、2024年2月にドイツのテレマティクス専門企業Syniotecの少数株式を取得しました。.

- Radius Payment Solutionsは、北米の自動車テレマティクス市場での存在感を拡大するため、2024年4月に車両追跡およびテレマティクス企業のKeystoneを買収しました。.

- AddSecure は、高度な車両セキュリティとコネクテッドカー サービスによってスマート モビリティ部門を強化するため、2024 年 6 月に Clifford Group を買収しました。.

- Hayden AI は、AI を活用したモバイル認識および交通取り締まりテクノロジーを拡大するために、2024 年 4 月に 5,300 万ドルのシリーズ B 資金調達ラウンドを発表しました。.

- Cyngnは、自律走行車向けのDriveMod AIプラットフォームのさらなる開発と展開のため、2024年2月の株式公開で390万ドルを調達しました。.

- ミシュランは、コネクテッドサービスのポートフォリオを強化するため、2024年2月にイタリアのテレマティクスおよびフリート管理会社M-Liveを買収しました。.

自動車テレマティクス市場のトッププレーヤー

- ロバート・ボッシュGmbH

- コンチネンタルAG

- LGエレクトロニクス

- ベライゾン

- ハーマンインターナショナル

- デルファイ・オートモーティブ社

- ビステオンコーポレーション

- マネッティ・マレリ SPA

- トムトムインターナショナルBV

- クアルコムテクノロジーズ株式会社.

- インテルコーポレーション

- トリムブル社

- AT&T

- オクトテレマティクス

- エアビキティ株式会社.

- マスターノート・リミテッド

- デカルトシステムズグループ株式会社.

- ボックステレマティクス

- 優しく行動する

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネントセグメント別:

- ハードウェア

- 自己完結型テレマティクスユニット(TCU)

- GPSデバイス

- ソフトウェアプラットフォーム

- サービス

- コンサルティング

- 実装

- メンテナンス

- サービスとしてのテレマティクス

用途別:

- 自動衝突通知

- 請求サービス

- ドライバーの行動

- 緊急通報

- 保険リスク評価

- ナビゲーション

- オンロードアシスタンス

- リモート診断

- 車両追跡/回収(車両管理)

- その他

車種別:

- 軽商用車

- 乗用車

- 電気自動車

- ICE車両

- 大型車両

- 二輪車

- その他

接続性別:

- 衛星

- セルラー

販売チャネル別:

- アフターマーケット

- OEM

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- シンガポール

- マレーシア

- インドネシア

- ベトナム

- タイ

- ミャンマー

- その他のASEAN諸国

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 708億米ドル |

| 2033年の予想収益 | 3,492億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 19.4% |

| 対象セグメント | コンポーネント別、アプリケーション別、車種別、コネクティビティ別、販売チャネル別、地域別 |

| 主要企業 | Robert Bosch GmbH、Continental AG、LG Electronics、Verizon、Harman International、Delphi Automotive Plc、Visteon Corporation、Magneti Marelli SPA、Tomtom International BV、Qualcomm Technologies Inc.、Intel Corporation、Trimble Inc、AT&T、Octo Telematics、Airbiquity Inc.、Masternaut Limited、The Descartes Systems Group Inc.、Box Telematics、Act Soft、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |