市場シナリオ

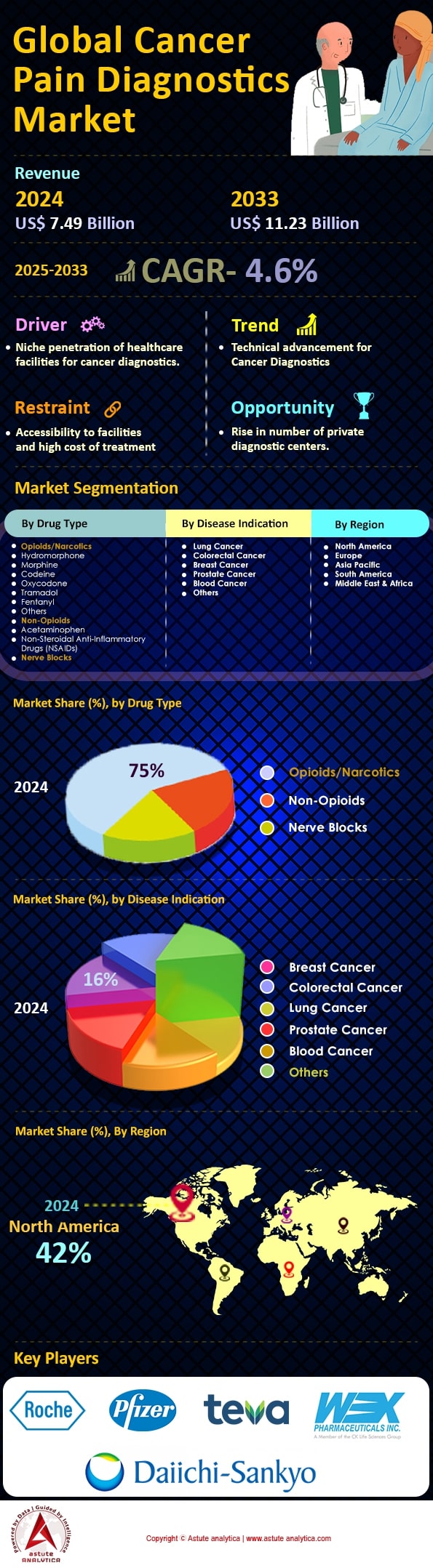

がん性疼痛診断市場は2024年に74億9,000万米ドルと評価され、2025~2033年の予測期間中に4.6%のCAGRで成長し、2033年までに112億3,000万米ドルの市場評価額に達すると予測されています。.

がんの罹患率の上昇に伴い、世界のがん疼痛診断市場は堅調な成長を遂げています。毎年、世界中で1,900万人以上の新たながん症例が報告されており、効果的な疼痛管理戦略が求められています。肺がんは最も罹患率が高く、世界で約220万人が罹患しています。地理的な影響度で見ると、米国、中国、インド、ブラジルは様々ながんによる大きな影響を受けており、これらの国々では毎年合計500万人以上の新規症例が診断されています。世界の人口の高齢化に伴い、がん疼痛診断の需要は高まっており、65歳以上の人口は約7億300万人に達し、がんやそれに伴う疼痛の影響を受けやすい人口構成となっています。.

がん疼痛診断市場における主要な手法としては、MRIやCTスキャンなどの画像診断技術があり、疼痛評価のために年間300万件以上の検査に利用されています。さらに、分子診断や遺伝子検査も普及が進んでおり、世界中で1万以上の検査機関がこれらの技術をサービスに導入しています。病院、診断検査機関、専門がん治療センターは主要な消費者であり、毎年数百万件の診断検査を実施しています。最近の進歩としては、AIと機械学習の統合が挙げられ、疼痛評価の精度を向上させています。さらに、ウェアラブル技術や遠隔モニタリングシステムはリアルタイム診断に導入されており、2025年までに200万台以上のデバイスが使用されると予想されています。.

がん性疼痛診断市場は、大きな可能性を秘めています。世界の医療費は8.3兆ドルを超えると予測されており、高度な診断技術への潤沢な投資が見込まれます。遺伝子プロファイルに基づいて治療をカスタマイズする個別化医療の台頭は、新たな成長の道を切り開いています。特に新興国において、がん治療インフラの強化に向けた政府の取り組みが、市場の範囲を拡大しています。特に、現在5,000件を超える臨床試験が、がん性疼痛の管理と診断の革新に焦点を当てています。テクノロジー企業と医療提供者との連携が進歩を牽引すると期待されており、今後数年間で市場は数千億ドル規模に成長すると予測されています。さらに、今後10年以内に100を超える新しい診断製品が市場に投入されると予想されており、がん性疼痛診断のダイナミックで急速な進化を浮き彫りにしています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:個々の患者の痛みプロファイルに合わせた個別化医療の需要の高まり

がん疼痛診断市場における個別化医療への推進は、患者一人ひとりの疼痛体験に対応する必要性に根ざしています。がん疼痛は単一の症状ではなく、個人差が大きいという認識の高まりが、この需要を後押ししています。2024年だけでも、個別化がん治療の世界市場は1,120億ドルに達し、個別化された治療計画への関心が高まっていることが浮き彫りになっています。昨年時点で、疼痛感受性に関連する8,000以上の遺伝子変異が特定されており、患者一人ひとりに合わせた疼痛管理戦略への取り組みがさらに加速しています。さらに、腫瘍学における個別化アプローチを模索する臨床試験が4,500件以上実施されており、がん治療におけるこのトレンドの重要性が強調されています。.

ゲノミクスとバイオマーカー同定におけるイノベーションは、がん疼痛診断市場の様相を一変させ、臨床医が疼痛管理計画を効果的にカスタマイズすることを可能にしています。近年の進歩により、疼痛の知覚と反応に関連する300以上のバイオマーカーをスクリーニングすることが可能になり、より正確で効果的な介入が可能になっています。米国では、約1,200万人のがん患者がこのような個別化された疼痛管理アプローチの恩恵を受け、オピオイド乱用リスクの低減と生活の質の向上が期待されています。さらに、薬理ゲノムデータの臨床実践への統合により、特定の遺伝子プロファイルを標的とした200種類以上の新薬が開発され、この市場の成長をさらに加速させています。.

こうした進歩にもかかわらず、がん治療における個別化疼痛管理の導入は大きな課題に直面しています。2023年に発表された報告書によると、個別化疼痛診断と治療を支援するために必要なインフラを利用できる医療提供者はわずか25%にとどまっています。さらに、このような個別化アプローチの費用は多くの患者にとって依然として高額であり、疼痛管理のための遺伝子検査の平均費用は患者1人あたり2,500ドルに達しています。これらの障壁に対処することは、疼痛を抱えるがん患者の転帰改善における個別化医療の可能性を最大限に引き出すために不可欠です。.

トレンド:患者の快適性と精度を高める低侵襲診断技術への移行

がん疼痛診断市場における低侵襲診断技術への移行は、診断精度を維持しながら患者の快適性を高める必要性から推進されています。2023年には、腫瘍学における低侵襲手技の市場規模は180億ドルに達し、こうした技術の導入拡大を反映しています。近年の開発により、一滴の血液から疼痛バイオマーカーを分析できるマイクロ流体デバイスが導入され、従来の生検よりも侵襲性の低い代替手段を提供しています。現在、世界中で2,000以上の病院ががん診断に低侵襲法を採用しており、患者の体験とコンプライアンスを大幅に向上させています。.

技術の進歩は、がん関連疼痛マーカーを高精度に検出できるリキッドバイオプシーなどのイノベーションへの道を切り開きました。昨年は世界中で150万件以上のリキッドバイオプシーが実施され、がん性疼痛診断市場において、より侵襲性の高い組織採取手順の必要性が減少しました。さらに、ウェアラブルバイオセンサーの開発により、疼痛に関連する生理学的変化をリアルタイムで継続的にモニタリングすることが可能になり、様々な臨床現場で50万台以上のデバイスが使用されています。このトレンドは、診断精度の向上だけでなく、患者の不快感を最小限に抑え、遠隔モニタリングを可能にすることで、患者のエンパワーメントにも貢献しています。.

こうした利点があるにもかかわらず、低侵襲診断の普及はいくつかの課題によって阻まれています。2024年の業界レポートによると、リキッドバイオプシーの平均費用は依然として約1,800ドルであり、がん性疼痛診断市場において、低所得地域の多くの患者にとって利用が困難な状況となっています。さらに、規制上の障壁により、新たな低侵襲技術の承認プロセスは依然として遅延しており、世界中で200件以上の申請が保留中です。これらの問題に対処することは、低侵襲診断の利点を最大限に引き出し、最終的にがん性疼痛管理と患者の転帰を改善するために不可欠です。.

課題:多様な患者層における疼痛評価の標準化の複雑さ

がん診断における疼痛評価の標準化は、がん疼痛診断市場における患者の人口構成が多様であることから、大きな課題となっています。がん疼痛は、年齢、性別、民族、文化的背景など、様々な要因の影響を受けるため、画一的なアプローチを適用することは困難です。2023年には、世界中で1,400万人のがん患者が疼痛を経験し、疼痛の認識や報告には大きなばらつきがあると推定されています。この課題は、現在50種類以上の異なる疼痛評価ツールが使用されており、それぞれに長所と限界があることによってさらに複雑化しています。.

がん疼痛診断市場における人口特性の多様性は、疼痛評価の標準化の複雑さをさらに浮き彫りにしています。例えば、2024年に実施された調査では、がん患者の60%を占める高齢者は、文化的な偏見や治療への恐怖感から、疼痛を過小報告することが多いことが明らかになりました。さらに、疼痛の認識には性差があり、女性は男性に比べて疼痛の重症度が高いと報告しているにもかかわらず、積極的な疼痛管理を受けていないことが報告されています。こうした格差を考慮すると、こうした人口動態の違いを考慮した、より包括的かつ代表性の高い評価ツールの開発が求められます。.

この課題への取り組みは進行中であり、より普遍的な疼痛評価フレームワークの構築に重点を置いた研究が進められています。2023年には、150名の国際的な研究者からなるコンソーシアムが、遺伝的、心理的、文化的要因を考慮した標準化された疼痛評価ツールの開発に向けた取り組みを開始しました。しかしながら、がん性疼痛診断市場における標準化への道のりは依然として困難を伴っています。新たな評価ツールの開発と導入には莫大な費用がかかり、世界全体で5億ドルに達すると推定されています。さらに、これらのツールの正確な使用と解釈を確実にするためには、広範なトレーニングが必要であることも障壁となっており、多様な集団におけるがん性疼痛評価の標準化の実現がいかに複雑であるかを浮き彫りにしています。.

セグメント分析

薬剤の種類別

薬物の種類に基づいて、がん疼痛診断市場では、がん患者によく見られる症状である激しい疼痛の緩和に効果があることから、オピオイドと麻薬が主に使用されていることがわかっています。2023年には、このセグメントが75%以上の市場シェアを獲得しました。がん性疼痛は複雑で、侵害受容性と神経障害性の両方の要素が関与していますが、オピオイドは中枢神経系に作用して疼痛知覚を変化させるという点で、この複雑さを管理する独自の能力を持っています。世界保健機関は長年、がん性疼痛管理への段階的アプローチを支持しており、オピオイドは中等度から重度の痛みに対する重要な要素となっています。2023年には、世界中でがん関連疼痛に対して7,000万件を超えるオピオイドの処方箋が出されたと報告されており、その広範な使用が強調されています。オピオイドへの依存は、末期患者の生活の質を向上させる能力によってさらに推進されており、緩和ケアの基礎となっています。.

がん疼痛診断市場で入手可能な主要なオピオイドには、モルヒネ、オキシコドン、フェンタニル、ヒドロモルフォンなどがあります。2023年には、モルヒネの処方件数は約2,500万件に達し、がん疼痛治療において最も多く処方されたオピオイドとなりました。その効力で知られるフェンタニルの処方件数は1,500万件、オキシコドンとヒドロモルフォンの処方件数はそれぞれ1,000万件と800万件でした。これらの薬剤は、効力や製剤の種類が豊富であるため、患者一人ひとりに合わせた疼痛管理が可能で、高い評価を得ています。経口錠、パッチ、注射剤など、様々な形態で入手可能なこれらのオピオイドは、多様な患者ニーズに対応するために投与方法の汎用性が高く、消費量の増加に大きく貢献しています。.

がん疼痛診断市場におけるオピオイドの需要は、その比類のない重度の疼痛緩和効果と、世界的ながん罹患率の増加によって牽引されています。2023年には、推定1,930万人が新たにがんと診断され、効果的な疼痛管理ソリューションの必要性が高まっています。さらに、世界的な人口高齢化はがん罹患率の上昇につながり、オピオイドの需要をさらに高めています。オピオイド依存への懸念と規制への取り組みは依然として続いていますが、がん疼痛管理におけるオピオイドの不可欠な役割は、この分野における優位性を維持しています。がん疼痛に対する世界のオピオイド市場は、2025年までに50億ドルに達すると予測されており、これはオピオイドの重要性と、腫瘍ケアにおける効果的な疼痛管理戦略の継続的なニーズを反映しています。.

疾患別

がん疼痛診断市場における疼痛診断の需要は、乳がんが特に大きく、他の適応症を凌駕する16%以上の市場シェアを占めています。世界的に、乳がんは女性に最も多く発症するがんで、年間230万人の新規患者が報告されています。この高い罹患率は、効果的な疼痛管理と診断の必要性を著しく高めています。乳がん患者のかなりの割合(約60%)が、病状や治療に関連する慢性疼痛を経験しているからです。乳がんの疼痛による経済的負担も同様に大きく、米国だけでもがん関連疼痛の管理に年間40億ドル以上が割り当てられており、その大部分が乳がん患者に充てられています。.

技術の進歩と研究資金の増加により、がん疼痛診断市場における乳がんの優位性がさらに強化されています。米国国立衛生研究所(NIH)は、乳がん研究に年間約7億ドルを投入しており、その多くは疼痛の理解と管理に向けられています。さらに、乳がん疼痛に特化した画像技術やバイオマーカーなどの診断ツールの開発が加速しており、現在200件を超える臨床試験で新たな疼痛管理技術や診断法が検討されています。こうした重点的な取り組みは、乳がん疼痛に対するより詳細な理解の深化に貢献し、患者の転帰改善を促進し、この適応症への市場の注力を強固なものにしています。.

さらに、患者支援と啓発活動は、乳がん疼痛診断市場の優先順位付けに大きな影響を与えています。スーザン・G・コーメン財団をはじめとする団体は、設立以来、疼痛診断を含む乳がん研究および支援サービスへの資金として、多額の資金を動員し、29億ドル以上を調達しています。製薬会社の関与も注目に値し、乳がん関連疼痛に特化した50種類以上の新しい疼痛管理薬が開発中です。こうした集中的な関心と資源配分は、乳がん疼痛特有の課題への市場のコミットメントを浮き彫りにし、疼痛診断市場における他の適応症に対する優位性を強化しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は、高度な医療インフラ、多額の医療費支出、そして高いがん罹患率といった要因により、がん疼痛診断市場において大きな影響力を持っています。2023年には、米国だけで約190万人の新規がん症例が報告され、この地域における効果的な診断ツールへの大きな需要を反映しています。GEヘルスケアやアボットラボラトリーズといった主要企業の強力なプレゼンスも、北米の市場リーダーシップを一層強固なものにしています。この地域は研究開発に力を入れており、現在、がん疼痛管理に関連する臨床試験が12,000件以上実施されています。さらに、北米市場は有利な償還ポリシーと広範な保険適用の恩恵を受けており、診断サービスへのアクセスが容易です。カナダ市場もこの成長を補完しており、がんは死因の第1位であり、約233,000件の新規症例が報告されています。効率的な診断の緊急性が浮き彫りになっています。診断におけるAIと機械学習の戦略的導入も注目すべきトレンドであり、がん疼痛評価の精度とスピードを向上させています。.

欧州は北米に後れを取っているものの、確立された医療制度とがん管理への積極的なアプローチにより、がん疼痛診断市場において強固な地位を築いています。2023年には、この地域で370万人以上の新規がん症例が報告され、ドイツ、フランス、英国が主な貢献国となっています。欧州市場は厳格な規制枠組みを特徴としており、診断手順における高い水準を確保しています。特に、EUはホライズン・ヨーロッパ・プログラムを通じて40億ユーロ以上をがん研究に割り当てており、がん疼痛対策へのコミットメントを強調しています。また、この地域は活気のあるバイオテクノロジーセクターを誇り、4,000社を超える企業ががん診断の革新に積極的に取り組んでいます。さらに、欧州個別化医療協会などのイニシアチブの支援を受け、個別化医療と精密診断への取り組みが加速しています。しかしながら、東欧と西欧における診断へのアクセス格差が課題となっており、格差を埋め、公平な医療提供を確保するための協力的な取り組みが求められています。.

アジア太平洋地域は現在3位ですが、がん疼痛診断市場において急速に重要なプレーヤーとして台頭しています。この地域の膨大な人口とがん発症率の増加は、市場拡大の大きな機会をもたらします。2023年には、アジア太平洋地域で840万人以上の新規がん症例が確認され、中国とインドが大きな割合を占めました。がんとそれに伴う疼痛に対する意識の高まりと、高度な診断技術の導入増加が市場の成長を牽引しています。この地域の政府は医療インフラに積極的に投資しており、中国の医療費は2025年までに1兆ドルを超えると予測されています。さらに、この地域では医療ツーリズムが急増しており、特にインドやタイなどの手頃な価格で質の高いがん治療が受けられることで知られる国々で顕著です。アジア太平洋がんネットワークなどの地域的な協力関係やパートナーシップの構築は、知識共有と能力構築において重要な役割を果たしています。しかし、地方では医療へのアクセスが限られていることや医療の質に格差があることなどの課題が依然として残っており、包括的ながん性疼痛診断がすべての人口層に届くようにするための的を絞った介入が必要です。.

がん診断機器市場のトップ企業

- 奥星製薬株式会社.

- バイオデリバリーサイエンスインターナショナル株式会社.

- CKライフサイエンス(WEXファーマシューティカルズ)

- 第一三共株式会社.

- 久光製薬株式会社.

- ムンディファーマ・インターナショナル・リミテッド

- オレクソAB

- ファイザー株式会社.

- テバ製薬工業株式会社

- ロシュ・ホールディングAG

- その他の著名な選手

市場セグメンテーションの概要:

薬剤の種類別

- オピオイド/麻薬

- モルヒネ

- フェンタニル

- その他

- 非オピオイド

- アセトアミノフェン

- 非ステロイド性抗炎症薬(NSAIDs)

- 神経ブロック

疾患別

- 肺癌

- 大腸がん

- 乳癌

- 前立腺がん

- 血液がん

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国.

- ドイツ

- フランス

- イタリア

- ロシア

- スペイン

- ポーランド

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |