世界の建設ソフトウェア市場:コンポーネント別(ソリューションとサービス)、モジュール別(契約管理、調達管理、財務管理など)、プロジェクトタイプ別(住宅、商業、工業など)、エンドユーザー別(クリエイティブエージェンシー、建築家、コンサルタントなど)、地域別 - 2024~2032年の業界動向、市場規模、機会予測

- 最終更新日: 2024年9月17日 | | レポートID: AA0222131

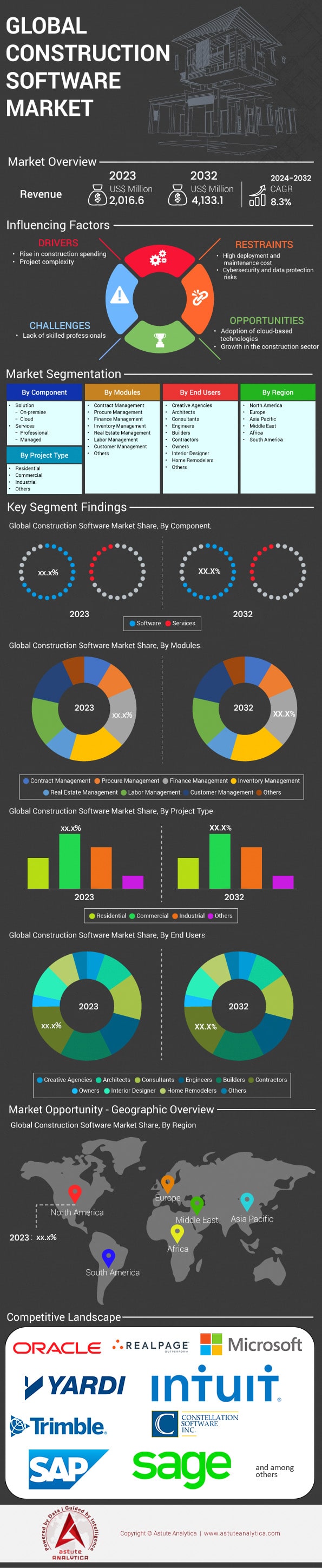

市場シナリオ

世界の建設ソフトウェア市場は、2023年の20億1,660万米ドルから2032年には41億3,310万米ドルに達し、2024年から2032年の予測期間中に8.3%のCAGRを記録すると予想されています。.

プロジェクトの複雑化、効率性の向上、そして業界のデジタルトランスフォーメーションにより、建設ソフトウェアの需要は高まっています。現代の建設プロジェクトでは、多くの場合、複数の関係者、複雑な設計、厳しいスケジュールが伴い、これらの課題を管理するために高度なソフトウェアソリューションが必要となります。世界の建設業界は規模が大きく、2025年までに14兆ドルに達すると予測されています。それに応じて、建設ソフトウェア市場は拡大しており、近年の評価額は約25億ドルと推定されています。都市化が需要を牽引し続けており、国連の推定によると、2020年の時点で都市部に約44億人が居住しており、この数は増加すると予想されているため、ソフトウェアに支えられた効率的な建設手法の必要性が高まっています。この業界は世界中で1億人以上を雇用しており、その規模と重要性を物語っています。.

著名な建設ソフトウェアには、設計とビルディング インフォメーション モデリング (BIM) 向けの Autodesk の Revit と AutoCAD、プロジェクト管理プラットフォームの Procore、プロジェクト コラボレーションの Oracle の Aconex、構造エンジニアリングの Trimble の Tekla Structures などがあります。この分野の主要なプロバイダーは、Autodesk Inc.、Procore Technologies Inc.、Oracle Corporation、Trimble Inc.、および Bentley Systems です。建設ソフトウェアの主な用途には、プロジェクト管理、設計とモデリング、スケジュール、コスト見積もり、およびフィールド サービス管理が含まれます。主なエンド ユーザーは、建設会社、請負業者、建築家、エンジニア、およびプロジェクト マネージャーです。Procore は、そのプラットフォームが世界中で 100 万を超える建設プロジェクトの管理に使用されていると報告しました。Autodesk は 180 か国以上に数百万のユーザーを抱えており、これがその広範な採用を反映しています。BIM の採用は多くの地域で義務化されつつあります。たとえば、英国政府はすべての公共部門の建設プロジェクトで BIM レベル 2 の使用を義務付けました。.

建設ソフトウェア市場は、効率性の向上、コストの削減、プロジェクト全体の成果の向上により、エンドユーザーに大きな影響を与えます。BIMを導入した企業は、エラーの減少と手戻りの最小化により大幅なコスト削減を報告しており、一部のプロジェクトでは数十万ドルの節約につながっています。プロジェクト管理ソフトウェアの使用により、企業はリソースをより適切に調整できるようになり、大規模プロジェクトでは数週間または数か月単位の時間節約につながることがよくあります。建設現場でのモバイルデバイスの使用が増加しており、推定では、数百万人の建設専門家が現場でのデータアクセスとコミュニケーションにモバイルアプリを使用しています。クラウドベースの建設ソリューションへの投資は増加しており、企業が拡張可能でアクセスしやすいツールを求めるにつれて、市場には多額の資金流入が見られます。平均的な大規模建設プロジェクトでは、30を超えるさまざまな下請け業者間の調整が必要であり、統合ソフトウェアソリューションの必要性が強調されています。全体として、建設ソフトウェアは、業界の専門家が現代のプロジェクトの課題により効果的に対応できるようにし、生産性と収益性の向上につながります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: リアルタイムコラボレーションの需要増加により、企業における建設ソフトウェアの導入が増加

建設業界では、リアルタイムコラボレーションへの大きな転換が進んでおり、これがプロジェクト管理と実行を根本的に変革し、建設ソフトウェア市場を活性化させています。リアルタイムコラボレーションツールは、関係者間の効率的なコミュニケーション、最新情報の即時共有、問題の迅速な解決を可能にし、生産性の向上につながります。建設プロジェクトでは、複数のチームが様々な場所に関与することが多く、リアルタイムコラボレーションは関係者全員の足並みを揃え、情報共有を可能にします。最近の統計によると、平均的な建設プロジェクトには20人以上の関係者が関与しており、シームレスなコミュニケーションの必要性が浮き彫りになっています。さらに、調査によると、建設会社の60%以上がワークフローを強化するために、何らかのリアルタイムコラボレーションソフトウェアを導入しています。これらのツールによってプロジェクトあたり平均で週約10時間の節約が可能と推定されており、効率性の向上に大きく貢献しています。.

さらに、リアルタイムコラボレーションソフトウェアの導入は、コストのかかるミスや手戻りを削減する必要性から推進されています。建設プロジェクトでは平均で約20日間の遅延が発生し、その多くはコミュニケーション不足が原因です。リアルタイム更新を可能にするソフトウェアソリューションを導入することで、企業はこうした遅延を大幅に削減できます。データによると、こうしたツールを活用している企業は、プロジェクトの遅延が最大30%減少したと報告しています。建設ソフトウェア市場への投資は大幅に増加しており、過去1年間で10億ドル以上が高度なコラボレーションツールの開発に割り当てられました。この傾向は、プロジェクトの実施と顧客満足度の向上におけるリアルタイムコラボレーションの価値に対する業界の認識の高まりと一致しています。こうしたソリューションの需要が高まり続けるにつれ、建設業界は効率性とイノベーションの向上に期待が寄せられています。.

トレンド: クラウドベースのソリューションの導入拡大により、シームレスなアクセスとデータ共有が促進される

建設業界では、クラウドベースのソリューションへのトレンドが拡大しており、関係者間でのデータアクセスと共有方法に革命をもたらしています。建設ソフトウェア市場におけるクラウド技術は、プロジェクトデータの集中管理を可能にし、権限のあるユーザーがいつでもどこからでもアクセスできるようにします。チームが遠隔地で作業することが多い建設業界では、このアクセス性は非常に重要です。統計によると、建設会社の70%以上が業務の一部またはすべてをクラウドに移行しており、この技術が広く受け入れられていることを反映しています。平均的な建設プロジェクトでは約56ギガバイトのデータが生成されるため、この情報を効果的に管理・共有するには、堅牢なクラウドソリューションが不可欠です。さらに、クラウドベースのシステムは、大手建設会社のIT保守コストを年間最大17万5千ドル削減することが示されています。.

さらに、クラウドベースのソリューションは優れた拡張性と柔軟性を提供し、建設会社は変化するプロジェクトニーズに迅速に対応できます。BIMやプロジェクト管理ソフトウェアなどの他のデジタルツールとの統合が可能なクラウドプラットフォームは、共同作業を強化し、業務を効率化します。レポートによると、クラウド技術の活用は、プロジェクト全体の効率を15%向上させ、プロジェクト完了までの時間を短縮することに貢献しています。建設ソフトウェア市場はこのトレンドに対応しており、昨年だけで200を超える新しいクラウドベースのアプリケーションが導入されました。企業がこれらのソリューションを採用し続けることで、リアルタイムの更新やデータに基づく意思決定など、現代の建設プロジェクトの要求に応えられる体制が整います。クラウドベースのシステムへの移行は単なるトレンドではなく、建設業界のデジタルトランスフォーメーションの道のりにおける重要な進化です。.

課題: 複雑な実装プロセスにより、統合時間が長くなり、運用上の混乱が増大する

建設ソフトウェア市場の導入には、複雑なプロセスが伴うことが多く、既存の業務に大きな混乱が生じる可能性があります。特に大規模企業では、新しいシステムとレガシーインフラの統合が複雑で時間のかかる作業となるため、この課題は顕著です。新しい建設ソフトウェアの統合には、既存システムの複雑さにもよりますが、平均6か月から1年かかる場合があります。報告書によると、平均的な建設企業は、統合フェーズにおいて技術的な問題に対処し、互換性を確保するために、毎月約120時間のITリソースを費やしています。さらに、導入コストは5万ドルから50万ドル以上に及ぶ場合があり、特に中規模企業にとっては多額の投資となります。この期間中、企業はシステムのダウンタイムやワークフロー調整により、平均15営業日の業務中断を経験することがよくあります。.

建設ソフトウェア市場では、統合に長い時間がかかることに加え、これらのプロセスの複雑さが予期せぬ課題を引き起こし、導入をさらに遅らせることがよくあります。例えば、旧システムから新プラットフォームへのデータ移行は大きなハードルとなる可能性があり、企業によると平均45日間のデータ移行期間となっています。さらに、40%以上の企業が予期せぬ互換性の問題が発生し、追加のカスタム開発が必要となり、複雑さがさらに増しています。建設業界は熟練したIT専門家の不足にも悩まされており、これがこれらの課題を悪化させています。統計によると、建設ソフトウェア導入におけるIT専門家の需要は増加しており、過去1年間で10,000件以上の求人が報告されています。これらの課題は、より合理化された導入プロセスと、スムーズな移行を確実にするためのソフトウェアベンダーからのより優れたサポートの必要性を強調しています。建設企業が高度なテクノロジーを採用し続ける中で、これらの統合のハードルに対処することは、建設ソフトウェアソリューションのメリットを最大化するために不可欠です。.

セグメント分析

コンポーネント別

コンポーネント別では、ソフトウェアセグメントが63%以上の市場シェアを獲得しています。このセグメントは、業界におけるデジタルトランスフォーメーションの重要性を浮き彫りにするいくつかの重要な要因により、ハードウェアセグメントをますます上回っています。ソフトウェアが目立つ主な理由の1つは、建設プロジェクトの複雑性と規模の拡大に対応するための高度なプロジェクト管理ソリューションの必要性です。たとえば、建設会社の75%以上が現在、プロジェクト管理と財務管理にソフトウェアプラットフォームを利用しており、業務の合理化、効率性の向上、コストの削減を実現しています。さらに、業界ではクラウドベースのソリューションの利用が大幅に増加しており、60%以上の企業がこれらのテクノロジーを採用して、リモートコラボレーションとリアルタイムのデータ分析を可能にしています。スマートデバイスとAI駆動型分析の統合により、ソフトウェアの魅力がさらに高まり、世界中で45,000社以上の建設会社が意思決定プロセスを改善するためにAIツールを導入しています。.

建設ソフトウェア市場における主要ソフトウェアソリューションであるビルディング・インフォメーション・モデリング(BIM)は、業界を牽引する存在となり、建設会社の40%以上がコラボレーションを促進し、プロジェクト成果を向上させるために導入しています。さらに、モバイル建設アプリの需要は急増し、昨年は世界中で3,500万回以上のダウンロードを記録しました。これは、業界のモバイルファースト戦略への移行を反映しています。デジタルツインの導入も大幅に増加し、現在1万件以上の大規模プロジェクトが計画と実行の最適化にこの技術を活用しています。さらに、建設会社はサイバーセキュリティ対策への投資を増やしており、5万社以上がデジタル資産を保護するためのソフトウェアソリューションを優先しています。企業や投資家が建設テクノロジーに注目し続ける中、ソフトウェアセグメントはさらなる成長が見込まれています。これは、生産性とプロジェクトデリバリーを向上させるデジタルツールやプラットフォームの導入増加に支えられており、建設市場においてソフトウェアセグメントがハードウェアよりも優位に立っていることを裏付けています。.

エンドユーザー別

建設業者は、複雑な建設プロジェクトの管理において重要な役割を果たしていることから、建設ソフトウェア市場の最大のエンドユーザーであり、17%の市場シェアを占めています。このソフトウェアは、共同管理に不可欠なツールを請負業者に提供し、入札からプロジェクト完了までのコミュニケーションを効率化します。この機能は、複数の関係者を調整し、タイムリーで予算に優しいプロジェクトデリバリーを確保するために不可欠です。最近の業界レポートでは、請負業者が建設ソフトウェアを活用して、従来の方法よりも最大30%速くプロジェクトを完了していることが強調されています。さらに、クラウドテクノロジーの統合により、迅速な意思決定に不可欠なリアルタイムデータアクセスが提供されます。現在、70%以上の請負業者がモバイルデバイスを使用して現場で建設ソフトウェアにアクセスし、柔軟性と応答性を向上させていることが観察されています。自動化機能により、手作業によるドキュメント作成が削減され、請負業者はより大きな作業負荷を効率的に管理できます。請負業者は、高度な建設ソフトウェアの予測分析機能により、プロジェクトの遅延が大幅に減少したと報告しています。.

建設ソフトウェア市場における請負業者の優位性は、持続可能性といった業界トレンドへの対応の必要性にも影響を受けています。建設業界が環境に配慮した取り組みをますます重視するにつれ、請負業者はソフトウェアを活用して資源利用を最適化し、廃棄物を最小限に抑えています。最近の調査によると、高度なソフトウェアを活用している請負業者は、材料廃棄物を大幅に削減し、より持続可能な建築手法の実現に貢献していることが明らかになっています。さらに、建設ソフトウェアは定型業務の自動化とプロジェクト管理の効率化によって生産性を向上させており、競争力の維持を目指す請負業者にとって不可欠なものとなっています。請負業者によるビルディング・インフォメーション・モデリング(BIM)の導入は増加しており、多くの請負業者がプロジェクトの可視化と計画の改善を報告しています。ソフトウェアが高度な分析と予測的洞察を提供することで、請負業者はリスク管理の強化というメリットも享受しています。安全性の面では、請負業者はソフトウェアが危険の特定とコミュニケーションを改善することで、現場での事故を大幅に削減するのに役立つことを実感しています。こうした技術の導入は、単に業界標準への対応にとどまらず、プロジェクトをより効率的かつ効果的に遂行することで競争優位性を獲得することにもつながっています。.

モジュール別

建設ソフトウェア市場において、財務管理は18.9%以上の市場シェアを獲得し、最も重要な収益創出モジュールとして浮上しました。これは、業界の複雑化と正確な財務管理の必要性の高まりを背景にしています。世界の建設プロジェクトの支出額は年間11兆ドルを超えており、コスト、予算、財務リスクを効果的に管理することへのプレッシャーはかつてないほど高まっています。この必要性は、米国の1.2兆ドル規模のインフラ投資・雇用法(IAI)などの大規模なインフラ整備計画によってさらに高まり、包括的な財務管理ソリューションの需要が高まっています。世界の建設ソフトウェア市場は2021年に96億ドルと評価され、その大部分は、リアルタイムの財務分析を提供し、会計プロセスを合理化し、規制遵守を確保する財務管理ツールによるものです。特に、世界中で20万社以上の建設会社が財務管理モジュールを業務に統合しており、財務の健全性と業務効率の維持においてこれらのツールが広く普及し、その重要性が高まっていることを反映しています。.

財務管理ソフトウェアの優位性を裏付ける説得力のある統計がいくつかあります。業界はコスト超過により年間1,200億ドルを超える損失に直面しており、堅牢な財務監視の必要性が浮き彫りになっています。高度な財務ツールを活用している企業は、大規模プロジェクトごとに平均最大700万ドルの節約を報告しており、これらのソリューションの具体的なメリットが強調されています。さらに、企業は財務管理ソフトウェアを通じてコンプライアンスを確保することで、総額25億ドルに上る規制上の罰金を回避しています。統合機能は不可欠であり、建設会社の70%以上が既存のプロジェクト管理システムや調達システムと財務ソフトウェアをシームレスに連携させることを求めており、ソフトウェアの導入がさらに進んでいます。現場での財務管理の需要は明らかで、モバイルデバイス向けの財務管理アプリの売上高は5億ドルに達しています。クラウドベースの財務ソリューションは現在30億ドルの市場規模に成長し、拡張性とリモートアクセスを提供しています。さらに、AIを活用した財務ツールへの投資は10億ドルを超え、予測と意思決定能力の向上に役立っています。これらの統計を総合すると、建設業界で財務管理が果たす重要な役割が明らかになるだけでなく、建設ソフトウェア市場における主要な収益創出モジュールとしての地位が強調されます。.

プロジェクトタイプ別

プロジェクトの種類別では、商業セグメントが37%以上の市場シェアで市場をリードしています。建設ソフトウェア市場における商業セグメントの突出は、その重要性を強調するいくつかの主要な要因に起因しています。主な理由の1つは、商業プロジェクトの複雑さと規模の増大であり、タイムライン、予算、およびリソースを効果的に管理するための高度なソフトウェアソリューションが必要です。統合プロジェクト管理ツールの需要は、スマートビルディングイニシアチブの台頭と持続可能な建設慣行の必要性によってさらに高まっています。商業プロジェクトには、建築家やエンジニアから請負業者や施設管理者まで、さまざまな関係者が関与することが多く、それぞれがシームレスなコミュニケーションとコラボレーションのプラットフォームを必要としています。最近の調査によると、世界中で2,000万人以上の建設専門家が、プロジェクトの効率と精度を高めるためにソフトウェアソリューションを利用しています。さらに、毎年15,000を超える大規模商業ビルが世界中で建設されており、複雑なプロジェクト要件に対応するための専門ソフトウェアに対する大きなニーズが生じています。.

建設ソフトウェア市場における商業建設セグメントの主なエンドユーザーには、不動産開発業者、大企業、政府機関などがあり、いずれもインフラ投資の最適化を目指しています。例えば、不動産開発業者はビルディング・インフォメーション・モデリング(BIM)ソフトウェアの導入を加速させており、世界中で3万件以上のプロジェクトが設計・施工の効率向上のためにこの技術を活用しています。大企業もまた、本社や事業施設向けのソフトウェアソリューションに投資しており、年間1万件以上の企業オフィスプロジェクトで高度なプロジェクト管理ツールが活用されています。病院や学校などの公共インフラプロジェクトを担当する政府機関もまた、重要なエンドユーザーグループであり、5,000件以上の政府支援プロジェクトで建設ソフトウェアが統合され、監督と説明責任の強化が図られています。商業セグメントの優位性は、クラウドベースのソリューションの導入によってさらに強化されており、2万5,000人以上の建設専門家がリアルタイムのデータアクセスと意思決定のためにこれらのプラットフォームを利用しています。多様なエンドユーザーからのこうした総合的な需要が、商業セグメントを建設ソフトウェア市場の最前線へと押し上げています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米、特に米国は、いくつかの相互に関連する要因により、世界最大の建設ソフトウェア市場となっています。この地域の高度な技術インフラ、堅調な建設業界、そしてデジタルソリューションの高い導入率は、収益シェア31.2%というトップの地位に大きく貢献しています。しかし、2030年末までにこの地域はアジア太平洋地域にその優位性を失うと予測されています。2023年には、北米の建設業界は2兆ドルを超えると評価され、ソフトウェアソリューションは業務の合理化と効率性の向上に重要な役割を果たしています。特に米国の建設セクターは技術革新を積極的に取り入れており、現在では企業の80%以上が建設管理ソフトウェアを活用しています。生産性向上への高い需要と、厳格な規制要件への準拠の必要性が相まって、リアルタイム分析、プロジェクト管理、リスク評価機能を提供するソフトウェアソリューションの導入を促進しています。大手テクノロジー企業の存在と、研究開発への多額の投資は、この市場における北米のリーダーシップをさらに強固なものにしています。.

建設ソフトウェアの需要の高まりを受け、米国では多様な業界ニーズに応える革新的なソリューションが急増しています。米国の建設ソフトウェア市場は、人工知能(AI)とIoT技術の統合拡大を背景に、2025年までに25億ドルを超えると予測されています。ビルディング・インフォメーション・モデリング(BIM)ソフトウェアの導入は標準的な手法となっており、建設会社の60%以上がコラボレーションと効率性の向上を目的として活用しています。さらに、リモートワークの普及とクラウドベースのソリューションへのニーズの高まりから、ソフトウェアプラットフォームの導入が加速し、クラウドベースの建設ソフトウェアが市場価値の半分以上を占めています。米国政府も、優遇政策の実施やスマートシティプロジェクトへの投資を通じて重要な役割を果たしており、高度な建設技術への需要をさらに押し上げています。.

対照的に、アジア太平洋地域は急速に発展を遂げているものの、建設ソフトウェア市場において特有の課題と機会に直面しています。この地域の建設業界は活況を呈しており、特に中国とインドが大きな貢献をしており、2023年には建設生産高が1兆3000億ドルに達すると予測されています。しかし、建設ソフトウェアの導入は北米と比較するとまだ初期段階にあります。アジア太平洋地域の市場規模は、都市化の進展とインフラ整備の進展を背景に、2026年には10億ドルに達すると予測されています。この地域の多様で地理的に分散したプロジェクトに対応するため、モバイルおよびクラウドベースのソリューションに重点が置かれています。導入率は低いものの、デジタル化のメリットに対する認識は高まっており、日本やシンガポールなどの国々がスマート建設技術の導入をリードしています。建設業界の近代化を目指す政府の取り組みに支えられ、建設ソフトウェアへの認知度と投資が継続的に高まっているため、アジア太平洋市場は大幅な成長が見込まれています。.

紹介されている主要企業一覧:

- セージグループPLC

- オラクル社

- オートデスク株式会社.

- ローパーテクノロジーズ株式会社.

- トリンブル株式会社.

- コンステレーションソフトウェア株式会社.

- BIMオブジェクトAB

- RIBソフトウェアSE

- コンプロテックスソフトウェア株式会社.

- プロコアテクノロジーズ株式会社.

- BuilderMT、LLC。.

- プラングリッド株式会社.

- 重機建設システムの専門家

- ジョナス建設ソフトウェア株式会社.

- ECIソフトウェアソリューションズ株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別:

- 解決

- オンプレミス

- 雲

- サービス

- プロ

- 管理された

モジュール別:

- 契約管理

- 調達管理

- 財務管理

- 在庫管理

- 不動産管理

- 労務管理

- 顧客管理

- その他

プロジェクトタイプ別:

- 居住の

- コマーシャル

- 産業

- その他

エンドユーザー別:

- クリエイティブエージェンシー

- 建築家

- コンサルタント

- エンジニア

- ビルダー

- 請負業者

- オーナー

- インテリアデザイナー

- 住宅リフォーム業者

- その他

地域別:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国.

- ドイツ

- フランス

- スペイン

- イタリア

- 西ヨーロッパの残りの地域

- 東欧

- ロシア

- ポーランド

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 2,016.6百万米ドル |

| 2032年の予想収益 | 4,133.1百万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 8.3% |

| 対象セグメント | コンポーネント別、モジュール別、プロジェクトタイプ別、エンドユーザー別、地域別 |

| 主要企業 | Sage Group PLC、Oracle Corporation、Autodesk、Inc.、Roper Technologies、Inc.、Trimble Inc.、Constellation Software Inc.、BIMobject AB、RIB Software SE、Comprotex Software Inc.、Procore Technologies Inc.、BuilderMT、LLC、PlanGrid、Inc.、Heavy Construction Systems Specialists、Jonas Construction Software Inc.、ECI Software Solutions Inc.、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |