市場シナリオ

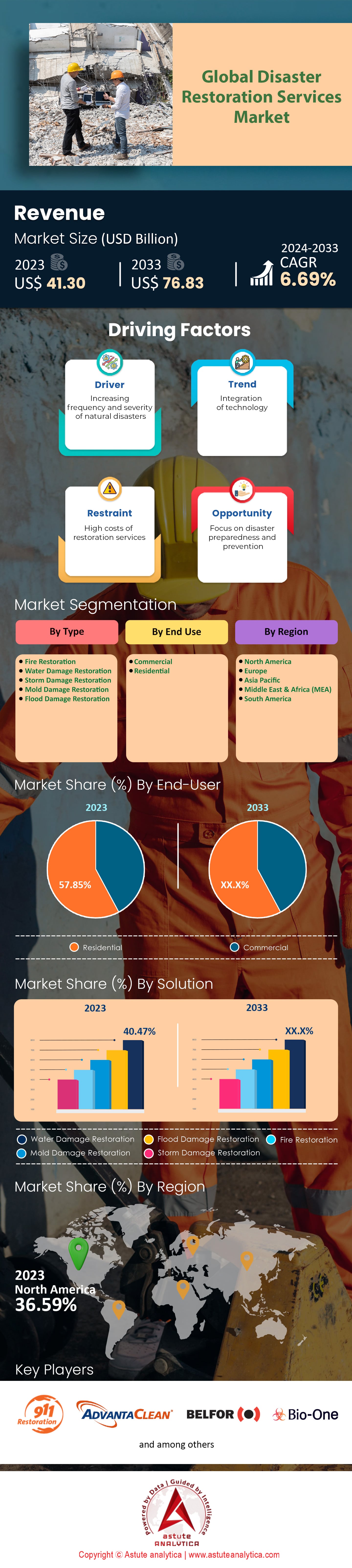

世界の災害復旧サービス市場は2023年に413億米ドルと評価され、2024年から2033年の予測期間中に6.69%のCAGRで成長し、2033年までに768.3億米ドルの市場評価額に達すると予測されています。.

自然災害の頻度と深刻度が増しているため、災害復旧サービスの需要は世界中で急増しています。2023年には世界中で約370件の自然災害が発生し、2,250億ドルと推定される甚大な経済的損失が発生しました。米国などの国では、それぞれ10億ドルを超える被害をもたらした気象・気候災害が約22件発生しました。さらに、カリフォルニア州などの地域で発生した山火事は350万エーカー(約13万ヘクタール)以上の土地を破壊し、復旧サービスの緊急性を浮き彫りにしました。脆弱な地域への都市化の進展と気候変動がこれらの課題を悪化させ、水害復旧、火災被害の修復、カビ除去などの復旧サービスの市場拡大につながっています。.

災害復旧サービス市場の主要企業であるBelfor、SERVPRO、ServiceMaster Restoreなどは、包括的なソリューションでこれらの課題に対応しています。SERVPROだけでも米国で1,900のフランチャイズを展開しており、地域に密着したサービスを迅速に展開できます。さらに、Belforは2022年に10億ドルを超える収益を報告しており、市場における大きな存在感を示しています。サービス範囲も拡大しており、水害復旧サービスは市場全体の収益の約40%を占めています。AIやIoTなどの技術革新の統合は業界を変革しており、復旧会社の50%以上が被害評価と管理のためにこれらの技術に投資しています。.

災害復旧サービス市場は、特にイノベーションと持続可能性の面で、多くの機会に恵まれています。2023年の世界の災害復旧サービス市場は約1,240億ドルと評価され、2030年には2,100億ドルに達すると予測されています。環境に配慮した復旧活動への需要は高まっており、消費者の約60%が持続可能な手法を採用する企業を好んでいます。さらに、連邦緊急事態管理庁(FEMA)は、災害への備えと復旧に30億ドルを割り当て、レジリエンス計画におけるサービスプロバイダーの役割を重視しています。政府や組織が災害への備えを優先する中、予防、対応、復旧を網羅した統合ソリューションを提供する企業は、この進化する市場環境で成功を収める可能性が高いでしょう。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

要因: 緊急復旧サービスを必要とする自然災害の頻度と深刻度の増加

世界中で自然災害の頻度と強度が増大していることから、効率的な災害復旧サービスの緊急性が浮き彫りになっています。米国海洋大気庁(NOAA)によると、米国では2023年に18件の気象災害が発生し、それぞれ10億ドルを超える損害が発生しました。世界的に見ると、アジア太平洋地域では自然災害が大幅に増加しており、昨年は90件を超える大規模な気象現象が記録されました。これらの現象の深刻化は、2023年に大西洋上でカテゴリー4および5のハリケーンが過去最多を記録したという事実からも明らかです。これらの災害の頻度と強度が増すにつれて、迅速かつ効果的な復旧ソリューションへの需要が急増し、災害復旧サービス市場の成長を牽引しています。.

スイス・リー・インスティテュートの報告によると、これらの災害による経済的影響は甚大で、2023年だけでも世界経済の損失は2,800億ドルに上ると推定されています。甚大な被害は、被災地とインフラの迅速な復旧を必要としており、専門的な復旧サービスの需要を高めています。連邦緊急事態管理庁(FEMA)は、2023年の災害救援に160億ドルを割り当てると発表し、復旧活動の重要性を強調しています。さらに、建設業界では復旧プロジェクトの需要が増加しており、北米では自然災害の余波を受けて1,200件以上の新規契約が締結されています。都市部への被害が拡大する中、都市計画担当者や政府は、地域社会と経済の迅速な復興を確実にするために、災害復旧サービスに目を向けています。.

トレンド: 修復プロセスにおけるAIやドローンなどの先進技術の統合

人工知能(AI)やドローンといった先進技術の融合は、災害復旧サービス業界に革命をもたらしています。2023年には、ドローン業界における災害評価・復旧業務への利用が40%増加し、被害状況の迅速な評価と対応時間の短縮につながっています。AIを活用した分析により、復旧会社は災害の影響をより正確に予測し、備えと対応戦略を強化できるようになりました。Astute Analyticaのレポートによると、災害管理分野におけるAIの活用額は2023年に25億ドルに達し、復旧プロセスの効率化におけるテクノロジーへの依存度が高まっていることを示しています。これらのイノベーションにより、リソースの効率的な配分が可能になり、手作業による評価に伴うダウンタイムとコストを削減できます。.

さらに、AIとドローンは災害復旧活動における安全確保において重要な役割を果たしています。航空調査のためのドローンの導入は、詳細かつリアルタイムの画像を提供することで、危険地域における人命リスクを最小限に抑えます。災害管理におけるドローンの世界市場は、2023年には16億ドルと評価され、被災地に4,500台以上が配備されました。AIはさらにインフラの予知保全を可能にし、世界300以上の都市がAIベースのソリューションを導入し、重要なシステムの監視と管理を行っています。この技術トレンドは、復旧プロセスを加速させるだけでなく、将来の災害に対する地域社会のレジリエンス(回復力)を高め、テクノロジーを現代の災害復旧活動における重要な要素として位置付けています。.

課題: 修復サービスプロバイダーに影響を与える規制遵守と進化する基準

災害復旧サービス提供者にとって、規制遵守と進化する基準への対応は依然として大きな課題です。復旧活動、特に環境的に敏感な地域における厳格な規制は、企業に複雑に絡み合った地方、国、そして国際基準の遵守を要求しています。2023年には、世界中で500を超える新たな環境規制が導入され、復旧作業に影響を及ぼし、サービス提供者による継続的な適応が求められています。米国環境保護庁(EPA)は、コンプライアンス検査の増加を報告し、復旧分野における違反に対する罰金が1,000万ドルを超えました。こうした規制圧力は、広範なリソースと専門知識を必要とし、小規模な復旧企業にとって大きな負担となっています。.

さらに、建築基準や建設慣行に関する基準の進化は、復旧プロセスをさらに複雑化させています。国際基準協議会(ICC)は2023年に建築基準を改訂し、世界中で85万件以上の建設・復旧プロジェクトに影響を与えました。これらの変更により、復旧会社は、新たな安全性および持続可能性基準を満たすために、業務と研修プログラムを継続的に更新する必要があります。コンプライアンスに関する管理上の負担に加え、継続的なスタッフの研修と資格認定の必要性は、復旧サービスの運用効率と費用対効果に大きな影響を与える可能性があります。規制環境が進化し続ける中、復旧サービスプロバイダーは、コンプライアンスを確保し、業界における競争力を維持するために、新たな要件に迅速かつ積極的に適応していく必要があります。.

セグメント分析

タイプ別

タイプ別では、水害復旧セグメントが40.47%以上の市場シェアを占めています。水害復旧サービスの需要急増は、主に環境、技術、社会的な要因が重なり合って推進されています。ハリケーンや洪水などの異常気象の増加に伴い、水関連災害の頻度は増大しています。2023年だけでも、米国では200件を超える大規模な洪水が発生し、住宅や商業施設に深刻な影響を与えました。さらに、多くの都市部ではインフラの老朽化が、配管の破裂や下水道の逆流による水害の増加につながっています。世界の都市人口は年間6,500万人増加しており、これらのインフラの課題を深刻化させています。さらに、スマートホーム技術の台頭により、住宅所有者は水漏れを早期に発見しやすくなり、より迅速な介入が促され、復旧サービスの需要が高まっています。保険会社も重要な役割を果たしており、水害に関連する年間130億ドル以上の請求を処理し、住宅所有者に費用を軽減するために専門的な修復サービスを利用するよう奨励しています。.

水害復旧業界における主要な収益源には、住宅サービス、商業復旧、そして高度な乾燥装置や浸水検知ツールといった技術革新が含まれます。住宅サービスは大きな割合を占めており、1,400万戸以上のアメリカの住宅が浸水の危険にさらされており、定期的な復旧作業が必要です。商業復旧も重要なセグメントであり、企業は水害1件あたり平均最大5万ドルの損失に直面しているため、予防および復旧サービスへの投資を迫られています。業界では特殊機器の導入も増加しており、産業用除湿機とエアムーバーの市場規模は5億ドルを超えています。水害の評価と復旧におけるAIとIoTの統合は、2025年までに30億ドルの市場に成長すると予測されています。これらの技術革新は、サービスの効率性を高めるだけでなく、新たな収益源を生み出し、水害復旧市場のダイナミックで進化する性質を浮き彫りにしています。.

アプリケーション別

アプリケーションベースで、住宅セグメントは市場収益の57.85%以上を生み出しています。住宅消費者の間で災害復旧サービスの需要が急増している主な要因は、自然災害の頻度と深刻度の増加、そして住宅インフラの老朽化です。2023年だけでも、米国では200万戸以上の住宅が自然災害による被害を受けており、住宅の脆弱性を浮き彫りにする傾向が高まっています。住宅所有者は壊滅的な災害の可能性をますます認識しており、カビの繁殖など、健康や資産価値に影響を与える可能性のある二次被害を軽減するための迅速な復旧サービスの必要性が高まっています。洪水発生後の住宅1軒あたりの修理費用は平均約4万ドルに達しており、経済的負担と迅速な復旧活動の緊急性が浮き彫りになっています。.

さらに、住宅所有者による保険金請求件数の増加も市場をさらに牽引しています。保険会社は現在、災害被害に関連する保険金請求を年間平均350万件処理しており、復旧プロセスの促進における復旧サービスの重要性が浮き彫りになっています。もう一つの重要な要因は都市化の傾向です。世界で40億人以上が都市部に居住しており、住宅空間はインフラのストレスやそれに伴う被害の影響を受けやすくなっています。この都市集中は、効率的かつ迅速な災害対応・復旧サービスの需要の高まりと相関しており、都市住民は生活と経済の安定を維持するために迅速な復旧を優先しています。.

技術の進歩と災害対策の重要性に対する意識の高まりも、市場の成長に大きく貢献しています。住宅所有者に潜在的な危険を警告するスマートホーム技術の導入は、世界中で3,000万世帯に達しています。これらの技術を導入する住宅所有者が増えるにつれて、補完的な復旧サービスの需要が高まり、予防と対応のダイナミックな相互作用が生まれています。さらに、地域社会のレジリエンス強化を目的とした政府の取り組みやインセンティブにより、災害対策・復旧プログラムに100億ドルの投資が行われ、間接的に住宅復旧サービスの需要を押し上げています。これらの要因が相まって、必要性、技術の進化、そして経済的配慮が、災害復旧サービス市場における住宅消費者の優位性を推進するという複雑な状況が浮かび上がっています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

災害復旧サービス市場における北米のシェアは36.59%と圧倒的なシェアを誇り、堅牢なインフラと先進技術の導入が特徴で、世界最大の市場となっています。2023年には、一連の自然災害と迅速な復旧の必要性に対する意識の高まりを背景に、北米の災害復旧サービス市場規模は151億1,000万ドルに達しました。米国はハリケーン、山火事、洪水など自然災害の規模と頻度の高さから、この地域をリードし、市場総額の130億ドル以上を占めています。カナダは規模は小さいものの、同様の気候的課題と専門サービスを提供する復旧会社の増加に後押しされ、市場規模は20億ドルと成長を遂げています。水害復旧サービスの需要は特に高く、米国だけで今年15万件を超える水害被害の請求が報告されており、迅速かつ効果的な対応戦略の必要性が浮き彫りになっています。.

北米に続いてヨーロッパが市場を拡大しています。この地域は、特に洪水や暴風雨による被害など、大きな課題に直面しており、復旧サービスの需要が高まっています。ドイツとイギリスが主要市場です。欧州連合(EU)も災害への備えと対応の強化に積極的に取り組んでおり、EU市民保護メカニズムなどの取り組みがこの地域の市場成長に貢献しています。この市場は、強力な規制枠組みと、効率的な災害管理のためのAIやIoTなどの先進技術に投資する大手企業の存在に支えられています。過去1年間で、ヨーロッパ大陸全体で5万件を超える洪水関連の復旧プロジェクトが報告されており、効果的な復旧ソリューションの緊急性が浮き彫りになっています。.

世界第3位の市場規模を誇るアジア太平洋地域では、災害復旧サービスの需要が大幅に増加しています。この成長は、台風、地震、津波など、様々な自然災害に対する脆弱性が主な要因です。この地域では、強靭なインフラの構築と災害対応戦略の強化に注力しており、政府と民間セクターは復旧技術とサービスに多額の投資を行っています。日本では2023年に地震被害に関連する復旧プロジェクトが7万件以上報告されており、専門的なサービスに対する継続的な需要が示されています。さらに、インドなどの国では都市化と工業化が進み、インフラが自然災害や人為的災害の影響を受けやすくなっているため、復旧サービスの需要が高まっています。.

世界の災害復旧サービス市場におけるトッププレーヤー

- 911の修復

- アドバンタクリーン

- ベルフォール

- バイオワン株式会社.

- デュラクリーン株式会社

- ポールデイビスレストレーション株式会社.

- 修復1

- サーブプロ

- DKIの復元

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 火災復旧

- 水害復旧

- 嵐による被害の修復

- カビ被害の修復

- 洪水被害の修復

最終用途別

- コマーシャル

- 居住の

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国.

- ドイツ

- フランス

- スペイン

- イタリア

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |