マーキースナップショット

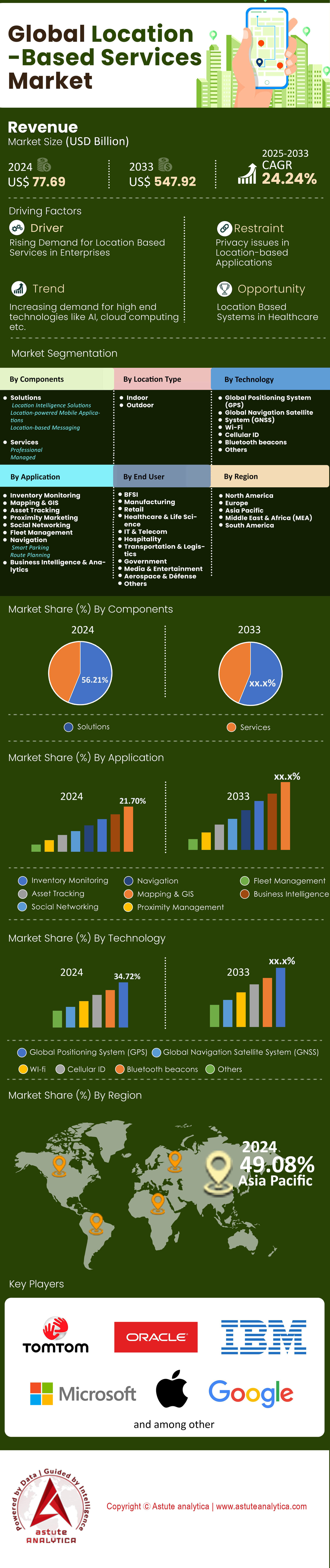

位置情報サービス市場は2024年に776億9,000万米ドルの収益を生み出し、2025年から2033年の予測期間中に24.24%のCAGRで成長し、2033年までに5,479億2,000万米ドルの評価額に達すると推定されています。

主な調査結果

- 位置情報に基づいて見ると、屋外位置情報サービスは市場の 63.1% のシェアを獲得しています。

- 技術別に見ると、GPS(全地球測位システム)が 34.72% の市場シェアを占め、市場の技術状況を支配しています。

- アプリケーション別では、マッピングおよび地理情報システム (GIS) セクションが 21.5% という大きなシェアを占めています。

- エンドユーザーに基づくと、輸送および物流セグメントは、17.6% 以上のシェアを持つ世界的な位置情報サービス市場です。

- アジア太平洋地域だけで50%以上の市場シェアを占めています。

位置情報サービス市場の成長を牽引する根本的な要因は、単純なナビゲーションから運用の確実性へと移行しています。かつては、ライドシェアのピックアップではGPSの誤差が5メートル程度であれば許容されていましたが、今日では自律システムやドローン物流では10分の1メートル未満の精度が求められています。市場が拡大しているのは、技術がようやくこうした商業的要求を満たせるようになったためです。標準的なGPS空間内信号誤差(SISRE)は30cm(RMS)まで改善されましたが、真の推進力はPPP-RTKシステムの商用化であり、現在では3.3cm(3D-RMS)の精度を実現しています。

精度の飛躍的な向上により、位置情報サービス市場は、これまで利用できなかった業界にも浸透できるようになりました。例えば、収束時間(高精度な位置情報を取得するまでの時間)がわずか5.4分に短縮されたことで、ドローン配送やロボット農業における運用上のボトルネックが解消されます。さらに、商用ハードウェアの更新レートが10Hzから20Hzに標準化されたことで、高速移動する資産を安全に追跡できるようになりました。こうした成長は、これらの仕様がもたらす効率性の向上によって支えられています。ネットワーク支援によりコールドスタート時間を2~10秒に短縮することで、都市物流におけるユーザーエクスペリエンスが根本的に変わり、まさに「時は金なり」という分野での導入が促進されます。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

スマートフォン以外の需要を牽引する主な消費者は誰でしょうか?

位置情報サービス市場ピラミッドの基底層は依然として世界48億8000万人のスマートフォンユーザーですが、高付加価値の消費は物流、小売、ヘルスケアといった分野のB2B企業へと急速に移行しています。これらの消費者が購入しているのは「地図」ではなく、効率性とリスク軽減です。物流セクターは主要な消費者であり、米国企業が不正確な位置情報データによって年間3.1兆米ドルの損失を被っていることを軽減する必要性に迫られています。特に、企業は年間200億米ドルにも上る配達不能郵便のコスト削減に多額の投資を行っています。

ヘルスケアと建設業も、位置情報サービス市場において屋内位置情報の積極的な消費者として台頭しています。看護師はシフトごとに1時間かけて資産の探索を行っているため、病院はリアルタイム位置情報システム(RTLS)を導入し、これを10分未満に短縮しています。同様に、年間1人あたり14時間のダウンタイムに直面している建設会社は、トラッキングシステムを導入することで無駄な時間を40%削減しています。小売業界では、広告主が位置情報インテリジェンスの主要な消費者であり、来店促進のために0.20~0.60米ドルの訪問単価(CPV)を支払っています。このように、「消費者」のプロファイルは、コーヒーショップを探しているドライバーから、サプライチェーンやマーケティング予算を最適化するアルゴリズムへと進化しています。

Google や Mobileye のような大手企業はどのように競争を再定義しているのでしょうか?

位置情報サービス市場の競争環境は、「ジェネラリスト・マッププロバイダー」と「特化型自律プラットフォーム」の争いによって特徴づけられています。GoogleとMapboxは、開発者エコシステムをめぐって価格競争を繰り広げています。Google Maps Platformが1,000回の動的ロードあたり7.00米ドルを請求するのに対し、Mapboxは1,000回あたり5.00米ドルというコスト効率の高い代替手段としての地位を確立しています。この28%の値下げは、標準的なウェブマッピングのコモディティ化を促し、競合他社はカバレッジ範囲だけでなく、データの豊富さで差別化を図らざるを得なくなっています。

自動運転の分野では、モービルアイは位置情報サービス市場における巨大なデータモートを活用しています。わずか1年間(2024年)で476億キロメートルの走行データを収集し、累計走行距離を911億キロメートルに伸ばすことで、自己修復機能を持つ「リビングマップ」を構築しました。これは、調査車両に依存する既存企業とは対照的です。8,600万キロメートルをカバーするOrbisマップを持つトムトムは、これに対抗するため、協調マッピング分野に積極的に参入しています。一方、膨大な知的財産の量は、技術覇権をめぐる熾烈な争いを示唆しています。ウェイモ、ボッシュ、ファーウェイといった大手企業は、視覚測位に関する5,433件の有効特許の大部分を保有しています。彼らは、道路のマッピングだけでなく、道路を解釈するセンサーフュージョンIPを保有することで競争力を維持しています。

地理的に最も収益性の高い成長機会はどこにあるでしょうか?

地理的に見ると、位置情報サービス市場全体の機会は、西側では「インフラの密度」、東側では「規模の拡大」という2つの領域に分かれています。米国と欧州は、アドテックや保険テレマティクスといった高ARPUの垂直市場にとって依然として収益性の高いハブであり、利用状況ベースの保険(UBI)は年平均成長率16%で成長しています。プライバシーに準拠した高忠実度データへの支払い意欲は欧州で最も高く、位置情報ターゲティング動画の広告CPMが32.75米ドルに達していることからもそれが裏付けられています。

しかし、ハードウェアとインフラの成長は、位置情報サービス(LBS)市場で5Gを積極的に導入している地域に大きく偏っています。LBSの精度に不可欠なスモールセル市場は、アジアと北米の人口密集都市部で大規模な導入が進み、年平均成長率(CAGR)21.5%で成長し、114億米ドル規模に達しています。特に、中国と米国は、自律認識に関する特許出願件数の全世界の50%以上を占めており、この2つの市場が今後10年間の標準を決定づける可能性を示唆しています。これらの地域で1平方キロメートルあたり100万台の接続デバイスをサポートできる5Gネットワークが展開されれば、大規模なIoT追跡に必要な肥沃な土壌が生まれます。

どのような技術的混乱が景観を一変させているのでしょうか?

位置情報サービス市場を根本的に変えつつある2つの大きな変革、それがセンサーフュージョンと屋内高精度化です。GPSのみへの依存は終わりを迎えつつあります。業界は、カメラ、レーダー、そしてライダーを用いて位置を特定する「センサーフュージョン」へと軸足を移しています。これは、4Dイメージングレーダーの特許が1,100%という爆発的な増加を記録していることからも明らかです。この技術により、車両は宇宙から座標情報を受け取るだけでなく、ランドマークを基準とした相対的な位置を「視覚化」できるようになります。

同時に、「屋内の死角」は超広帯域無線(UWB)によって明らかになりつつあります。10~30cmの精度を誇るUWBは、従来のBluetoothビーコン市場(1~3mの精度)に革命を起こしつつあります。この変化は、追跡だけでなくインタラクションを可能にするため、非常に重要です。しかし、これにはコストも伴います。5G測位は4Gよりも10~20%多くの電力を消費し、継続的な追跡では1時間あたり13%のバッテリー消費を伴います。このため、バッテリー消費を抑えながら1m未満の精度を実現するAngle of Arrival(AoA)BLE 5.1などの低消費電力イノベーションに市場ギャップが生じています。

プライバシーの傾向と広告詐欺は市場の安定性にどのような影響を与えているのでしょうか?

位置情報サービス市場の見通しにおいて最も変動の大きい変数は、プライバシーに関するユーザー行動です。「常時オン」のトラッキング時代は終わりました。iOSのATTオプトイン率はわずか13.85%で推移し、30日後にバックグラウンドでの許可を維持するユーザーはわずか15~20%にとどまっているため、サードパーティの位置情報データの量は減少しています。この不足により、同意を得た高品質なデータの価格が高騰しています。特にB2Bデータが年間22.5%~70.3%減少していることを考えると、「新鮮な」データは今や貴重な資産となっています。

この希少性は、位置情報サービス市場における不正行為を招きかねません。世界的に位置情報広告の不正率は平均14%、競争の激しい分野では60%に達しており、検証ツールの需要が急増しています。 正当性 が、高額な広告予算を獲得するでしょう。その結果、市場は二極化しています。低品質でコンプライアンスに準拠していないデータは価値を失いつつある一方で、ファーストパーティの高精度データセグメントの価値はCPM5.00ドル以上に急上昇しています。今後の成長は、このプライバシーと効率性のパラドックスをうまく乗り越えられるプラットフォームにかかっています。

セグメント分析

なぜアウトドアが依然として市場をリードするのか?(シェア63.1%)

ますます屋内中心のデジタル世界において、屋外位置情報サービス分野が2025年においても世界の位置情報サービス市場の63.1%という圧倒的なシェアを占めているという事実は、直感に反するように思えるかもしれません。その理由は、人々が道順を探しているという単純な理由ではなく、精度の根本的な変化にあります。標準的な5メートルGPSバブルの時代は過ぎ去りました。現在、市場を牽引しているのは、5Gネットワークを介して直接提供される高精度単独測位(PPP)サービスとリアルタイム・キネマティック(RTK)サービスの商用化の爆発的な増加です。この「レーンレベル」の精度(多くの場合、10分の1メートル未満)こそが、混沌としたマイクロモビリティセクターを支える目に見えないインフラなのです。LBSプロバイダーは本質的に安全性とコンプライアンスを販売しています。彼らは、電動スクーターのオペレーターにライダーが自転車レーンを安全に走行しているか、歩道に違法に走行しているかを伝えるための具体的な補正データ、あるいは保険査定人が推測ではなく軌跡データを用いて法医学的精度で事故現場を再現するためのデータを収益化しています。

位置情報サービス市場におけるこのセグメントの優位性は、「屋外」接続にデッドゾーンがなくなったという事実によってさらに強固なものとなっています。3GPPリリース17および18規格の完全導入により、デバイスは現在、非地上ネットワーク(NTN)を利用できるようになっています。つまり、追跡ハードウェアは、地上の5Gタワーから低軌道(LEO)衛星に信号をシームレスにハンドオフし、ユーザーは信号の低下に気付くことはありません。この機能は、遠隔産業管理において全く新しい収益源を開拓しました。石油、ガス、公益事業会社は、GNSS、セルラー、Wi-Fiデータを単一の強力なロックに統合する「ハイブリッド測位」ソフトウェアレイヤーにプレミアム価格を支払っています。遠隔地における接続ギャップを解消することで、屋外サービスは重要な資産監視に不可欠なものとなり、LBSエコシステム全体の収益源であり続けています。

レガシーGPSは本当に新しい競合を撃退できるのか?(シェア34.72%)

ガリレオと北斗の台頭により、アメリカのGPS独占は崩壊すると予想されるものの、GPSセグメントは位置情報サービス市場において34.72%の圧倒的なシェアを維持しています。なぜでしょうか?その答えは、2025年を特徴づけるハードウェア、L5周波数帯にあります。新しい衛星群も優れた性能を備えていますが、近代化されたGPSブロックIII衛星は、優れた出力と高い信頼性でL5信号を発信しており、コンクリートの密集した都市ジャングルで見られる「マルチパス」干渉を遮断する業界標準となっています。信頼性が最優先事項であるため、チップセットメーカーやLBS開発者は、SDKにおいてGPS固有のプロトコルを優先し続けています。アプリ開発者がオンデマンドサービスで位置情報の取得を保証する必要がある場合、最も堅牢なレガシーサポートと最新のハードウェアとの最も緊密な統合を提供する衛星群をデフォルトで選択し、GPSをテクノロジースタックの最上位に維持しています。

GPSはナビゲーション以外にも、位置情報サービス市場において世界の金融・デジタルインフラの心臓部として重要な役割を果たしており、その市場価値の大部分はStratum 1タイミングサーバーから生まれています。2025年には、5Gネットワークフレームの同期から高頻度株式取引のタイムスタンプ検証まで、あらゆるものがGPSが提供する正確な原子時に依存するようになるでしょう。サイバー脅威が深刻化する中、企業顧客は位置情報だけでなく、信頼も購入しています。彼らは、なりすましから業務を守るため、新たな民間認証手段を活用した暗号化・認証済みGPS信号に多額の費用を支払っています。このように、時間とセキュリティ確保のためにGPSへの依存が根強く、GPSはヨーロッパやアジアの同業他社よりも経済的に優位に立っています。

物流はどのようにして盲点を最終的に解消したのか?(シェア17.6%)

位置情報サービス市場において17.6%のシェアを占める運輸・物流セグメントは、不確実性を事実上排除することで成長を遂げてきました。2025年には、リアルタイム輸送可視化プラットフォーム(RTTVP)が業界標準となるでしょう。荷主は曖昧な状況更新を受け入れることをやめ、リアルタイムの交通状況、気象パターン、港湾混雑データを処理するアルゴリズムによって算出される予測到着予定時刻を求めています。このセグメントは「ディテンション管理」に莫大な利益を見出しました。高精度のジオフェンシングを用いてトラックがヤードに出入りする正確な時刻を記録することで、これらのプラットフォームは変更不可能な監査証跡を作成します。これにより、ドライバーの待機時間(ディテンション料金)をめぐる煩雑な請求紛争がなくなり、明確な投資収益率が得られるため、3PLプロバイダーはこれらのサブスクリプションを譲れないものと見なしています。

この技術は、特に位置情報サービス市場におけるコールドチェーンにおいて、センサーを融合した資産追跡へと進化を遂げています。物流はもはや「どこで」という問題ではなく、「どのように」という問題です。LBSソリューションは、位置情報と状態監視(温度、衝撃、湿度)を統合し、効率的な低電力広域ネットワーク(LPWAN)を介して伝送されます。これにより、「介入物流」が可能になります。医薬品輸送中の貨物が高速道路上で温度急上昇を示した場合、管理者は即座にアラートを受信し、ドライバーを安全な施設へ迂回させて貨物を救出することができます。LBSを単なる追跡点からプロアクティブなリスク管理ツールへと変革することで、この分野はグローバルサプライチェーンにおける優位性を確立しました。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

地図は今や人間ではなく機械向けに作られているのか?(シェア21.5%)

マッピングおよびGISセグメントは位置情報サービス市場の21.5%を占めていますが、その製品は劇的に変化しました。もはやデジタルの街路案内図を見るだけでなく、マシンビジョン専用に設計された高解像度(HD)ライブマップを扱うようになりました。この収益を牽引する主な顧客は、セマンティックマップレイヤーを必要とする自動車OEMや自律システム開発者です。これらは人間の目で見る地図ではなく、縁石の高さ、車線曲率、信号機のトポロジーを詳細に記録したデータストリームです。ここでの真の価値あるイノベーションは、「自己修復」マップです。LBSプロバイダーは、コネクテッドカーから数百万台のカメラとLiDARフィードを集約し、これらの地図をほぼリアルタイムで更新し、この最新の検証済みデータをフリートに販売しています。これは、車両自身が消費した製品をメンテナンスする、収益性の高い継続的な収益ループです。

ビジネス面では、位置情報サービス市場におけるGISコンポーネントは、静的な計画ツールから動的な空間ビジネスインテリジェンスへと進化を遂げています。小売業者や都市計画担当者は、リアルタイムの移動パターンと詳細な心理統計データを重ね合わせる「ロケーションインテリジェンス」プラットフォームに多額の投資を行っています。例えば、クイックサービスレストラン(QSR)は、新規出店の承認に「ホワイトスペース分析」を活用しています。推測ではなく、GISツールを用いて、特定の移動等時線における競合他社の歩行者数やドライブスルーの滞留時間に基づいて収益ポテンシャルを計算しています。記述的マッピング(物事の位置を示す)から、規範的分析(企業がどこにいるべきかを示す)への移行により、GISライセンスは企業にとって不可欠かつ価値の高い資産となっています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域:スーパーアプリエコシステムとスマートシティが世界需要の半分を担う

位置情報サービス(LBS)市場において50%という圧倒的なシェアを誇るアジア太平洋地域は、LBS業界の揺るぎない牽引役です。この優位性は、単に人口動態的な要因だけでなく、構造的な要因も大きく関係しています。WeChat、Grab、Gojekが牽引するこの地域の「スーパーアプリ」経済は、配車サービスからマイクロファイナンスまで、あらゆるデジタルインタラクションに位置情報を完全に統合しています。地域シェアの60%以上を占める中国では、北斗衛星測位システム(BDS-3)が家電製品に完全統合されたことで、GPSを完全にバイパスし、量販スマートフォンで10センチメートル単位の精度を実現しています。一方、インドでは、政府が2025年以降に発売されるすべてのスマートフォンにNavIC(NaVIC)対応を義務付けたことで市場が急成長し、準都市部物流におけるLBSブームを牽引しています。この地域での5Gスタンドアロン(SA)ネットワークの積極的な展開により、ASEAN諸国の「スマートシティ」プロジェクトでは、交通管理にリアルタイムの群衆分析を活用できるようになり、APACは高密度都市LBS展開の主要なテスト場となっています。

北米:自律走行車群と高精度広告技術が高価値収益源を創出

北米の位置情報サービス市場は、レベル3およびレベル4の自律走行システムの商用化の成熟に牽引され、ユーザーあたりの価値が最も高い市場としての地位を維持しています。2025年までに、米国市場はテキサス州とカリフォルニア州の自律走行トラック輸送経路に必要な高解像度(HD)ベクターマップの収益化によって定義されるでしょう。アジア太平洋地域が消費者中心であるのとは異なり、北米の成長はB2B物流と精密農業に支えられており、農家は位置情報サービス(LBS)誘導の自律走行トラクターを活用することで、肥料コストを15%削減しています。北米の広告セクターは「コンテキスト空間ターゲティング」へと進化しており、データブローカーはプライバシー保護に対応したSDKを活用し、軌跡に基づく意図データ(例えば、来店前に店舗訪問を予測するなど)を販売しています。この高利益率の「予測位置情報」経済により、北米は数量では後れを取っているものの、LBSリクエストあたりの平均収益ではトップを占めています。

欧州:ガリレオの認証済み精度と産業用IoTが規制コンプライアンス基準を再定義

欧州の位置情報サービス市場シェアは、「国家の精度」と産業コンプライアンスへの注力によって確立されています。2025年における主要な差別化要因は、世界中で20センチメートルの精度を無料で提供するガリレオ高精度サービス(HAS)です。これは、欧州自動車保険市場(eCallの進化)とDACH地域(ドイツ、オーストリア、スイス)におけるインダストリー4.0資産追跡のゴールドスタンダードとなっています。他の地域とは異なり、欧州の成長は法的に強制されています。オープンサービスナビゲーションメッセージ認証(OSNMA)は、現在、重要なインフラのタイミングと銀行セキュリティの前提条件となっており、非準拠のLBSプロバイダーを事実上締め出しています。その結果、欧州市場は、自律型機械に関する厳格なEU AI法の賠償責任基準を満たす、認証済みで偽装防止機能を備えた位置情報データを求めるプレミアム関係者を惹きつけています。

位置情報サービス市場のトッププレーヤー

- アップル社.

- AT&T 社.

- バーティ・エアテル・リミテッド

- シスコシステムズ株式会社.

- ESRI

- グーグルLLC

- HEREテクノロジーズ

- IBMとの協力

- マイクロソフトとの協力

- オラクルとの協力

- クアルコムテクノロジーズ株式会社.

- トムトムNV.

- ゼブラテクノロジーズ

- その他の著名な選手

市場セグメントの概要

コンポーネント別

- ソリューション

- ロケーションインテリジェンスソリューション

- 位置情報を活用したモバイルアプリケーション

- 位置情報に基づくメッセージング

- サービス

- プロ

- 管理された

場所の種類別

- 屋内

- 屋外

テクノロジー別

- 全地球測位システム(GPS)

- 全地球航法衛星システム(GNSS)

- Wi-Fi

- セルラーID

- Bluetoothビーコン

- その他

アプリケーション別

- 在庫監視

- マッピングとGIS

- 資産追跡

- 近接マーケティング

- ソーシャルネットワーキング

- フリート管理

- ナビゲーション

- スマートパーキング

- ルート計画

- ビジネス インテリジェンスと分析

エンドユーザー別

- BFSI

- 製造業

- 小売り

- ヘルスケアとライフサイエンス

- IT・通信

- ホスピタリティ

- 運輸・物流

- 政府

- メディア&エンターテインメント

- 航空宇宙および防衛

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国.

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 776.9億米ドル |

| 2033年の予想収益 | 5,479.2億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 24.2% |

| 対象セグメント | コンポーネント別、ロケーションタイプ別、テクノロジー別、アプリケーション別、エンドユーザー別、地域別 |

| 主要企業 | Apple Inc.、AT&T Inc.、Bharti Airtel Limited、Cisco Systems, Inc.、ESRI、Google LLC、HERE Technologies、IBM Cooperation、Microsoft Cooperation、Oracle Cooperation、Qualcomm Technologies, Inc.、TomTom NV、Zebra Technologies、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |