ドレッシングとソース市場:ソースの種類別(サラダドレッシング、トマトソース、醤油、ホットソース、独自ソース)、用途別(サラダ、スープ、ピザ、ハンバーガー&サンドイッチ、その他の食品)、流通チャネル別(オンライン、オフライン)、エンドユーザー別(家庭用、業務用)、国別 - 市場規模、業界動向、機会分析、2025~2033年の予測

- 最終更新日: 2025年11月30日 | | レポートID: AA0223372

市場のスナップショット

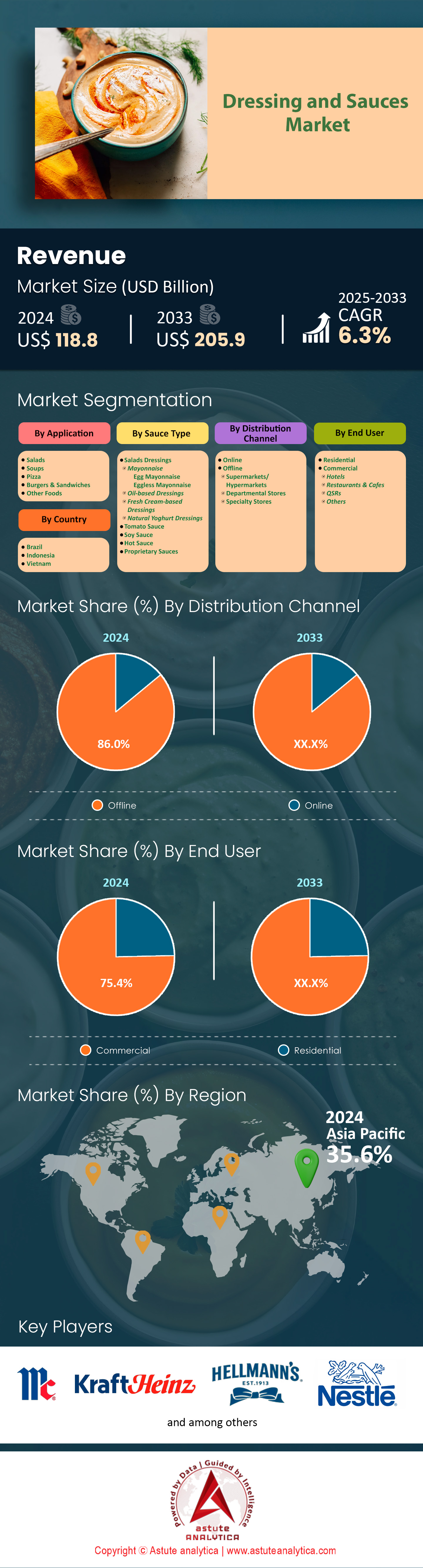

ドレッシングとソース市場は2024年に1,188億米ドルと評価され、2025年から2033年の予測期間中に6.3%のCAGRで成長し、2033年までに2,059億米ドルに達すると予測されています。

主な調査結果

- ドレッシングとソース市場はアジア太平洋地域がリードしています。

- 種類別では、醤油が最も高い市場シェアを誇り、世界市場で大きなシェアを占めています。

- アプリケーションに基づいてみると、ピザは市場のトップの地位を維持しています。

- 流通チャネルに基づいて見ると、市場の流通チャネルの状況はオフライン セグメントによって支配されています。

- エンドユーザーに関して言えば、ドレッシングとソースの需要は商業消費者の間で最も高くなっています。

世界のドレッシング・ソース市場における需要の軌道は、2025年に根本的に変化しました。実用性という側面から、業界専門家が「フレーバーツーリズム」と呼ぶものへと移行しています。消費者はもはや標準的な調味料に満足せず、極限の感覚体験を積極的に求めています。これは「辛さの軍拡競争」にも顕著に表れており、ハングリーボーイの「No No」ソースのような製品は、驚異的な600万スコヴィル熱量単位(SHU)で限界に挑戦しています。

同時に、「プレシジョン・ウェルネス」への需要も高まっています。健康志向の消費者は、ヘルマンズ社の植物由来マヨネーズのように飽和脂肪酸の含有量を減らした定番商品の販売を牽引しています。ドレッシングとソースの市場は事実上二分化しており、一方は話題の激辛グルメを追い求め、もう一方はFDA(米国食品医薬品局)の新しいナトリウムガイドラインを満たすため、医療グレードの原材料透明性を求めています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

競争環境:レガシーインフラとアジャイルブランドの破壊的変化

市場の競争環境は、資本力に富んだ老舗の巨大企業と、機敏でバイラルな破壊的イノベーションを起こす企業との激突によって特徴づけられています。クラフト・ハインツとキッコーマンはインフラ整備において優位に立っており、サプライチェーンの近代化に数十億ドルを投資しています。キッコーマンのウィスコンシン州にある8億ドル規模の施設と、クラフト・ハインツの30億ドル規模の米国製造戦略は、両社の長期的な量産へのコミットメントを浮き彫りにしています。一方、世界のドレッシング・ソース市場では、Truff、Fly By Jing、Bachan'sといったチャレンジャーブランドが、大きな価値シェアを獲得しています。例えばTruffは、25万件を超える5つ星レビューを武器に超プレミアム価格を正当化し、デジタルエンゲージメントが物理的なインフラと同様に強力であることを証明しています。

地域の大国:米国の生産が急増、英国が持続可能性をリード

最近の設備投資データに基づくと、米国は世界のドレッシング・ソース市場において、依然として生産革新と消費量の中核拠点となっています。特にウィスコンシン州は重要な製造拠点として浮上しており、2024年にはキッコーマンとネスレの両社が大規模な拡張を予定しています。英国もまた重要な市場であり、特に持続可能な包装の推進をリードしています。これは、ヘルマンズとハインツが英国全土で積極的にプラスチック削減に取り組んでいることからも明らかです。消費はグローバルですが、2025年の成長を牽引するトレンド、特に「スウィシー」(甘辛)のプロファイルとランチドレッシングのバリエーションは、北米の消費者行動に深く根ざしており、それが世界の製品開発に影響を与えています。

用途の変化:調理の疲労が複雑なマリネやディップの需要を促進

ドレッシング・ソース市場におけるソースの用途は、単なる卓上調味料から、複雑な調理材料へと拡大しています。スナックブームに後押しされ、「ディップ」は依然として主要な牽引役ですが、消費者が家庭でレストランの味を再現しようとする中で、調理用ソースへの関心が再び高まっています。「料理疲れ」の高まりにより、風味豊かなマリネ液が不可欠になっています。例えば、日本のバーベキューソース(Bachan's)やチリクリスプ(Fly By Jing)の人気は、消費者がこれらの製品をシンプルな料理に食感と複雑さを加えるために使用し、ソースをグルメ料理への近道として効果的に活用していることを示唆しています。

エンドユーザーの融合:ファストフードブランドが小売食料品売り場に進出

ドレッシングやソース市場において、一般家庭と外食産業が主要なエンドユーザーであるものの、両者の境界線は曖昧になりつつある。ファストフード大手は、家庭料理客を取り込むため、積極的にスーパーマーケットの売り場に進出している。チックフィレイは、 ドレッシング製品 ラインを小売店に展開することで、家庭での食事機会を収益化しようとしている。一方、ドミノ・ピザのような外食産業は、2,600万ポンドものディップカップを大量に処理しており、「ディップ」文化がレストランの収益性にとって不可欠であることを示している。そのため、各ブランドは、スーパーマーケットの棚に並べるだけでなく、デリバリー注文にも適したパッケージを設計している。

価格動向:「プレミアム化ギャップ」と希少性の経済学

価格戦略は、ドレッシングとソース市場が価値観によって大きく二分されていることを浮き彫りにしています。「プレミアム化のギャップ」が顕著で、Truffのようなクラフトブランドは1オンスあたり3.00米ドル以上で取引されるのに対し、Frank's RedHotのような老舗ブランドは0.29米ドルです。競争力はもはや価格競争だけではありません。ブランドエクイティと希少性も重要です。ハインツの「バーベキュー」ソースのような限定版の「ドロップ」は、人為的な希少性を利用して定価販売を促進し、消費者が目新しさと社会的通貨に対してプレミアムを支払うことを証明しています。

ローカリゼーション戦略:一般的な味覚プロファイルに代わる、地域特有の真正性

ローカリゼーションは、本物のグローバルフレーバーをマスマーケットの棚に届けることで、ドレッシングとソース市場の成長を牽引しています。Bachan'sとFly By Jingの成功は、アメリカの消費者が一般的な「アジア風」ソースではなく、日本のバーベキューや四川風クリスプといった特定の地域特有のアジア風味を求めていることを証明しています。このトレンドは大手企業に適応を迫っており、例えばハインツのハラペーニョとチポトレ入り「Hot 57」は、「アメリカ南西部」フレーバーのトレンドへの直接的な回答です。ローカリゼーションは、グローバルブランドが特定の文化的ニッチ市場において存在感を維持し、フレーバーの飽きを防ぐことを可能にします。

新たなトレンド:循環型経済への取り組みと「クリーンラベル」の進化

持続可能性と「クリーンラベル」による製品改良は、ドレッシングとソース市場の動向を一変させる最近の主要なトレンドです。これに伴い、アップフィールド社が20億個のプラスチック容器を代替するという誓約や、ウォーカーズ社がバージンプラスチックの使用を廃止したことは、環境への責任が今や基本的な期待事項となっていることを示しています。同時に、「ヴィーガン」という言葉から「プラントベース」というブランドイメージの再構築は、ヘルマンズ社のようなブランドが、主流の消費者を遠ざけることなく、膨大な数のフレキシタリアン層にリーチするのに役立っています。

将来展望:規制遵守と食感の革新がドレッシングとソース市場の次世代の成長を決定づける

当面の課題は、規制遵守と食感のイノベーションです。FDA(米国食品医薬品局)の2024年におけるナトリウム規制フェーズIIが迫る中、風味を損なうことなく低ナトリウム製品を開発できるブランドには大きなチャンスが到来しています。これは、Hidden ValleyがCheezy Ranchで達成した偉業です。さらに、食感も新たなフロンティアとなるでしょう。Fly By Jingの「クランチ」イノベーションに見られるように、食感のある食感を提供するソースは、単調な液体よりも優れたパフォーマンスを発揮するでしょう。市場は、よりクリーンで、よりサクサクとした、そしてより環境に配慮した調味料を提供するハイテク製造技術の登場を待ち望んでいます。

セグメント分析

醤油の種類の多様化による風味の優位性

醤油はドレッシング・ソース市場において圧倒的なシェアを誇り、揺るぎないリーダーとしての地位を確立しています。このセグメントの優位性は、生産能力の積極的な拡大と原材料供給の安定化によって支えられています。業界大手のキッコーマン株式会社は、急増する北米の需要に対応するため、2024年にウィスコンシン州に8億ドルを投じた新醸造施設の稼働を開始しました。世界の大豆生産量も2024年に過去最高の4億2,230万トンに達し、醸造業者にとって安定した原料供給を確保しました。ブラジルだけでも、2024~2025年の収穫期に1億6,900万トンという驚異的な量を供給し、量販ソース生産のサプライチェーンを確保しました。さらに、消費者が複雑な風味を好む傾向が、伝統的な発酵技術に投資するブランドに恩恵をもたらしています。6ヶ月以上かけて醸造される高級な「本醸造」は、今やマーケティングの柱となっています。キッコーマンは2024年に米国でのビール醸造50周年を祝い、この分野の長期的な存続可能性を強調した。

- キッコーマン・ジェファーソンの新施設は、生産量を最大化するために 240,000 平方フィートの広さを誇ります。

- ウィスコンシン州の拡張プロジェクトにより、高給の製造業における常勤雇用が 83 件創出されます。

- 最近発売された低ナトリウム製品では、塩分含有量が 43% 削減されました。

ドレッシング・ソース市場のメーカーは、ドレッシングやソースの特徴であるうま味の深みを損なうことなく、健康志向の消費者のニーズに応えています。薄口しょうゆは、料理の色を変えずに炒め物やマリネに幅広く使えることから、販売量トップの座に躍り出ました。ヤマサ醤油をはじめとする競合他社は、人工添加物を使用せずに鮮度を保つ保存技術の特許を出願しています。また、グルテンフリーのたまり醤油も増加しており、本格的な味を保ちながら食事制限にも対応しています。ブランドは「第五の味」として、アジア料理以外の料理にも進出し、バーベキューソースやサラダのビネグレットに醤油を取り入れています。キッコーマンが米国に3番目の工場を建設するという決定は、この業界が持続的な販売量成長を確信していることを裏付けています。その結果、このカテゴリーは棚スペースと家庭への浸透率の両方で、他の調味料を上回り続けています。

ピザソース消費量でトップの座を確保

ピザは、大手チェーンの絶え間ない店舗拡大と冷凍食品の根強い人気に牽引され、ドレッシングとソース市場においてソース消費の主な媒体であり続けています。ドミノ・ピザは、2024年末時点で全世界で21,700以上の店舗を展開し、トマトソースとホワイトベースのソースの巨大なファネルとして機能しています。このチェーンは、2025年のわずか2四半期で約400の新しい店舗を追加し、業務用ソースの需要を大幅に増加させました。小売面では、米国における冷凍ピザの販売個数は2024年に約14億個で推移し、事前塗布ソースの安定した需要を確保しました。レッドバロンだけでも、2024年の報告期間中に14億米ドル相当の冷凍ピザを販売し、食料品チャネルを通じた販売量を裏付けました。ネスレ傘下のディジョルノは13億米ドルの売上高でこれに続き、家庭でのピザ消費がドレッシングとソース部門の重要な推進力であることを裏付けています。

- ドミノ・ピザは、世界各地のネットワークを通じて毎日約 300 万枚のピザを販売しています。

- ウェグマンズは2025年5月にアモーレ・ローマ風冷凍ピザを発売した。

- バディーズ・ピザは2025年に冷凍ピザの生産拠点を中西部の食料品売り場に拡大した。

ピザの用途の多様性により、ドレッシングとソース市場は標準的なトマトベースを超えて成長することができます。2024年に主要なシェアを占めた薄いクラストのピザは、ふやけを防ぐために特定の高粘度ソースを必要とし、技術革新を促進します。2024年のインフレ圧力により、レストランの顧客の13%が冷凍ピザに乗り換え、全体的な需要を失うことなく、ソースの量を食品サービスから小売に効果的に移行しました。Papa John'sなどのブランドは、期間限定のソースフレーバーを導入し続け、消費者の関心を高く保っています。ランチドレッシングはまた、ピザの仲間としての地位を固め、1回の食事で2つのソースを使用する機会を生み出しています。ピザの配達専用のゴーストキッチンの増加は、ソースの大量注文をさらに増加させます。最終的には、新しいピザ店の継続的なオープンにより、このセグメントが引き続きボリュームアンカーであり続けることが確実になります。

食品サービス業界の売上を牽引する商業エンドユーザー

ドレッシングとソース市場において、主にHORECA(ホテル、レストラン、ケータリング)部門で構成される商業消費者が最大の需要ブロックを占めています。米国のレストラン数は2024年に100万店舗を超え、多様で飽くことのないバルク調味料の需要が生まれています。Syscoの19,000台の配送車両は常に運行しており、この広大なネットワークにケチャップからデミグラスソースまであらゆるものを供給しています。旅行や外食の回復も需要をさらに後押ししています。Syscoのフランスにおける収益は2024年に17億ユーロに達し、欧州の食品サービス消費の力強い回復を示しています。商業キッチンでは、小売消費者には求められない一貫性とボリュームが求められ、ガロンサイズのドレッシングとソース容器の生産を促進しています。Domino'sの海外店舗数は2024年第3四半期だけで184店舗増加し、商業チェーンがソース原料を消費する規模を物語っています。

- 米国のレストラン業界の売上高は、2024年に約8,990億米ドルに達しました。

- 米国のレストランの 70% は、専門的な流通を必要とする単一店舗運営です。

- 航空会社のケータリングの回復により、1人前用ソースのパケットの需要が高まっている。

学校、病院、企業のカフェテリアといったドレッシング・ソース市場における機関投資家も、この市場支配に大きく貢献しています。チポトレのようなファストカジュアルチェーンは「ソースカスタマイズ」のトレンドを牽引しており、サプライヤーは独自のブレンドを大量に調合する必要があります。ゴーストキッチンやフードトラックの急速な拡大により、人件費を抑えるために既製の高品質ソースに頼る新たな商業顧客層が生まれています。Syscoの巨大な拠点網は、こうした小規模商業施設への効率的なサービス提供を可能にしています。さらに、消費者の13%が冷凍ピザに移行していることは、ソースがあらかじめかけられた小売製品に対する商業生産の需要を示唆しています。商業部門における毎日の食事の調理規模は、家庭での使用をはるかに上回っています。そのため、プロ仕様のキッチンは、ドレッシング・ソースの成長を牽引する主要な原動力であり続けています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

流通環境をコントロールするオフライン小売チャネル

流通速度:戦略的物流とデジタルチャネルが供給を加速

実店舗は、広大な棚スペースと衝動買いという戦略的優位性を活かし、ドレッシングおよびソース市場の流通環境を依然として支配しています。小売業界の巨大企業であるウォルマートは、米国の食料品eコマースの37%を獲得しましたが、実店舗での展開を優先し続けており、2024年時点で米国で4,600を超える店舗を展開しています。小売業者は、ドレッシングとソース製品が常に最前線の中心となるように、生鮮食料品と調味料の通路に重点を置くために650店舗を積極的に改装しています。この物理的なボリュームに対応するため、ウォルマートは5つの新しいハイテク生鮮食品流通センターを建設しており、最初のセンターは2024年に完全稼働します。買い物客は、購入前に粘度やパッケージの品質を目視で確認できるため、これらの製品のオフラインチャネルを好みます。コストコはまた、価格を重視する家族のニーズに対応し、バルク調味料の通路割り当てを拡大しました。

- Sysco は、オフラインの食品物流をサポートするために世界中で 340 の配送センターを運営しています。

- 実際のレジでの衝動買いにより、1回分調味料の売上が大きく伸びています。

- アルディとプライベートブランドは、実店舗の棚での存在感を積極的に拡大しています。

ドレッシングやソース市場における高粘度液体製品の場合、オフライン小売向けのサプライチェーン・インフラは、純粋なデジタルネットワークよりもはるかに堅牢です。Syscoは73万の顧客拠点にサービスを提供し、ソースが実店舗の棚やレストランの厨房に確実に届くようにしています。同社は配送車両の75%を自社所有しており、オフライン流通のコールドチェーンを統制しています。スーパーマーケットの試食コーナーは2024年に本格的に復活し、試食が新フレーバーのドレッシングやソースの販売に直接つながりました。セブン-イレブンなどの小売業者が提供するガラス瓶リサイクルプログラムは、再来店を促し、オフラインでの流通ループを強化しています。さらに、高級な職人技のソースを選ぶという実体験は、オンラインショッピングでは再現が難しい「宝探し」のような体験を支えています。結果として、従来型のスーパーマーケットやハイパーマーケットは、依然として流通量において揺るぎない王者であり続けています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:クリーンラベルの進化とスパイシーフレーバーの革新

北米は、高い可処分所得と複雑な風味プロファイルへの顕著なシフトを背景に、引き続き世界の業界におけるバリューアンカーとしての役割を果たしています。この地域のドレッシングおよびソース市場は、2024年には約238億米ドルに達すると推定され、米国が主要な収益源となっています。こうした市場環境の中で、ランチドレッシングは優位性を維持し、2024年には21.3%という圧倒的な市場シェアを維持しています。このセグメントはもはやサラダに限定されず、ピザやウィングの定番ディップとして普遍的に普及しており、ブランド各社は積極的なイノベーションを促しています。例えば、ヒドゥンバレーランチは、2025年4月にケイジャンブラックンドやスイートBBQランチなど7つの新フレーバーを発売し、高まる「スウィシー」(甘辛)トレンドに乗じて、若年層を囲い込むことを目指しました。

さらに、米国のドレッシング・ソース市場における家庭への普及率は依然として低迷しており、2024年には90%以上の米国家庭がマヨネーズまたはドレッシングを定期的に購入すると予想されています。しかしながら、消費者の嗜好は成熟しつつあります。クリーンラベル製品への需要により、メーカーは製品改良を迫られ、アボカドオイルとオリーブオイルを使用したオイルベースのドレッシングが現在、市場の36.7%を占めています。この変化は、消費者が高果糖コーンシロップを拒絶し、高品質で健康的な油脂を好んでいることを示しています。

アジア太平洋:産業発酵の規模と融合の成長

アジア太平洋地域のドレッシング・ソース市場は、東アジアにおける伝統的なソースの大規模な産業規模拡大と、南アジアにおける西洋調味料の急速な普及により、市場シェアが拡大し、独特の二面性と優位性を示しています。中国は世界の醤油生産の牽引役としての役割を確固たるものにしており、2024年には醤油生産量が43万9千トンに達すると見込まれています。また、中国は純輸出国にも成長し、世界に23万3千トンの醤油を出荷しています。これは前年比18%の急増であり、サプライチェーンにおける優位性を浮き彫りにしています。一方、日本は品質への高い評価を活用し続けています。国内消費は低迷しているものの、高級な職人醤油が欧米で新たな市場を獲得したことで、輸出額は120億円を超える堅調な水準を維持しています。

一方、インドのドレッシング・ソース市場では、都市部の食習慣の変化を背景に、西洋風調味料が爆発的に増加しています。インドのマヨネーズ市場は、人口の30%以上を占めるベジタリアン層をターゲットとした「卵不使用」セグメントの成長により、2024年には4億8,500万米ドルに達します。この成長の差は、東アジアが伝統的な発酵食品の輸出に注力している一方で、南アジアがクリーミーで乳化したドレッシングの重要な成長フロンティアになりつつあることを示しています。

欧州:プライベートブランドの優位性と持続的な販売量の回復

ヨーロッパのドレッシング・ソース市場は、プライベートブランド浸透において世界をリードする存在として際立っており、ドレッシング・ソースの小売業の動向を根本的に変革しています。2024年には、プライベートブランド製品は食料品セクター全体の売上高シェアで過去最高の38.1%を獲得し、3,520億ユーロの売上高を達成しました。スイスは、プライベートブランドシェアが前例のない52%に達し、このトレンドを牽引しています。そのため、ナショナルブランドは棚スペースを確保するために急速なイノベーションを迫られています。スペインとポルトガルは現在、ストアブランド調味料市場で最も急速に成長しており、シェアは1.2%増加しました。これは、ヨーロッパの消費者が品質に妥協することなく、価格に見合った価値を重視していることを示しています。

ドレッシング・ソース市場は、これまでのインフレ圧力にもかかわらず、数量において明確な回復を見せており、2024年の総販売数量は1.27%増加します。持続可能性は、ヨーロッパ大陸全体で依然として価格以外の主要な推進要因となっています。ドイツではオーガニック食品の売上高が5.7%増加し、ソースメーカーは厳しい環境基準を満たすため、リサイクル可能なガラス容器やバイオベースのキャップの採用を迫られました。その結果、欧州市場は、高付加価値のサステナブルブランドと、支配的な低価格帯の小売ブランドとの激しい競争となっています。

ドレッシングとソース市場における最近のトップ10の動向

- ヒドゥンバレーランチ: 2025年4月、キッキン・ケイジャン・ブラックンドランチを含む7つの新フレーバーを発売し、積極的に製品ラインナップを拡大するとともに、廃棄物を最小限に抑えるため、逆さにした「イージースクイーズ」ボトルを導入しました。

- キユーピー株式会社: 2025年5月にテネシー州に新しい製造工場を開設し、マヨネーズと深煎りごまドレッシングの米国における生産能力を3倍に増強する。

- ミツカンアメリカ: 2025年7月にZing Zangブランドを買収し、ミキサーブランドの認知度を活用して、料理用ソースやマリネ液の分野に事業を拡大した。

- ザ・マルゼッティ・カンパニー: 以前はランカスター・コロニーだったこの会社は、小売と食品サービス向けドレッシングに特化することを強調するために、2025 年 7 月に正式にブランド名を変更しました。

- クラフト・ハインツ: 2025年2月に「フレーバーツアー」シリーズを発売し、メキシコ料理、韓国料理、タイ料理をイメージしたディップソースでZ世代の消費者をターゲットにした。

- マコーミック社は、 2025年5月にクリーミーなホットソース「チョルーラ・クレモサ」を発売し、チョルーラブランドを拡充した。また、「2025年のフレーバー・オブ・ザ・イヤー」であるアヒ・アマリージョをフィーチャーした製品も発表した。

- バチャンズ: 2025年4月、餃子やフィンガーフード専用に開発された、よりとろみのある新しい和風つけだれを発売し、つけだれ市場に参入しました。

- Fly By Jing: 2025年8月、標準的なケチャップと四川唐辛子のクリスプをブレンドしたハイブリッド製品であるチリクリスプケチャップで調味料売り場に革命を起こしました。

- キッコーマン株式会社: 北米への長期的な醤油供給を確保するため、2025年を通じてウィスコンシン州に8億ドル規模の醸造施設の建設を進めている。

- ベンチュラ・フーズ: 2025年6月に「MayoNeeds Framework」を立ち上げました。これは、外食産業事業者が最適な調理用途に適したマヨネーズの粘度を選択できるよう支援するB2Bイニシアチブです。

紹介されている主要企業一覧:

- アルコルSAIC

- カーギルアグリコラS/A

- 大象株式会社

- エンプレサス ポーラー CA

- インダストリアス・イベリアCA

- クラフト・ハインツ社

- ネスレSA

- クアラSA

- ユニリーバグループ

- ヨキ・アリメントスSA

- キャンベルスープカンパニー

- オエトカー博士

- マサンコンシューマーコーポレーション

- キューピー米国

- マコーミック・アンド・カンパニー

- ミツカンアメリカ株式会社

- その他の著名な選手

セグメント概要

ソースの種類別

- サラダドレッシング

- マヨネーズ

- 卵マヨネーズ

- 卵なしマヨネーズ

- マヨネーズ

- オイルベースのドレッシング

- 生クリームベースのドレッシング

- ナチュラルヨーグルトドレッシング

- トマトソース

- しょうゆ

- ホットソース

- 独自のソース

アプリケーション別

- サラダ

- スープ

- ピザ

- ハンバーガーとサンドイッチ

- その他の食品

流通チャネル別

- オンライン

- オフライン

- スーパーマーケット/ハイパーマーケット

- デパート

- 専門店

エンドユーザー別

- 居住の

- コマーシャル

- ホテル

- レストラン&カフェ

- QSR

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国.

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |