市場シナリオ

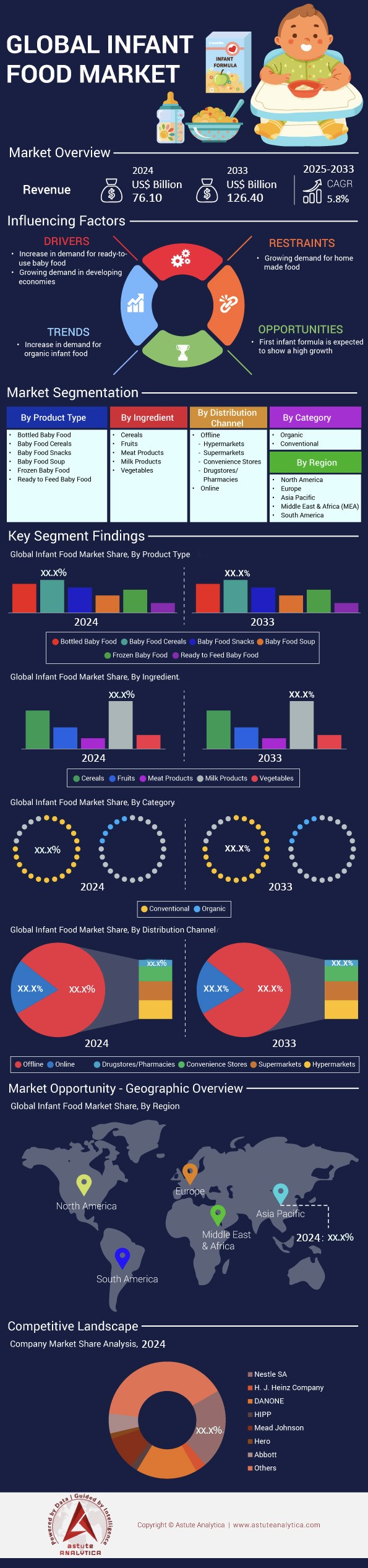

乳児用食品市場は、2025~2033年の予測期間中に5.8%のCAGRで成長し、2024年の761億米ドルから2033年には1,264億米ドルへと収益が大きく飛躍すると予想されています。.

栄養意識の高まりに伴い、乳児用食品の需要は世界市場で急増しています。2024年には世界中で約1億3,620万人の乳児が誕生すると予想されており、シリアル、ピューレ、粉ミルクベースの製品が活況を呈しています。米国では同時期に395万人の新生児が誕生し、鉄分強化シリアルへの関心が高まっています。全カテゴリーの中で、粉ミルクは最も人気があり、ラテンアメリカ全体で推定155万世帯が毎日使用しています。同時に、特にアフリカの一部地域では、210万人の新生児が誕生し、乳糖耐性への懸念が高まっていることから、大豆ベースの粉ミルクの需要が著しく増加しています。また、多くの家庭にとって、栄養成分を一定に保つことは依然として課題ですが、自家製ピューレを好む親も増えています。.

乳児用食品市場の主なカテゴリーには、そのまま食べられるピューレ、アレルギーフリーの特別なブレンド、穀物ベースのシリアルなどがあります。今年6種類の新しいオーガニックピューレ製品ラインを導入したガーバーや、ヨーロッパで5種類の革新的なフルーツ強化シリアルを発売したヒップといったブランドは、利便性と品質のベンチマークを常に再定義し続けています。年間約7億米ドルを研究開発費に投資しているネスレは、特別な栄養ニーズを持つ未熟児向けのプロバイオティクス配合食品の開発に取り組んでいます。もう一つの主要企業であるダノンは、生後6ヶ月間で腸内環境を重視したプロバイオティクスベースの3種類の配合食品をアジアで導入しました。一方、ミードジョンソンは、1月以降、主に小児科医が未熟児向けの特別な製品を推奨したことで、販売に関する問い合わせが12万件増加したことを確認しました。.

乳児用食品市場におけるこうした動向は、親の意識のダイナミックな変化を反映しており、母親と父親は高度な栄養プロファイルを強く求めています。多くの親は透明性のあるラベル表示を求めており、今年、ヨーロッパ全域の保護者が無農薬乳児用食品に積極的な関心を示したことがその証です。家庭での購買決定においてもブランドの評判が考慮されるため、世界中の生産者は安全対策とサプライチェーンの可視性向上に取り組んでいます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: バランスの取れた食事に関する親の知識の進化により、専門的な栄養に対する主流の需要が高まっている

近年、より進化した乳児用調製粉乳や特殊なシリアルへの移行が、驚くほどの勢いを増しています。小児科の専門家は、2024年だけで新生児の栄養に焦点を当てた世界中の乳児用食品市場に関する調査研究を合計170万件確認しており、バランスの取れたスターターフードへの深い関心が反映されています。親があらゆる原材料のきめ細かいデータを求める中、微量栄養素の詳細な内訳を記載した製品ラベルは、今年、店頭で約55,000件多く見かけられました。この変化はプロバイオティクス強化ブレンドの急増にもつながり、東アジアでは約450,000世帯が消化器系の健康をサポートするために特定の菌株を含む調製粉乳を試食しています。同時に、鉄分強化シリアルへの熱狂的な需要により、初期貧血の予防を求めるアメリカの世帯から、少なくとも毎月96,000件のオンライン問い合わせが寄せられています。ガーバー社は、さまざまな市場に毎日2,400個の専用製品クレートを出荷していると報告しており、精密栄養に対する世界的な需要が浮き彫りになっています。.

乳児用食品市場のメーカーは、厳格な社内試験と医師推奨の配合により、この牽引役をフル活用しています。ネスレは、低出生体重児の複雑な問題に対処するために設計された18の個別の科学的試験を通じて、強化された早産児ソリューションを開発しました。ヒップは、寒冷地で乳児の骨密度の懸念に取り組む新米の母親を支援するために、ビタミンDを強化したシリアルを導入しました。これらの取り組みは、糖分の精査やアレルゲンの透明性の確保を含む、栄養の完全性をほぼ普遍的に追求していることを浮き彫りにしています。その結果、サプライヤーは小児科クリニックとの提携をより頻繁に行っており、過去1年間で世界中で推定24万件の直接的なコラボレーションが構築されました。専門的な栄養へのこの集中的な取り組みは、家族の力となるだけでなく、競争環境を再形成し、ほぼ毎月の研究主導型の製品リリースを促進しています。結局のところ、早期発達をサポートするための正確な栄養含有量への重点がますます高まっており、その傾向は衰える気配がなく、専門的な乳児栄養が今後も決定的な力であり続ける可能性が高いことを示しています。.

トレンド: 現代の外出が多い家族の生活パターンに優しく形作られた、栄養たっぷりの便利な調合食品への好感度が高まっている

今日の慌ただしいライフスタイルにより、乳児用食品市場の親たちは、調理時間が短く保存がきく製品を求めています。アスチュート・アナリティカの最近の調査では、世界中の大都市圏の約105万世帯が忙しい日常生活に合わせて1回分の粉ミルクの小袋を使用していると推定されています。この傾向から、病院の栄養士も、一貫した原材料配合を主な利点として挙げ、携帯用パウチを頻繁に推奨しています。ダノンの消費者直販部門は、2024年に旅行に便利な粉ミルクキットを5万8000個出荷し、通勤中の親向けにすぐに混ぜられるソリューションを推進しました。同様の取り組みとして、ヒップは、屋外での授乳時の汚れを減らすために、環境に優しいパックに入った新しい包装システムを発表しました。米国の大手薬局チェーンは、手間をかけずにぬるま湯にかき混ぜるだけで食べられる、常温で保存がきく栄養豊富なシリアルを求める新規顧客が毎月6800人増えていると報告しています。.

複数のブランドが、この外出中の考え方に対応して、幼児用食品市場で分量の改良や製品の安定性の合理化を行っています。ガーバーは、多数のパイロット ストアでインスタント シリアル パックを導入しました。各パックは 3 分未満で素早く調理できるように最適化されています。これらの小型で高密度のパックは、旅行者と保育施設の両方に適しています。親は、食品廃棄物の削減や分量の制御のしやすさを強調する際に、これらの便利なオプションを頻繁に引き合います。専門家は、常温保存可能な包装で一貫した栄養価が保たれることは、複数の責任をこなす家族にとって不可欠であると指摘しており、厳格な品質チェックを維持する原材料サプライヤー間の協力的な取り組みにつながっています。ネスレの高度なパッケージング ラボでは、熱による栄養素の分解を防ぐ調合の改良を続けています。全体として、コンパクトな形式で栄養価の高い調合食品の人気が高まっているのは、変化するライフスタイル パターンを反映しており、乳児への授乳が忙しいスケジュールや絶え間ない移動に対応しながら、幅広い食事のニーズを満たせるようにしています。.

課題: 多様なグローバル市場における複雑な流通のハードルにより、ローカライズされたサプライチェーンの最適化アプローチが求められる

乳児用食品を複数の地域に効率的に拡張することは、乳児用食品市場の生産者にとって依然として大きな課題です。ネスレは、2024年だけで5,400件の大陸間輸送の遅延に対処したと報告しており、その多くは地域固有のラベル要件や予期しない通関検査によって引き起こされています。この度重なる摩擦は時間的制約のある配送に重大な影響を及ぼし、ガーバーは特定の東南アジア市場への粉ミルク出荷のために緊急空輸を手配せざるを得ませんでした。ダノンは、それぞれ有機認証のための正確な文書化を必要とする個別の港湾検査を通過したため、製品の通関時間が長引きました。欧州全域で、大規模な流通拠点は、返品を余儀なくされた不完全な穀物の委託を受け、約900の小売店で流通経路の非効率性と在庫不足が発生したことを報告しました。ミードジョンソンは、遠隔地のコールドチェーン施設の不備に関連する損傷報告が1,200件増加していることを確認し、国境を越えた輸送の複雑さを浮き彫りにしました。.

したがって、食品会社はこれらの流通上の課題に対応するために、サプライチェーン戦略を見直す必要があります。一つの方法は、温度要件と現地の輸送の微妙な違いを理解している専門物流会社と提携し、繊細なピューレの腐敗リスクを軽減することです。新興地域では、乳児用食品市場のメーカーは、より迅速な在庫補充のために小規模なフルフィルメントセンターの設置に努めています。これは、現地市場から遠く離れた巨大な倉庫への依存を減らす戦略です。これらの地域拠点は、最終的な包装の詳細を処理し、製品が地域を離れる前にラベルの適合性を確保することがよくあります。一方、アレルゲンフリーの粉ミルクを輸送する場合は、世界45カ国で要求される特別な輸送認証の対象となる場合があり、さらなる課題が生じます。親たちはこれらの水面下の取り組みにほとんど気づいていませんが、ラテンアメリカとアジアの乳児用食品市場のスーパーマーケットで常に在庫が確保されていることは、地域に特化した強固なネットワークの重要性を浮き彫りにしています。最終的には、流通の複雑さに対応するには、柔軟なチャネルと戦略的提携が必要であり、高品質の乳児用食品を必要とする家族に迅速に届ける必要があります。.

セグメント分析

製品タイプ別

ベビーフードシリアルは、なめらかな食感、鉄分強化、消化の良さから、乳児用食品市場全体の44.80%という大きなシェアを占めています。多くの小児科医は、シリアルが乳児のミルクのみの食事からの移行を最小限の消化不良で助けることが示されているため、シリアルを理想的な最初の固形食と考えています。Gerber、Nestlé、Beech-Nutなどのプロバイダーは、ビタミンB群とミネラルで強化された単一穀物のバリエーション(オート麦、米、小麦)を提供することで、この需要を最大限に活用しています。The Food Instituteは、食事ガイドラインに対する親の意識の高まりから、メーカーは親に品質と透明性を保証するために明確な原材料ラベルを付けてシリアルを販売するようになると指摘しています。最終ユーザーは主に12か月未満の子供がいる家庭で、特に忙しいスケジュールに対応する便利で栄養たっぷりの食事オプションを求めている家庭です。シリアルの保存安定性と一貫してマイルドな風味はさらに魅力を高め、食料品売り場で定番となっています。.

乳児用食品市場では、鉄分や糖分コントロールを優先する場合、多くの家庭が瓶詰めのピューレやスナックパフではなくシリアルを選ぶ傾向にあります。乳児栄養の専門家による調査によると、シリアルは母乳や粉ミルクに混ぜて食感をカスタマイズできるため、乳児のさまざまな好みに完全に合致しています。一方、瓶詰めのベビーフードやスナックには添加物や高糖分が含まれている場合があり、慎重な保護者はシリアルを果物や野菜を追加するためのまっさらなキャンバスとして頼りにしています。Gerber Single-Grain OatmealやNestlé Cerelacなどの人気商品は、数十年にわたるマーケティングと小児科医による推奨を通じてブランドロイヤルティを確立しています。さらに、大手小売チェーン(WalmartのParent's Choiceなど)は競争力のあるストアブランドのシリアルを生産しており、さまざまな所得レベルの家庭が広く入手できるようにしています。この市場の偏在性により、シリアルは乳児用食品分野で主導的な地位を固め、進化を続けるベビーフード製品群の中で優位を保っています。.

材料別

ミルクベースの乳児用食品市場は、非乳製品では不可能な母乳の栄養プロファイルを反映しているため、39.5%を超える市場シェアで引き続き成長を続けています。小児科団体が主導する世界的な研究イニシアチブでは、乳タンパク質が早期の成長と筋肉の発達に不可欠な必須アミノ酸を供給することを強調しています。シミラック(アボット)やエンファミル(ミードジョンソン)などのこれらの製剤は、安定したエネルギー源を提供するためにラクトースを配合し、骨の健康をサポートするためにカルシウムとビタミンDも配合しています。ネスレなどの大手メーカーも、一般的な消化器官の過敏症に対応するミルクベースのブレンドを特徴とする特別な製品ライン(例:ナンプロ、ラクトゲン)を導入しています。その結果、これらの選択肢は、直接授乳に代わる、容易に比較できる栄養基準を求める親にとって、しばしば頼りになる選択肢となっています。.

医療インフラが充実した地域の乳児用食品市場では、親たちが長年にわたり臨床上の安全性に定評のある乳製品に頼っています。病院では新米の母親向けに有名ブランドのサンプルを用意することが多く、信頼と親しみやすさを高めています。多くの粉ミルクには、乳児の免疫力強化を目的としたプロバイオティクスやプレバイオティクスなどの最先端の成分強化が採用されています。植物性原料や加水分解乳製品も販売されているにもかかわらず、米国、カナダ、英国などの国では、従来の乳製品が依然として多くの店頭スペースを占めています。こうした隆盛は、母乳に含まれる脂肪とタンパク質のバランスを再現する特殊な乳製品誘導体に投資するダノンなどの企業による継続的な研究開発によるところが大きいです。全体として、乳製品中心の乳児用食品の優位性は依然として確固たるもので、ブランドの伝統、規制当局の承認、親への教育によって消費者の安定したロイヤルティが維持されています。.

販売チャネル別

83.5%以上の市場シェアを誇る実店舗は、乳児用食品市場において依然として主要な流通経路となっています。これは、実店舗では製品にすぐにアクセスでき、実店舗での体験を提供し、購入前に保護者が製品の品質を確認できるためです。Target、Walmart、Tescoといった大手小売業者は、乳児用栄養製品専用の通路を設け、保護者が食感を比較したり、その場で原材料リストを確認したり、疑問が生じた場合は店舗スタッフに相談したりできるようにしています。こうした実践的なアプローチは、特にオンラインでの曖昧な製品説明に不安を抱く可能性のある新米の保護者の間で、消費者の信頼感を育みます。また、ロイヤルティの高い顧客は、実店舗でのプロモーションやロイヤルティプログラムにも頼っており、これらはデジタルマーケットプレイスではなく、実店舗での購入を継続する動機をさらに強めています。.

消費者心理から、親は製品が不正開封されておらず新鮮であることをすぐに確認したい場合が多いことが分かります。シールやパッケージを実際に検査することで、特に粉ミルクやピューレ状のパウチなどのデリケートな製品では、偽造品への懸念を軽減できます。乳児用食品市場におけるオフラインチャネルも社会的な役割を果たしています。保護者は他の親や店員に頻繁に相談するため、特定のブランドや製品ラインに対する共同体の承認意識が生まれます。Amazonなどのeコマースプロバイダーやベビーフードのサブスクリプションサービスは成長していますが、実店舗での対面式の顧客関係と堅牢な返品ポリシーは、オンラインでは再現が難しいレベルの信頼を維持しています。その結果、大型スーパーマーケット、ドラッグストア、さらには近所の食料品店でさえ、ベビーフード取引の大部分を占め続けており、急速に進化するデジタル時代における具体的な顧客エンゲージメントの永続的な価値を示しています。.

カテゴリー別

従来型の乳児用食品は、確立されたサプライチェーン、幅広い小売店での入手可能性、そして平均価格の低さから、乳児用食品市場の約79.8%を占めています。CVSやWalgreensといった総合食料品店や薬局チェーンでは、Gerberの定番フルーツピューレやBeech-Nutの定番野菜ブレンドといった従来型ブランドを主に取り扱っており、見落とすことはまずありません。毎月の予算を綿密に管理する家庭にとって、従来型の粉ミルクや瓶入りの乳児用食品は頼りになる選択肢です。入手性はほとんど問題にならず、大量購入は費用対効果を求める親にとって容易です。また、大規模病院ネットワークの小児科医は、主要な大量生産製品のサンプルを提供することが多く、消費者の従来型製品への嗜好をさらに形成しています。.

オーガニック代替品は人気が高まっているものの、乳児用食品市場では生産上の制約の強化、農業要件の厳格化、製造コストの上昇に直面しています。対照的に従来型ブランドは、大規模な農業パートナーシップや、何十年にもわたる信頼性を強調する確立された販促チャネルの恩恵を受けています。これらの商品は、主要スーパーマーケットで目の高さの棚を日常的に占めており、よく知られたブランド(ガーバー、ハインツ、プラム(従来型))がその認知度を高めています。オーガニックラベルの利点に十分納得していない親は、自分が育った従来型のバージョンを選ぶことが多く、世代間の購買パターンが大きく影響していることを示唆しています。結果として、オーガニック分野の拡大は依然として注目に値しますが、従来型の選択が業界の屋台骨として存続しています。つまり、一貫性、広範なブランドプレゼンス、世界中の家庭にとって負担にならない実証済みの栄養プロファイルを通じて、顧客の信頼を維持しているのです。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、乳児用食品市場において41.6%以上の市場シェアを占め、最大の市場となっています。中国、インド、インドネシアなどの国では、年間出生数が数千万人を超えています。中国国家統計局は最近の報告年度の出生数が1,000万人を超え、インドのサンプル登録制度は2,400万人を超えると報告しています。これらの数字を世界中で確認することはできませんが、政府の国勢調査記録は、北京、上海、ムンバイ、ニューデリーなどの主要都市の産科病棟が概ね満員であることを示しており、乳児用食品供給業者にとって膨大な潜在顧客基盤が存在することを示しています。新生児数の急増と経済状況の改善が相まって、特殊栄養への需要が高まっています。Beingmate(中国)、Yili Group(中国)、Amul(インド)などの企業は、地域の味覚の好みに合わせた様々な乳児用調製粉乳やシリアルを製造しており、米やキビをベースに地域の風味を加えた製品も含まれています。さらに、国内ブランドは2級都市や3級都市で積極的に事業を拡大し、可処分所得が増え、乳幼児に質の高い食品を求める親たちの栄養格差を埋めている。.

同様に重要なのは、アジア太平洋地域の乳児用食品市場において、各国政府が国際機関と連携し、児童栄養プログラムの最適化に取り組んでいることです。例えば、中国国家衛生健康委員会は、粉ミルクの品質管理強化のための官民連携事業に着手し、インド食品安全基準局は穀物ベースのベビーフードに含まれる農薬濃度を監視しています。地域の小児科医協会は、幼児期の食事基準を定期的に強調し、鉄分強化シリアルや乳製品を試すよう親たちに奨励しています。数千もの小売店と成長著しい中流階級を擁するアジア太平洋地域は、圧倒的な出生数だけでなく、地域特有の多様な乳児用食品の品揃えでも際立っています。人口規模、地域に根ざした製品イノベーション、所得の向上、そして制度的支援といったこれらの要因が相まって、強力な市場リーダーシップを生み出しています。活気あふれる大都市であれ、拡大する農村部であれ、家庭からの旺盛な需要によって、アジア太平洋地域は世界有数のベビーフード市場の成長拠点としての地位を揺るがし続けています。.

幼児用食品市場のトップ企業:

- アボット(アボットニュートリション)

- ベビリシャス株式会社.

- ベビーナット

- ビーチナッツニュートリションコーポレーション

- ブリストル・マイヤーズ スクイブ

- バブスオーガニックLLC

- ダノン

- オランダのLadyMilk Industries Bhd

- アース・ベスト(ハイン・セレスティアル・グループ社)

- エラズキッチン

- ファスカ

- HJハインツ社

- ヒーローベイビー

- ヒップ

- リトルディッシュ

- ネスレSA

- ヌートリシア

- プラズモン

- ペリゴ・カンパニー

- SMA栄養

- スプラウトフーズ株式会社.

- 旺旺グループ&レジャーフーズ株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別:

- 哺乳瓶入りベビーフード

- ベビーフードシリアル

- ベビーフードスナック

- ベビーフードスープ

- 冷凍ベビーフード

- すぐに食べられるベビーフード

成分別:

- シリアル

- 果物

- 肉製品

- 乳製品

- 野菜

カテゴリー別:

- オーガニック

- 従来の

流通チャネル別:

- オフライン

- ハイパーマーケット

- スーパーマーケット

- コンビニエンスストア

- ドラッグストア/薬局

- オンライン

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 761億米ドル |

| 2033年の予想収益 | 1,264億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 5.8% |

| 対象セグメント | 製品タイプ別、成分別、カテゴリー別、流通チャネル別、地域別 |

| 主要企業 | アボット(アボット ニュートリション)、ベイビーリシャス社、ベイビーナット、ビーチナッツ ニュートリション コーポレーション、ブリストル マイヤーズ スクイブ、バブス オーガニック LLC、ダノン、ダッチ レディミルク インダストリーズ Bhd、アース ベスト(ザ ハイン セレスティアル グループ、Inc.)、エラズ キッチン、FASSKA、HJ ハインツ カンパニー、ヒーロー ベビー、HiPP、リトル ディッシュ、ネスレ SA、ニュートリシア、プラズモン、ペリゴ カンパニー plc、SMA ニュートリション、スプラウト フーズ、Inc.、ウォントウォント グループ & レジャー フーズ Ltd.、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |