日本のビジネスプロセスサービス(BPS)市場:サービスタイプ別(財務・会計サービス、人事管理、顧客サポート・コールセンター、調達・サプライチェーン管理、営業・マーケティングサービス、ITサービス、専門サービス、その他);テクノロジー別(AI・機械学習、ロボティック・プロセス・オートメーション(RPA)、自然言語処理(NLP)、ブロックチェーン技術);価格モデル別(サブスクリプション型、従量課金型、ライセンス型);導入モデル別(プライベートクラウド、パブリッククラウド、ハイブリッドクラウド);業種別(BFSI(銀行、金融サービス、保険)、ヘルスケア・ライフサイエンス、小売・Eコマース、製造、IT・通信、政府・公共部門、旅行・観光、エネルギー・公益事業、その他);エンドユーザー別(中小企業、大企業、スタートアップ企業);地域別市場規模、業界動向、機会分析、2026~2035年予測

- 最終更新日: 2026年1月10日 | | レポートID: AA01261655

市場シナリオ

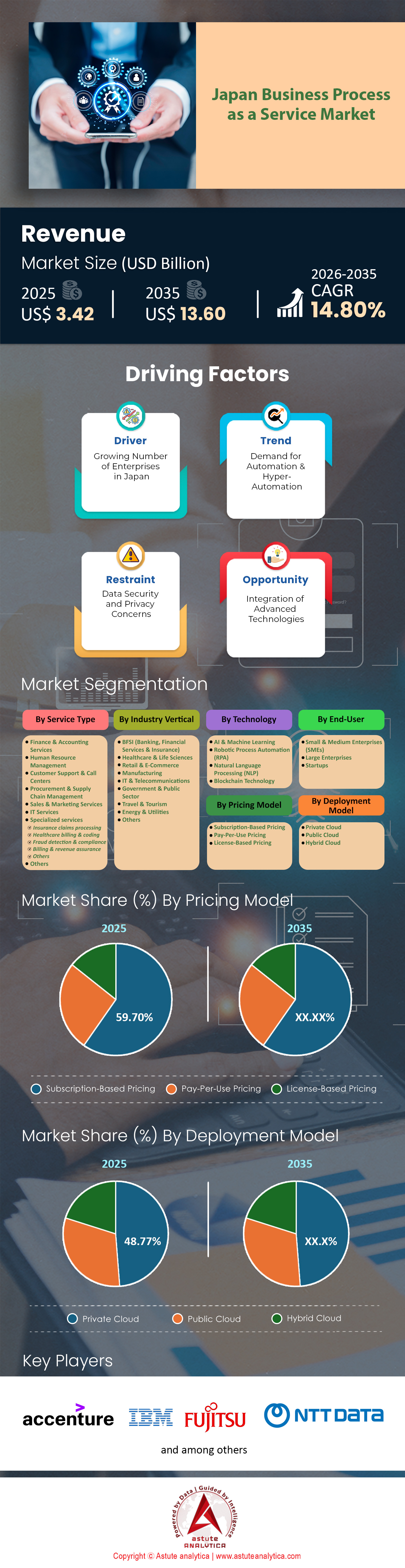

日本のビジネスプロセスアズアサービス市場規模は2025年に34億2,000万米ドルと評価され、2026年から2035年の予測期間中に14.80%のCAGRで成長し、2035年には136億米ドルの市場価値に達すると予測されています。.

主要な市場のハイライト

- サービスタイプ別では、金融・会計サービス部門が日本のビジネス・アズ・ア・サービス市場で24.97%と最大のシェアを占めています。.

- テクノロジー別では、ロボティック・プロセス・オートメーション(RPA)セグメントが44.76%と最も高いシェアを占めています。.

- 価格モデル別では、サブスクリプションベースの価格設定セグメントが 59.70% で最大のシェアを占めています。.

- 導入モデル別では、プライベート クラウド セグメントが 48.77% と最も高いシェアを占めています。.

- 業界別では、BFSI(銀行、金融サービス、保険)セグメントが 23.17% と最も高いシェアを占めています。.

- 企業規模別では、大企業セグメントが64.43%と最も高いシェアを占めています。.

- 地域別に見ると、関東は日本のビジネス・アズ・ア・サービス市場の収益シェアの 40% を占めています。.

ビジネスプロセスアズアサービスとは何か?そしてその需要が高まっているのはなぜか?

ビジネスプロセス・アズ・ア・サービス(BPaaS)は、アウトソーシングにおける次の進化段階であり、単なるソフトウェアへのアクセスにとどまらず、クラウドベースのプラットフォームを通じてビジネス成果を包括的に提供するものです。ツールを提供する従来のSaaSや、 従来のBPO、BPaaSは両者を組み合わせ、人事、給与計算、会計、物流といった業務プロセスを自動化し、標準化します。日本のビジネスプロセス・アズ・ア・サービス分野において、このモデルは人口危機に直面する国家の事業運営の中核として急速に普及しつつあります。

日本のビジネスプロセス・アズ・ア・サービス市場における変化は、マクロ経済レベルでも顕著に表れている。日本のビジネスプロセス・アズ・ア・サービス市場の企業は、もはや単に「ソフトウェアを利用する」のではなく、複雑なレイヤー全体をアウトソーシングすることで、クラウドが規制や運用上の重労働を担う一方で、中核戦略に集中できるようになっている。日本は の6兆4600億円のデジタル貿易赤字 が、これは2014年以降3倍に増加した数字である。これは外国の巨大テクノロジー企業への依存度が高いことを示している一方で、日本の企業がインフラの近代化を急ぐ中で、クラウドサービスを大規模かつ積極的に利用していることも示している。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

なぜ日本のBPaaS市場は爆発的な成長を遂げているのか?

日本のBPO(ビジネスプロセスアズアサービス)市場の爆発的な成長は、単なるトレンド追随ではなく、存在意義を問うべき必然性によって推進されています。日本は「2024年問題」という、規制と人口動態の衝突によって手作業によるバックオフィス管理がほぼ不可能になった問題に直面しています。2024年4月から施行された厳格な労働法では、トラック運転手の年間残業時間は960時間、建設労働者の年間残業時間は720時間に制限されています。トラック運転手の平均年齢は現在54歳であり、物流業界と建設業界では人手不足が深刻化しています。日本のBPO市場は、14万人のドライバー不足にもかかわらず、生産性を維持するために必要な自動化を提供しています。.

さらに、デジタル化が進んでいない企業への経済的圧力は深刻です。2024年度には10,144件の企業倒産が発生し、これは過去10年以上で最多の数字です。特筆すべきは、そのうち309件が人手不足に起因することです。このような環境において、BPaaSはもはや贅沢品ではなく、生き残るための手段となっています。企業は、もはや人間を雇用して実行できないタスクを自動化するために、これらのサービスを導入しています。.

最も需要が高まっているサービスはどれですか?

日本のBaaS(ビジネスプロセス・アズ・ア・サービス)市場全体の需要は、「コンプライアンス・テクノロジー」、特に人事、給与、請求書管理に大きく偏っています。この急成長は、適格請求書発行システムの導入と、従業員の減少と多様化が進む中で管理が複雑化する中での対応が追い風となっています。この分野のリーダーであるSmartHRは、ユーザーベースが7万社にまで拡大し、年間経常収益(ARR)150億円を達成しています。このプラットフォームの社会保険や税務に関する書類作成の自動化機能は、専門の人事担当者が不足している企業にとって非常に重要です。.

同時に、金融のデジタル化は他のセクターでは前例のないスピードで進んでいます。Sansanの請求書ソリューション「Bill One」は、前年比58.7%という驚異的な売上成長を記録し、59億円の収益に貢献しました。同様に、freee株式会社は会員数を60万人にまで拡大し、毎年1万5千人の新規会員を獲得しています。これらの数字は、日本企業が規制違反に伴う重い罰則を回避するため、財務および法令遵守の自動化を他のすべてのプロセスよりも優先していることを示しています。.

日本のビジネスプロセスアズアサービス市場における導入を推進する主要な消費者は誰ですか?

大企業が主要な大量購入者である一方で、最も切実で急速に導入が進んでいるのは中小企業(SME)、特にサービス業と建設業です。2024年度にはサービス業だけで3,329件の倒産が発生し、「デジタル化しなければ死滅する」という状況が生まれています。これらの中小企業は独自システムを構築するための資金が不足しているため、日本のBaaS(ビジネスプロセス・アズ・ア・サービス)市場における従量課金制モデルは非常に魅力的です。.

さらに、外国人労働者に依存する業界が重要な消費者になりつつあります。現在、日本には過去最高の230万人の外国人労働者がおり、34万2000社が彼らを雇用しています。そのため、複雑なビザ申請や国境を越えた給与計算のコンプライアンスに対応できる多言語対応のBPaaSインターフェースへの需要が急増しています。対象が20万人に拡大した「特定技能」制度では、自動化されたプラットフォームのみが効率的に管理できる厳格な行政報告が義務付けられています。.

市場を支配している主要企業は誰ですか?

日本のBaaS市場は、機敏な国内SaaSユニコーン企業とグローバルなインフラ大手企業との熾烈な競争によって特徴づけられています。国内では、SmartHR(評価額16億米ドル)、freee株式会社、マネーフォワード(四半期売上高98億1000万円)がアプリケーションレイヤーで優位に立っています。これらの企業は、海外の競合他社よりも日本の法律のニュアンスを理解しています。例えば、オービックビジネスコンサルタントは、既存のシステム基盤をクラウドに移行し、この移行を支援するために2,240人の従業員を雇用することに成功しました。.

Sansanの事業拡大は、プラットフォーム拡張の成功を実証しています。同社のソリューション「Bill One」は前年比58.7%の成長を達成し、既存の顧客関係をコンプライアンス重視の隣接市場にも活用できる能力を実証しました。東京に本社を置くサイボウズ株式会社は、Kintoneプラットフォームを通じて23,000社以上の法人顧客にサービスを提供し、2024年度には248億円の売上高を見込んでいます。.

しかし、日本のビジネスプロセス・アズ・ア・サービス(BaaS)市場において、これらのサービスを支えるインフラは圧倒的にグローバルです。AWSは2027年までに日本のクラウドインフラに2兆2,600億円を投資し、3万500人の雇用を支える予定です。マイクロソフトもこれに続き、2024年には29億ドルの投資を約束し、オラクルもソブリンクラウドの拡大に80億ドルを充当しています。これらのグローバル企業は、日本国内のベンダーがBPaaSを構築・拡張するためのハイパースケールコンピューティング能力を提供しています。.

需要が最も集中している場所はどこですか?

地理的に見ると、日本のBaaS(ビジネスプロセスアズアサービス)市場の物理インフラは、関東地方(東京)と関西地方(大阪)、特に印西・白井のようなデータセンターハブに集中しています。この地域のサーバー容量需要は非常に高く、新規電力系統接続の待ち時間は現在7~10年となっています。日本のIT負荷容量は2024年に1,688.5MWに達し、まもなく2,000MWを突破する勢いを見せています。.

しかし、インフラは集中化されているものの、利用需要は全国規模です。地方創生の取り組みにより、過疎化が最も深刻な地方にもBPaaSが進出しています。例えば、ソフトバンクは北海道に50MWのデータセンターを建設し、Googleは広島に1000億円を投資しています。これらの動きは、デジタルグリッドの分散化を目指しており、地方の遠隔地にある建設現場や物流拠点でも、都心の企業と同様に高速・低遅延のビジネスプロセスにアクセスできるようにしています。.

日本は市場プレーヤーにどのような成長機会を提供しているのでしょうか?

日本のビジネスプロセス・アズ・ア・サービス(BaaS)市場において、最も大きな成長機会は「AIを活用したBPaaS」にあります。154万人の失業者と数百万の求人数という状況からもわかるように、労働市場はかつてないほど逼迫しており、企業は単なるデジタル化にとどまらず、AIによるプロアクティブな支援へと移行しようとしています。富士通は既に7,000件の商用AIユースケースを提供しており、市場の準備が整っていることを示しています。マイクロソフトは、2027年までに300万人にAIスキルを習得させ、高度なBPaaSツールを活用できる人材を育成することを約束しています。.

サイバーセキュリティ・アズ・ア・サービスにも多くの機会が存在する。2024年には政府が報告したサイバーインシデントが447件、地域全体のウェブ攻撃が510億件に達すると予測されており、こうした新たなクラウドベースのワークフローを保護するマネージドセキュリティサービスの市場には大きなギャップが存在する。労働力不足による「経済機会の損失」は年間16兆円に達すると推定されており、企業が自動化によって生産性を回復するための大きな経済的インセンティブとなっている。

2025 年に力強い成長の勢いを可能にする主なトレンドは何ですか?

「ジェネレーティブAI」と「ソブリンクラウド」の融合トレンドは、日本のビジネスプロセス・アズ・ア・サービス(BaaS)市場の成長を牽引する主要な原動力となっています。オラクルのソブリンクラウド拡大への80億ドルのコミットメントとAWSの2兆2,600億円のインフラ投資は、いずれも日本のデータレジデンシーとセキュリティ要件に準拠したローカライズされたデータセンターへの需要に応えるものです。マイクロソフトは、2027年までに300万人にAIスキルを習得させ、高度なBPaaSツールを活用できる人材を育成することを約束しています。.

さらに、「Vertical SaaS」(業種別クラウド)のトレンドが加速しています。汎用ツールではなく、物流(ドライバー不足への対応)や医療(医師の残業時間上限1,860時間への対応)といった業種に特化したソリューションが登場しています。こうした垂直的なサービス提供は、深刻なコンプライアンスやキャパシティ制約に直面している業界に特化したクラウドを実現します。.

最後に、政府による電子請求書と法令遵守の推進は、容赦ない追い風となっています。適格請求書制度の導入と電子帳簿管理の義務化は、税務コンプライアンスのためのソフトウェア導入を事実上必須としています。日本のBPO(ビジネスプロセス・アズ・ア・サービス)市場は、ソフトウェア導入を事実上義務付ける規制環境の恩恵を受けています。人手不足による「経済機会損失」は年間16兆円と推定されており、日本の企業は成長のためだけでなく、人口減少によって失われた生産性を取り戻すためにも自動化を進めています。.

セグメント分析

サービスタイプ別: 財務・会計サービス

法規制と人手不足により、日本の会計業務は急速にデジタル化が進む

財務・会計分野は、日本のBPO(ビジネスプロセス・アズ・ア・サービス)市場において大きなシェアを占めています。これは、取引データのデジタル保存を義務付ける電子帳簿保存法(2024年1月改正)の厳格な施行に牽引されており、日本企業は紙ベースのシステムの廃止を迫られています。この規制圧力は、日本の深刻な労働力不足と重なっています。労働力不足により、2024年には推定1,032億米ドルの経済機会が失われると予測されており、企業はバックオフィス機能の自動化を迫られています。.

freee株式会社やマネーフォワードといった、日本のBaaS(ビジネスプロセス・アズ・ア・サービス)市場における国内大手企業は、この変化を捉え、従来のオンプレミス型システムをクラウドベースの自動会計システムに移行することで、年間約20~25%の顧客増加を記録しています。freeeの財務報告によると、660万社の中小企業の潜在顧客において、消費税の「請求書払い」制度への対応の必要性が高まり、導入が急増しています。独立行政法人労働政策研究・研修機構は、「2024年問題」(時間外労働規制の厳格化)を背景に、非中核的な財務業務のBaaSプラットフォームへのアウトソーシングが加速していると指摘しています。厳格なコンプライアンス要件と会計士の物理的な不足という相反する要素が重なり、このセグメントの市場優位性が確固たるものになっています。.

テクノロジー別: ロボティック・プロセス・オートメーション (RPA) (最大)

労働力の減少と改革圧力の中で、自動化は生き残り戦略として不可欠となる

RPAは日本のBaaS(ビジネスプロセス・アズ・ア・サービス)市場において44.76%という圧倒的なシェアを占めています。これは、過労死防止のため残業時間を大幅に制限する日本の「働き方改革」法に対する、まさに技術的な対応と言えるでしょう。労働人口が急激に減少する中、RPAは事業継続にとって不可欠なインフラとなっています。市場リーダーであるUiPath Japanは、従来のデータ入力が主流となっている銀行や地方自治体における高い普及率を背景に、2024年度の売上高は大幅に増加すると予測しています。.

単純なタスク削減に重点を置く欧米市場とは異なり、日本企業は独自の企業文化に根ざした複雑で非標準化なワークフローを自動化するために「日本型RPA」を活用しています。国内大手インテグレーターのNTTデータは、老朽化したメインフレームシステムと最新のクラウドアプリケーション間のギャップを埋めるために、WinActor RPAソリューションを拡張しました。最近の業界調査によると、日本の銀行の意思決定者の63%以上が、自動化と生成AIを組み合わせたものが業務近代化の主要な手段であると考えています。.

価格モデル別:サブスクリプションベースの価格設定(最大)

SaaSの爆発的な増加と予測可能な運用コストモデルが従来の永久ライセンスに取って代わる

サブスクリプション型市場が59.70%の市場シェアを占めるという圧倒的なシェアは、日本のビジネスプロセス・アズ・ア・サービス(BaaS)市場が永続ライセンスモデルから継続収益モデル(SaaS)へと決定的な移行を遂げていることを反映しています。この移行は、SanSan、サイボウズ、SmartHRといったクラウドプラットフォームの急速な導入によって牽引され、日本の中小企業にとって月額ユーザー料金が標準化されました。このモデルの優位性は、資本支出(CapEx)よりも運用費用(OpEx)を優先することで正当化され、リスク回避志向の日本企業が最小限の初期リスクでデジタル化を進めることを可能にしています。.

Money Forward とfreeeは、2024年に価格改定を成功裏に実施し、解約率を最小限に抑え(維持率約90%)、市場の定着性と成熟度を証明しました。さらに、MicrosoftやAdobeといったグローバル大手企業も、膨大な日本国内のユーザー基盤をサブスクリプションモデルに完全に移行させています。経済産業省は、サブスクリプションモデルは「デジタルガーデンシティ国家」構想にとって不可欠であり、地方の小規模企業がエンタープライズグレードのツールを利用できるようになると指摘しています。

業種別:BFSI(最大)

メガバンクはオープンバンキングとフィンテックの提携を通じてBaaSの成長を促進

日本のBFSI(ビジネスプロセス・アズ・ア・サービス)市場におけるトップの地位は、MUFG、SMBC、みずほといった日本のメガバンクによる積極的なデジタルトランスフォーメーションによって支えられています。これらのメガバンクは、機敏なネオバンクとの競争に挑むため、レガシーインフラの近代化を競い合っています。その好例が、SMBCとマネーフォワードが2024年に戦略的提携を締結し、BaaSとデジタルバンキングの合弁会社を設立したことです。この合弁会社は、企業のERPシステムに金融機能を直接組み込むことを目指しています。.

日本のBaaS(ビジネスプロセス・アズ・ア・サービス)市場におけるこのセグメントの優位性は、全国銀行協会によるオープンAPI導入の推進によって強化されています。これにより、従来型銀行はサービスを分離し、BaaS APIとして提供せざるを得なくなりました。MUFG銀行はフィンテック企業と積極的に提携し、ステーブルコインのパイロットプログラムやデジタルアセットプラットフォームを立ち上げ、新たなBaaS収益源を創出しています。地方銀行(地銀)は、コスト削減のため、SBIホールディングスとKyndrylが提供する共有BaaSクラウドプラットフォームを共同で導入しています。陳腐化への懸念と、従来型融資を超えた新たな収益モデルの必要性から生まれたこの体系的な改革により、BFSIはBaaS(ビジネスプロセス・アズ・ア・サービス)のリーディングカンパニーとしての地位を確固たるものにしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

導入モデル別: プライベートクラウド(最大)

データ主権とセキュリティの懸念が大規模なプライベートクラウドインフラを支えている

日本のBaaS(ビジネスプロセス・アズ・ア・サービス)市場において、プライベートクラウドセグメントがほぼ過半数(48.77%)のシェアを占めているのは、日本における厳格なデータ主権要件と、コストよりもセキュリティを優先する企業文化に支えられています。個人情報保護法(個人情報保護法)と厳格な銀行規制により、金融機関や政府機関は機密データを隔離された環境に保管することを義務付けられています。NTTデータ、富士通、NECといった大手システムインテグレーター(SI)は、顧客向けに大規模なプライベートクラウド環境を継続的に提供しています。.

2024年、オラクルは、 国内にデータを保持したい。NTTデータは、金融機関向けに特別に設計されたコミュニティクラウドである「OpenCanvas」プラットフォームを活用し、プライベートネットワークのセキュリティを備えたクラウドの俊敏性を提供している。メインフレームレガシーの移行が遅れていることも、プライベートクラウドの優位性をさらに強固なものにしている。銀行は、安定性を維持するために、プライベートクラウドへの「リフト&シフト」戦略を選択している。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本のビジネスプロセスアズアサービス市場プロバイダーによる最近の発表トップ5

1. NTTデータのスマートAIエージェントの展開

NTTデータは 「Smart AI Agent」 。ワークフローの自動化、複数エージェントによる連携を可能にし、人材不足への対応を通じ、2027年までに20億ドルの売上を目指しています。

2. NTTデータとCalcFocusのプラットフォーム統合

NTTデータは、2025年5月にグローバル保険デジタルプラットフォームと CalcFocusの「Achieve」の統合を完了し、生命保険および年金向けの包括的なBPaaSを構築しました。これにより、日本の保険会社の処理能力が向上します。

3. NTTデータとGoogle Cloudのパートナーシップ

NTTデータは、2025年8月にGoogle Cloudと提携し、日本企業のエージェント型AIとクラウドのモダナイゼーションを加速します。注力分野には、銀行・製造業向けの業界特化型AIと、ソブリンクラウドオプションが含まれます。.

4. 富士通のBPaaSハイブリッドクラウドの拡大

富士通は ハイブリッドBPaaSの拡張を 。デジタルトランスフォーメーションの推進が求められる中、日本の中堅企業の安全なデータ保護をサポートします。

5. TCS東京センター開設

タタ・コンサルタンシー・サービシズは、ブロックチェーンを統合した金融アウトソーシングに特化した専用センターを2025年11月に東京に開設しました。中小企業を対象とし、取引のセキュリティ向上を目指しています。.

日本のビジネスプロセスサービス市場におけるトップ企業

- 富士通株式会社.

- NEC株式会社

- 日立製作所.

- NTTデータ株式会社

- 株式会社リコー.

- ソフトバンクグループ株式会社.

- ホープジェッツコンサルティングジャパン株式会社.

- IBMコーポレーション

- アクセンチュア

- TCS

- キャップジェミニ

- DXCテクノロジー

- インフォシス

- その他の著名な選手

市場セグメンテーションの概要

サービスタイプ別

- 財務・会計サービス

- 人事管理

- カスタマーサポートとコールセンター

- 調達とサプライチェーン管理

- セールス&マーケティングサービス

- ITサービス

- 専門サービス

- 保険金請求処理

- 医療費請求とコード化

- 不正検出とコンプライアンス

- 請求と収益保証

- その他

- その他

テクノロジー別

- AIと機械学習

- ロボティック・プロセス・オートメーション(RPA)

- 自然言語処理(NLP)

- ブロックチェーン技術

価格モデル別

- サブスクリプションベースの価格設定

- 従量制料金

- ライセンスベースの価格設定

展開モデル別

- プライベートクラウド

- パブリッククラウド

- ハイブリッドクラウド

業界別

- BFSI(銀行、金融サービス、保険)

- ヘルスケアとライフサイエンス

- 小売・Eコマース

- 製造業

- IT・通信

- 政府および公共部門

- 旅行と観光

- エネルギー・公益事業

- その他

エンドユーザー別

- 中小企業

- 大企業

- スタートアップ

よくある質問

市場規模は2025年に34億2,000万米ドルと評価され、2035年には1,360万米ドルに達し、年平均成長率(CAGR)14.80%という力強い成長が見込まれています。この成長は、記録的な6兆4,600億円のデジタル貿易赤字を抱える中、インフラ近代化への切実なニーズによって推進されています。.

2024年問題により、厳格な残業時間上限(例:ドライバーの場合は960時間)が課され、労働力不足が深刻化しています。14万人のドライバー不足と労働力の高齢化が進む中、企業はBPaaSを贅沢品としてではなく、人員を増やさずに生産性を維持するための生き残り策として導入しています。.

優位性は、APPI(データ主体保護法)などの厳格なデータ主権法や、データ分離を義務付ける銀行規制によって推進されています。企業文化はセキュリティを最優先しており、大手企業はパブリッククラウドよりも、オラクルによる最近の80億ドルの投資に見られるように、独自のクラウド環境を優先しています。.

適格請求書制度と電子帳簿保存法は、日本のBPO(ビジネスプロセスアズアサービス)市場の成長を牽引する主要な要因です。これらの規制により、企業は紙ベースの会計処理を廃止し、Bill Oneのようなデジタルプラットフォームを導入せざるを得なくなり、税務コンプライアンスの確保と罰金の回避が求められています。.

中小企業、特にサービス業や建設業は、独自システムへの資金が限られているため、最も積極的にシステムを導入しています。専門スタッフを雇用できないという課題を補うため、従量課金制のサブスクリプションモデル(市場シェア59.70%)を活用し、人事・給与計算業務を自動化しています。.

AIは市場を単純なデジタル化からAIを活用したBPaaSへとシフトさせています。マイクロソフトは300万人にAIスキルのトレーニングを提供しており、複雑で非構造化タスクを処理するエージェント型オートメーションに注力しています。これにより、企業は人口減少によって失われた生産性を取り戻すことができます。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |