日本におけるエピジェネティクス市場:製品タイプ別(試薬、キット、機器、ソフトウェアツール、酵素、タンパク質・ペプチド、抗体、サービス)、技術別(DNAメチル化、ヒストンメチル化、ヒストンアセチル化、ブロモドメイン、非コードRNA、その他)、用途別(腫瘍学および非腫瘍学)、エンドユーザー別(学術研究機関、製薬・バイオテクノロジー企業、受託研究機関(CRO)、研究・コンサルティング会社)—2025~2033年の業界動向、市場規模、機会予測

- 最終更新日: 2025年2月4日 | | レポートID: AA0522219

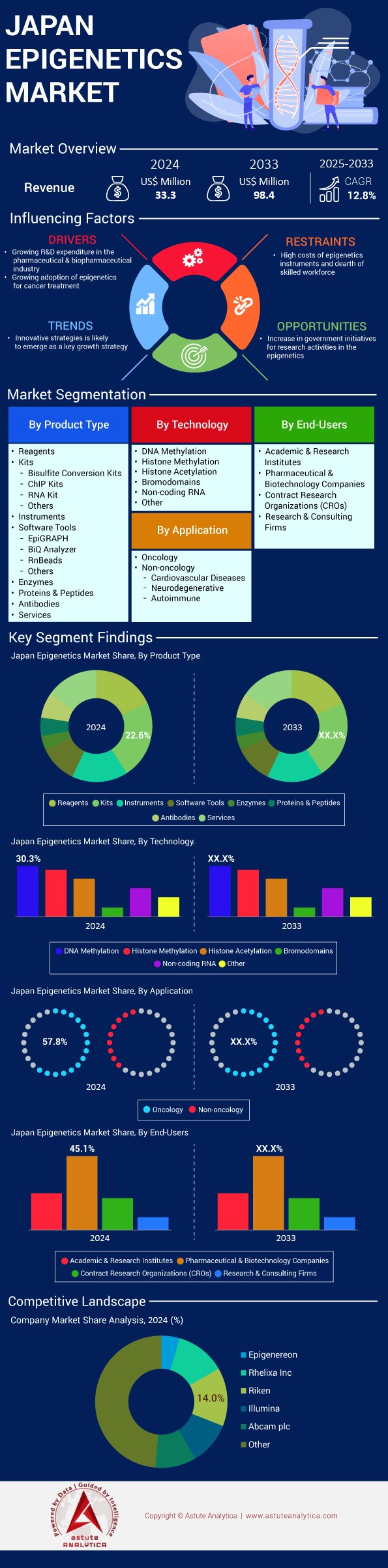

市場のスナップショット

日本のエピジェネティクス市場は、2025年から2033年の予測期間中に12.8%のCAGRで成長し、2024年の3,330万米ドルから2033年には9,840万米ドルに収益が増加すると予測されています。.

日本のエピジェネティクス市場は、技術の進歩、研究活動の活発化、慢性疾患の罹患率の上昇など、複数の要因が重なり、2024年時点で力強い成長と大きなビジネスチャンスを経験しています。エピジェネティクス研究と診断の需要は特にヘルスケア分野で高く、現在、がん、神経疾患、その他の慢性疾患に対するエピジェネティクス療法を評価するための臨床試験が100件以上実施されています。この臨床研究の急増は、官民双方からの多額の投資によって支えられており、エピジェネティクスのメカニズムとその応用の様々な側面を探求する150以上の活発な研究イニシアチブを支援するために約2億米ドルが割り当てられています。市場のダイナミズムは、2024年だけでエピジェネティクス技術に関連する300件以上の新規特許出願によってさらに証明されており、活気のあるイノベーションエコシステムを示唆しています。この分野の発展に向けた日本の取り組みは教育現場にも反映されており、熟練した人材を育成するためにエピジェネティック科学に焦点を当てた30以上の新しいコースや学位プログラムが大学に導入されている。.

日本のエピジェネティクス市場における機会は多面的であり、医療、農業、医薬品分野にまたがっています。政府の積極的な姿勢は、「健康のためのエピジェネティクス」プログラムなどの取り組みに象徴されています。このプログラムは、エピジェネティックバイオマーカーを用いた個別化医療アプローチの開発を目的として5,000万米ドルの予算を計上しています。これは、エピジェネティクスを個別化医療戦略に統合するという広範なトレンドと一致しており、患者ケアに革命をもたらす可能性があります。この分野の協調性は、日本の研究機関と世界的なバイオテクノロジー企業との間で50を超える国際的なパートナーシップが確立されていることからも明らかであり、知識の共有とイノベーションの加速につながっています。技術の進歩もまた新たな機会を生み出しており、日本の研究者は2024年までに、DNAメチル化解析の最先端技術や老化研究のためのエピジェネティッククロックなど、エピジェネティック解析のための20を超える新しい技術と手法を開発する予定です。こうした発展と、100万人を超える人々を対象とした啓発キャンペーンに見られるような一般の意識の高まりが相まって、日本国内のさまざまな分野でエピジェネティック技術が広く採用される基盤が築かれつつあります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: エピジェネティクスのイノベーションを推進する研究開発投資の大幅な増加

日本におけるエピジェネティクス市場の成長を牽引しているのは、バイオテクノロジーおよび製薬分野における研究開発(R&D)投資の大幅な増加です。このR&D支出の急増はエピジェネティクス市場の拡大を促し、イノベーションと新たな治療・診断ソリューションの開発を促進しています。日本政府の積極的な取り組みや関係機関との連携も、この成長に大きく貢献しており、エピジェネティクス技術の科学的探究と商業化を促進する環境を整えています。.

研究開発への重点的な取り組みは、エピジェネティック市場のメカニズムへの理解を深めるだけでなく、高度な合成生物学ツールやエピジェネティック標的療法の創出にもつながっています。例えば、理化学研究所は2024年にエピジェネティクス研究に2,500万米ドルを割り当て、遺伝子制御と発現に関する画期的な研究を支援しています。日本のエピジェネティクス市場へのこの投資は、現在臨床試験中の3つの新規エピジェネティック医薬品の開発につながっており、様々な形態のがんを標的としています。さらに、日本医療研究開発機構(AMED)は、エピジェネティックバイオマーカーの発見と検証に焦点を当てた、産学連携プロジェクト15件に資金を提供しています。これらの連携により、がんの早期発見につながる7つの潜在的なエピジェネティックバイオマーカーが特定され、この分野への研究開発投資の増加が具体的な成果を上げていることが示されています。.

トレンド:エピジェネティクス研究における人工知能と機械学習の統合

日本のエピジェネティクス市場を形作る顕著なトレンドの一つは、エピジェネティクス研究における人工知能(AI)と機械学習(ML)の統合です。この技術革新は、エピジェネティクスデータの分析・解釈方法を変革し、より正確で効率的な研究成果につながっています。AIとエピジェネティクスの組み合わせにより、研究者は大規模なゲノムおよびエピゲノムデータセットにおける複雑なパターンや関係性を発見できるようになり、この分野における発見とイノベーションのペースを加速させています。.

2024年、東京大学の日本の研究者らは、50種類の細胞種にわたる100万以上のエピジェネティックマーカーを解析できるAI搭載プラットフォームを開発し、遺伝子制御メカニズムに関する前例のない知見を提供しました。このプラットフォームにより、エピジェネティックデータ解析に必要な時間が70%短縮され、研究タイムラインが大幅に加速しました。さらに、京都大学とエピジェネティクス市場の大手AI企業との共同研究により、環境要因やライフスタイルの選択に基づいて、92%の精度でエピジェネティックな変化を予測できる機械学習アルゴリズムが開発されました。この画期的な進歩により、個別化医療におけるAI主導のエピジェネティック介入の可能性を探る5つの新たな臨床研究が開始されました。エピジェネティクスにおけるAIとMLの統合も多額の投資を集めており、日本のテクノロジー企業は昨年だけでエピジェネティクスに特化したAIスタートアップに4,000万ドルを投資しています。.

課題:エピジェネティックメカニズムの複雑さが迅速な治療法開発を妨げている

様々なエピジェネティック修飾、環境要因、遺伝子発現パターンが複雑に絡み合うため、意図しない結果を招くことなくエピジェネティック状態を効果的に調節できる標的治療薬の開発は困難を極めています。この複雑さがエピジェネティック医薬品開発の失敗率の高さにつながっており、過去3年間で日本では10種類のエピジェネティック医薬品候補のうち8種類が第II相臨床試験を通過できずにいます。エピジェネティック市場規制の多面性も開発期間の長期化につながっており、日本におけるエピジェネティック医薬品の標的同定から臨床試験開始までの平均期間は5.5年であるのに対し、従来の低分子医薬品は3.8年となっています。この課題に対処するため、日本の研究者はエピジェネティックメカニズムの複雑さの解明に重点を置いた3つの専門エピジェネティクス研究センターを設立しました。これらのセンターは過去1年間で合計45件の研究論文を発表し、エピジェネティック制御のより深い理解に貢献しています。さらに、日本の製薬会社 5 社によるコンソーシアムがリソースをプールし、エピジェネティック ターゲットとそれに関連する複雑性の共有データベースを作成し、創薬プロセスの合理化と開発期間の短縮を目指しています。.

セグメント分析

製品タイプ別

エピジェネティクスキットは、日本のエピジェネティクス市場において主要な製品セグメントとして台頭し、22.6%という高いシェアを占めています。この顕著な地位は、これらのキットがエピジェネティクス研究および臨床応用において提供する汎用性と効率性に起因しています。日本で使用されている主なエピジェネティクスキットには、DNAメチル化キット、ヒストン修飾キット、クロマチン免疫沈降(ChIP)キット、RNAシーケンシングキットなどがあります。これらのキットは、エピジェネティック修飾を研究するための標準化されたすぐに使用できるツールを研究者に提供し、エピジェネティック解析にかかる時間と複雑さを大幅に削減します。.

日本におけるエピジェネティクスキットの成長は、がんやその他の慢性疾患の罹患率の増加、エピジェネティクス研究への投資の増加、個別化医療アプローチの採用拡大など、いくつかの要因によって推進されています。例えば、日本では過去5年間でエピジェネティクス関連の研究論文が28%増加しており、研究活動の急増を示しています。日本のエピジェネティクス市場におけるこれらのキットの主要メーカーには、エピジェネティクス製品ラインで前年比15%の成長を報告しているタカラバイオ株式会社、日本で12年以上の市場プレゼンスを持つアブカム社、そしてエピジェネティクス技術の活用を支援するために国内に3つのトレーニングセンターを設立したイルミナ株式会社などがあります。これらのキットの主なエンドユーザーは、学術研究機関、製薬会社、診断研究所です。特に、日本では150以上の大学や研究機関がエピジェネティクス研究に積極的に取り組んでおり、これらのキットに対する大きな需要を生み出しています。.

テクノロジー別

DNAメチル化は、日本のエピジェネティクス市場において主要な技術として台頭し、30.3%という大きな市場シェアを占めています。この技術は、遺伝子発現制御、細胞分化、そして様々な疾患プロセスの解明において重要な役割を果たしています。DNAメチル化解析は、日本のエピジェネティクス研究の基盤であり、環境要因やライフスタイルの選択がDNA配列自体を変化させることなく遺伝子発現にどのような影響を与えるかについての知見を提供します。この技術の注目度は、腫瘍学、神経変性疾患、そして発生生物学における幅広い応用によって支えられています。.

日本のエピジェネティクス市場におけるDNAメチル化技術の需要は、主に日本の人口高齢化とそれに伴う加齢関連疾患の増加によって推進されています。日本は世界でも有数の平均寿命の長さを誇り、2024年の時点で人口の28.7%が65歳以上となります。こうした人口動態の傾向から、加齢に伴うエピジェネティックな変化に焦点を当てた研究が急増し、過去10年間でこのテーマに関する500件以上の研究が発表されています。DNAメチル化技術の需要を牽引する主な用途には、がんバイオマーカーの発見(日本では現在、エピジェネティックバイオマーカーを組み込んだ臨床試験が87件実施中)や出生前診断(細胞フリー胎児DNAを用いた非侵襲的出生前検査(NIPT)の導入以来、導入率が年35%増加)などがあります。日本におけるDNAメチル化技術の主なエンドユーザーは、学術研究機関、製薬会社、診断研究所です。特に、日本の製薬企業トップ10社のうち7社が専用のエピジェネティクス研究部門を設立しており、DNAメチル化技術の需要がさらに高まっています。.

アプリケーション別

日本のエピジェネティクス市場において、腫瘍学は主要なアプリケーションとして台頭し、収益の57.8%以上を占めています。この大きな市場シェアは、エピジェネティクスが日本におけるがん研究、診断、治療において重要な役割を果たしていることを裏付けています。DNAメチル化やヒストン修飾といったエピジェネティック修飾は、がんの発生、進行、転移の主要な要因として認識されています。腫瘍学におけるエピジェネティクスの需要は、がんの早期発見、治療反応の予測、新たな治療標的の特定のための新たなバイオマーカー開発の可能性を秘めていることから、高まっています。.

日本におけるがん罹患率の高さは、エピジェネティクス市場における腫瘍学の優位性に大きく寄与しています。国立がん研究センターによると、2024年には1,017,200件の新規がん症例が報告され、年齢標準化罹患率は人口10万人あたり248.0人でした。日本で最も罹患率の高いがんは、大腸がん(149,500件)、胃がん(129,400件)、肺がん(125,000件)、乳がん(女性92,500件)です。こうした高い罹患率は、がんエピジェネティクスに関する広範な研究を促進しており、過去5年間で日本の研究者によって2,500件を超えるがんエピジェネティクス研究が発表されています。日本では、2015年以降、がん治療におけるエピジェネティック療法に関する臨床試験が40%増加しています。さらに、アザシチジン、デシタビン、ボリノスタットを含む3種類のエピジェネティック治療薬が承認されており、がん治療におけるエピジェネティクスの重要性の高まりを浮き彫りにしています。日本のエピジェネティクス市場におけるがん治療の優位性は、多額の政府資金によってさらに強化されており、国立研究開発法人日本医療研究開発機構(AMED)は、2020年だけでがんゲノミクスおよびエピゲノミクス研究に150億円(約1億3,700万ドル)を割り当てています。.

エンドユーザー別

製薬企業とバイオテクノロジー企業は、日本のエピジェネティクス市場において最大のエンドユーザーセグメントとして台頭し、45.10%という高い市場シェアを占めています。この優位性は、エピジェネティクスが創薬・開発における重要な分野として認識されつつあることによるものです。武田薬品工業、アステラス製薬、第一三共といった日本の大手製薬企業は、エピジェネティクス研究への投資を大幅に増加させており、過去5年間のエピジェネティクス関連の研究開発費は年平均18%増加しています。.

日本の製薬企業およびバイオテクノロジー企業におけるエピジェネティクスへの需要は、いくつかの要因によって牽引されています。第一に、エピジェネティクス標的は、特にアンメットメディカルニーズの高い分野において、医薬品開発の新たな道筋を提供します。例えば、現在、日本では、腫瘍学、神経変性疾患、自己免疫疾患など、様々な臨床試験段階にあるエピジェネティクス創薬候補が37件存在します。第二に、エピジェネティクスバイオマーカーは個別化医療における利用が拡大しており、現在、日本の腫瘍学臨床試験の65%で、患者の層別化または治療反応予測のためにエピジェネティクスバイオマーカーが組み込まれています。エピジェネティクスの医薬品転用市場への応用も活発化しており、日本の製薬企業は、既存薬のエピジェネティクスメカニズムを新たな適応症に応用するプロジェクトが25%増加したと報告しています。さらに、エピジェネティクス研究における産学連携も強化されており、2020年だけでも製薬企業と日本の大学の間で78件の共同研究プロジェクトが開始されました。エピジェネティクスの研究開発活動の急増により、過去3年間で日本の製薬・バイオテクノロジー業界におけるエピジェネティクス専門家の求人が30%増加し、医薬品の発見と開発におけるこの分野の重要性が高まっていることが強調されています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本のエピジェネティクス市場におけるトップ企業:

- エピジェネロン

- 国立遺伝学研究所

- レリクサ株式会社

- 理化学研究所

- イルミナ株式会社.

- 第一三共株式会社

- 武田薬品工業株式会社.

- アブカム株式会社

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- 試薬

- キット

- 亜硫酸水素塩変換キット

- ChIPキット

- RNAキット

- その他

- 楽器

- ソフトウェアツール

- 碑文

- BiQアナライザー

- Rnビーズ

- その他

- 酵素

- タンパク質とペプチド

- 抗体

- サービス

テクノロジー別

- DNAメチル化

- ヒストンのメチル化

- ヒストンのアセチル化

- ブロモドメイン

- 非コードRNA

- 他の

アプリケーション別

- 腫瘍学

- 非腫瘍学

- 心血管疾患

- 神経変性

- 自己免疫

エンドユーザー別

- 学術研究機関

- 製薬・バイオテクノロジー企業

- 契約研究機関(CRO)

- 調査・コンサルティング会社

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |