市場シナリオ

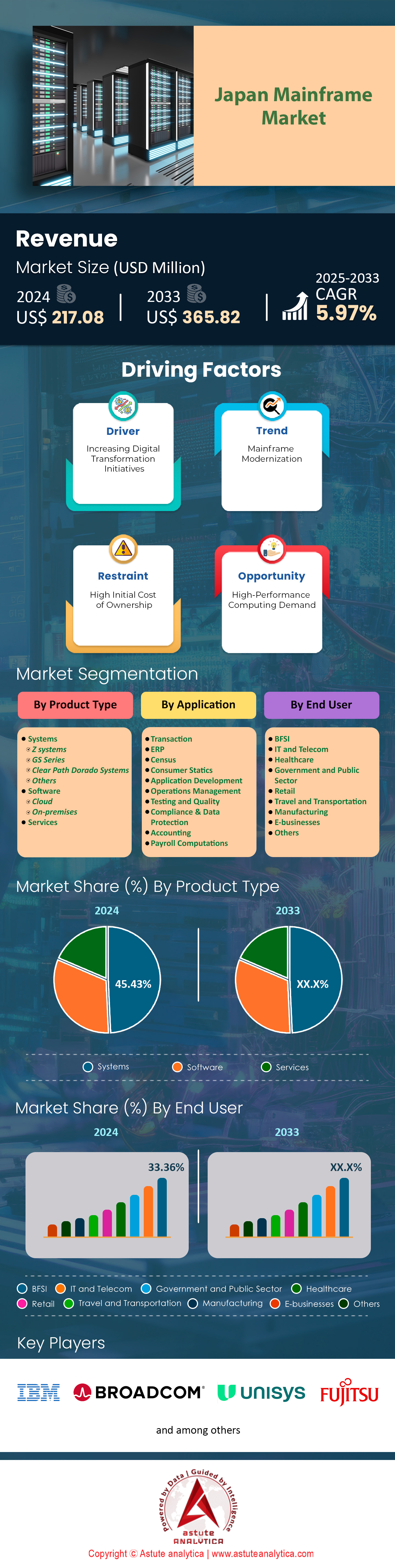

日本のメインフレーム市場は2024年に2億1,708万米ドルと評価され、2025年から2033年の予測期間中に5.97%のCAGRで成長し、2033年には3億6,582万米ドルの市場評価額に達すると予測されています。.

日本におけるメインフレームの利用は、BFSI(銀行金融システム・システムズ)、製造業、公共部門からの堅調な需要に牽引され、顕著な回復を遂げています。2023年の業界データによると、日本の主要金融機関だけでも約9,500台のメインフレームシステムが稼働しています。さらに、今年は全国の高密度データセンターに約25件の新規メインフレーム導入が記録されており、レガシーコンピューティング環境への信頼の高まりを反映しています。ハイブリッドクラウド基盤への移行といった技術革新の取り組みも、高性能メインフレームの導入をさらに加速させています。同時に、約5,000人の専門ITプロフェッショナルがメインフレーム関連のスキルを新たに認定され、知識豊富な人材がミッションクリティカルなシステムを管理できるよう支援しています。さらに、製造業では約40件のHPC主導の拡張が行われており、メインフレームの産業的フットプリントの拡大を浮き彫りにしています。.

日本のメインフレーム市場の急成長を支える主な要因としては、データセキュリティ、揺るぎない信頼性、そして日本の高容量BFSI環境に求められる比類のないトランザクション速度への重点的な取り組みなどが挙げられます。国内の12社以上の通信大手は、バックエンド処理にメインフレームを引き続き活用し、ピーク時のダウンタイムを最小限に抑えています。日本の大手銀行のうち少なくとも8行は、1日あたり1億5,000万件を超えるトランザクションを処理するためにメインフレームを使用しており、膨大なワークロードを処理できるプラットフォームの能力を浮き彫りにしています。製造分野では、約3,200のミッションクリティカルなアプリケーションがメインフレーム環境で支えられており、製品ライフサイクル管理とサプライチェーン運用におけるこの技術の重要性を反映しています。IBM、富士通、日立などの大手ベンダーが市場を席巻しており、それぞれが日本のコンプライアンス基準に厳密に適合した独自のメインフレームアーキテクチャを提供しています。.

マクロ経済面では、政府によるデジタルインフラプロジェクトの継続的な支援がメインフレーム投資への信頼を高めており、2023年には大規模コンピューティングのアップグレードに対する1,200件の新規補助金が計上される見込みです。ミクロレベルでは、厳格なデータレジデンシー要件により、メインフレーム市場の企業は堅牢なオンショア・メインフレーム運用を維持し、データ主権を確保することを余儀なくされています。需要の大部分は、新興技術とのシームレスな統合を求めるBFSI、製造業、通信業といった企業から生まれています。特に、日本、韓国、シンガポールは、アジアにおいてミッションクリティカルな機能におけるメインフレーム導入率が最も高い国です。日本のメインフレーム市場では、今年少なくとも1,800人のシステムエンジニアの新規雇用が創出されるとの予測があり、人材不足の解消と、日本のデジタル化の未来におけるメインフレームの基盤的地位の強化につながるでしょう。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 複雑な BFSI オペレーションにおける回復力のあるコンピューティングの需要の高まりが、全国的に高度なメインフレームの導入を促進

日本のBFSIセクターは、これまでミッションクリティカルな業務にメインフレーム技術を頼ってきましたが、ここ数年でレジリエントなコンピューティングに対する需要が大幅に増加しています。メインフレーム市場の急成長は、国内のデジタル取引量の増加と密接に関連しており、メインフレームを基盤とするプラットフォームを介した月間9億件以上の金融取引が行われています。さらに、電子ウォレットサービスの普及は、堅牢なバックエンドインフラの必要性を加速させており、2023年だけでも少なくとも1,000件のBFSIのレガシーシステム近代化を伴うアップグレードが見込まれています。日本の金融環境のデジタル化が進むにつれ、メインフレームは、膨大なデータフローをサービス中断なく処理できる安定した運用の基盤として位置付けられています。.

レジリエントなコンピューティングは、特にリアルタイム決済や、ダウンタイムを最小限に抑えることが求められる高額決済プロセスにおいて極めて重要です。日本のメインフレーム市場における主要金融機関26行の報告によると、メインフレームベースのシステムはピーク時に1秒あたり7,500件を超える重要なトランザクションを処理しており、その比類のないスループットを際立たせています。高度な暗号モジュールの広範な導入により、データの整合性がさらに確保されており、今年は900台を超えるハードウェア・セキュリティ・モジュール(HSM)がメインフレーム・アーキテクチャに新たに統合されました。銀行金融サービス(BFSI)セクターの信頼性への取り組みは、システムの冗長性とフェイルオーバー・メカニズムへの一貫したリソース配分に表れており、重要な業務をシステム停止やサイバー脅威から保護しています。.

日本のBFSIセグメントにおけるメインフレーム市場の今後の展開は、モダナイゼーションの取り組みとコアシステムの安定性のバランスにかかっています。サービスプロバイダーは、クラウドベースのアナリティクスとオンプレミスのメインフレームを組み合わせたハイブリッドソリューションを採用しており、これはリソース利用の最適化と顧客体験の向上を目指す戦略です。データ保持とプライバシーを重視する規制環境の下、金融機関は当面の間、メインフレームシステムをデジタル保管庫として活用し続けると予想されます。ハードウェアコンポーネントからミドルウェアオーケストレーションまで、あらゆるレイヤーでレジリエンスを強化することで、日本のBFSI企業は、次世代メインフレーム技術を活用した、安全で一貫性のある大容量の金融サービスの提供において、引き続きリーダーとしての地位を確立していくでしょう。.

トレンド: リアルタイムデータ分析の利点を活かすため、メインフレーム システムへの人工知能ソリューションの統合が増加

日本がデジタルイノベーションを受け入れ続ける中、銀行、政府、医療など、高信頼性セクターのメインフレーム市場では、AI機能をメインフレームシステムに組み込むことが新たなトレンドになりつつあります。国内最大手の保険会社14社は、請求処理とリスク評価を加速するために、メインフレーム上で機械学習モデルを積極的にテストしています。このAIとメインフレーム技術の融合により、堅牢なセキュリティやほぼゼロのダウンタイムなど、プラットフォームの優れた機能を維持しながら、運用効率が向上すると期待されています。メインフレーム上のAI主導型データ分析は、日本のデジタル決済エコシステムに不可欠なニーズである不正検出においてその価値を実証しています。アナリストによると、今年、新たに開発された約850の異常検出モデルがレガシーメインフレームサービスに統合され、日本のメインフレーム市場における手動介入が大幅に削減されました。同様に、大手eコマース企業は、メインフレームベースのAIエンジンを活用して毎分数千件ものオンライン注文を処理し、リアルタイムの信用調査と在庫更新を実現しています。機械学習と中央コンピューティング能力を統合することで、組織はシステムリソースに負担をかけたりパフォーマンスを損なったりすることなく、大量の構造化データと非構造化データを処理できる俊敏性を獲得できます。.

製造業分野では、少なくとも8つの大手産業コングロマリットが、AIベースの品質管理アルゴリズムをメインフレームに導入し、リアルタイムで欠陥を検出しています。メインフレームに組み込まれたAIは、センサーデータから貴重な知見を生み出すことで、生産ラインの効率化、コストのかかるダウンタイムの防止、そして一貫した製品基準の維持に貢献します。AIとメインフレームのリソースが融合したこの取り組みは、スマートオートメーションとデータ駆動型意思決定に対する日本の幅広いコミットメントと共鳴するものです。産業界が大規模かつ高速な分析を絶えず求める中、AIモジュールを統合したメインフレームプラットフォームは今後さらに普及し、従来の安定性と最先端の計算知能を融合させたダイナミックなインフラストラクチャ環境を形成していくでしょう。

課題: 熟練したメインフレームの専門家が段階的に業界から撤退する中、急速な労働力の退職が継続性を脅かす

現在、日本のメインフレーム市場では、今後5年以内にメインフレーム運用を専門とする4,500人以上のシニアエンジニアが退職する予定であり、大きな専門知識のギャップが生じています。金融や政府機関などの主要セクターにおけるメインフレーム専門家の平均年齢は現在約58歳であり、知識移転プログラムの緊急性を物語っています。これらのベテラン技術者の多くは、大規模なシステム統合やカスタムコードアプリケーションの開発を監督してきた長年の経験を有しており、これらは依然として日常業務に不可欠なものです。彼らの退職は、強力なメンターシップのパイプラインがなければ、ミッションクリティカルなワークロードを維持できるかどうかという懸念を引き起こします。.

日本の教育機関はメインフレーム関連のカリキュラム導入に遅れをとっており、その結果、これらのシステムに関する直接的な研修を受けた卒業生は毎年250人にも満たない状況です。さらに、新規参入者にメインフレーム管理に必要なスキルセットを身につけさせるための認定資格プログラムは、現在わずか12件しかありません。こうした正式な教育経路の不足は後継者戦略を複雑化させ、メインフレーム市場の企業は社内研修や企業主催のブートキャンプに頼らざるを得なくなっています。しかし、特に銀行や保険の独自のプロセスにおける、繊細なドメイン知識の継承は依然として大きなハードルとなっています。高齢世代が退職するにつれ、若いエンジニアは急激な学習曲線に直面し、運用上のギャップやサービスの中断のリスクにさらされています。.

これに対応して、業界リーダーの中には、経験豊富なベテランと新入社員をペアにするジョブローテーションを積極的に実施し、スキルの吸収を加速させているところもあります。これらの取り組みは、組織の重要な知識を守り、メインフレーム関連の人材を安定的に確保することを目指しています。メインフレーム市場では企業間のアライアンスも生まれており、テクノロジーベンダーは、実世界のメインフレーム環境をシミュレートする専門のトレーニングラボで協力しています。継続的な学習と実践的なメンターシップの文化を育むことで、日本の企業は従業員の急速な退職に伴うリスクを軽減することができます。こうした協調的な取り組みは、日本のデータ中心の産業において、メインフレームが歴史的に保証してきた運用上の卓越性と技術的なレジリエンス(回復力)を維持するために、長期的には不可欠となるでしょう。.

セグメント分析

製品タイプ別

製品タイプ別では、システムセグメントが信頼性と処理能力の高さから、日本のメインフレーム市場において45.43%を超える市場シェアを獲得し、フロントランナーとしての地位を確立しています。企業は引き続き積極的な投資を行っており、2023年には東京と大阪のデータセンターに2,600台のメインフレームが新規導入される見込みです。さらに、熟練した保守への関心の高まりを反映して、今年は500人のシステムエンジニアが専門トレーニングを受講しました。これらのシステムへの需要は、膨大なワークロードを処理しつつ厳格なセキュリティを維持する、堅牢でミッションクリティカルな運用への需要によって牽引されています。特に、人工知能(AI)やアナリティクスとの統合性は、様々な分野でその重要性を高めています。.

日本のメインフレーム市場における需要は、デジタルトランスフォーメーションの波によって牽引されています。一方、神奈川県の地方自治体では、機密データの処理にメインフレームシステムプラットフォームを用いた30件の実証実験を開始しました。こうした導入の背景には、日本におけるデータセキュリティとコンプライアンス重視の姿勢があり、メインフレームは安定したパフォーマンスと規制遵守の面で好ましい選択肢となっています。さらに、ハードウェアの進化と堅牢なサービスレベル契約(SLA)により継続的なイノベーションが保証され、信頼性や速度を損なうことなく業務を拡張することが可能です。その結果、システムセグメントは着実な成長を続け、日本は先進的なメインフレーム導入の重要な拠点としての地位を確立しています。.

メインフレーム市場において、地方銀行、保険会社、メーカーは2023年第1四半期に合計1,200台のアップグレードされたメインフレームプロセッサを発注しました。これは、ハイステークス取引や複雑なタスクにおけるシステムの優位性を実証しています。市場アナリストは、年末までに20の新しいデータセンター施設がZシステム、GSシリーズ、またはClear Path Doradoを導入すると予測しています。これらのプラットフォームの安定性と長寿命性は、基幹システムへの信頼性が最優先される金融・政府機関での採用を促進しています。さらに、テクノロジーベンダーは、これらのシステムが来年初めまでに少なくとも1日あたり500万件の金融取引をサポートすると予測しており、その拡張性をさらに際立たせています。この持続的な信頼は、時間の経過とともに継続的な投資を促し、これらのメインフレームシステムが日本のデジタルインフラに不可欠な存在であり続けることを確実にするでしょう。.

エンドユーザー別

現在、BFSIエンドユーザーは日本のメインフレーム市場をリードしており、33.36%以上の市場シェアを占めています。日本の銀行、金融サービスプロバイダー、保険会社は、比類のない信頼性、セキュリティ、処理速度が求められる日常業務において、メインフレームに依存するようになっていることが分かっています。2023年だけでも、日本の大手銀行はメインフレームシステムを通じて総額3,000兆円の電子送金を処理し、巨額の資金をエラーなく管理する能力を浮き彫りにしました。一方、大手保険会社40社は、メインフレームが提供する堅牢な取引サポートを求めて、主要な保険契約管理業務をメインフレームプラットフォームに移行しました。この長年にわたる選好は、詳細な監査証跡と重要な財務データのリアルタイム監視を要求する日本の厳格な規制環境によっても強化されています。.

日本のメインフレーム市場におけるBFSIセクターは、メインフレームへの多額の投資を継続しており、過去1年間で地方銀行に150の新規システムが導入されたことがその証左です。これらの金融機関は1秒あたり最大7,000件のトランザクションを処理することが多く、顧客の信頼を維持し、コストのかかるシステム停止を回避するためには、一貫したパフォーマンスが不可欠です。この信頼性は、2023年の年末商戦期において、主要金融機関10社がトランザクションの失敗件数をゼロと報告したことからも明らかであり、その回復力はメインフレーム・アーキテクチャによるものだとしています。さらに、生体認証などの次世代認証ソリューションの統合はメインフレームとの互換性によって合理化され、BFSI企業はデジタルセキュリティ対策において常に一歩先を行くことができます。.

戦略的な観点から、BFSI(金融サービス提供会社)はメインフレームの長寿命性も高く評価しており、中には定期的なアップグレードを受けながら20年以上も稼働しているシステムもあります。この確かな実績は、最近60の金融機関を対象に実施した調査でも挙げられており、すべての金融機関がメインフレームを業務継続の基盤として認識しています。今後、規制遵守、セキュリティ要件、そしてリアルタイムデータ処理の相乗効果により、BFSIのメインフレームへの依存度は高まり続け、日本の金融エコシステムにおけるその役割はより強固なものとなるでしょう。.

アプリケーション別

アプリケーション分野において、トランザクションセグメントはメインフレーム市場の41.48%以上のシェアを占めています。日本全国において、メインフレームシステムは、特に金融機関や大手小売業者において、大量のトランザクションアプリケーションを処理する上で依然として不可欠な存在です。2023年には、東京の銀行がメインフレームベースのインフラストラクチャを通じて1日あたり合計60億件のトランザクションを処理し、これらのプラットフォームの回復力と拡張性を実証しました。同時に、主要なeコマースポータルを通じた消費者取引は毎月4億件を超え、そのほとんどがメインフレームによって検証されました。リアルタイム処理への重点は、医療などの分野での導入拡大にもつながっており、50の国立病院が患者の請求と保険金請求を管理するためにメインフレームソリューションを統合しました。これらの例は、多様なタスクを確実に処理するメインフレームの能力に対する信頼を強調しています。.

日本のメインフレーム市場におけるトランザクションアプリケーションの優位性は、安定性とセキュリティに対する厳しい要求に起因しています。大規模小売業者は、2023年の繁忙期に7,000万件のPOSトランザクションを記録しました。これは、堅牢なメインフレームプラットフォームのみがシームレスに管理できるワークロードです。政府機関もまた、1日あたり18万件の社会保障請求を処理する際に絶対的な信頼性を求めており、メインフレームはミッションクリティカルな環境における頼りになる基盤となっています。クレジットカードの承認から在庫管理まで、これらのマシンは数千もの同時リクエストをダウンタイムなしで同時に処理できるように設計されています。その結果、企業はシステム障害による潜在的な収益損失や評判の失墜を回避できます。.

フィンテックとデジタル決済分野の拡大は需要の急増を続けています。2023年には、既存の銀行とスタートアップ企業が50件の新規提携を行いました。この勢いを支えているのは、迅速な取引処理、厳格なコンプライアンス要件、そして堅牢な災害復旧機能です。メインフレームは、比類のないスループットとデータ整合性を提供することでこれらの分野に優れており、成長のための強固な基盤を提供します。今後、特に非接触型決済やリアルタイムデータ分析の普及が進むにつれて、メインフレームを基盤とした取引アプリケーションへの依存度はますます高まると予想されます。このような変化の激しい状況において、日本では取引の安定性が重視されており、メインフレームは引き続き不可欠な資産となっています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本メインフレーム市場の需要分析

2024年、日本のメインフレーム市場の需要は、複雑な金融業務やリアルタイムデータ分析におけるレガシーシステムへの依存度の高まりを背景に、引き続き上昇傾向を維持すると予想されます。現在、主要な銀行・保険会社では推定11,200台のメインフレームが稼働しており、それぞれがミッションクリティカルな業務において1日あたり8,000件以上の取引を処理しています。サイバーセキュリティを重視する業界では、少なくとも300件の新規メインフレームソリューションの導入が登録されており、信頼性の高いコンピューティングへの強い需要を示しています。規制強化を受け、BFSI(銀行・金融サービス・システム)セクターでは700以上の組織が新しい暗号化モジュールを導入し、データ保護を強化しています。さらに、約50の政府機関が、公共サービスの提供強化を目的とした、メインフレームベースの専用フレームワークの導入を検討しています。.

一方、メインフレーム市場の通信事業者は、大量のメインフレームトラフィックを管理するために1,500人のエンジニアを追加で配置しており、途切れることのない接続を維持する上でのこの技術の役割を強調しています。3,600を超える高度なAIアプリケーションが小売・物流分野のメインフレームに垂直統合されており、プラットフォームの汎用性を際立たせています。製造業では、約1,100台の専用メインフレームが組立ラインでのリアルタイム品質チェックを可能にし、欠陥数と業務遅延を削減しています。年末までにさらに40のデータセンターでメインフレームのアップグレードが予定されており、ハイブリッドクラウド機能の統合を目指しています。BFSIの拡張により、メインフレームシステム専用の新しい職種が今年中に2,200人創出され、安定した運用知識が確保されると予測されています。これらの動向は、重要なインフラのバックボーンとしてメインフレームへの継続的な依存を示しており、この傾向は今後の日本のデジタル環境を形作っていくと予想されます。.

日本のメインフレーム市場の主要プレーヤー

- IBM

- 富士通株式会社

- ユニシス株式会社

- NEC株式会社

- ブロードコム

- DXCテクノロジー

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- システム

- Zシステム

- GSシリーズ

- クリアパスドラドシステム

- その他

- ソフトウェア

- 雲

- オンプレミス

- サービス

アプリケーション別

- 取引

- ERP

- 国勢調査

- 消費者統計

- アプリケーション開発

- オペレーション管理

- テストと品質

- コンプライアンスとデータ保護

- 会計

- 給与計算

エンドユーザー別

- BFSI

- ITおよび通信

- 健康管理

- 政府および公共部門

- 小売り

- 旅行と交通

- 製造業

- 電子ビジネス

- その他

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |