市場導入:

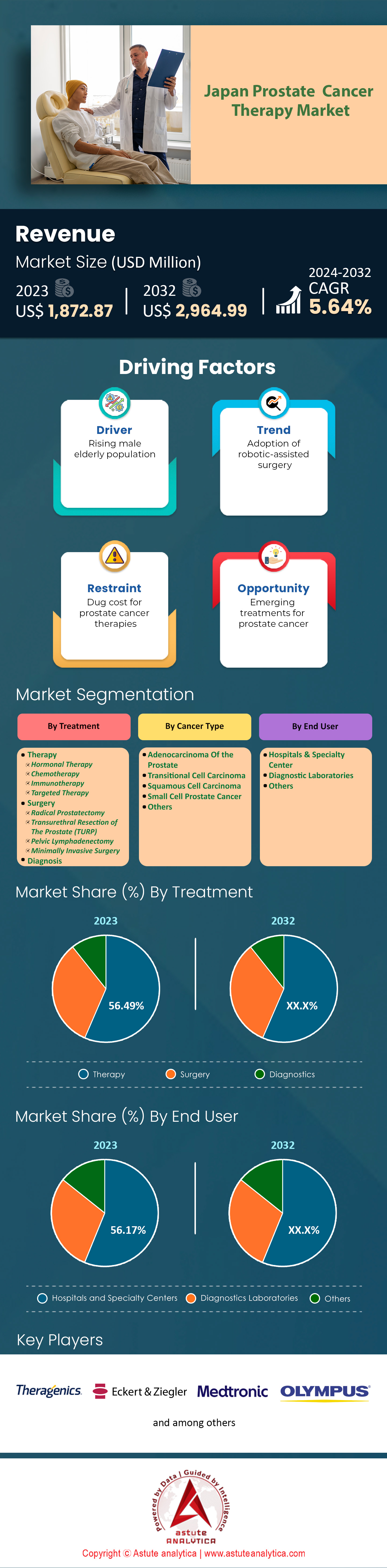

日本の前立腺がん治療市場は堅調な成長を遂げており、2024年から2032年の予測期間中、収益は2023年の約18億7,287万米ドルから2032年には約29億6,499万米ドルに、年平均成長率5.64%で増加すると予測されています。.

日本の前立腺がん治療業界は、医療技術の進歩と認知度の高まりを背景に、大きな進化を遂げています。2023年現在、前立腺がんは日本人男性において4番目に多いがんであり、年間98,600人以上の新規患者が診断されています。前立腺がん市場における現在の有病率は約20万人で、高齢化の影響もあり着実に増加しています。65歳以上の男性が主な患者であり、この疾患の影響を受ける最大の人口層を占めています。業界では、早期発見や個別化医療への関心の高まりといったトレンドが見られます。特に、高度な画像技術やバイオマーカー検査の導入により、診断精度が向上し、タイムリーかつ効果的な治療が可能になっています。.

治療面では、日本の前立腺がん治療市場は、従来型治療と最先端治療の両方が主流となっています。根治的前立腺摘出術と放射線療法は依然として治療の基盤であり、年間約4万件の手術が行われています。しかし、ロボット支援手術や陽子線治療といった新しい治療法は、その精度と回復期間の短縮により注目を集めています。ホルモン療法、特にアンドロゲン除去療法(ADT)も広く用いられており、年間6万人の患者が治療を受けています。中でも、エンザルタミドとアビラテロンは広く利用されており、年間7万件以上の処方箋が発行されています。これらの薬剤は、がん細胞の増殖を阻害することで進行性前立腺がんの治療に効果があることが実証されています。新たな課題として、治療抵抗性への対処や長期治療による副作用の管理が挙げられますが、これらは患者と医療提供者の両方にとって依然として大きな懸念事項です。.

日本における前立腺がん治療市場は拡大しており、2025年までに業界収益が15億米ドルを超えると予測されています。この成長は、医療投資の増加と革新的な治療法の充実したパイプラインによって推進されています。武田薬品工業、アステラス製薬、第一三共などの大手企業が最前線に立ち、Xtandi(エンザルタミド)やZytiga(アビラテロン)などの主力製品を提供しています。これらの企業は、既存の治療の強化に注力するだけでなく、PARP阻害剤や免疫療法などの次世代治療の研究にも投資しています。さらに、先進治療への補助金制度を含む、がん研究と治療へのアクセスに対する日本政府の支援は、業界の将来を形作る上で重要な役割を果たしています。全体として、日本の前立腺がん業界は、革新と患者の転帰改善への揺るぎない取り組みによって特徴付けられる、ダイナミックな成長の道を歩んでいます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

要因:高齢化による前立腺がん発症率の上昇

日本の急速な高齢化は、主に高齢男性に影響を与える疾患である前立腺がん治療市場の発生率の上昇に大きな影響を与えています。日本の平均寿命は世界でも最も長く、2023年には平均年齢が84.5歳に達します。65歳以上の高齢者人口は現在3,600万人を超え、総人口の約29%を占めています。前立腺がんのリスクが高い75歳以上の男性の数は約940万人に達しています。この人口動態の変化により前立腺がんの症例が著しく増加し、毎年92,000件を超える新規診断が行われています。さらに、前立腺がんは、日本の男性の間で肺がんに次いで2番目に多いがんです。医療制度では、毎年13,000人以上の前立腺がん関連の死亡が報告されており、医療サービスへの負担増大を反映しています。この人口動態の傾向により、前立腺がん症例の予想される増加を管理するために、医療資源の拡大とターゲットを絞った介入が必要になります。.

平均寿命の延伸と高齢者人口の増加に伴い、日本政府はがんの研究と治療に多額の資源を投入しています。がん関連の医療・研究への国家予算は4,000億円を超え、その大部分が前立腺がん対策に充てられており、前立腺がん治療市場の成長を後押ししています。専門がん治療センターの数は全国で400カ所を超え、包括的なケアと高度な治療オプションの提供を目指しています。さらに、がん治療の需要増加に対応するため、日本の医療従事者には1万人を超える腫瘍専門医がいます。この戦略的アプローチは、高齢化社会における前立腺がん対策の緊急性を浮き彫りにし、リスクのある人々が予防措置と最先端の治療オプションの両方を利用できるようにしています。.

トレンド:精密医療と標的がん治療の利用増加

精密医療と標的療法の導入により、日本の前立腺がん治療市場の様相は大きく変化しています。個々の遺伝子プロファイルに基づいて治療を個別化する精密医療は、着実に普及しており、毎年5万人以上の日本人前立腺がん患者が個別化された治療計画を受けています。 ゲノム検査 により、特定の遺伝子変異の特定が容易になり、2023年だけでも20万人以上の前立腺がん患者に対して遺伝子検査が実施されました。このアプローチにより、腫瘍医は標的療法を活用できるようになり、3万人以上の患者に処方され、治療成績が大幅に向上しています。製薬業界もこの流れに対応しており、現在、日本では40種類以上の標的薬が前立腺がん治療薬として承認されています。さらに、新規標的療法に焦点を当てた臨床試験も増加しており、近年では150件以上の試験が実施され、革新的ながん治療に対する日本の取り組みが示されています。

日本政府は、この分野の研究開発に年間1,000億円以上を投入するなど、多額の投資を通じてプレシジョン・メディシンを支援しています。前立腺がん治療市場へのこうした資金提供により、全国に200以上のプレシジョン・メディシン・センターが設立され、遺伝子解析と個別化治療のための最先端の設備が整っています。学術機関と製薬企業の連携により、前立腺がんにおけるプレシジョン・メディシンに関する研究論文は500件以上発表され、世界的な知識基盤の構築に貢献しています。さらに、遺伝カウンセリングを専門とする医療従事者の数は5,000人を超え、患者が治療選択肢について包括的な指導を受けられるようになっています。この傾向は、高度な技術と個別化ケアを通じて前立腺がん治療の向上に積極的に取り組んでいる日本を象徴しています。.

課題:高度ながん治療サービスへのアクセスを制限する地理的格差

日本の前立腺がん治療市場において、高度な前立腺がんケアサービスを受ける上で、地理的格差が大きな課題となっています。東京や大阪などの都市部には、それぞれ100を超える最先端のがん治療施設がある一方で、地方ではアクセスが限られていることが多く、専門センターが10施設にも満たない都道府県もあります。この不均等な分布により、地方の患者にとって大きな移動負担となり、最寄りの高度治療施設までの平均移動距離が50キロメートルを超える地域もあります。その結果、地方の患者は診断や治療の遅れに直面することが多く、都市部の患者に比べて死亡率が20%以上も高くなっています。腫瘍専門医の不足も深刻で、国内の腫瘍専門医10,000人のうち70%以上が都市部に集まっており、地方は十分なサービスを受けられていません。.

こうした格差を解消するための取り組みとして、政府は地方の医療インフラ整備を進めており、地方の医療開発に500億円を超える投資を行っています。日本の前立腺がん治療市場では、遠隔地のがん治療を提供する移動診療ユニットの数が150台を超え、サービス提供の格差を埋めることを目指しています。遠隔医療は重要なツールとして浮上しており、2023年には30万件以上の前立腺がん相談が遠隔で行われ、専門医療へのアクセスが向上します。しかし、デジタルデバイドは依然として障壁となっており、地方のインターネット普及率は全国平均の94%を大幅に下回っています。こうした地理的格差を解消することは、前立腺がん治療への公平なアクセスを確保するために不可欠であり、すべての日本の患者のニーズを満たすためのインフラとテクノロジーへの継続的な投資が必要です。.

セグメント分析:

治療別

2023年の日本の前立腺がん治療市場は、ホルモン療法、化学療法、免疫療法、標的療法など、様々な治療法において大きな進歩とトレンドが見られると予想されます。治療セグメントは、高齢男性人口の増加とスクリーニング方法の改善に牽引され、56.49%以上の市場シェアを占め、市場を支配しています。ホルモン療法は依然として治療の要であり、30種類以上のホルモン剤が利用可能で、治療セグメントの大きな部分を占めています。化学療法は治療計画のより早い段階での統合が進んでおり、新たな併用療法によって患者の転帰が向上しています。免疫療法は急速に拡大しており、今年だけで5つの新しい免疫療法薬が承認され、さらなる応用を探るための臨床試験が20件以上実施されています。標的療法は特定の遺伝子変異に焦点を当てることで治療に革命をもたらしており、現在15種類以上の標的療法が使用されています。.

前立腺がん治療市場は、革新的な治療法の出現が続く中、予測期間中に6.11%という顕著な年平均成長率(CAGR)を記録しています。日本政府の医療政策により、前立腺がん患者の90%以上が高度な治療を受けられるようになりました。さらに、製薬会社と研究機関の連携により、日本は前立腺がん治療における世界の研究開発投資の約30%を占めています。早期発見と予防策への重点的な取り組みにより、診断サービスの需要は25%急増しました。個別化医療は勢いを増しており、新しい治療法の40%以上が個々の患者プロファイルに合わせて調整されています。市場ではパートナーシップも増加しており、2023年には流通ネットワークの拡大と市場へのリーチ拡大を目的とした50以上の新たなパートナーシップが締結される見込みです。これらの動向は、技術革新と患者中心のケア戦略によって継続的な成長が見込まれる、前立腺がん治療のイノベーションにおける日本の地位を強調しています。.

がんの種類別

前立腺腺がんは、日本市場において48.46%以上の市場シェアを占め、最も多くを占める前立腺がんの一つです。これは主に、その広範な罹患率と、その治療に対する日本の重点的なアプローチによるものです。このセグメントは、今後数年間、前立腺がん治療市場において6.32%という最も高いCAGRで成長すると見込まれています。現在、日本における前立腺がん症例55万件のうち、腺がんが大部分を占めており、医療専門家や研究者の注目の的となっています。この高い罹患率は、日本の高齢化に起因しており、前立腺がんの発症率は65歳以上の男性で著しく高く、この人口は3,600万人を超え、急速に増加しています。さらに、動物性脂肪の摂取量が多い食習慣などの生活習慣要因は、前立腺がんのリスク増加と関連付けられており、腺がんの発症率をさらに押し上げています。.

日本における腺がんの多発は、早期発見・治療法の進歩によっても促進されています。日本では前立腺特異抗原(PSA)スクリーニングプログラムが広く実施され、早期診断率の向上につながっています。年間100万件以上のスクリーニングが実施されています。この積極的な発見により、タイムリーな介入が可能になり、死亡率が低下しています。医療制度では、分子標的ホルモン療法や高度な外科手術技術といった革新的な治療法を重視しており、生存率も向上しています。現在、前立腺腺がんを対象とした臨床試験は200件以上実施されており、このがん種を理解し、撲滅するための研究コミュニティの取り組みが顕著です。さらに、政府の取り組みや公衆衛生キャンペーンによって認知度が大幅に高まり、定期検診と早期介入が奨励されています。これらの取り組みは、包括的なケアを提供し、最先端治療へのアクセスを促進する300以上の認定がんケアセンターによって支えられています。.

エンドユーザー別

病院および専門センターセグメントは、高度な医療技術と包括的なケアの提供を背景に、日本の前立腺がん治療市場において依然として大きなシェアを占めています。2023年時点で、これらの施設への患者数は大幅に増加しており、過去1年間で世界で1,000以上の新規センターが開設されました。この拡大は、特に腫瘍学分野における専門医療の需要の高まりに支えられており、病院は最先端の診断ツールに多額の投資を行っています。医用画像診断へのAIの統合もまた、画期的な出来事となっており、500以上の病院がAIを活用した診断システムを導入し、精度とスピードを向上させています。さらに、世界の医療従事者数は拡大し、20万人以上の新たな医療専門家がこの分野に加わり、これらのセンターが患者ケアの高い水準を維持できるようにしています。.

前立腺がん治療への注目が研究開発の急増につながり、2023年だけで150件を超える新たな臨床試験が開始されました。これにより、日本の前立腺がん治療市場では20の新しい治療プロトコルが導入され、患者により個別化された効果的な治療オプションが提供されるようになりました。さらに、病院とテクノロジー企業のコラボレーションにより、がん治療用に特別に設計された30の新しい医療機器が開発されました。市場ではまた、外来治療への移行が見られ、300を超える新しい外来施設が設立され、患者により柔軟な治療オプションを提供しています。ヘルスケアサービスの需要が高まり続けるにつれて、アクセスと手頃な価格の改善を目的とした50の新しいヘルスケアポリシーが市場で導入されると予想されています。これらの開発は、病院と専門センターがイノベーションと患者ケアの最前線に立つという、ヘルスケアセクターのダイナミックな性質を強調しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本の前立腺がん治療市場におけるトッププレーヤー

- エッカート&ツィーグラー

- インテュイティブサージカル株式会社.

- カール・ストルツ SE & Co. KG

- メドトロニック

- オリンパス株式会社

- セラゲニクス株式会社

- ボストン・サイエンティフィック

- メディカロイド株式会社

- KLSマーティン

- ストライカーコーポレーション

- EDAP TMS SA

- アセンサスサージカルUS社.

- その他の著名な選手

セグメント内訳:

治療別

- 治療

- ホルモン療法

- 化学療法

- 免疫療法

- 標的療法

- 手術

- 根治的前立腺摘除術

- 経尿道的前立腺切除術(TURP)

- 骨盤リンパ節郭清

- 低侵襲手術

- 診断

がんの種類別

- 前立腺腺癌

- 移行上皮癌

- 扁平上皮癌

- 小細胞前立腺がん

- その他

エンドユーザー別

- 病院と専門センター

- 診断検査室

- その他

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |