市場シナリオ

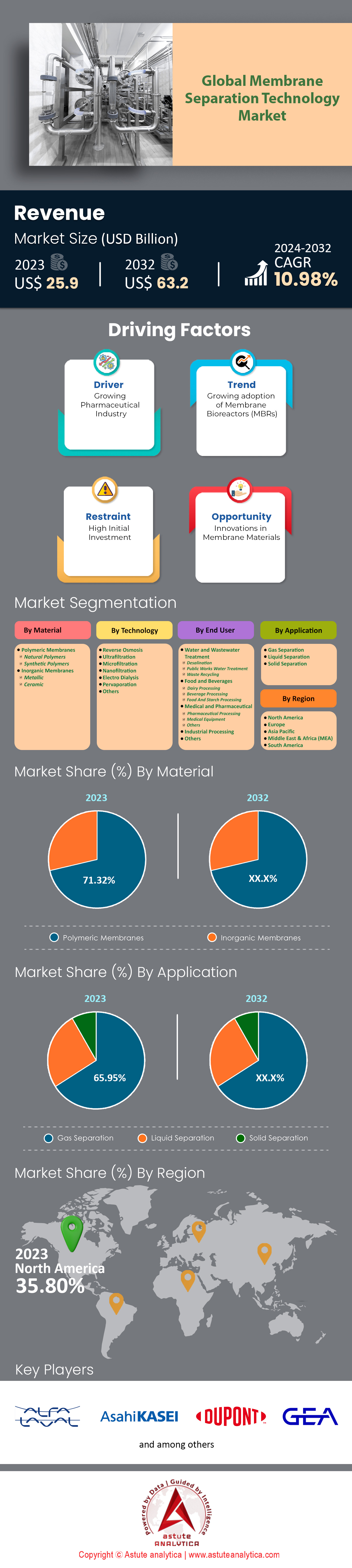

世界の膜分離技術市場は2023年に259億米ドルと評価され、2024年から2032年の予測期間中に10.98%のCAGRで成長し、2032年までに632億米ドルの市場評価額に達すると予測されています。.

膜分離技術は、その効率性、費用対効果、そして環境への配慮から、複数の業界で需要が大幅に増加しています。水処理、食品加工、医薬品製造、化学合成などの分野で、この技術の採用が増加しています。この成長の大部分は、産業汚染の抑制と持続可能な水管理のニーズを目的とした厳格な規制によるものです。過去3年間だけでも、廃水処理におけるMBRの採用は40%増加しており、環境法の遵守を確保する上でMBRがいかに重要であるかを示しています。.

膜分離技術市場の需要は、様々な要因によって促進されています。産業界は、主に資源利用と廃棄物発生への懸念から、より高度な分離方法の導入を迫られています。この選択肢の魅力は、膜が選択性が高く、エネルギー消費量が少なく、プロセスで使用する化学物質も少ないことです。食品・飲料業界は、昨年だけで35%の成長率を記録しており、逆浸透膜と限外濾過膜の活用は、製品の品質向上と賞味期限の延長に重要な役割を果たしています。また、世界中の製薬会社におけるバイオ医薬品の生産量は25%増加しており、滅菌やタンパク質精製などの段階で、様々な種類の膜を通したろ過が必要となっています。膜技術によって可能になったこれらの成果に加え、地球上の飲料水需要を満たすために、膜技術を用いた淡水化能力は世界全体で推定95m³/日(百万立方メートル)に達し、2023年頃にピークを迎えると予測されています。.

膜技術の進歩が、膜分離技術の採用拡大を牽引しています。グラフェン酸化物は高い透過性と選択性を備えているため、膜分離技術市場の成長見通しを一変させました。これらの材料は主に淡水化や廃水処理に使用され、塩分濃度の改善に役立っています。さらに、ポリマーとナノ粒子を混合して作られたナノ複合膜は、汚れに対する耐性を高めると同時に、機械的強度を高めることができます。様々な分野での使用増加により、このような製品の市場は毎年12%成長すると予測されています。正浸透膜は消費電力が少なく、工業プロセスにおいて他のどの方法よりも最大30%多くの水を回収できるという特徴を持つため、近年大きな注目を集めており、この分野での設置数は30%増加しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

牽引役:農産食品および医薬品産業における需要の増加

膜分離技術市場の拡大を牽引する主な要因は、農業、食品、医薬品分野における膜分離技術の需要増加です。世界の膜分離市場で大きなシェアを占める農業分野における膜技術の活用は、牛乳・ホエイ処理、ジュースの清澄化、廃水処理を目的としています。例えば、従来の方法と比較して、牛乳からのタンパク質回収率は最大90%向上し、ジュースの透明度は95%向上します。農業食品産業における膜分離活性汚泥法(MBR)は、廃水から有機汚染物質を最大99%除去することができ、その有効性を実証しています。.

一方、製薬業界では、医薬品の製剤化やAPIの精製に不可欠な膜プロセスが不可欠です。また、99.5%の精製レベルを達成した回収においても、膜プロセスは極めて重要です。膜分離技術市場において、この技術を生産ラインに導入した企業は、最大20%のコスト削減を実現できます。さらに、厳格な規制基準への適合が容易になり、コンプライアンス違反リスクを約30%削減できます。これらのメリットにより、製薬業界だけでも今後9年間(2024~2032年)で年平均成長率(CAGR)11.3%の成長が見込まれます。この成長は、こうした要因も相まって促進されてきました。.

さらに、農産業における膜プロセスの導入拡大により、単位生産量あたりのエネルギー消費量はほぼ半減する可能性があります。これは、設定された持続可能性目標の達成に役立ちます。一方、処理段階における洗浄目的の水使用量はさらに削減され、当初想定されていた7分の5のうち最大10分の3にまで抑えられる可能性があります。これは、私たちがこれらのことにどれほど注意を払うべきかを示しています。.

トレンド:ナノ構造材料の進歩

膜分離技術市場は、選択性と効率性を大幅に向上させるナノ構造材料の進歩によって、大きく変貌を遂げました。グラフェンベースの膜やカーボンナノチューブといったこれらの材料は、テーラーメイドな細孔構造、高い表面積、高い機械的強度といった独自の特徴を備えています。例えば、一般的な浄水器は1平方メートルあたり1時間あたり1000リットルの処理能力しかありませんが、グラフェン酸化物を原料とする浄水器は、この速度に達することができます。つまり、これは他のどの浄水器よりも10倍も速いのです!これらの新素材の需要は非常に高く、世界市場規模は昨年の85億米ドルから2027年には290億米ドルに増加すると推定されています。.

ナノ構造膜は、淡水化プロセスにおけるエネルギー消費量を半減させ、ガス分離効率を20~30%向上させます。また、従来の膜に比べて寿命が約40%長く、膜1枚あたりの運用コストを寿命全体で25%削減します。比較すると、従来の廃水処理における重金属除去方法では最大99%しか除去できないのに対し、ナノ構造膜は0.1%を除くほぼすべての重金属を除去できます。さらに、工業的に高度な膜を適用することで、分離プロセスで現在消費されている電力を最大30%削減できます。これまでのところ、この分野で使用されているナノ材料への研究資金は、少なくとも2021年以降、毎年15%の成長を遂げています1。これは、ナノ材料が持つ大きな可能性を考えると、驚くべきことではありません。.

課題:選択性と透過性のトレードオフ

膜分離技術市場における高分子膜は、選択性と透過性という共通の課題に直面しています。理想的には、選択性は必要な物質のみを通過させるのに十分な高さであるべきであり、透過性はより高速な処理を可能にするべきです。しかし、残念ながら、どちらか一方を高めることは、常にもう一方を低下させることを意味します。そのため、両者のバランスを取ることは困難です。従来の高分子膜の選択性は約20~30、透過性は1~10GPU(ガス透過単位)です。しかし、高度なナノ構造を持つ高分子膜は、選択性を抑えながらも最大100GPUを実現できます。.

膜システムを使用する様々な業界における効率は、このようなトレードオフの影響を受けます。例えば、選択性が低いと、追加の工程が必要となるため、より多くのエネルギーが必要となり、コストが最大25%増加する可能性があります。一方、透過性が高いと、世界の膜分離技術市場における通常の運用時間よりも約30%長く動作する必要がある可能性があります。選択性と透過性の最適なバランスを研究するには、プロジェクトごとに500万ドルの費用がかかる可能性があります。これは、ここに巨額の投資が必要であることを示しています。この問題は、生産の様々な段階で膜が適用される産業プロセスの約40%に影響するため、費用対効果は膜の有効性を制限します。高い選択性と、それらを製造するための高透過性の新材料の両方を実現できるのはわずか15%であることに留意することが重要です。これは、たとえ最善を尽くしたとしても、これら2つの特性のバランスをとるという課題が依然として存在するため、そのような材料を開発することがいかに困難であるかを明確に示しています。.

薄壁を通過する流量の向上のみを目的とした設計を採用した場合、ファウリング耐性などの他の要素が犠牲になり、寿命が20%短縮されることで事態はさらに複雑になる可能性があります。そのため、現在利用可能な選択肢は、寿命とファウリング耐性を含むすべての望ましい特性の間で十分な妥協点を見出すことができないため、膜分離技術市場で完全に失敗しています。高選択性フィルターは、ゆっくりとではありますが、汚染物質の99.9%を除去します。.

セグメント分析

素材別

材料ベースでは、高分子膜材料が膜分離技術市場において71.32%以上の収益シェアを占め、市場を牽引しています。その原動力となっているのは、その汎用性、効率性、そして費用対効果です。2024年時点で、高分子膜市場は様々な業界での採用拡大を反映し、年平均成長率(CAGR)11.25%で成長すると予測されています。.

注目すべきことに、水処理業界は世界中のポリマー膜需要の45%を占めています。これは、世界的な水不足への対応においてポリマー膜がいかに重要であるかを示しています。さらに、ポリマー膜は従来の分離方法に比べて消費電力が30~50%少ないため、エネルギー効率に優れており、経済的にも魅力的です。ポリマー膜がさらに必要とされる理由は数多くありますが、その大きな要因の一つは、優れた選択性と透過性を備えており、プロセス効率を大幅に向上させることです。例えば、これらの材料を用いたガス分離は、最も厳しい石油化学要件さえも満たす最大99.9%の純度レベルを達成できます。また、廃水処理など、様々な用途に対応できることから、組織や業界内での特定の時点でのニーズに応じて、これらの膜が様々な場面でいかに汎用的に使用できるかが分かります。バイオ医薬品業界における高純度分離の需要により、世界の膜売上高は年平均12%の成長を遂げています。.

テクノロジー別

技術ベースでは、膜分離技術市場は逆浸透(RO)が牽引しており、浄水・淡水化プロセスに不可欠なものとなっています。2023年にはRO技術の市場シェアは42.36%を超え、年間平均成長率(CAGR)11.76%という高い成長率で市場を牽引し続けると予測されています。逆浸透(RO)は、水から塩分、バクテリア、有機物などを除去できるため、非常に人気が高まっています。これにより、飲料水の安全性が確保されます。その効率は、現在知られている技術の中でも最高水準であり、これが大きな成長の理由の一つとなっています。これらのシステムは、最大99%の汚染物質を除去できます。.

世界人口の40%以上が淡水不足の影響を受けており、効果的な淡水化ソリューションが不可欠です。これにより、ROシステムの需要も高まっています。膜ろ過におけるROの成功は、その高い選択性と柔軟な運用特性にあります。高圧下で動作するため、水分子のみが通過し、より大きな分子やイオンは遮断されるため、淡水化と廃水処理の両方に適用できます。2023年には、世界の膜分離技術市場における海水逆浸透プラントの3分の2以上が、熱方式と比較して消費エネルギーが少ないため、この技術を採用しています。.

膜材料の進歩によってもたらされた汚れの減少、メンテナンス費用の節約、耐用年数の延長、費用対効果の改善も、メンテナンス要件とともに汚れ率の低下に貢献しています。 そのため、これらのデバイスを取り巻く耐久性と手頃な価格の要素が向上し、平均寿命は3〜5年から7〜10年に延び、膜分離技術市場においてさらに経済的に魅力的なものになっています。 強力なパフォーマンス特性と相まって幅広い用途があるため、さまざまな産業が逆浸透技術(RO)に大きく依存しています。 産業部門は、主に産業廃水の環境への排出を規制する厳格な法律に牽引され、RO市場全体の35%のシェアを占めています。 住宅部門は20%のシェアを占めていますが、これは、汚染された発生源に関連する健康リスクについての認識が高まった今日、人々が安全な飲料水を必要としているためです。.

アプリケーション別

用途別に見ると、膜分離技術市場は、その比類のない効率、費用対効果、および汎用性により、ガス分離がリードしています。2023年には、65.95%を超える市場収益を生み出し、今後数年間で11.30%という最高のCAGRで成長すると予想されています。サイズや溶解度など、さまざまな要因に応じた選択的なガス透過を好むため、産業界での使用に最適です。成長は主に、気候変動などの環境問題により長年にわたって上昇傾向にある天然ガス処理プラント、水素回収ユニット、二酸化炭素回収システムの需要によって牽引されています。これらの方法は前処理段階を必要とするだけでなく、低圧・低温度で動作する従来の方法とは異なり、多くのエネルギーを消費するため、運用コストが約30%削減されます。.

クリーンな電源へのニーズの高まりと環境の持続可能性が相まって、世界の膜分離技術市場においてガス分離アプリケーションが優位に立っています。膜技術は水素製造において重要な役割を果たしており、2025年には世界全体で1,963億ドルの収益に達すると予想されています。燃料電池用途では、99.99%を超える超高純度の水素を生成できなければなりません。さらに、二酸化炭素回収・貯留(CCS)システムは、90%を超えるCO2回収率を達成できる膜に依存しており、これにより排ガスからの排出量を大幅に削減できます。.

さらに、これらのデバイスの製造に使用される材料は多岐にわたるため、様々な業界の特定のニーズに応じて異なるタイプが提供され、市場性がさらに高まります。金属有機構造体(MOF)や混合マトリックス材料(MMM)などのセラミックまたはポリマー材料も使用できます。例えば、窒素発生装置だけでも、他の方法と比較して必要なスペースが少ないことが主な理由で、2024年末までに業界全体で約170億米ドルの収益を生み出すと予想されます。このコンパクトさは、膜分離技術市場における容易な拡張性も可能にします。そのため、固体ベースまたは液体ベースの分離技術よりも魅力的な選択肢となっています。経済的メリットが環境への影響を上回るかどうかは依然として議論の余地がありますが、収益成長の見通しが非常に明るいことは確かです。.

エンドユーザー別

エンドユーザーの観点から見ると、膜分離技術市場は、その比類のない効率性と信頼性から、水処理・廃水処理プラントが圧倒的なシェアを占めています。このことから、水処理・廃水処理プラントは47.93%以上の市場シェアを占めており、2024年から2032年の予測期間中、年平均成長率(CAGR)11.60%で成長を続けると見込まれています。この技術は、微生物から溶解性固形物に至るまで、汚染物質の除去に優れており、飲料水基準を一貫して達成することを可能にします。.

水処理における膜ろ過の高い透過性は、様々な用途におけるその優れた性能によって改めて証明されています。米国環境保護庁(EPA)などの環境当局が定める厳格な基準を満たすこの技術は、病原体や汚染物質の除去に特に優れています。2023年には、アメリカの市営水処理場の3分の2以上(70%)が膜ろ過システムを導入したと報告されており、その信頼性の高さを示しています。さらに、Global Water Intelligenceのデータによると、都市化と工業化の速度が最も速いアジア太平洋地域では、同年中に9%の急増が見られました。.

膜分離技術市場において膜フィルターが人気を集めているもう一つの理由は、経済的および環境的メリットです。この装置は他の方法に比べてエネルギー消費量が大幅に少なく、運用コストを大幅に削減できることは特筆に値します。例えば、国際水協会(IWA)が2023年に実施した調査では、MBRユニットは下水処理場の電力消費量を最大30%削減できることが明らかになりました。都市部に住むより多くの人々に対応できるよう、拡張性やモジュール化が容易なだけでなく、2022年には下水処理を扱う欧州の新規プロジェクトの半数以上(65%)が膜を設計に取り入れました。これは、将来の水需要をより効率的に満たすという課題において、これらの装置がいかに汎用性が高いかを証明しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

世界の膜分離技術市場において、北米は総市場シェアの35.80%以上を占めています。強力な産業基盤と厳格な環境規制が、この地域での優位性に貢献している主な要因です。米国単独で大きな割合を占めています。安全飲料水法と清浄水法は、膜フィルターを使用する水処理プラントの採用率を60%に押し上げました。また、北米の乳製品加工施設の70%がこれらの方法を使用していることがわかっており、これは製品の品質向上と業務の効率化に役立つためです。さらに、製薬業界の企業の80%が薬物精製にこれらの方法を採用し、FDA基準を満たすことを可能にしています。同様に、食品安全要件により、ジュースやビールなどの飲料の製造プロセスでの使用が義務付けられており、適用率は55%となっています。.

欧州は、世界の膜分離技術市場において第2位の地位を占めています。欧州連合(EU)が課す廃水処理および再利用に関する厳格な規制(水枠組み指令など)が、この成長の大きな原動力となっています。また、ドイツだけでもこの地域で25億ドル相当の収益を生み出しており、これは同地域最大の市場規模となっています。膜ろ過技術は、欧州の廃水処理施設の約65%で採用されています。さらに、食品・飲料分野では50%の導入率を誇り、フランスとイタリアはそれぞれワインとチーズの主要生産国です。一方、医薬品業界では、欧州医薬品庁(EMA)が定める基準により、75%が膜ろ過技術を利用しています。加えて、ワクチン製造においても、欧州に拠点を置くバイオ医薬品企業の40%が膜フィルターを使用しています。.

アジア太平洋地域は膜分離技術市場の約25%を占め、推定11.88%の年平均成長率(CAGR)で最も急速に成長している地域となっています。これらの数字は中国とインドによって牽引されており、両国では急速な産業拡大と都市化により、より優れた水処理システムの必要性が生じています。そのため、これら2か国の自治体の水処理施設の最大70%が、ソリューションとして膜ろ過を採用しています。乳製品分野でも、高品質製品の需要の高まりから採用率が45%と増加しており、製薬業界では、特にジェネリック医薬品の製造時に約65%の使用率を占めています。一方、この地域で生産される飲料の半分は、ビール醸造、茶葉加工など、何らかの形で加工されています。中国政府が開始した5カ年計画では、環境の持続可能性をより重視しており、この分野のさらなる成長を促進しています。.

世界の膜分離技術市場における主要プレーヤー

- アルファ・ラバル

- 旭化成株式会社

- デュポン

- GEAグループ株式会社

- コヴァラス分離ソリューション

- メルクKGaA

- 日東電工株式会社(油圧機器)

- ポールコーポレーション

- ペンテア株式会社

- スエズSA

- 東レ株式会社

- その他の著名な選手

市場セグメンテーションの概要:

素材別

- 高分子膜

- 天然ポリマー

- 合成ポリマー

- 無機膜

- メタリック

- セラミック

テクノロジー別

- 逆浸透

- 限外濾過

- 精密濾過

- ナノ濾過

- 電気透析

- 浸透蒸発

- その他

アプリケーション別

- ガス分離

- 液体分離

- 固体分離

エンドユーザー別

- 水と 廃水処理

- 淡水化

- 公共事業水処理

- 廃棄物のリサイクル

- 食品と飲料

- 乳製品加工

- 飲料加工

- 食品およびデンプン加工

- 医療および医薬品

- 医薬品加工

- 医療機器

- その他

- 工業処理

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

ドイツ - フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 英国

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |