世界のニードルコークス市場:製品タイプ別(石炭ベースおよび石油ベース)、グレード別(中級、高級、超高級)、用途別(グラファイト電極、シリコン金属およびフェロアロイ、リチウムイオンアノード、カーボンブラック、ゴム化合物、その他)、エンドユーザー別(自動車、アルミニウムおよび鉄鋼、半導体、その他)、地域別 - 2024~2032年の市場予測および分析

- 最終更新日: 2024年5月20日 | | レポートID: AA0723526

市場シナリオ

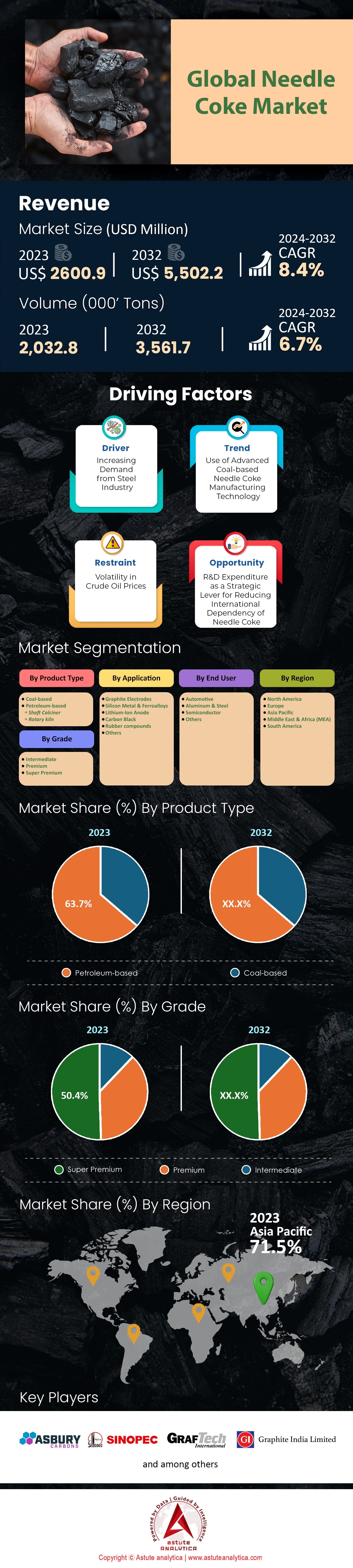

世界のニードルコークス市場は2023年に26億90万米ドルと評価され、2024年から2032年の予測期間中に8.4%のCAGRで成長し、2032年には55億220万米ドルを超えると予測されています。.

世界のニードルコークス市場は長年にわたり大幅な成長を遂げており、その勢いは衰える気配がありません。2021年時点で、この業界の生産能力は約3,250kt/年と非常に大きく、この重要な資源の規模と影響力の大きさを物語っています。生産市場を席巻する中国は、紛れもなくニードルコークス最大の生産国です。年間約2,240kt/年の堅調な生産能力を誇る中国は、世界の生産能力の68.9%を占めています。米国、日本、韓国も、世界のニードルコークスサプライチェーンに大きく貢献していることも見逃せません。.

ニードルコークスの需要が急増している経済環境において、市場は2023年から2030年にかけて7%を超える年平均成長率(CAGR)で拡大すると予測されています。この需要増加の主な要因は、鉄鋼業界におけるグラファイト電極への依存度の高まりと、急速に発展するグラファイト電池セクターにおける需要の急増です。ニードルコークスの平均価格は2022年に1トンあたり2,500米ドル前後で推移しました。このコスト分析は、より広範な市場動向と、生産者と投資家の双方にとっての潜在的なリターンを理解する上で不可欠です。.

ニードルコークス市場を詳しく調査すると、市場が非常に集中していることがわかります。少数の主要企業、正確には上位7社の生産者が世界市場シェアの約35%を占めています。これは参入障壁の高さを意味し、ニードルコークス生産に参入するには、規模と資本が必要であることを示しています。ニードルコークスの主な消費者には、鉄鋼業界、成長著しいグラファイト電池業界、そして進化を続けるエレクトロニクス業界が含まれます。これらのセクターはニードルコークスに大きく依存しており、需要の増加につながり、生産者にとって有利な市場環境を形成しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:スチールおよびグラファイト電池の需要増加

鉄鋼需要の高まりは、主に鉄鋼業界における黒鉛電極の消費量の増加に起因しており、世界のニードルコークス市場を牽引する最も影響力のある要因の一つです。黒鉛電極の重要な原料であるニードルコークスの需要は、鉄鋼業界の成長に正比例して急増しています。パンデミック後の世界経済の回復と工業化の加速に伴い、鉄鋼業界は力強い回復を遂げています。建設、運輸、インフラセクターも鉄鋼需要をさらに押し上げ、市場の成長を牽引しています。.

さらに、電気自動車(EV)と再生可能エネルギー貯蔵ソリューションへの関心の高まりが、グラファイト電池業界の成長を後押ししています。ニードルコークスはこれらの電池の製造に不可欠な材料であるため、EVブームはニードルコークスの需要の高まりに直接つながります。持続可能なエネルギーソリューションとグリーン革命に牽引されたこの需要の高まりは、ニードルコークス市場にとって大きな推進力となっています。.

トレンド:高機能材料への多角化

世界のニードルコークス市場は、高機能材料への多様化の傾向を強めています。技術の進化に伴い、産業界は常に効率と性能を向上させる材料を求めています。ニードルコークスは、低い熱膨張係数、高い熱伝導率、優れた導電性といった独自の特性により、高機能材料の製造に利用されています。.

これには、航空宇宙、自動車、スポーツ用品などで広く使用されている炭素繊維や、電子機器やエネルギー貯蔵の分野で有望な材料であるグラフェンが含まれます。これらの分野における研究開発が進むにつれ、ニードルコークスの用途多様化の傾向が市場の成長を後押しすると期待されます。.

制約:環境規制と市場集中

環境規制は、世界のニードルコークス市場にとって大きな制約となっています。ニードルコークスの生産はエネルギー集約型であり、相当量のCO2排出につながるため、環境悪化の一因となっています。その結果、世界中の環境団体や政府から、生産制限やクリーンな生産方法の導入を求める圧力が高まっています。これは生産コストの上昇につながり、市場の成長を阻害する可能性があります。.

さらに、ニードルコークス市場は高度に集中しており、上位10社の生産者が世界市場シェアの約70%を占めています。この優位性は新規参入の障壁となり、競争を阻害しています。さらに、このような集中は価格操作や供給の不安定化につながり、市場全体の成長を阻害する可能性があります。このように、市場集中と規制圧力は、世界のニードルコークス業界にとって大きな課題となっています。.

セグメント分析

学年別

世界のニードルコークス市場において、中間グレードは圧倒的なシェアを誇り、2023年には市場収益の50.4%以上を占めています。この優位性は今後も続くと予測されており、今後数年間の年平均成長率(CAGR)は5.61%と予測されています。中間グレードの成功は、特に鉄鋼業界とバッテリー業界におけるその多様な用途範囲に起因しています。.

中間グレードのニードルコークスは、品質とコスト効率の最適なバランスを実現しており、世界中のメーカーから選ばれています。必要な性能基準を満たしながら経済性も確保しているため、幅広い採用が期待できます。電気自動車製造や再生可能エネルギーといった急速に発展する産業からの継続的な需要が、この中間グレードの市場優位性をさらに押し上げています。これらの未来志向の産業におけるこのグレードの活用は、継続的な成長と市場におけるリーディングポジションの強化に有利な位置付けとなっています。.

アプリケーション別

用途別に見ると、グラファイト電極セグメントは予測期間中も引き続き主導的な地位を維持すると予測されています。2023年時点で、このセグメントは総収益の72.9%以上を占めています。これは、グラファイト電極が様々な産業において中心的な役割を担っていることを明確に示しています。さらに、このセグメントは、様々な産業におけるその根本的な重要性から、予測期間中に年平均成長率(CAGR)7.28%で継続的に成長すると見込まれています。主に鉄鋼生産部門において、電気アーク炉の重要な構成要素として機能するグラファイト電極は、その優れた熱伝導性、低い電気抵抗、および卓越した機械的強度を活用しています。これらの特性が相まって、効率的かつ経済的に実現可能な鉄鋼製造を可能にしています。

一方、ニードルコークス市場は他の分野でもその有用性を見出しています。特に、リチウムイオン電池のアノード製造におけるその役割は、電気伝導性と構造的完全性の向上により、急成長している電気自動車および携帯電子機器市場にとって不可欠です。さらに、ニードルコークスは、航空宇宙や原子力用途の特殊炭素材料、シリコン金属、および特定の炭素製品の製造にも貢献する。

エンドユーザー別

エンドユーザー別に見ると、アルミニウム・鉄鋼業界は世界のコークスニードル市場において最も重要な位置を占めており、予測期間終了まで総収益の48.7%以上を占める最大の消費業界であり続けると予測されています。さらに、このセグメントは今後数年間、年平均成長率(CAGR)7.33%で成長を続けると予想されています。アルミニウム・鉄鋼業界がニードルコークスの消費において優位を占めているのは、製造プロセスが電気アーク炉におけるニードルコークスベースの電極の使用に大きく依存しているためです。ニードルコークスは、アルミニウム業界全体でアルミニウム精錬の電解プロセスで使用される高品質の炭素陽極の製造に不可欠な要素です。

同様に、鉄鋼業界では、ニードルコークスベースの電極は、スクラップ金属を溶解して鋼を製造する電気アーク炉において極めて重要な役割を果たしています。ニードルコークスの熱伝導率の高さや電気抵抗の低さといった独自の特性により、これらの業界で効率的かつ費用対効果の高いプロセスを実現するために不可欠なものとなっています。

現在の市場状況と将来の見通しを踏まえると、このセグメントの成長は、主にインフラ開発、自動車製造、および消費財需要の増加によって牽引されるアルミニウムおよび鉄鋼セクターの継続的な拡大に起因すると考えられる。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は世界のニードルコークス市場において比類のない地位を占めており、2023年には市場収益の71.5%以上を占める圧倒的なシェアを占めています。ニードルコークス生産の中心地としての地位を固め、この地域は世界生産量の約70%を占めています。この驚異的な生産量を牽引しているのは中国であり、インド、韓国、日本がそれに続いて大きな貢献を果たしています。.

消費パターンを詳しく見ると、同様の傾向が見られます。アジア太平洋地域はニードルコークスの世界最大の消費地でもあり、世界の消費量の約65%を占めています。消費状況は中国がトップで、インド、韓国、日本がそれに続きます。この巨大な消費規模は、急成長を遂げる鉄鋼産業と、急速に発展するエレクトロニクスおよびグラファイト電池セクターに特徴づけられる、この地域の堅固な産業基盤を反映しています。.

アジア太平洋地域におけるニードルコークス市場の需要は、2024年から2032年にかけて8.8%という驚異的な年平均成長率(CAGR)が予測されており、力強い成長が見込まれています。この急成長は、主に鉄鋼業界における黒鉛電極の利用拡大と、黒鉛電池の需要の高まりによって牽引されています。.

この地域におけるニードルコークスの供給は、増大する需要を満たすのに十分であると考えられていますが、高品質ニードルコークスの分野では需給ギャップが生じています。供給は全体的に十分であるにもかかわらず、現在の生産能力は、高品質ニードルコークスへの需要の高まりを満たすには不足しています。最終需要者セクターを分析すると、アジア太平洋地域におけるニードルコークスの主要消費者は、鉄鋼業界、グラファイト電池業界、エレクトロニクス業界であることが明らかです。特に鉄鋼業界は最大の最終需要者であり、グラファイト電池業界とエレクトロニクス業界がそれに続いています。.

世界のニードルコークス市場におけるトッププレーヤー

- アズベリーカーボン

- 中国石油化工集団(シノペック)

- グラフテックインターナショナル株式会社.

- グラファイトインディア株式会社.

- インド石油公社

- 三菱ケミカル

- 新日鉄ケミカル&マテリアル株式会社.

- ポスコフューチャーM株式会社.

- リライアンス・インダストリーズ

- 日照横橋カーボン株式会社

- 双日ジェクト株式会社

- 住友化学

- フィリップス66社

- 東海カーボン株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- 石炭ベース

- 石油ベース

- シャフト焼成炉

- ロータリーキルン

学年別

- 中級

- プレミアム

- スーパープレミアム

アプリケーション別

- グラファイト電極

- シリコン金属およびフェロアロイ

- リチウムイオンアノード

- カーボンブラック

- ゴム化合物

- その他

エンドユーザー別

- 自動車

- アルミニウムとスチール

- 半導体

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |