市場シナリオ

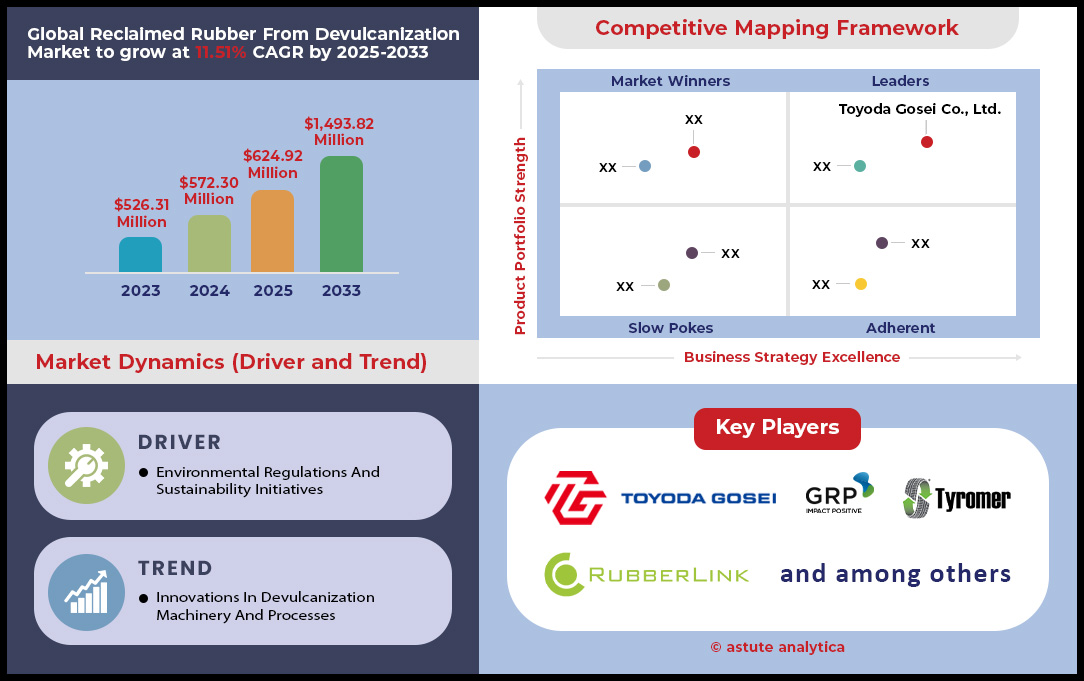

脱加硫ゴム市場からの再生ゴムは2024年に5億7,230万米ドルと評価され、2025~2033年の予測期間中に11.51%のCAGRで成長し、2033年までに14億9,382万米ドルの市場評価額に達すると予測されています。.

持続可能性目標と規制圧力を背景に、脱硫処理後の再生ゴムの需要は世界中で着実に増加しています。欧州と北米は、厳格な環境規制と整備されたリサイクルインフラを背景に、再生ゴムの導入をリードしています。例えば、欧州連合(EU)の廃車指令では、ゴムを含む使用済み自動車の材料の95%のリサイクルが義務付けられています。米国では、環境保護庁(EPA)のゴムリサイクル・イニシアチブにより、様々な産業における再生ゴムの導入が大幅に促進されています。.

アジア太平洋地域は、脱硫処理後のゴム再生市場としても台頭しており、インドや中国などの国々はゴムリサイクル技術に多額の投資を行っています。アジアラバージャーナルの2024年版レポートでは、政府の優遇措置と持続可能性への意識の高まりを受け、インドのゴムリサイクル能力は過去2年間で15%増加したことが強調されています。世界最大のゴム消費国である中国は、増大するゴム廃棄物問題に対処するため、脱硫処理に注力しています。同国の国家発展改革委員会は、2023年には200万トン以上のゴム廃棄物がリサイクルされ、その大部分が脱硫処理によって処理されたと報告しています。.

再生ゴムの主な種類には、タイヤ全体の再生、ブチルゴムの再生、EPDMの再生があり、それぞれ異なる用途に対応しています。マイクロ波、超音波、化学的な方法などの脱加硫技術は、ゴムの回収に広く利用されています。再生ゴムの主な用途には、タイヤ製造、自動車部品、建設資材、工業製品などがあります。ミシュラン、ブリヂストン、コンチネンタルといった大手市場プレーヤーは、再生ゴムの品質と用途を向上させるための研究開発に投資しています。例えば、ミシュランは2024年までに再生ゴムを使用した100%持続可能なタイヤを開発するという取り組みを進めており、これは業界の新たなベンチマークとなっています。これらの取り組みは、高まる需要に応えるだけでなく、世界のゴムリサイクル分野におけるイノベーションを推進しています。.

脱硫ゴム市場における最新調査結果

- 世界中で毎年15億本以上のタイヤが廃棄されています(国際ゴム研究グループ、2024年)。.

- タイヤ製造に再生ゴムを使用すると、CO2排出量が最大30%削減されます(欧州タイヤゴム製造業者協会、2024年)。.

- 米国では、建設資材における再生ゴムの使用が 25% 増加しました (EPA、2024 年)。.

- インドのゴムリサイクル能力は2年間で15%増加しました(Asia Rubber Journal、2024年)。.

- 中国は2023年に200万トン以上のゴム廃棄物をリサイクルしました(国家発展改革委員会、2024年)。.

- 脱加硫ゴムは、元の特性の最大 90% を保持します (Rubber Research Institute of India、2024)。.

- 脱加硫施設の設立にかかる平均コストは 1,000 ~ 2,000 万ドルです (Global Rubber Recycling Association、2024 年)。.

- ゴムリサイクル企業の60%以上が熟練労働者の採用に課題を抱えています(国際合成ゴム生産者協会、2024年)。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:持続可能で環境に優しいゴム製品に対する世界的な需要の増加

持続可能性に向けた世界的な動きは、脱硫市場における再生ゴムの需要を大きく牽引しています。環境への懸念が高まる中、産業界は二酸化炭素排出量の削減を目指し、環境に優しい代替手段へと移行しています。使用済みゴム製品をリサイクルして得られる再生ゴムは、廃棄物の削減と天然資源の保全という持続可能なソリューションを提供します。国際ゴム研究グループの2024年報告書によると、年間15億本以上のタイヤが廃棄されており、深刻な環境問題を引き起こしています。これらのタイヤからゴムを再生することは、廃棄物管理の課題に対処するだけでなく、生産にエネルギー集約型のバージンゴムの必要性を削減することにもつながります。.

さらに、ゴムの最大の消費産業の一つである自動車産業では、タイヤやその他の部品の製造に再生ゴムを採用するケースが増えています。欧州タイヤゴム工業会(ETMA)が脱硫処理後の再生ゴム市場について2024年に実施した調査では、タイヤ製造に再生ゴムを使用することで、CO2排出量を最大30%削減できることが明らかになりました。さらに、建設業界では、LEEDやBREEAMといったグリーンビルディング認証の取得を背景に、床材や断熱材などの用途に再生ゴムを活用しています。米国環境保護庁(EPA)は2024年に、建設資材における再生ゴムの使用量が過去5年間で25%増加したと報告しています。この傾向は、世界的な持続可能性目標の達成において、再生ゴムの重要性が高まっていることを裏付けています。.

トレンド:ゴム業界における循環型経済の実践への重点化

ゴム業界では、廃棄物を最小限に抑え、材料を再利用・リサイクルする循環型経済の原則をますます重視するようになっています。脱硫市場における再生ゴムの脱硫技術は、タイヤなどの使用済み製品からのゴム回収を可能にすることで、この変化において重要な役割を果たしています。持続可能な開発のための世界経済人会議(WBCSD)の2024年報告書では、ゴム業界のステークホルダーの70%以上が現在、循環型経済への取り組みを優先していることが強調されています。この傾向は特に欧州で顕著で、欧州連合(EU)の循環型経済行動計画では、ゴムのリサイクルに関して野心的な目標が設定されています。.

規制による支援に加え、脱硫技術の進歩により、業界基準を満たす高品質の再生ゴムの製造が可能になりました。例えば、インドゴム研究所が2024年に実施した調査では、脱硫ゴムは元の特性の最大90%を維持し、高性能用途に適していることが明らかになりました。また、企業はサプライチェーン全体で協力し、ゴムリサイクルのためのクローズドループシステムの構築に取り組んでいます。例えば、ミシュランとブリヂストンはリサイクル企業と提携し、使用済みタイヤからゴムを再生するための革新的なソリューションを開発しています。これらの取り組みは、環境への影響を軽減するだけでなく、ゴムリサイクル分野における新たなビジネスチャンスの創出にもつながっています。.

課題: 脱硫技術導入のための初期投資コストが高い

再生ゴムには多くの利点があるものの、脱硫技術に必要な高額な初期投資は、脱硫ゴム市場の成長を阻む大きな障壁となっています。脱硫プラントの設置には、機械設備、研究開発費など多額の設備投資が必要です。世界ゴムリサイクル協会(GRARA)の2024年報告書によると、脱硫施設の設置にかかる平均費用は、規模や使用する技術によって異なりますが、1,000万ドルから2,000万ドルの範囲です。この経済的負担は、資金調達が限られている新興市場の中小企業にとって特に大きな課題となっています。.

さらに、脱硫技術の複雑さは熟練労働者と継続的な技術革新を必要とし、運用コストをさらに押し上げます。国際合成ゴム生産者協会(IMP)による2024年の調査では、ゴムリサイクル企業の60%以上が有資格者の採用と維持に課題を抱えていることが明らかになりました。こうした高コストと技術的な複雑さは、特に脱硫再生ゴム市場における環境規制が緩やかな地域で、脱硫技術の導入を遅らせています。しかしながら、政府や業界団体はゴムリサイクルへの取り組みを支援するための助成金やインセンティブの提供を増やしており、長期的にはこれらの課題の克服につながる可能性があります。.

セグメント分析

製品タイプ別

合成ゴムは、脱硫処理後の再生ゴム市場において最も顕著な製品タイプであり、61.49%以上の市場シェアを占めています。この優位性は、自動車、建設、工業製造など、需要の高い業界で広く使用されていることに起因しています。合成ゴムは、高い引張強度、耐摩耗性、熱安定性といった優れた特性を備えており、耐久性と性能が求められる用途に最適です。高性能タイヤや部品の需要に支えられ、自動車業界だけでも世界の合成ゴムの70%以上を消費しています。さらに、合成ゴムは様々な化学的脱硫処理プロセスに適合しているため、リサイクル性が向上し、再生製品の品質が一定に保たれています。合成ゴムの世界生産量は年間1,500万トンを超え、その大部分が脱硫処理によってリサイクルされています。脱硫装置の技術進歩により、合成ゴムの回収がさらに最適化され、廃棄物の削減と効率性の向上が実現しています。合成ゴムの再生の費用対効果の高さと高い需要が相まって、市場におけるその優位性を確固たるものにしています。.

さらに、持続可能性と循環型経済の実践への重点が高まっていることから、再生合成ゴムの需要が大幅に増加しています。世界中の政府と規制機関は厳格な環境規制を実施しており、脱加硫ゴム市場からの再生ゴムにおいて、産業界に環境に優しい材料の採用を促しています。石油由来の製品である合成ゴムは環境への影響が大きく、脱加硫によるリサイクルはこの影響を軽減するのに役立ちます。再生合成ゴムを使用することで、バージンゴム生産と比較して最大50%のエネルギー節約が可能です。さらに、自動車業界の電気自動車(EV)への移行により、高性能ゴム部品の需要が高まり、市場をさらに牽引しています。合成ゴムは、特性を大幅に損なうことなく複数回再生できるため、メーカーにとって持続可能な選択肢となります。世界の合成ゴム市場は、今後10年間で5.2%のCAGRで成長すると予測されており、再生ゴム市場における合成ゴムの優位性は今後も続くと予想されます。.

脱硫プロセスによる

化学的脱硫は、その効率性とゴムの特性維持能力により、脱硫市場における再生ゴムの41%以上を占めています。このプロセスでは、加硫ゴムの硫黄架橋結合を切断し、大幅な劣化なしに再加工できるようにします。化学的脱硫は90%以上の脱硫効率を達成し、高品質の再生ゴムを保証します。このプロセスは拡張可能で、年間10万トン以上のゴムを処理できる工業プラントがあります。また、機械的な方法と比較してエネルギー消費を最大40%削減し、環境的に持続可能になります。特定のゴムの種類に合わせて化学薬剤を調整できるため、このプロセスの汎用性が向上します。タイヤメーカーの60%以上が化学的脱硫を採用しており、その効率、拡張性、および高品質の再生ゴムを生産する能力が優位性を牽引しています。.

さらに、化学的脱硫プロセスは、天然ゴム、合成ゴム、ブレンドなど、さまざまな種類のゴムに非常に適応性が高く、メーカーにとって多用途の選択肢となっています。脱硫市場からの再生ゴムのプロセスは、高性能アプリケーションに不可欠な引張強度の向上や弾性の強化など、再生ゴムの特定の特性を実現するように微調整できます。プロセスで使用されるジスルフィドやメルカプタンなどの化学薬品は入手しやすく、費用対効果が高いため、採用がさらに促進されています。また、このプロセスは他の方法と比較して副産物が少なく、廃棄物と環境への影響を軽減します。世界的な炭素排出量の削減への焦点がある中、環境への影響を最小限に抑えながら高品質の再生ゴムを生産できる化学的脱硫プロセスは、業界で好まれる方法として位置付けられています。このプロセスの拡張性と適応性により、再生ゴム市場における優位性が維持されます。.

アプリケーション別

脱硫処理後の再生ゴム市場の44%以上は、その費用対効果と性能上の利点から、タイヤおよびチューブの製造に使用されています。再生ゴムは原材料コストを最大30%削減するため、タイヤメーカーにとって魅力的な選択肢となっています。タイヤコンパウンドの処理時間を15%短縮し、生産効率を高めます。また、再生ゴムはタイヤの耐久性を高め、寿命を最大20%延ばします。世界のタイヤ業界は年間25億本以上を生産しており、再生ゴムは環境への影響を軽減する上で重要な要素となっています。バージンゴムとシームレスに混合できるため、高応力の用途でも安定した性能を発揮します。コスト削減と性能上の利点が相まって、再生ゴムはタイヤおよびチューブ製造における好ましい選択肢となり、この用途における優位性を推進しています。.

さらに、タイヤ製造における脱硫市場からの再生ゴムの使用は、自動車産業における持続可能性と環境負荷の削減に向けた世界的な取り組みと一致しています。バージンゴムの生産は資源集約型であり、大量のエネルギーと原材料を必要としますが、再生ゴムはより持続可能な代替手段となります。タイヤ製造に再生ゴムを組み込むことで、バージンゴムを使用する場合と比較して、CO2排出量を最大25%削減できます。さらに、タイヤ用途における再生ゴムの性能は広範な試験によって実証されており、再生ゴムを使用したタイヤは、耐摩耗性とトラクションの点で同等、あるいはそれ以上の性能を発揮することが研究で示されています。世界的な自動車産業の電気自動車(EV)への移行は、高性能で持続可能なタイヤへの需要をさらに高め、再生ゴムの使用を促進しています。タイヤ業界は今後5年間で年平均成長率(CAGR)4.3%で成長すると予想されており、この用途における再生ゴムの需要は増加し、市場における優位性を強化すると見込まれています。.

フォーム別

固形再生ゴムは、その汎用性と製造用途での加工のしやすさから、脱硫再生ゴム市場で95.35%以上のシェアを占めています。固形再生ゴムは、弾性や引張強度などの機械的特性を保持できるため好まれ、タイヤ製造などの高応力用途に適しています。世界のタイヤ業界では年間16億本以上のタイヤが消費されており、その大部分に固形再生ゴムが使用されています。押し出し成形や成形などの既存の製造プロセスとの互換性により、生産コストが削減され、効率が向上します。固形再生ゴムは吸湿性も低く、さまざまな環境条件で安定した性能を発揮します。品質を損なうことなく固形再生ゴムをバージンゴムと混合できることも、その採用をさらに促進しています。再生ゴムの80%以上が固形に加工されており、産業界での幅広い適用性とコスト効率によってその優位性が強化されています。.

さらに、脱硫市場からの固形再生ゴムは、保管と輸送が容易なため、メーカーの物流コストを削減できるため好まれています。固形状態での材料の安定性により、劣化することなく長期間保管できるため、大規模生産のための信頼性の高い原材料となっています。再生ゴムの20%以上を消費する世界の建設業界は、耐久性と環境要因への耐性から、屋根材、床材、断熱材などの用途には固形再生ゴムを好んでいます。硬度や弾性など、固形再生ゴムの特性をさまざまな脱硫プロセスでカスタマイズできることも、その魅力をさらに高めています。建設セクターは今後5年間で4.5%のCAGRで成長すると予想されており、固形再生ゴムの需要は増加しています。この材料の費用対効果と、さまざまな産業用途への適応性が相まって、市場での優位性を維持しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:持続可能なゴムソリューションの先駆者

北米、特に米国は、2024年までに、新たなリサイクル能力と持続可能な素材への需要の高まりにより、脱硫処理後の再生ゴム市場における地位を強化しました。この地域では、近代的な処理施設が年間最大2万トンの廃ゴムを処理できるようになり、より高い効率性が実現しています。AIとIoTをベースとした監視システムの導入により、企業は生産効率と品質管理の一貫性が30%向上しています。自動車業界は依然として再生ゴムの最大のユーザーであり、調査対象となったタイヤ製造企業の67%が前年よりも多くの再生部品を使用しています。一方、建設業界では、主要都市の道路工事におけるゴム化アスファルトの使用量が40%増加したと報告されており、環境に優しい素材への需要が高まっています。.

同時に、サプライチェーンの混乱が40%増加したことで、現地生産の必要性が浮き彫りになり、企業は調達戦略の多様化を迫られています。マイクロ波や超音波による脱硫法は環境負荷の低減から普及が進みつつあり、研究機関と民間企業の連携により、高性能ゴムの再処理が促進されています。.

欧州:ゴムリサイクルにおける循環型経済のリーダー

欧州の脱硫再生ゴム市場は、厳格な環境法と広範な循環型経済イニシアチブを背景に、2024年までに脱硫再生ゴム市場におけるリーダーシップを確立しました。この地域の施設では現在、使用済みタイヤのリサイクル率が95%に達しており、埋め立て廃棄物を大幅に削減し、資源効率の向上に貢献しています。EU-PEARLSプロジェクトに携わるイノベーターたちは、手袋や環境に優しいタイヤといった試作品の開発に成功しており、持続可能なゴムへの新たな道筋を示しています。欧州企業は、自動車部品や工業製品などの高性能用途における再生ゴムの使用が40%増加していると報告しています。これらの進歩は、ゴム製品のライフサイクルにおいて持続可能性を中核に据えるという欧州の決意を裏付けています。.

一方、建設業界では、脱硫ゴム市場における再生ゴムの採用が急速に進み、断熱・防水用途で35%の急増を記録しました。欧州のタイヤメーカーも、脱硫ゴムの導入により二酸化炭素排出量を25%削減したと報告しており、これは硫黄結合の分解による性能向上に関する広範な研究の成果によるものです。最先端の化学的・物理的な脱硫プロセスは工業レベルにまで拡大しており、原材料使用量を削減しながら機械的特性の向上を実現しています。.

アジア太平洋地域:再生ゴム技術の急速なイノベーションハブ

2024年現在、アジア太平洋地域は、生産能力の急速な拡大と積極的な技術導入に後押しされ、脱硫ゴム市場において最も急成長を遂げている地域としての地位を確固たるものにしています。廃棄物の削減と持続可能な材料の使用を奨励する政府の優遇措置に支えられ、生産施設の生産量は50%増加しました。この成長は、化学的脱硫法、機械的脱硫法、ハイブリッド脱硫法など、硫黄結合の分解を効率化し、資源効率を高める高度な脱硫法の導入が60%急増したことと相関しています。AIやIoTを活用したシステムと組み合わせることで、再生ゴムの品質と性能が45%向上したと報告されており、国内外のメーカーにとって魅力的な市場となっています。.

つまり、自動車業界では、原材料費の上昇と環境に配慮した生産への取り組みを背景に、タイヤ製造における再生 ゴムの 。建設業界では、ゴム化アスファルトとコンクリートの使用が40%増加し、主要なインフラ整備事業全体で耐久性の向上と環境負荷の低減を実現していると報告されています。

脱硫ゴム市場における主要プレーヤー

- ラバーリンク

- タイロマー株式会社.

- オースティン・ラバー・カンパニー

- サーキュラーラバーズテクノロジーズ株式会社

- 豊田合成株式会社.

- ラバーコンバージョンSrl

- ドルフィンラバーズ

- ELGIラバー

- サファイア・リクレイム・ラバー株式会社.

- リードリクレイム&ラバープロダクツ株式会社.

- ポリレマ

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- 天然ゴム

- シリコンゴム

- 合成ゴム

- ニトリルゴム

- ネオプレンゴム

- ブチルゴム

- エチレンプロピレンジエンモノマー(EPDM)ゴム

- フッ素エラストメーターゴム

- イソプレンゴム

- スチレンブタジエンゴム

- その他

フォーム別

- 固体

- シート

- タイヤ

- フォーム

- 液体

脱硫プロセスによる

- 化学薬品

- 熱機械

- 電子レンジ

- 超音波

- 機械

アプリケーション別

- タイヤとチューブ

- 接着剤とシーラント

- 自動車部品

- 建設資材

- 履物

- その他

エンドユーザー別

- 自動車

- 工事

- 消費財

- 製造業

- その他

流通チャネル別

- オンライン

- オフライン

- 直接

- 卸売業者

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |