市場のスナップショット

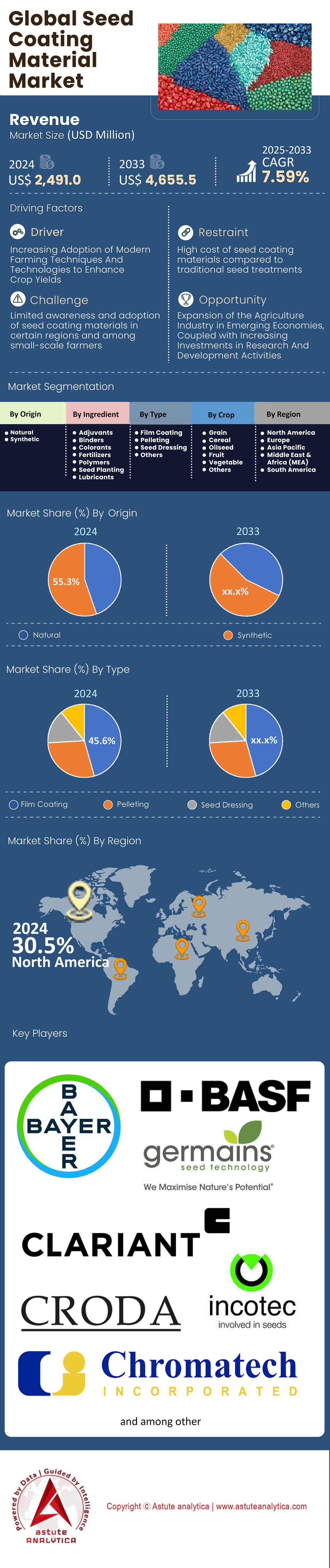

種子コーティング材料市場は2024年に24億9,100万米ドルと評価され、2025年から2033年の予測期間中に7.59%のCAGRで成長し、2033年までに46億5,550万米ドルの市場評価額に達すると予測されています。

主な調査結果

- 成分に基づいて見ると、世界の種子コーティング材料市場はポリマーセグメントが主流であり、30.6% の大きなシェアを占めています。

- 原産地別では、合成セグメントが55.30%のシェアを占めて市場をリードしています。

- タイプ別では、フィルムコーティングセグメントが世界市場をリードしており、45.6%の大きなシェアを占めています。

- 作物別では、穀物が30.2%のシェアを占め、トップのセグメントとなっています。

- 北米は 30.50% を超える市場シェアで市場リーダーとなっています。

種子コーティング資材の需要の高まりは、単なる農業トレンドとしてではなく、現代の農場で最も高価な投入財を守るための経済的必要性として理解するのが最も適切です。この市場の重大さは、処理される種子自体の価値の高さによって明らかです。主要な種子セグメントの純売上高は年間95億ドル規模に達しており、袋の中に入っている遺伝的資産は、種子コーティング資材市場でリスクにさらすにはあまりにも貴重です。高収量作物の種子コストが1エーカーあたり平均約120ドルにも達する先進国の農家にとって、コーティングは譲れない保険のようなものとなっています。この投資は、植物が芽を出す前から収量を脅かす不安定な天候や土壌病原菌から種子を守るのです。

さらに、需要の増加は高速精密播種機の運用要件と直接相関しています。時速10マイル(約16キロメートル)を超える速度で稼働するこれらの機械では、摩擦を防ぎ正確な個別化を保証するために、ポリマーコーティングされた種子が不可欠です。高度な流動性コーティングがなければ、機械は最大限の性能を発揮できず、コーティング材は遺伝子自体と同様に重要です。

トレンド:生分解性ソリューションへの大きな材料転換

種子コーティング材市場は現在、業界の化学を根本的に変革する規制の厳しさとの闘いを強いられています。数十年にわたり市場を席巻してきた標準的な合成ポリマーは、厳格なマイクロプラスチック規制により、主要地域で消滅の危機に瀕しています。業界は現在、2028年10月までに非生分解性種子コーティング材の段階的廃止を事実上義務付ける厳格な移行期間の真っ只中にいます。種子コーティング材市場におけるこの規制圧力は、バイオベースポリマーと流動性粉末への大規模な資本シフトを余儀なくさせています。売上高80億ドル規模の大手材料プロバイダーは、既にこれらのコンプライアンス基準を満たすように設計された新製品ラインを商品化しています。

需要は、一般的な合成ポリマーから、植栽機器の繊細な内部機構を詰まらせることなく、28日間で60%分解する必要がある厳格な生分解性テストに合格できる、高度なマイクロプラスチックフリーのバインダーへと急速に移行しています。

需要分析:世界的な大企業がボリュームとイノベーションを推進

世界の種子コーティング材市場における需要の強さは、特定の農業エンジンと規模によって地域によって大きく異なります。ブラジルは、世界的に見て紛れもなく量的リーダーです。2024/2025年シーズンの大豆栽培面積は約4,735万ヘクタール、処理率は98%に迫っており、ブラジルは殺菌剤および殺虫剤コーティングの需要が世界最大規模に集中している国です。一方、金額ベースでは米国がトップを占めています。

トウモロコシの栽培面積は年間約9,000万エーカーに達し、種子袋の小売価格は300ドルを超えることも多いため、米国の種子コーティング材市場では、複数の生物製剤と殺線虫剤を配合した「スタック型」コーティングが求められており、処理トン当たりの売上高は他のどの地域よりも高くなっています。中国は、種子産業活性化に向けた政府の取り組みにより、農場で保存された種子から市販のハイブリッド種子への移行が促進され、急速に近代化の原動力となっています。カナダは、キャノーラ種子のサイズが小さいことから、ハイテク被覆材の拠点であり続けています。一方、インドは成長の最前線に位置し、トウモロコシと水田作物の急速な交配を支えるポリマーコーティングの需要が急増しています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

競争分析:種子コーティング材市場の支配を強化する業界の巨人たち

競争環境は、種子の遺伝学と化学処理の両方を掌握する巨大な統合型企業間で統合されています。170億ドルを超える売上高が見込まれるCortevaのような大手企業は、独自の種子応用技術部門を積極的に拡大し、これを独立した成長エンジンと見なしています。BASFもまた、統合型種子処理と形質に重点を置いた数十億ユーロ規模のイノベーションパイプラインを誇り、大きな影響力を持っています。

特殊材料分野では、Croda(Incotec)のような種子コーティング材市場の企業が持続可能な製剤の開発をリードしており、データによると、同社の技術は収量効率の向上を通じて16万ヘクタール以上の土地の節約に貢献しています。シンジェンタとバイエルもトップクラスに位置し、膨大な化学製品ポートフォリオを活用して市場シェアを確定し、独自のコーティングプロトコルの採用を促進しています。

生物学的保存期間と性能の延長

この分野における最近の最も重要な進歩は、種子表面で生物活性物質を生かし続ける技術革新です。歴史的に、有益な微生物は化学処理や周囲環境にさらされると数週間以内に死滅していました。しかし、2024/2025サイクルで最近発売された製品により、種子上で最大2年間の保存期間が実証され、新たなベンチマークが確立されました。これは画期的な指標であり、窒素固定細菌を含む生物活性コーティング種子が、標準的な産業サプライチェーンを通じて効力を失うことなく流通することを可能にします。圃場試験では、これらの高度な生きたコーティングは、合成窒素肥料を減らした場合でも収量を5%増加させることが実証されており、植物のための生きた工場として機能する、大規模な新しいカテゴリーの生物活性コーティングへの扉を実質的に開きました。

機会分析:気候変動へのレジリエンスと新興市場における価値の創出

害虫防除は種子コーティング材市場において成熟した分野ですが、未開拓の機会は気候変動への耐性にあります。現在、親水性コーティング、すなわち種子周辺の土壌水分を積極的に引き寄せ、保持するポリマーの開発が急ピッチで進められています。米国グレートプレーンズやオーストラリアなどの乾燥地帯の農家にとって、発芽に必要な水分ポテンシャルを低下させるコーティングは、収穫の成否を分ける可能性があります。

さらに、発展途上国における改良型種子市場は急成長を遂げています。アフリカや東南アジアの小規模農家がハイブリッド種子を利用できるようになりつつある中、低コストで移動可能な種子処理機器と、村レベルで適用可能な適合性のある「プレミックス」ポリマー濃縮物に対する、差し迫った満たされていないニーズが生まれています。これらの機器は、自給農業と工業農業の間のギャップを埋める役割を果たします。

セグメント分析

優れた種子保護性能を実現するポリマーイノベーション

ポリマーは現在、種子コーティング材市場で30.6%のシェアを占め、市場をリードしています。これは、ポリマーが比類のない結合力と輸送中の耐久性を備えているためです。近年の技術革新により、ポリマーの地位は確固たるものとなっており、例えばBASFは2024年に自動播種機における種子の流動性を向上させるFlo-Rite Pro 02ポリマーを発売しました。こうしたイノベーションにより、農家は数千エーカーもの土地を正確に播種できるようになり、収穫量の低下につながる播種ミスや播種量の重複を削減できます。種子コーティング材の配合は、これらの高度なポリマーを利用することで、殺菌剤などの有効成分が種子に留まり、環境中に飛散するのを防ぎます。

規制圧力は、種子コーティング材市場におけるポリマー市場の優位性を損なうことなく、その状況を大きく変えつつあります。コベストロは、EUが2028年までにマイクロプラスチックを除去するという厳しい期限を特に満たすため、2025年に生分解性結合ポリマー「アムリックス」を発売しました。メーカーは、従来のポリマーの保護効果を維持しながら市場へのアクセスを維持するために、これらの規制適合材料への転換を急速に進めています。インド種子研究所も2025年4月に新たなポリマー組成物の特許を取得し、種子保護のための世界的なツールキットをさらに拡充しました。

- ラレマンド・プラントケアは、根の活力を高めるために、2024年にLALRISE SHINE DSを発売しました。

- ニュートレオスは、土壌で完全に分解する植物由来のポリマーを2024年1月に発表した。

- ミリケンは、有効成分の保持力を高めるために、2025年にミリ ソラムを発表しました。

規制の変化の中でも合成製剤は信頼性を維持

合成素材は、その効果が実証されており、確立された製造インフラにより、世界の種子コーティング材市場で55.30%という圧倒的なシェアを占めています。クラリアントは、2024年に合成分散剤の生産を増強することでこの規模を実証し、過酷な圃場条件下でも農薬コーティングの安定性と効果を保証しています。合成由来の種子コーティング材は、土壌伝染性病原体に対する一貫したバリアを提供し、生物学的代替品ではコストと性能の面で匹敵することが困難です。農家は、高価値の遺伝子組み換え種子を保護する信頼性から、これらのソリューションを引き続き支持しています。

持続可能性への取り組みが進む一方で、種子コーティング材市場における合成技術の革新は依然として活発であり、世界の食料安全保障にとって不可欠です。BASFは2024年6月に、農薬の吸収を大幅に向上させるナノカプセル化合成補助剤を発売しました。さらに、米国環境保護庁(EPA)は2024年に新たなドリフト低減技術の導入を義務付けており、皮肉なことに、薬剤のドリフトを防ぐための合成被覆剤の需要が高まっています。住友化学などの大手企業は、この根強い需要に対応するため、2025年初頭にアルゼンチンの合成施設を拡張しました。

- 中国は2024年5月までに170社の合成種子処理メーカーを登録した。

- インドは2024年シーズンの綿花用の新たな合成分子5種類を承認した。

- コルテバは2025年に米国産大豆向けの合成殺線虫剤コーティングを発売した。

フィルムコーティングの精度が世界的に植栽効率を向上

フィルムコーティング技術は、精密農業や自動植栽システムのニーズに牽引され、種子コーティング材市場において45.6%のシェアを占め、トップを走っています。コベストロは2025年にフィルムのカラーパレットを赤、オレンジ、青に拡大し、農家が様々な形質スタックや処理を視覚的に容易に区別できるようにしました。フィルムを介して種子コーティング材を塗布することで、種子の形状が実質的に変化せず、高速植栽機の目詰まりを防ぎます。この方法により、粉塵が大幅に削減され、作業者と環境の両方を有害化学物質への曝露から保護します。

フィルムコーティングは、近代的な機械との互換性から、主要農業国における種子コーティング材市場において導入が加速しています。ブラジルでは、2024/2025年シーズンの大豆生産量が1億6,900万トンに達し、大量の効率的な処理が求められるようになったため、フィルムコーティングの使用量が急増しました。インコテックは、2024年までに野菜ポートフォリオを100%マイクロプラスチックフリーのフィルムに移行することで、この技術をさらに進化させました。こうした進歩により、フィルムコーティングは、種子の重量を変えることなく有効成分を種子表面に直接送達する上で、依然としてゴールドスタンダードであり続けています。

- Precision Laboratories は、2024 年の試験でフィルムコーティングにより飛散粉塵が大幅に減少したことを確認しました。

- ジャーマンズ・シード・テクノロジーは、2025年に有機栽培に適合したフィルムコートを発売しました。

- Centor Oceania は、美観向上のため、2025 年に高不透明フィルム コートを導入しました。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

世界中で膨大な量の需要を喚起する穀物作物

穀物は世界最大の作付面積を占めており、種子コーティング材市場で30.2%のシェアを占めています。食料安全保障への取り組みがこの需要を牽引しており、インドでは2025年までに夏季播種面積が65万ヘクタール増加すると予想されており、処理済み種子の消費量を直接的に押し上げています。これらの作物にとって、均一な発芽と初期段階における害虫からの保護を確保するためには、種子コーティング材が不可欠です。小麦、トウモロコシ、米の生産規模の大きさから、穀物分野にしか提供できない、費用対効果が高く拡張性の高いコーティングソリューションが求められています。

国家戦略プログラムにより、種子コーティング資材市場における穀物のリーダーシップがさらに強化されています。中国は2024年に「種子活性化戦略」を開始し、国内の食料供給確保のため、トウモロコシと小麦の高度な処理に明確に焦点を当てています。同時に、バイオコンソーシアムは2024年12月に、トウモロコシと穀物に特化した窒素固定微生物であるFixiN 33を発売しました。これらの開発は、増加する世界人口のカロリー需要を満たすために、コーティングされた穀物種子がいかに重要であるかを浮き彫りにしています。

- ライステックは、2025年のカルフシーズンに向けて、インドでハイブリッドコーティング米の種子を導入しました。

- アルゼンチンは2025年初頭に干ばつ耐性小麦コーティングを承認した。

- 米国農務省は、2024年に処理済み穀物種子を使用している農場が189万件に達したと記録した。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は30.50%の市場シェアを獲得し、高付加価値の遺伝子と機械化を通じて優位に立っています。

北米における種子コーティング資材市場の圧倒的な集中は、この地域の高度な農業モデルを如実に反映しています。米国とカナダでは、種子は単なる資材ではなく、高価値の技術プラットフォームとして扱われています。トウモロコシ、大豆、綿花における遺伝子組み換え生物(GMO)の普及により、種子1袋の価格は300ドルを超えることもあります。この高価格設定により、農家は投資を守るため、殺菌剤、殺虫剤、生物製剤を組み合わせたプレミアムな「スタック型」コーティングに投資せざるを得なくなります。さらに、この地域の優位性は、高速精密植栽機の普及によって確固たるものとなっています。

これらの機械が正しく機能するには、特定の流動性係数を持つ種子が必要となるため、高度なポリマーコーティングは不可欠な運用要件となります。その結果、北米では、農家が収穫量を保証する高度な多層薬剤供給システムに費用を負担しているため、処理面積当たりの収益が最も高くなっています。

アジア太平洋地域は急速なハイブリッド化と食糧安全保障政策を通じて拡大している

アジア太平洋地域は、農業慣行の根本的な変化に牽引され、世界の種子コーティング材市場における販売量の増加を牽引する存在として急速に地位を確立しつつあります。その主な要因は、特に中国とインドにおいて、農場で保存された種子から商業的に処理されたハイブリッド種子への移行です。中国では、国家の食料安全保障に重点を置いた政府の規制により、穀物部門の近代化が迫られており、米と小麦の工業用種子処理剤の需要が急増しています。インドも同様の傾向を辿っており、綿花とトウモロコシの「ハイブリッド化」が、ポリマーコーティングの巨大な新市場を創出しています。

複雑な薬剤スタックが価値を左右する北米とは異なり、アジアにおける需要は現在、量重視であり、基本的な粉塵抑制と樹冠の均一性確保に重点を置いています。しかし、この地域ではドローンによる播種技術の導入が進み、空中散布時の飛散が少ない、特殊で高粘度のコーティング剤への需要が高まり、新たな収益性の高いニッチ市場が生まれています。

種子コーティング材市場の最近の動向

- BioConsortia社、生物学的保存期間に革命を起こす: BioConsortia社は、FixiN 33とAlways-Nという独自の製剤で、業界最大の物流上の課題を解決しました。窒素固定微生物の種子上での2年間の保存期間を実証したこの技術により、生きた生物学的コーティングは冷蔵保存なしで標準的な流通経路を通過できるようになり、トウモロコシや穀物市場において、合成化学物質と同等の物流上の耐久性を実現しました。

- Syensqo社、バイオベースのキャノーラ用バインダーを発売: EUが2028年に施行するマイクロプラスチック禁止令に対応するため、Syensqo社はPeridiam Quality 2001を発売しました。この完全バイオベースのバインダーは、コーティングが難しいアブラナ市場向けに特別に開発されました。合成ポリマーの重要な代替品として、高い耐摩耗性を維持し、空気圧式播種機での殺虫剤保持を損なうことなく、規制遵守を確実にします。

- ラレマンド、流動性と農学的特性を融合: ラレマンド・プラントケアは、乾燥仕上げ剤とバチルス・ベレゼンシスを組み合わせた二重作用コーティング剤「LALRISE SHINE DS」を発表しました。独自のピザッツ技術を用いたこの製剤は、種子の流動性を向上させると同時に、リンの利用性を28%向上させる微生物を供給します。この革新的な技術は、1回の乾燥施用で、外観の向上と農業における優れたパフォーマンスを効果的に融合させます。

世界の種子コーティング材市場におけるトッププレーヤー

- バイエルクロップサイエンスAG

- BASF SE

- クラリアントインターナショナル

- クローダインターナショナル

- インコテックグループ

- クロマテック株式会社

- ジェルマンズ・シード・テクノロジー

- ブレット・ヤング

- キーストーンアニリンコーポレーション

- プレシジョンラボラトリーズ

- マヘンドラ海外

- ドイツの種子技術

- その他の著名な選手

市場セグメンテーションの概要:

起源別

- 自然

- 合成

成分別

- アジュバント

- バインダー

- 着色剤

- 肥料

- ポリマー

- 種まき用潤滑剤

タイプ別

- フィルムコーティング

- ペレット化

- 種子粉衣

- その他

作物別

- 粒

- 穀物

- 油糧種子

- フルーツ

- 野菜

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 2,491.0百万米ドル |

| 2033年の予想収益 | 4,655.5百万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 7.59% |

| 対象セグメント | 原産地別、原材料別、種類別、作物別、地域別 |

| 主要企業 | バイエルクロップサイエンスAG、BASF SE、クラリアントインターナショナル、クローダインターナショナル、インコテックグループ、クロマテックインコーポレーテッド、ジャーマンズシードテクノロジー、ブレットヤング、キーストーンアニリンコーポレーション、プレシジョンラボラトリーズ、マヘンドラオーバーシーズ、ジャーマンシーズテクノロジー、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |