タグボートチャーターサービス市場:船舶タイプ別(港湾(船舶支援)タグボート、ターミナルタグボート、沿岸(外洋)タグボート、河川タグボートなど)、出力別(<2000 bhp、2001-4000 bhp、4001-6`000 bhpなど)、エンドユーザー別(船会社、港湾運営者など)、地域別 - 2024~2032年の業界動向、市場規模、機会予測

- 最終更新日: 2024年11月5日 | | レポートID: AA0322176

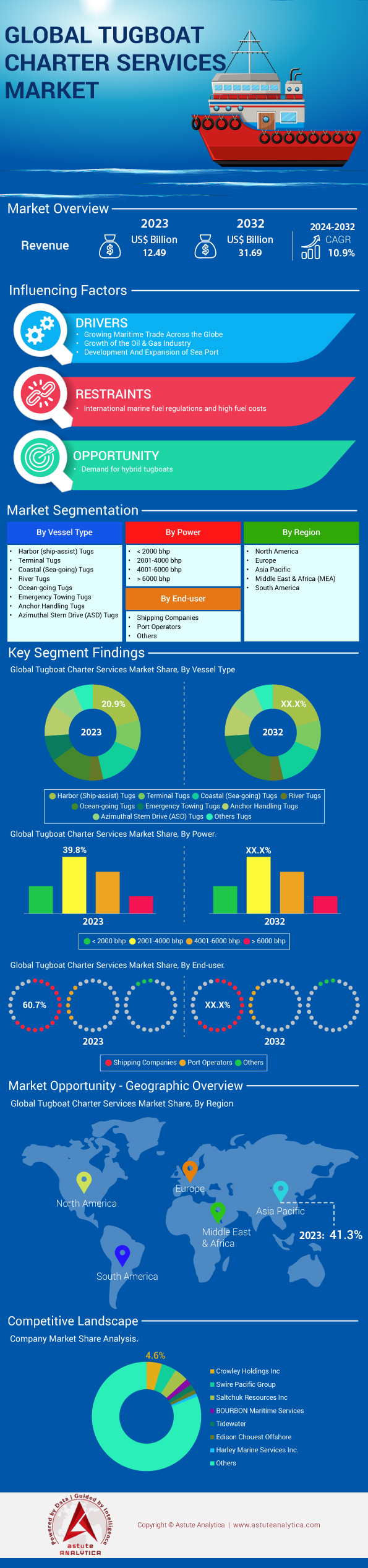

市場シナリオ

タグボートチャーターサービス市場は、2024年から2032年の予測期間にわたって10.9%のCAGRで成長し、2023年の124億9,000万米ドルから2032年には316億9,000万米ドルに収益が増加すると予測されています。.

タグボートチャーターサービスとは、港湾や沖合での大型船舶の曳航、操縦、護衛などの海上作業のためにタグボートをレンタルすることです。世界的な海上貿易の増加、港湾インフラの拡張、オフショアエネルギープロジェクトの成長により、これらのサービスの需要が高まっています。2023年には、世界の海上貿易量はかつてないレベルに達すると予想され、超大型コンテナ船(ULCS)や超大型原油タンカー(VLCC)などの巨大船舶の安全航行を管理するために、タグボートサービスの強化が求められています。モロッコのタンジールMed II港の最近の開発に代表される新港の建設や既存港の拡張は、タグボートチャーターサービス市場の成長を裏付けています。さらに、洋上風力発電産業は活況を呈しており、世界中で35ギガワット以上の発電容量が設置されており、設置とメンテナンスには専門的なタグボートサービスが必要です。.

タグボートチャーターサービス市場で頻繁に使用される船舶には、優れた操縦性と制御性を提供するアジマス・スターン・ドライブ(ASD)やフォイト・シュナイダー・プロペラ(VSP)システムを搭載した先進的なタグボートがあります。2023年現在、世界中で5,000隻以上のASDタグボートが運航されています。主要なエンドユーザーは、港湾当局、海運会社、沖合石油・ガス事業者、洋上風力プロジェクトに従事する再生可能エネルギー企業です。これらのタグボートに搭載されている最も優れたエンジン出力は3,000馬力から7,000馬力の範囲で、大型化する商用船舶に対応できます。80トンを超えるボラードプルを備えた高出力タグボートの需要は高まっており、世界中で200隻以上のそのような船舶が運航しています。日本で世界初の自律型商用タグボートが導入されるなどのイノベーションは、この業界における技術の進歩を浮き彫りにしています。.

タグボートチャーターサービス市場の力強い成長を支えている主な要因としては、グローバル化による海上貿易の増加が挙げられます。海上貿易は世界貿易量の80%以上を占めています。港湾開発への多額の投資も市場を牽引しており、パキスタンの100億ドル規模のグワダル港拡張プロジェクトなどがその例です。技術の進歩により、タグボートはより効率的で環境に優しいものへと進化しています。例えば、現在世界中で100隻以上のハイブリッドタグボートと電動タグボートが就航しています。また、燃料中の硫黄含有量を0.5%に制限するIMO 2020硫黄分規制などの厳格な環境規制により、運航事業者はよりクリーンな技術の導入を迫られています。ミクロレベルでは、デジタル技術を船舶管理に統合することで運用効率が向上し、海事IoTソリューションは2023年までに市場価値が150億ドルに達すると予測されています。LNGを燃料とするタグボートの増加ももう1つのトレンドで、昨年は少なくとも10隻のタグボートが就航し、排出量が大幅に削減されました。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:世界的な海上貿易の急増によるタグボート支援の需要増加

2023年の世界の海上貿易は著しい増加を見せ、 タグボートチャーターサービス市場に。世界の海上貿易量は120億トンを超え、世界経済の回復と消費者の需要の高まりによって増加しました。特にコンテナ輸送は急増し、世界のコンテナ取扱量は8億5000万TEU(20フィート換算単位)を超え、前年比4%増となりました。「エバーエース」のような2万4000TEUを超える積載能力を持つメガシップの就航に伴い、操船や接岸作業にはより強力で専門的なタグボートが必要となっています。こうした船舶サイズの拡大は、世界中の主要港における強力なタグボート支援の需要を直接的に高めています。

新興のタグボートチャーターサービス市場がこの急増に大きく貢献しており、アジアは世界の港湾コンテナ輸送量の約60%を占めています。上海やシンガポールなどの港では、船舶の寄港数が5%増加し、年間4万回以上の船舶の動静を扱っています。完成すれば6,500万TEUの取り扱いが見込まれるシンガポールのトゥアスメガポートに代表される港湾インフラの拡張は、タグボートサービスの強化の必要性を強調しています。さらに、2023年には4億トンに達すると予想されるLNG出荷量の増加は、危険貨物を安全に取り扱うための装備を備えた特殊なタグボートを必要としています。原油出荷量が21億トンに増加したことも、護衛および曳航サービスの必要性を高めています。これらの要因が相まって、タグボートチャーター市場を牽引しており、業界の収益は今後5年間で年間6%の成長が見込まれています。.

トレンド:環境コンプライアンスのためのハイブリッドおよび電動タグボートの導入

タグボートチャーターサービス市場は、厳格な環境規制と運航効率の追求を背景に、ハイブリッドおよび電動推進システムへの変革期を迎えています。国際海事機関(IMO)は、2030年までにCO2排出量を40%削減することを目標としており、運航事業者はより環境に優しい技術への投資を迫られています。現在、世界中で150隻以上のハイブリッドタグボートが運航しており、これは2022年から25%の増加となります。特にオークランド港は、世界初の70トンボラード牽引力を持つフルサイズ電動タグボート「Sparky」を導入し、2040年までにゼロエミッションを達成するという目標達成に貢献しました。この傾向は、ロッテルダム港が5隻の新型ハイブリッドタグボートを導入し、燃料消費量を20%削減したことからも明らかです。.

タグボートチャーターサービス市場全体の港湾当局は、グリーンポート料金や環境に配慮した船舶の優先入港などを通じて、こうした導入を奨励しています。米国では、クリーンポートプログラムにより、2023年にタグボートを含む港湾設備の改修に2億5,000万ドルが割り当てられ、排出量の削減を目指しています。さらに、バッテリー技術の進歩により、電気タグボートの実現可能性が向上し、エネルギー貯蔵容量は15%増加し、コストは10%削減されています。ハイブリッドおよび電気タグボートの世界市場は、2023年から2032年にかけて年平均成長率(CAGR)12%で成長すると予測されています。この勢いは、業界全体の持続可能性への取り組みを反映しており、新規タグボートの受注の50%以上がハイブリッドまたは電気推進を採用しています。.

課題:燃料価格とメンテナンス費用による高い運用コスト

現在、タグボート運航会社は、エネルギー価格の高騰とメンテナンス費用の増加に伴う運航コストの高騰に悩まされています。タグボートチャーターサービス市場における船舶燃料価格は急騰しており、極低硫黄燃料油(VLSFO)は1トンあたり平均650ドルと、前年比15%上昇しています。燃料費はタグボートの運航コストの最大40%を占めており、この高騰は利益率を圧迫し、一部の運航会社は燃料サーチャージの導入やサービスの縮小に踏み切っています。例えば、1日あたり2,500リットルの燃料を消費する標準的なタグボートは、2022年と比較して、現在、1日あたり1,000ドルの運航コストの増加に直面しています。.

インフレとサプライチェーンの混乱により、メンテナンス費用も上昇しています。スペアパーツのコストは12%上昇し、熟練した海事技術者の不足により人件費も8%上昇しました。新たな環境規制への準拠には、タグボートチャーターサービス市場への多額の投資が必要であり、排ガス浄化システムの設置には1隻あたり100万ドル以上の費用がかかる場合があります。さらに、業界におけるリスクと保険金請求の増加により、海上船舶の保険料は5%上昇しました。これらの要因は、特に中小企業をはじめとする運航事業者にとって大きな課題となっており、事業の存続を脅かし、収益性を維持するための戦略的な調整を迫っています。.

セグメント分析

船舶の種類別

ハーバータグ(シップアシストタグ)は、2023年現在、タグボートチャーターサービス市場で最も目立つ船舶としての地位を固めています。世界の海上貿易が急成長し、世界中の港湾交通量が大幅に増加したことにより、市場の20.9%以上の収益シェアを獲得しました。国連貿易開発会議(UNCTAD)によると、国際海上貿易量は年間120億トンを超えています。世界中で5万隻以上の商船が運航しており、効率的な港湾運営に対する需要はかつてないほど高まっています。24,000TEU(20フィートコンテナ換算単位)以上を積載できるメガコンテナ船など、船舶のサイズが拡大しているため、限られた港湾スペース内での操縦には強力なハーバータグの使用が必要となっています。最近竣工した最大級のコンテナ船の一つであるエバーエースは全長約400メートルで、安全な入渠作業には船舶支援タグボートが必要です。さらに、世界で最も取扱量の多いコンテナ港である上海港は、2022年に4,700万TEU以上を取り扱い、港湾タグボートへの依存度の高さを浮き彫りにしています。.

タグボートチャーターサービス市場におけるハーバータグボートの主なエンドユーザーには、港湾当局、ターミナルオペレーター、そして安全で効率的な港湾運営のためにこれらの船舶に依存する海運会社が含まれます。ハーバータグボートの需要に影響を与える要因には、港湾インフラの近代化と拡張、より厳格な海上安全規制、そして環境持続可能性への重視の高まりが含まれます。世界には4,000以上の稼働中の港があり、その多くは大型船舶や交通量の増加に対応するために改修中です。世界のハーバータグボート船隊は約18,000隻と推定され、高まる需要に対応するために新規発注が行われています。技術の進歩により、ハイブリッド型および電動型のハーバータグボートが導入され、現在100隻以上が運航されており、港湾区域における排出量の削減に貢献しています。国際海事機関(IMO)は、2020年硫黄分規制などの規制を導入し、運航事業者に対し、よりクリーンで効率的な港湾タグボートへの投資を促しています。最新の港湾タグボートの平均ボラード牽引力は、大型船舶の効率的な取り扱いを可能にするため、80トンを超えています。2023年には、世界のタグボート市場規模は110億ドルに達すると推定されており、港湾運営における重要な役割を担う港湾タグボートは、その大きなシェアを占めるでしょう。.

パワーによって

出力別に見ると、タグボートチャーターサービス市場は、2001~4000馬力の出力を持つ船舶が39.7%以上の市場シェアを占め、市場をリードしています。これらのタグボートは、パワーと効率性の最適なバランスを実現し、様々な海上業務に汎用的に対応できるためです。中型船から大型船を操縦できる十分なパワーを備えながら、コスト効率の高い運用に重要な燃費効率を維持しています。これらのタグボートは、主に港湾曳航、沿岸曳航、船舶護衛サービスに使用されています。この出力範囲のタグボートには、アジマス・スターン・ドライブ(ASD)タグボートとフォイト・シュナイダー・プロペラ(VSP)タグボートが含まれることが多く、どちらも限られた港湾環境で不可欠な優れた操縦性とハンドリング能力で知られています。.

世界のタグボートチャーターサービス市場におけるこれらの船舶の主なエンドユーザーは、大型船の入渠、出渠、航行支援のための信頼性が高く効率的なタグサービスを必要とする港湾当局、船会社、オフショアサービスプロバイダーです。 2001~4000bhpのタグボートの需要は、商船の大型化に影響を受けており、安全な操縦のためにはより強力なタグボートが必要です。さらに、世界的な海上貿易の増加により港湾の混雑が進み、より効率的で有能なタグボート支援の必要性が高まっています。技術の進歩も役割を果たしており、この出力範囲の最新のタグボートは高度な航行および推進システムを備えており、運用効率が向上しています。排出量削減を促す環境規制も需要をさらに押し上げており、新しいタグボートは必要な出力を提供しながらより環境に優しく設計されています。.

エンドユーザー別

海運会社は、操船や入港支援に対する幅広いニーズに応えるため、タグボートチャーターサービス市場において60.7%以上のシェアを占め、現在、世界の最前線に立っています。近年、海上輸送量は急増しており、世界の海上貿易量は2023年には約120億トンに達すると予測されています。この膨大な貨物輸送には効率的な港湾運営が不可欠であり、タグボートはそこで重要な役割を果たします。海運会社は、港湾への入港・出港作業、混雑した水路や難航する水路での船舶の護衛、そして港内を自力で航行できない大型貨物船の安全確保のために、タグボートサービスを必要としています。さらに、全長400メートルを超える船舶も登場するなど、近代的な船舶の大型化が進み、強力なタグボートによる支援に対する需要が高まっています。.

タグボートチャーターサービス市場における海運会社の優位性を支えるもう一つの原動力は、国際貿易ルートの拡大と新たな港湾・ターミナルの開発です。2023年には9万隻を超える商船が世界の海域を航行し、海上活動の規模の大きさを浮き彫りにしました。海運会社は、運航効率の向上と港湾におけるターンアラウンドタイムの短縮を目指し、タグボートのチャーターに投資しています。タグボートへの依存は、海事当局が課す厳格な安全規制にも関連しており、特定の状況下では船舶にタグボートによる支援の利用を義務付けています。さらに、2023年には輸送量が3億8,000万トンを超えるLNG輸送など、特殊輸送分野の成長も、特殊な作業に対応できるタグボートの必要性を浮き彫りにしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、活発な海上貿易活動と世界最大級かつ最も混雑する港湾の存在により、世界のタグボートチャーターサービス市場の頂点に立っています。2023年には、この地域は市場の収益シェアの40.6%以上を占めました。中でも、中国、シンガポール、韓国、日本といった国々がこの優位性に大きく貢献しています。例えば、中国の上海港は2023年に4,300万TEU(20フィートコンテナ換算単位)以上を取り扱い、世界で最も混雑するコンテナ港としての地位を確固たるものにしました。これらの国々では輸出入量が多く、密集した交通量を管理し、港湾業務の円滑な運営を確保するために、多数のタグボート艦隊を必要としています。.

この地域の力強い成長の勢いは、産業の拡大、インフラプロジェクトの進展、そして港湾開発への投資増加によって牽引されています。2023年には、アジア太平洋地域の海上貿易量は58億トンを超え、世界の海運およびタグボートチャーターサービス市場における同地域の重要な役割を反映しています。タグボートチャーターサービスの需要はこの貿易量と相関しており、航行、接岸、そして厳格な安全プロトコルの遵守に関する支援を必要とする船舶が増加しています。さらに、新たな貿易協定の出現や一帯一路構想は海事活動を刺激し、タグボートサービスの需要をさらに高めています。.

この地域の成長ポテンシャルは依然として大きく、ベトナムやマレーシアといった国は、戦略的な立地条件と港湾能力の拡大により、魅力的な市場として台頭しています。例えば、ベトナムの港湾は2023年に7億トン以上の貨物を取り扱っており、大きな市場機会を示唆しています。シンガポールのPSAマリンやケッペル・スミット・トウエイジといった現地企業は、高まる需要に対応するため、積極的に船隊とサービスの拡充を進めています。ハイブリッド推進システムや改良された航行ツールといった先進的なタグボート技術の導入により、これらの企業は現代の海事ニーズへの対応において有利な立場にあります。.

欧州は世界第2位の市場として、タグボートチャーターサービス市場において重要な役割を果たしています。2023年にはロッテルダム港で1,500万TEU以上の取扱量が見込まれるオランダや、ハンブルク港で活発な港湾活動が見込まれるドイツといった国々は、タグボートサービスへの旺盛な需要に貢献しています。この地域は持続可能かつ効率的な港湾運営に重点を置いており、最新鋭のタグボート船隊への投資につながっています。2023年には40億トンを超える貨物が輸送されると予測される欧州の海上貿易は、商業活動の促進とグローバルサプライチェーンの堅牢性の維持におけるタグボートサービスの重要性を浮き彫りにしています。.

世界のタグボートチャーターサービス市場のトップ企業:

- アムスバッハマリン(S)PTE株式会社.

- バーボン海事サービス

- チェイ・リー造船所株式会社.

- クロウリーホールディングス株式会社

- ダメン造船所グループNV

- DSBオフショア株式会社

- イースタン造船グループ

- エジソン・シュースト・オフショア

- Fr. Fassmer GmbH & Co. KG

- ハーレーマリンサービス株式会社.

- ハーモニーマリンシップブローカーズ

- モラン・トーイング・コーポレーション

- ソルチャック・リソーシズ社

- シーコアマリン

- スターグローバルエージェンシー株式会社.

- スワイヤーパシフィックグループ

- タイドウォーター

- その他の著名な選手

市場セグメンテーションの概要:

船舶の種類別:

- 港湾(船舶支援)タグボート

- ターミナルタグ

- 沿岸(外航)タグボート

- リバータグ

- 外洋タグボート

- 緊急牽引タグ

- アンカーハンドリングタグ

- 方位角船尾駆動(ASD)タグボート

パワー別:

- 2000馬力未満

- 2001~4000馬力

- 4001~6000馬力

- 6000馬力以上

エンドユーザー別:

- 運送会社

- 港湾運営者

- その他

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- シンガポール

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 124.9億米ドル |

| 2032年の予想収益 | 316.9億米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 10.9% |

| 対象セグメント | 船舶の種類、出力、エンドユーザー、地域別 |

| 主要企業 | AMSBACH MARINE (S) PTE LTD.、BOURBON Maritime Services、Cheoy Lee Shipyards Ltd.、Crowley Holdings Inc、Damen Shipyards Group NV、DSB OFFSHORE LTD、Eastern Shipbuilding Group Inc、Edison Chouest Offshore、Fr. Fassmer GmbH & Co. KG、Harley Marine Services Inc.、Harmony Marine Shipbrokers、Moran Towing Corporation、Saltchuk Resources Inc、SEACOR Marine、Star Global Agency Pte Ltd.、Swire Pacific Group、Tidewater、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |