水中無線通信市場:タイプ別(音響通信、光通信、RF通信、その他)、技術別(センサー技術および車両技術)、用途別(環境モニタリング、汚染モニタリング、地震モニタリング、海流モニタリング、気候記録、海洋考古学、捜索救助ミッション、その他)、業界別(石油・ガス、軍事・防衛、海洋、科学研究開発、民間、商業、その他)、地域別:2026~2035年の市場予測および分析

- 最終更新日: 2025年12月11日 | | レポートID: AA0723536

市場のスナップショット

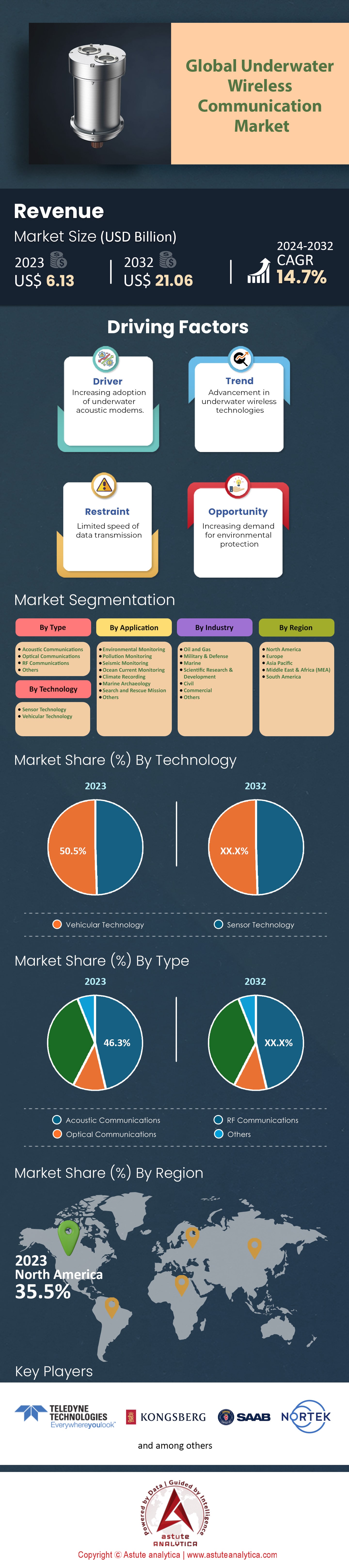

水中無線通信市場は2025年に73億6,000万米ドルと評価され、2026年から2035年の予測期間中に14.7%のCAGRで成長し、2035年には252億9,000万米ドルの市場規模を超えると予測されています。

主な調査結果

- タイプ別に見ると、市場は音響通信と無線周波数(RF)通信に分類されます。このうち、音響通信は15.6%という最も高いCAGRで成長し、46.3%という最大の市場シェアを占めると予測されています。

- 技術別では、自動車技術が収益シェアの 50.5% 以上を占め、引き続き世界市場を支配し続けると予測されています。

- 用途別では、環境モニタリングが25.9%と最も高い市場シェアを占めると予想されている。

- 業界別では、科学研究開発部門が37.2%という大きな市場シェアを占めると予想されています。

- 北米は最大の35.50%の市場シェアを占めています。

2025年時点で、水中無線通信市場の需要は急速に加速しており、その主な原動力は、自律型海軍相互運用性への戦略的転換です。防衛機関はもはや単なる概念実証にとどまらず、大規模な艦隊を積極的に展開しており、これは22か国で2,000人以上の人員と260機の無人システムを調整したREPMUS 2025演習に表れています。その結果、運用の安定性を確保するために調達サイクルが長期化しています。例えば、英国国防省はテレダイン・マリン社との3年間のサポート契約を2028年まで延長しました。この防衛支出の急増は、競争の激しい環境において優位性を維持するために、有線アーキテクチャから無線アーキテクチャへの迅速な移行が不可欠であることを裏付けています。

防衛分野と並行して、商業部門は水中モノのインターネット(IoUT)を通じて水中無線通信市場の成長を牽引しており、2025年から2033年の間に年平均成長率(CAGR)14.2%で拡大すると予測されています。海洋エネルギー事業者は現在、人間の介入なしに数ヶ月間自律的に機能するインフラを求めており、ソナーダイン社の最新2025年システムに搭載されている1テラバイト容量のような堅牢なデータロガーを必要としています。さらに、深海資源採掘の推進には、極限環境に耐えうるハードウェアが必要とされており、新しいADCPは水深4,100メートルまで対応しています。これらの仕様は、市場が一時的な有線設置ではなく、恒久的なワイヤレス海中設置へと急速に移行していることを示しています。

これまで不可能と思われていたデータスループットと伝送距離の飛躍的進歩により、この需要は高まりつつあります。世界中の水中無線通信市場の事業者は高速ビデオオフロードを必要としており、京セラは2025年11月に5.2Gbpsの光リンクの実証実験を実施することで、このニーズに応えています。同時に、長距離監視のニーズにも応えるため、4,000bpsを維持しながら30キロメートルの伝送距離を実現する音響技術の進歩も進んでいます。深海においても、光リンクは1,650メートルで安定していることが実証されており、現代の海洋学における複雑で高帯域幅のデータ要件を無線技術が確実に処理できることを関係者に証明しています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

トレンド分析:高速光リンクとIoT統合が将来の市場動向を決定づける

技術の融合により、水中無線通信市場は現在、かつてないデータレートとネットワーク密度へと向かっています。2025年11月、京セラは5.2Gbpsの光リンク速度を実証し、業界の期待を一新しました。これは、従来のシステムの約2.5倍に相当します。このようなスループットはリアルタイムビデオに不可欠であり、業界を単なるテレメトリの域を超えさせています。将来を見据えた6G研究も、0.1~10THzの周波数帯をターゲットに、遅延を0.1ミリ秒未満にまで低減することを目指しています。さらに、IEEE 802.15.3d規格は252~322GHz帯を開放し、69GHzのチャネル帯域幅をサポートします。これらの進歩は、データ容量が商用化の鍵となる明確なトレンドを示しています。

ネットワークの拡大は、よりスマートで長寿命なノードへの需要を同時に押し上げています。水中モノのインターネット(IoUT)分野は、2025年から2033年にかけて年平均成長率(CAGR)14.2%で急成長すると予測されており、エネルギー効率の高い設計が求められています。最新の青色レーザーシステムは最近、10メートルで135Mbpsの通信速度を5.9×10⁻³という堅牢なビットエラー率で達成し、センサーメッシュの信頼性の高い接続性を実証しました。省電力も同様に重要です。MITのレトロディレクティブ・バックスキャッター技術は、バッテリー負荷を増やすことなく通信距離を15倍に拡大しました。水中無線通信市場の関係者は、これらの技術を急速に採用し、恒久的で自律的な海中デジタルツインを構築しています。

競合分析:大手メーカーは市場シェア確保のため小型化と長距離信頼性を優先

水中無線通信市場の主要企業は、ハードウェアのサイズと音響効率をめぐって熾烈な競争を繰り広げています。テレダイン・マリンは、重量わずか55グラム、サイズ60 x 50 mmのOEM超小型モデムで、2025年のマイクロセクターを席巻しました。この小型化により、深度定格(6,000メートル)を犠牲にすることなく、マイクロAUVへの統合が可能になりました。さらに、テレダインがBlueStreamX2アップデートで提供したスループットは、10kHz帯域幅で従来の2倍の4,800bpsに向上しました。競合他社のエボロジックスは、高速データバーストに対応する62.5kbpsのS2CM-HSミニモデムで、その速度で対抗しています。これらのイノベーションは、自律型フリートのグラム当たりパフォーマンスの最大化に重点を置いた競争環境を浮き彫りにしています。

一方、インフラ監視においては、長期にわたる信頼性が依然として重要な課題となっています。Sonardyne社は2025年後半、メキシコ湾における18ヶ月間のセンサー展開を成功させ、その地位を確固たるものにしました。同社のOrigin 65 ADCPは1テラバイトのオンボードストレージを搭載し、標準的な競合製品をはるかに上回る性能を誇ります。Subnero社は長距離分野に挑戦しており、2024年10月には10kmを超える射程距離の打ち上げを目指しています。一方、Teledyne社は英国国防省との3年間の契約を締結し、2028年までの収益を確保しました。水中無線通信市場における防衛・エネルギー業界の顧客は、深海環境において複数年にわたる耐久性と相互運用性を実証できるこれらのメーカーを高く評価しています。

北大西洋防衛協定とアジアのイノベーションが世界市場の拡大を牽引

水中無線通信市場は、地域特有の優先事項に支えられ、北大西洋とアジア全域で急速に拡大しています。ポルトガルは現在、海軍の相互運用性における重要な拠点となっており、最近大規模なREPMUS 2025演習を主催しました。この演習では、22か国が260以上の無人システムを調整し、連合軍の即応性を検証しました。この勢いに乗じて、英国は戦略的な長期協定を通じて防衛態勢を強化しました。英国国防省はテレダイン・マリン社と3年間のサポート契約を締結し、運用は2028年まで延長されます。一方、中国は太平洋における長距離通信能力の再定義を進めています。中国の研究者たちは、2024年に記録破りの30キロメートル伝送リンクを実現しました。これらの取り組みが相まって、国家安全保障が技術調達を直接左右する、競争の激しいグローバル環境が生まれています。

アプリケーションのトレンドは、受動的な監視から能動的な自律防御へと同時に移行しています。セキュリティニーズは、2025年8月に新技術を実用化した「U-SHIELD」のようなプロジェクトへの資金提供を通じて、水中無線通信市場を牽引しています。商業部門もまた、「VesselAI」プロジェクトを通じて欧州の資金を活用し、海洋デジタルツインを構築しています。こうした取り組みは、年平均成長率(CAGR)14.2%で成長すると予測されている水中モノのインターネット(IoUT)を支えています。最後に、洋上エネルギー分野では、堅牢な深海ツールが求められています。オペレーターは、4,100メートルまでの耐圧性能を持つADCPを配備し、海流をプロファイリングしています。これらの多様なユースケースは、産業用 無線通信の 採用が資産保護のためのグローバルスタンダードになりつつあることを証明しています。

欧州の防衛同盟とアジアの研究開発の躍進が市場拡大を牽引

ヨーロッパは現在、NATOの緊急の相互運用性要件を背景に、水中無線通信市場の運用計画を策定中です。2025年にはポルトガルが中心となり、22カ国が260機の無人機を連携させた大規模なREPMUS演習を主催しました。こうした連携は、ヨーロッパ大陸全体の投資家の信頼を高めています。英国も同様に積極的で、テレダイン・マリン社と2028年までの3年間の防衛契約を締結しました。イノベーションは東へとシフトしています。中国企業は2024年に30キロメートルという巨大な音響伝送距離を達成し、新たな世界基準を打ち立てました。こうした地域的な取り組みは、NATOの標準化とアジアの単なる距離性能という競争環境を生み出しています。

水中無線通信市場において、特にインフラ保護において、防衛用途は依然として主要な収益源となっています。2025年8月に運用開始となるU-SHIELDプロジェクトのようなセキュリティ対策では、海底境界の保護に無線技術が積極的に導入されています。防衛分野以外にも、商業セクターが急速に拡大しています。水中モノのインターネット(IoUT)は、無線データを活用して海上デジタルツインを構築するVesselAIなどのEU資金によるイニシアチブに支えられ、年平均成長率14.2%で成長すると予測されています。深海エネルギー事業者もこれらのツールを採用しており、4,100メートル定格のADCPを配備して数十億ドル規模の資産を監視しています。市場リーダーは、実験的なパイロットから産業および軍事における不可欠な実用化へと明確な移行を目の当たりにしています。

セグメント分析

複雑な深海作業における信頼性と標準化を推進する音響イノベーション

音響通信システムは、海中接続の主要なバックボーンとして機能します。その結果、このセグメントは15.6%という最も高いCAGRで成長し、水中無線通信市場において46.3%という最大の市場シェアを占めると予測されています。物理学的に、音波は電磁信号よりもはるかに効率的に水中を伝播するため、音響技術は防衛およびエネルギー分野における長距離伝送に不可欠なものとなっています。NATO艦隊がJANUS規格を正式に採用したことで、市場の成熟に向けた大きな飛躍が起こりました。これにより、異なるメーカーの多様な音響機器が共同演習中に相互運用できるようになりました。

さらに、商業的なイノベーションも加速しており、テレダイン・マリン社のような企業は、超小型AUVの群行動を可能にするために特別に設計された小型音響モデムをリリースしています。これらの進歩は、水中無線通信市場が、特注の孤立したシステムから、ますます複雑化する運用をサポートする標準化されたネットワーク化された未来へと移行していることを示唆しています。

- 研究者らは、氷による干渉を克服し、北極で数キロメートルに及ぶ音響データ伝送を実証することに成功した。

- 石油大手は海底バルブの遠隔制御に音響トリガー システムを導入し、油圧アンビリカルケーブルの必要性をなくしました。

- EvoLogics は、複数の水中ドローン間の同時通信を可能にする新しい音響ネットワーク プロトコルを実演しました。

国家安全保障への戦略的投資は、水中無線通信市場における音響技術の優位性をさらに強固なものにしています。米海軍は最近、音響ベースの機雷対策システムに数百万ドル規模の契約を締結し、騒音の大きい沿岸海域におけるダイバーの安全と信頼性の高いデータリンクを最優先にしています。商業エネルギー分野では、ソナーダイン社が、水上艦を使わずに深海の油井からデータを取得できる高度な音響テレメトリノードを発表しました。これは、石油・ガス事業者の運用コストを大幅に削減する機能です。サブシー7社も、パイプラインの敷設状況を監視するために、これらの測位システムを導入しています。このように重要な産業で広く採用されているため、音響ソリューションは水中無線通信市場における主要な収益源であり続け、軍事防衛システムのアップグレードとオフショアエネルギー効率化プログラムの両方を通じて持続的な成長を促進します。

自律型水中ロボットが堅牢な無線データリンクの需要を急増させる

水中無線通信市場において、車両技術は引き続き市場を牽引し、収益シェアの50.5%以上を占めると予測されています。この圧倒的な地位は、業界全体が有線遠隔操作型無人機(ROV)から高度な無線コマンド機能を必要とする完全自律型水中無人機(AUV)に移行していることに大きく起因しています。例えば、Kongsberg Maritimeは、独自の無線データリンクを搭載したHUGIN AUVの記録的な受注を獲得し、無接続のパイプライン検査への決定的な転換を示唆しました。同様に、Saab Seaeyeは、無線コマンド制御を自社のe-ロボットシステムに統合することに成功し、オペレーターは高額な支援船への依存を減らすことができました。これらの無人機が海中介入の標準となるにつれ、水中無線通信市場では、自律的な意思決定とリアルタイムの進路修正をサポートできる高帯域幅モデムの需要が急増しています。

- L3Harris は、長時間にわたる監視ミッションをサポートするために、無人海中グライダー用の特殊な無線ノードを開発しました。

- Fugro は、衛星リンクの海中モデムを介してワイヤレス ROV を制御する、いくつかの業務を遠隔地の陸上センターに移行しました。

- 川崎重工業は、海底基地での無線ドッキングと充電が可能なAUVを実演した。

民間企業はデータ中心のサービスを提供するために積極的に艦隊規模を拡大しており、車両セグメントをさらに活性化させています。Ocean InfinityはArmada艦隊を拡張しましたが、これは無人船舶の水平線を越えた制御を維持するために高度な無線データ転送システムを必要とする動きです。革新的な技術は、自律型潜水艦を発売したTerradepthのようなスタートアップ企業にも見られます。これらの潜水艦は、浮上時に高速無線アップロードのみを利用してクライアントにデータを送信します。さらに、Nauticus Roboticsは、無線リアルタイムビデオフィードバックを用いて、海底構造物におけるテザーレス操作の試験に成功しました。これらの開発は、水中無線通信市場が次世代ロボットの自律的かつ効率的な機能に不可欠な「神経系」を提供しているため、車両セグメントが収益の大部分を占めていることを裏付けています。

リアルタイム海洋観測ネットワークが先進センサーアレイの導入を促進

環境モニタリングは、気候変動の指標を追跡し、自然災害を軽減するという世界的に切迫したニーズを背景に、アプリケーションの中で最も高い市場シェア(25.9%)を占めると予想されています。各国政府は、DART津波警報システムなどの恒久的なインフラに多額の投資を行っています。NOAAは、脅威をより迅速に検知するため、音響データアップリンクの改良により、このシステムを拡張しました。同時に、スマート海洋ブイネットワークは、水中モデムを統合し、リアルタイムの塩分濃度と温度データを地上ゲートウェイに送信することで、散発的なログ記録を継続的な情報収集に置き換えました。これらの大規模な導入は、単発のプロジェクト販売ではなく、安定した長期契約を意味するため、水中無線通信市場にとって非常に重要です。受動的なデータ収集から能動的なリアルタイムモニタリングへの移行により、政府機関はセンサーアーキテクチャ全体をワイヤレス機能にアップグレードする必要に迫られています。

- 中国は、無線光音響ハイブリッドを介して接続された環境センサーアレイを備えた商用の水中データセンターを立ち上げました。

- 日本は深海鉱物採掘試験の環境への影響を評価するために無線監視グリッドを配備した。

- 洋上風力発電の開発者は、建設工事が海洋哺乳類の安全基準内にとどまるように、無線騒音監視システムの導入を義務付けた。

脆弱な生態系を守るため、保全活動においても高度な接続性が活用されています。グレート・バリア・リーフ財団は、サンゴの白化現象に関する即時アラートを送信するために無線センサーアレイを配備し、迅速な対応を可能にしました。同様に、欧州の海洋観測所は、地震活動や海底火山噴火を追跡するために無線海底ノードを設置し、沿岸地域の安全を確保しています。プリマス海洋研究所は、無線接続されたグライダーを利用して、水柱を乱すことなくプランクトンブルームの調査を行っています。環境規制が厳しくなるにつれ、産業界の関係者はこれらの監視ソリューションの導入を余儀なくされ、水中無線通信市場におけるこの分野のリーダーシップを強化しています。人間の介入なしに深海環境を遠隔監視できる能力は、今日、無線海中技術の最も価値のある用途であることが証明されています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

政府の資金援助と深海探査プロジェクトが無線通信研究を加速

科学研究開発分野は、深海の「最後のフロンティア」を制覇するための巨額の資金投入を背景に、37.2%という大きな市場シェアを占めると予想されています。スクリップス海洋研究所などの機関は、リアルタイム動画ストリーミングのための「水中Wi-Fi」開発のために連邦政府の助成金を受けており、これは現在の帯域幅物理学の限界を押し広げるプロジェクトです。国防機関も大きな貢献をしており、DARPAは革新的な信号処理技術を用いた無線海底監視能力の向上を目指す「Trace」プログラムに資金を提供しました。これらの高額予算の取り組みは、まだ一般市場では商業的に実現可能ではない実験的で高価値なシステムを調達することで、水中無線通信市場を支えています。欧州連合のHorizonプログラムは、水中環境に特化した6Gコンセプトの開発にも資金を割り当てており、基礎研究への長期的なコミットメントを示しています。

- MITの研究者らは、音波からエネルギーを集めるバッテリー不要の水中通信プロトタイプを開発した。

- 韓国は「デジタル オーシャン」インフラに投資し、全国規模の水中ワイヤレス IoT ネットワークの研究開発に資金を提供しました。

- 英国国立海洋学センターは、車両間の無線共有に依存する群集自律アルゴリズムを試験しました。

宇宙探査機関は地球の海洋を試験場として活用しており、このセグメントの需要に新たな層をもたらしています。NASAは、将来のエウロパの海底探査ミッションをシミュレートするために、水中無線通信試験を実施しました。この試験では、極めて堅牢で自律的なデータリンクが求められます。一方、中国船舶重工集団は、データの傍受を防止する量子水中通信の研究を進めています。学術分野では、ウッズホール海洋研究所が研究航海中の帯域幅制限を解決するため、光音響ハイブリッドモデムの試験を実施しました。このように多様で資金豊富なプロジェクトにより、R&Dセグメントは依然として大きな力を持ち、最終的には水中無線通信市場の商業セクターに波及する技術革新を推進しています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

世界の水中無線通信市場は、地域主導のダイナミクスに変化が見られます。先進的な技術インフラと防衛・探査分野への多額の投資を背景に、北米は現在、市場を牽引しており、2025年には世界市場収益の35.5%以上を占めると見込まれています。この地域の水中ロボット技術の活用に対する先見的なアプローチが、この市場の成長に重要な役割を果たしています。無人潜水艇(水中ロボットとも呼ばれます)は、人間のダイバーを必要としないなど、大きな利点があり、沖合での作業の実現可能性とリスクを低減します。

北米におけるこれらの技術への高い需要は、主にセキュリティおよび監視システムの強化に対するニーズに牽引されており、水中音響通信は不可欠な要素となっています。この傾向は、予測期間中、北米の水中無線通信市場の急速な成長を促進すると予想されます。.

しかし、世界のUWC市場の動向は変化しており、アジア太平洋地域が主要なプレーヤーとして台頭すると予想されています。2025年には、アジア太平洋地域は16.5%という最も高い年平均成長率(CAGR)を予測しています。この急成長の主因は、防衛分野における自律型水中ロボット(UAV)の導入増加です。この地域における緊張の高まりと国防予算の増加が、この市場拡大に直接寄与しています。

さらに、アジア太平洋地域では、中国やインドなどの成長経済国が海洋安全保障と探査への注力を強めており、UWCの需要が高まっています。これらの国が防衛分野への投資を継続するにつれ、水中無線通信システムなどの先進技術への需要が高まることが予想され、近い将来、アジア太平洋地域がUWCの主要市場となる可能性があります。.

欧州は、市場成長の面では北米やアジア太平洋地域に遅れをとっているものの、水中無線通信市場において有望な市場となっています。欧州先進国では、自律型水中ロボット(UWC)の利点が徐々に認識されつつあり、UWCの需要が高まっています。そのため、欧州は今後、アジア太平洋地域や北米市場の成長軌道を辿ると予測されます。.

水中無線通信市場の最近の動向

L3Harris社製Iver4 900 AUVの納入: L3Harris社は、リチウムイオン耐伝播性(Li-ion PPR)バッテリーを搭載した最初の量産型Iver4 900 AUVを、2024年11月12日頃に米海軍に納入しました。これらのユニットは、潜水艦発進ミッションの航続時間を2倍に延長し、潜水艦での使用が海軍によって承認された初のリチウムイオンAUVとなります。

Subnero L12Lシリーズ発売: Subneroは2024年10月5日、L12Lシリーズ音響スマートモデムを発売しました。このモデムは、熱帯海域で10km以上の通信範囲を実現し、沿岸ネットワークやAUV(自律型水中ビークル)追跡において最大8kbpsのデータレートを提供します。

ソナーダイン社によるメキシコ湾モニタリング: ソナーダイン社は2024年10月(9月~10月頃に発表)、シー・トラック社と提携し、太陽光発電式無人水上艇(USV)を用いてループ海流系から遠隔で低炭素なデータ収集を行うため、メキシコ湾にOrigin 65 ADCPを設置した。

ハイドロメアの米国市場拡大: ハイドロメアは2024年10月3日(正式契約は11月)、クレストーンを米国における公式パートナーに任命し、メキシコ湾の石油・ガス探査における「ドライブバイ」データオフロード向けにLUMA/EXRAY光学技術の導入を目指している。

Seaber社によるSEAMAP向けマイクロAUV: Seaber社は、CNRS-LEMARと共同で、2024年7月15日頃、フランス2030計画に基づくSEAMAPプロジェクト向けに、マイクロAUV群(eDNAサンプラーとソナーを搭載したYUCOモデル)を配備し、低コストでの海底生物多様性マッピングを可能にした。

SeaberとMarine Sonicの提携: Seaberは2024年5月30日、Marine Sonic Technology社のデュアル周波数サイドスキャンソナーをマイクロAUVに統合し、小型無線調査における高解像度画像撮影を可能にした。

Teledyne Slocum Sentinel Glider: Teledyne Marine社は、2024年3月4日から14日に開催された国際海洋学展において、クジラの絡まりを防ぐためのロープレス漁業用音響トリガーを搭載したSlocum Sentinel Gliderを初公開した。

u-bloxによる南極ペンギン追跡: u-bloxは2024年3月12日、Cellular Tracking Technologies(CTT)と提携し、CloudLocateを用いて南極におけるアデリーペンギンの低電力IoUT追跡を、地表バースト方式で実施しました。

Subnero S40H高速モデム: Subneroは2024年3月1日にS40Hシリーズを発表した(3月11日に海洋学展示会で発表)。浅海域の視覚テレメトリ向けに、25~50kHz帯域で最大33kbpsの通信速度を提供する。

EvoLogics S2C「Tiny」シリーズのアップデート: EvoLogicsは、2024年の製品ラインナップに、以前のモデルから継続して、サイズを約20%縮小し、JANUSとの互換性とマイクロROVへの最適化を実現した、アップデートされたS2C Tシリーズ(「Tiny」)モデムを発表しました。

世界の水中無線通信市場におけるトッププレーヤー

- ベントウェーブ・インストゥルメント社

- ブリュエルとケアー

- DSPコミュニケーション

- エボロジックス社

- フグロ

- コングスベルグ・グルッペン

- ノルテックAS

- 海洋技術システム

- RJEインターナショナル株式会社

- サーブAB

- ソナダイン

- サブネロ株式会社

- テレダイン・テクノロジーズ・インコーポレーテッド

- ウルトラエレクトロニクスマリタイムシステムズ

- ウィルコクソンセンシングテクノロジーズ

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別:

- 音響通信

- 光通信

- RF通信

- その他

テクノロジー別

- センサー技術

- 車両技術

アプリケーション別

- 環境モニタリング

- 汚染監視

- 地震監視

- 海流監視

- 気候記録

- 海洋考古学

- 捜索救助任務

- その他

業界別

- 石油とガス

- 軍事・防衛

- 海洋

- 科学研究開発

- 民事

- コマーシャル

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 73億6000万米ドル |

| 2035年の予想収益 | 252億9000万米ドル |

| 履歴データ | 2020-2024 |

| 基準年 | 2025 |

| 予測期間 | 2025-2035 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 14.7% |

| 対象セグメント | タイプ別、テクノロジー別、アプリケーション別、業界別、地域別 |

| 主要企業 | Benthowave Instrument Inc、Bruel and Kjar、DSPComm、EvoLogics GmbH、Fugro、Kongsberg Gruppen、Nortek AS、Ocean Technology Systems、RJE International, Inc、SAAB AB、SONARDYNE、Subnero Pte Ltd、Teledyne Technologies Incorporated、Ultra Electronics Maritime Systems、Wilcoxon Sensing Technologies、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |