米国臨床検査サービス市場:検査タイプ別(臨床化学検査(内分泌化学検査、ルーチン化学検査、治療薬物モニタリング(TDM)検査、特殊化学検査、その他の臨床化学検査)、微生物検査(感染症検査、移植診断検査、その他の微生物検査)、血液検査、免疫検査、細胞診検査、遺伝子検査、薬物乱用検査);用途別(バイオ分析およびラボ化学サービス、毒性検査サービス、細胞および遺伝子治療関連サービス、前臨床および臨床試験関連サービス、医薬品の発見および開発関連サービス、その他);エンドユーザー別(病院、政府機関、医師、臨床検査室、製薬会社、その他)—市場規模、業界動向、機会分析、2025~2033年の予測

- 最終更新日: 2025年6月4日 | | レポートID: AA0323376

市場シナリオ

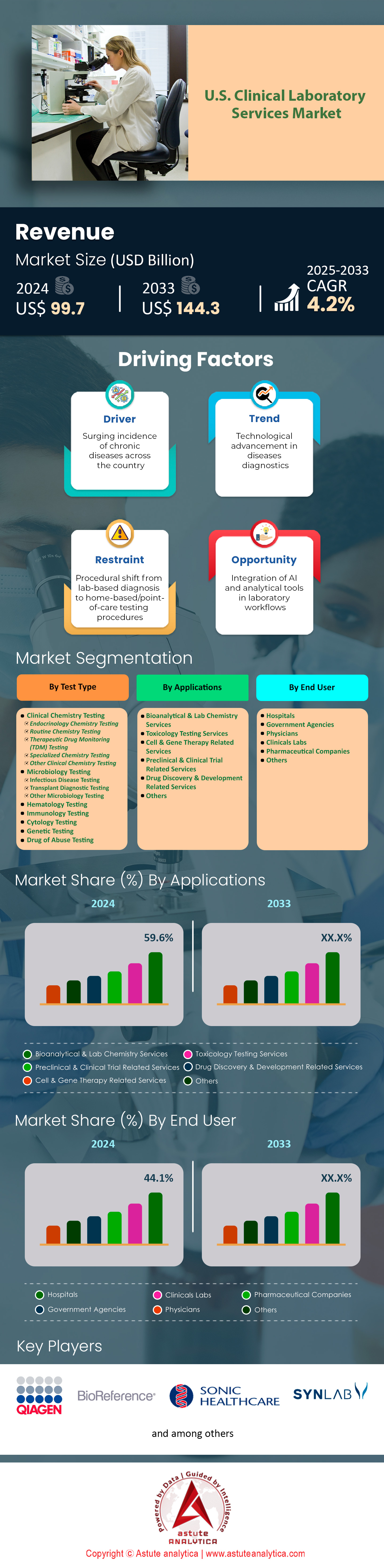

米国の臨床検査サービス市場は2024年に997億米ドルと評価され、2025年から2033年の予測期間中に4.2%のCAGRで成長し、2033年までに1,443億米ドルの市場評価額に達すると予測されています。.

米国の臨床検査サービス市場は、主要な検査ネットワーク全体にわたる人工知能と分子診断の統合により、2024年に前例のない変革を経験しています。Quest Diagnosticsは、2,300の患者サービスセンターにAIを活用した診断アルゴリズムを導入し、複雑な遺伝子パネルの処理時間を48時間から12時間に短縮しました。Laboratory Corporation of America(LabCorp)は、自動検体処理システムに4億5,000万ドルを投資し、施設で毎日175,000件の追加検査を処理できるようにしました。地域の検査室が合併して規模の経済を達成するにつれて統合の波が続き、Sonic Healthcareは18の独立した検査室を12億ドルで買収し、年間4,200万人の患者にサービスを提供するネットワークを構築しました。ポイントオブケア検査の拡大により、緊急ケアセンターと小売クリニックに85,000台の新しい診断装置が設置され、日常的な検査が中央施設から移行しました。.

米国臨床検査サービス市場におけるデジタル病理学の導入は飛躍的に加速しています。PathAIのプラットフォームは現在、150の病院システムで毎月250万件の組織サンプルを処理しており、Prosciaのクラウドベースソリューションは、がん検出のために毎日80万枚のスライドを分析しています。労働力の動向は大きく変化し、検査機関は高度なゲノム検査機能をサポートするために3万5000人の分子技術者とバイオインフォマティクス専門家を雇用しています。メディケアが4200の診断コードに影響を与える新しい料金体系を導入したことで、診療報酬への圧力が強まり、検査機関はAI駆動型の発注システムを通じて検査の利用率を最適化するよう促されました。米国臨床検査サービス市場では、がんの早期発見を目的とした120種類の新しい液体生検検査が開始され、Guardant Healthはカリフォルニア州とノースカロライナ州にある自動化施設で四半期ごとに45万件のサンプルを処理しています。.

世界的な混乱を受け、検査機関が28億ドル相当の重要な試薬や消耗品を備蓄したため、米国の臨床検査サービス市場ではサプライチェーンのレジリエンスが極めて重要になりました。バイオリファレンス・ラボラトリーズなどの大手企業は、12の新しい地域配送センターを設立し、8,500の医療施設への24時間体制の配送体制を確保しました。検査情報システムと電子カルテの統合は新たなレベルに達し、EpicとCernerのプラットフォームは現在、3,200の検査施設にシームレスに接続され、1億8,000万人の患者にリアルタイムの結果報告を可能にしています。メイヨー・クリニック・ラボラトリーズが45の医療システムと提携して専門的な検査サービスを提供し、リファレンスラボネットワークを通じて年間2,200万件の検査を処理していることからもわかるように、米国市場は戦略的パートナーシップを通じて進化を続けています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:高齢化人口の増加による診断検査サービスの需要増加

人口の高齢化は、2024年の米国の臨床検査サービス市場を根本的に変えるでしょう。現在、7,300万人のアメリカ人が65歳以上で頻繁な診断モニタリングを必要としています。メディケア受給者は平均して年間14件の検査を行っていますが、40歳未満の人は4件です。そのため、主要な検査ネットワーク全体で前例のない検査量が生じています。クエスト・ダイアグノスティクスは、2024年にメディケア患者向けに8,900万件の検査を処理したと報告し、ラボコープは包括的な代謝プロファイルや心臓バイオマーカーを含む7,600万件の高齢者特有のパネルを処理しました。フロリダ州やアリゾナ州などの州では高齢者人口が集中しているため、検査会社は高齢者がアクセスしやすいように特別に設計された45の新しい患者サービスセンターを設立し、営業時間を延長し、高齢者ケアの訓練を受けた専門の採血チームを配置しています。.

慢性疾患の管理には継続的な臨床検査が必要となり、この人口動態の圧力はさらに強まっています。糖尿病患者だけでも、米国の臨床検査サービス市場インフラを通じて年間5,200万件のHbA1c検査が行われています。Kaiser Permanenteなどの大手医療システムは、高齢者居住施設に2,800台のPOC検査装置を導入することで対応し、45万人の入居者に対して現場での診断機能を提供しています。この経済効果は、メディケアの年間検査支出で185億ドルに達し、2024年には在宅高齢者から1,200万件のサンプルを採取したモバイル採血ユニットなど、革新的なサービス提供モデルが促進されています。専門的な老年検査パネルは現在、年間3,800万件の注文で構成されており、定期的な健康モニタリングを必要とする高齢者向けに特別に調整されたビタミンD評価、甲状腺機能検査、認知バイオマーカーを網羅しています。.

トレンド: 自動化により分析前および分析後のラボワークフロープロセスが変革

2024年には、先進的なロボット技術によって米国の臨床検査サービス市場全体の検体処理に革命が起こり、シーメンスヘルスケアのAtellicaシステムは全国120の統合検査ネットワークを通じて9,500万本のチューブを処理しました。分析前自動化への投資は人工知能を活用した検体仕分けに重点を置いており、マシンビジョンシステムは48種類のチューブタイプを識別し、毎時3,600検体の速度で検体を適切な分析装置に送ります。マサチューセッツ総合病院は、完全な検査自動化を導入したことで、検体処理時間を180分から45分に短縮し、12,000平方フィートに及ぶ相互接続されたトラックシステムを通じて毎日28,000本の検体を処理しました。自動アリコートステーションでは現在、年間6,500万本の娘チューブを準備しており、手作業によるピペッティングエラーを排除し、追加検査の要件に備えて一次検体を保存しています。.

分析後自動化は、全国 2,100 施設の 8,500 台の機器を接続する高度なミドルウェア プラットフォームを通じて、米国の臨床検査サービス市場における結果管理を変革しました。自動検証アルゴリズムは現在、検査タイプごとに 850 のカスタマイズ可能なルールを活用し、手動確認なしで 1 億 4,200 万件の結果を直接電子医療記録に送信します。スタンフォード ヘルスケアの検査室自動化重要値通知システムは、統合通信プラットフォームを通じて毎日 18,000 人のプロバイダーに連絡し、応答時間を 35 分から 8 分に短縮しました。尿検査顕微鏡のデジタル画像分析では、年間 7,500 万件の検体を検査し、人工知能が毎日 280 万件の検体の細胞要素と細菌を識別しています。検査室が年間 4 億 5,000 万件の検査結果の品質指標を監視する高度な分析プラットフォームを導入したため、分析後自動化への投資は 38 億米ドルに達しました。.

課題: 深刻な研究室の労働力不足により、業務の中断や検査の遅延が発生している

米国の臨床検査サービス市場は2024年を通じて深刻な人員不足に見舞われ、2,400の病院が年間1億8,500万件の検査依頼に対応しながら検査室の稼働能力を低下させざるを得なくなります。人員不足はすべての専門分野に及び、組織検査技術では全国で6,800人の欠員が生じ、外科病理学のバックログにより年間420万件のがん診断に影響が出ています。血液銀行は3,500人の欠員を報告しており、緊急の血液製剤供給が必要な180万件の外科手術と外傷症例への輸血サービスが危ぶまれています。民間検査機関は採用支出を8億5,000万ドルに増やし、ビザスポンサーシップイニシアチブを通じて4,200人の外国人技術者を採用した国際雇用プログラムを実装しました。地域の検査ネットワークは業務を統合し、380の小規模施設を閉鎖し、限られた労働力の効率を最大化するために毎日50万件の検体を処理する85の巨大検査機関に検査を集中させました。.

教育機関は、米国の臨床検査サービス市場インフラ内で研修能力の拡大に苦戦しており、認定プログラムはわずか142で、年間4,800人の新人専門家を卒業させているのに対し、業界の15,000人の新人求人需要を上回っています。病院の検査室では、最小限の人員で救急および入院患者の検査を優先しているため、緊急でない検査結果が2,800万件遅延しており、64億ドル相当の未収金が生じています。巡回検査の専門家には週3,500ドルのプレミアム料金が課せられ、代理店は深刻な人員不足に悩む施設全体に12,000人の臨時職員を配置しています。労働力危機によってサービス提供モデルの革新が迫られ、850の病院がクロストレーニング プログラムを実施し、35,000人の看護師と呼吸療法士が免除された検査を実施できるようにしました。大手医療システムは、前例のない離職率の中で検査室の労働力を安定させようと、定着ボーナス、授業料の払い戻し、キャリア ラダー プログラムに21億ドルを割り当てました。.

セグメント分析

テストの種類別

臨床化学検査は、日常的な健康評価と疾患モニタリングにおける基本的な役割から、臨床検査サービス市場の35.70%のシェアを占めており、全国の検査室では年間14億件の生化学検査が行われています。これらの検査は予防医学の基盤を成しており、包括的な代謝パネルだけで年間4億8,500万件の注文があり、次いで脂質プロファイルが3億8,000万件、肝機能検査が2億9,500万件となっています。すべての入院には基礎的な生化学検査が必要であり、年間3,600万件の入院から1億8,000万件の検査注文が発生しています。生化学検査の普遍的な性質は、あらゆる医療現場に及んでいます。例えば、22万5,000のプライマリケア診療所が年次健康診断のために基本的な代謝パネルを発注し、救急部門では重要な治療の決定のために1億4,500万件の緊急生化学検査を実施しています。米国の臨床検査サービス市場は、標準化された自動化プラットフォームを通じて糖尿病から腎臓病まで、さまざまな疾患を診断する生化学検査の幅広い臨床的有用性の恩恵を受けています。この優位性は、大量処理を可能にする技術的優位性から生まれており、最新の化学分析装置は、1回あたり2ドル未満のコストで1時間あたり10,000件の検査を処理できます。主要な検査室は化学自動化に48億ドルを投資し、Quest Diagnosticsのクリフトン検査室などの施設では、統合追跡システムを使用して毎月800万件の化学検査を処理しています。臨床化学は病気発見への入り口となっており、6,500万人のアメリカ人がグルコース検査で糖尿病の診断を受け、4,800万人がクレアチニン測定で慢性腎臓病と特定されています。米国の市場インフラは、全国に設置された8,500台の自動分析装置を通じて化学検査を支えており、45,000人の認定技術者が4,200の病院検査室と2,800の独立施設で継続的な運用を維持しています。.

エンドユーザー別

病院は、救急、入院、外来サービスにわたる包括的な検査ニーズにより、米国の臨床検査サービス市場において44.10%の市場シェアを占め、主要なエンドユーザーとしての地位を維持しています。6,090施設のこれらの施設は、年間28億件の検査を実施し、3,600万人の入院、1億4,500万人の救急外来受診、4億8,500万人の外来診療を支えています。病院の検査室は24時間365日体制で稼働し、4億5,000万件の緊急検査を60分以内で処理しており、これは救急医療の意思決定に不可欠です。HCAヘルスケアのような大手医療システムは、検査室インフラに32億米ドルを投資し、180の病院ネットワークにサービスを提供する185のコア検査室を設立し、年間2億8,500万件の検査を処理しています。.

病院の優位性は、米国の臨床検査サービス市場エコシステムにおいて、診断結果への即時アクセスを必要とする統合ケア提供モデルを反映しています。大学病院だけでも、1億2,500万件の分子診断、9,500万件のフローサイトメトリー分析、そして三次医療サービスを支える8,500万件の特殊な凝固検査など、6億8,000万件の複雑な検査が行われています。病院の検査室では、185億米ドル相当の高度な機器を操作する28万5,000人の専門スタッフが雇用されており、日常的な化学検査から高度なゲノム配列解析まで、オンサイトでの検査を可能にしています。戦略的優位性としては、リアルタイムの臨床意思決定支援を促進するシームレスな電子カルテとの統合、240万床の病床からの直接検体採取、そして全国4,800の病院検査施設で認定基準を維持する品質保証プログラムなどが挙げられます。.

アプリケーション別

バイオ分析およびラボ化学サービスは、日常的な健康診断と慢性疾患管理における基本的な役割を担っており、米国の臨床検査サービス市場において59.6%という圧倒的なシェアを占めています。この優位性は、ほぼすべての臨床現場で化学検査パネルが普遍的に求められていることに起因しており、検査室では年間8億5,000万件の包括的代謝パネル、6億2,000万件の脂質プロファイル、4億8,000万件の血糖検査が行われています。高度な質量分析プラットフォームの統合により、3,200の検査室が治療薬モニタリングサービスを拡大し、投薬最適化のための1億2,500万件の検査を処理できるようになりました。臨床化学の自動化は前例のないレベルに達し、1,850の施設で統合分析システムが稼働し、毎時5万件の検査結果を生成しています。.

この需要の急増は、米国の臨床検査サービス市場において、年間3億8,000万件の健康診断パネルを必要とする予防医療の取り組みや、2億9,500万件の糖尿病関連検査を必要とする慢性疾患モニタリングなど、複数の要因を反映しています。主要なエンドユーザーには、1億6,500万人の患者に生化学検査を依頼する22万5,000人のプライマリケア医、四半期ごとのモニタリングを必要とする8,500万人の慢性疾患患者を管理する専門クリニック、そして1億4,500万件の腎機能検査を実施している7,500の透析センターが含まれます。企業の健康増進プログラムは年間6,500万人の従業員の健康診断を促進し、保険適用要件では1億8,500万件の加入前生化学検査が義務付けられており、バイオ分析サービスが現代の医療提供の基盤として確固たる地位を築いています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

競争環境

競争環境は依然として高度に統合されており、ラボラトリー・コーポレーション・オブ・アメリカ(ラボコープ)とクエスト・ダイアグノスティクスという2大巨大企業が、4,500の患者サービスセンターと85の専門検査施設からなるネットワークを合わせ、年間合計12億件の検査を処理しています。業界をリードするこれらの企業は、技術のアップグレードと地理的拡大に年間28億米ドルを投資し、規模の経済によって競争優位性を維持しています。ソニック・ヘルスケア、バイオリファレンス・ラボラトリーズ、メイヨー・クリニック・ラボラトリーズなどの地域企業は、複雑な検査ポートフォリオに特化することで競争しており、ソニックは45の施設を運営し、年間1億8,500万件の検査を処理しています。米国の臨床検査サービス市場では、病院へのアウトリーチプログラムにおいて熾烈な競争が繰り広げられており、独立系検査機関は全国3,200の医療システムにおいて125億米ドル相当の独占契約をめぐってしのぎを削っています。.

競争戦略は垂直統合とデジタル変革に重点を置いており、LabCorpは2022年以降、28の専門検査会社を46億米ドルで買収し、腫瘍学および希少疾患の診断能力を拡大しています。Quest Diagnosticsは、消費者主導検査プラットフォームに8億5,000万米ドルを投資し、ウォルマートおよびCVSヘルスとの小売提携を通じて年間3,500万件の消費者直販注文を獲得しています。Labcorp Drug Developmentなどの新興競合他社は、臨床試験検査の専門知識を活用し、2,800件の研究を管理して32億米ドルの収益を生み出しています。米国の臨床検査サービス市場は、テクノロジー企業による混乱に直面しています。AmazonはOne Medicalの検査業務を買収して参入し、WalgreensはVillageMDクリニックを185のオンサイト検査室に拡張し、日常的な検査量をめぐる競争が激化しています。.

米国臨床検査サービス市場のトップ企業

- キアゲン株式会社.

- オプコヘルス株式会社.

- アボットラボラトリーズ

- チャールズリバーラボラトリーズ

- ジョンソン・エンド・ジョンソン

- ロシュラボラトリーズ

- ファイザー社

- イーライリリー

- ノバルティスラボラトリーズ

- メルク社.

- アストラゼネカ

- アラップラボラトリーズ

- ダビタ株式会社.

- シーメンス・ヘルスケア・リミテッド

- ビアパスグループLLP

- アルマックグループ

- ネオジェノミクス研究所

- ユーロフィンサイエンティフィック

- UNILABS、SYNLAB International GmbH

- HUグループホールディングス株式会社.

- ソニックヘルスケア

- ACMグローバルラボ

- アメデス・ホールディングGmbH

- バイオリファレンスラボラトリーズ株式会社.

- その他の著名な選手

市場セグメンテーションの概要

テストの種類別

- 臨床化学検査

- 内分泌化学検査

- 定期的な化学検査

- 治療薬物モニタリング(TDM)検査

- 専門的な化学検査

- その他の臨床化学検査

- 微生物検査

- 感染症検査

- 移植診断検査

- その他の微生物検査

- 血液検査

- 免疫学的検査

- 細胞診検査

- 遺伝子検査

- 薬物乱用検査

アプリケーション別

- バイオ分析およびラボ化学サービス

- 毒性試験サービス

- 細胞・遺伝子治療関連サービス

- 前臨床および臨床試験関連サービス

- 医薬品の発見と開発関連サービス

- その他

エンドユーザー別

- 病院

- 政府機関

- 医師

- 臨床ラボ

- 製薬会社

- その他

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 997億米ドル |

| 2033年の予想収益 | 1,443億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 4.2% |

| 対象セグメント | テストタイプ別、アプリケーション別、エンドユーザー別 |

| 主要企業 | Qiagen Inc.、Opko Health, Inc.、Abbott Laboratories、Charles River Laboratories、Johnson & Johnson、Roche Laboratories、Pfizer Inc、Eli Lilly、Novartis Laboratories、Merck Inc.、Astrazeneca、Arup Laboratories、Davita, Inc.、Siemens Healthcare Limited、Viapath Group Llp、Almac Group、Neogenomics Laboratories、Eurofins Scientific、UNILABS、SYNLAB International GmbH、HU Groups Holdings, Inc.、Sonic Healthcare、ACM Global Laboratories、Amedes Holding GmbH、BioReference Laboratories, Inc.、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |