米国高周波アブレーション装置市場:装置タイプ別(資本装置、使い捨て機器、再利用可能機器)、用途別(外科腫瘍学、心臓病学および心調律管理、美容、婦人科、疼痛管理)、エンドユーザー別(病院、外来手術センター、その他)、地域別市場規模、業界動向、機会分析、2024~2032年までの予測

- 最終更新日: 2024年3月13日 | | レポートID: AA1023659

市場シナリオ

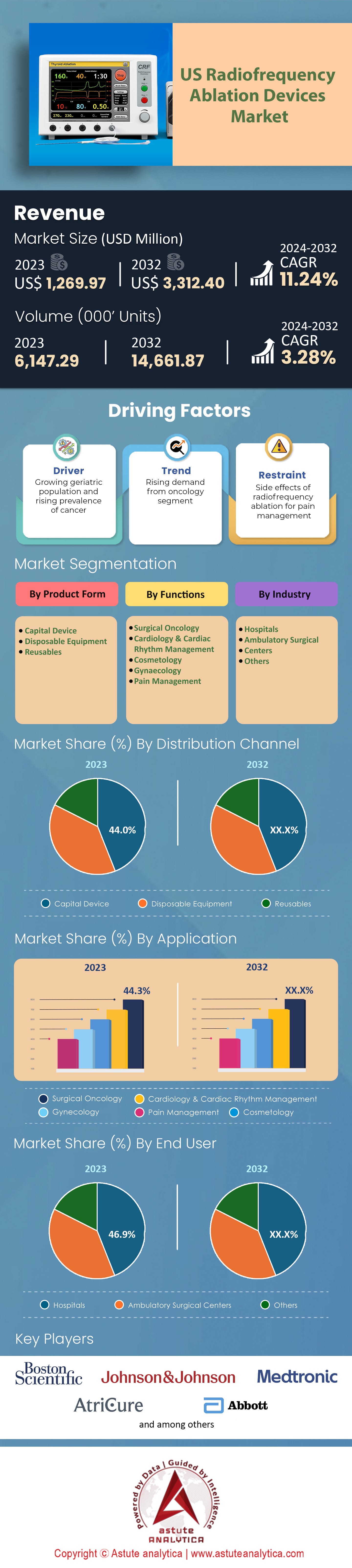

米国の高周波アブレーション機器市場は、 2023年に12億9,697万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率11.24%で成長し、2032年には33億1,240万米ドルの市場規模に達すると予測されています。

米国の高周波アブレーション装置市場は、医療機器セクターで急成長しているセグメントであり、大きな成長と革新の可能性を秘めています。この成長は主に、慢性疾患や慢性疼痛の発生率の増加、およびRFAが代替治療に対して提供する利点によって推進されています。その中で、心臓病学は外科腫瘍学に次ぐ2番目に主要なセグメントとして浮上しています。心房細動やその他の不整脈の有病率は、治療における役割を考えると、RFA装置の需要を牽引してきました。特に、心臓用途におけるRFAの採用率は堅調で、市場シェアの38%以上がこのセグメントだけで占めています。がん治療、特に肝臓などの手術不能な腫瘍の治療は、RFAの重要な応用分野です。2022年までにRFA処置の推定35%が腫瘍学的目的で採用され、外科的介入が実行不可能な場合に低侵襲ソリューションを提供します。

米国の高周波アブレーション装置市場では、慢性疼痛管理を目的としたRFA装置の応用が着実に広がりを見せています。特に、変形性関節症や慢性腰痛などの症状に対するRFAの使用が増加しています。米国成人の約20%が慢性疼痛に苦しんでいることを考えると、この分野におけるRFA装置の可能性は大きいと言えます。さらに、皮膚引き締めなどの施術を含む美容用途も成長分野として浮上しており、市場シェアの約9%を占めています。ここでの魅力は、RFAの非侵襲性にあり、患者は外科的治療よりもRFAを好むことが多いのです。成長と需要に加え、米国の高周波アブレーション装置市場は、メドトロニック、ボストン・サイエンティフィック、ジョンソン・エンド・ジョンソンといった様々な企業によって形成されています。これらの企業による研究開発投資は、3Dマッピングシステムや革新的なカテーテル設計といった技術革新を促し、RFA処置の精度と安全性を高めています。.

しかし、米国の高周波アブレーション装置市場は、RFA治療後の一部の疾患、特に心臓疾患の再発率の高さという大きな課題に直面しています。例えば、心房細動はRFA治療後1年以内に約20%の再発率を示します。しかしながら、その安全性は依然として高く評価されており、外科的治療の代替手段を上回る場合も少なくありません。市場はまた、有利な償還シナリオの恩恵も受けています。保険会社の大多数は、RFA治療の長期的なメリットを認識し、保険適用プランにRFAを組み込んでいます。この統合により、より幅広い患者層がこの治療法を利用できるようになります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

要因:慢性疾患の有病率の増加

米国における高周波アブレーション機器市場の主な推進要因は、慢性疾患、特に非侵襲的または低侵襲的な治療を必要とする疾患の罹患率の上昇です。米国の人口の高齢化に伴い、こうした疾患の発生率は増加しています。米国疾病予防管理センター(CDC)によると、 2022年までに、米国成人の約60% が慢性疾患を抱え、40%が2つ以上の慢性疾患を抱えていました。慢性疾患はしばしば長期にわたる反復治療を必要とするため、これは重要な意味を持ちます。高周波アブレーション機器は、その低侵襲性ゆえに、こうした治療において重要な役割を果たします。

心房細動(AFib)は、米国の高周波アブレーション装置市場におけるこの傾向の好例である。AFibは一般的な不整脈の一種で、2022年時点で米国で約610万人が罹患しており、その数は2030年までに1,210万人を超えると予測されている。入院期間や回復期間が長いことが多い従来の治療は、徐々にRFA処置に取って代わられつつある。回復期間が短く入院費用が安いAFib患者に対するRFA処置は、医療制度にとって患者1人当たり年間2,500ドルの節約につながると推定される。さらに、米国がん協会は、2022年には約190万人の新たながん症例が診断されると予測している。これらの中で肝臓がんは際立っており、米国では2017年から2022年にかけて肝臓がん症例の年間平均変化率が2.3%となっている。これらの患者の多くにとって、特に腫瘍が手術不能であると判断された場合、RFA が好ましい選択肢となります。

トレンド:技術の進歩とパーソナライゼーション

技術革新は、高周波アブレーション装置市場のトレンドにおいて依然として最前線にあります。急速な研究開発投資により、精度、安全性、そしてより良い患者アウトカムを保証する高度な装置が急増しています。特に米国の高周波アブレーション装置市場は、医療機器技術への多額の投資が見られ、年間6%の成長率で、2021年には医療技術研究開発費が推定340億ドルに達しました。注目すべき進歩は、3Dマッピングシステムと高周波アブレーション装置との統合です。この技術により、治療部位を3次元で可視化し、ピンポイントの精度を確保できます。2022年までに、3Dマッピングを高周波アブレーションと併用した病院では、処置時間が15%短縮され、効率性と患者スループットの向上につながりました。.

さらに、個別化医療へのトレンドは、アダプティブRFAデバイスの開発を促進しています。これらのデバイスは、リアルタイムのフィードバックに基づいてアブレーションパラメータを調整し、個々の患者のニーズに合わせて治療をカスタマイズできます。2022年の研究では、米国の高周波アブレーションデバイス市場において、個別化RFA治療は標準的な処置と比較して、心房細動の再発率を約8%低減できることが示されました。さらに、RFAデバイスの小型化により、持ち運びやすく使いやすくなり、急成長を遂げています。世界のポータブル医療機器市場は 2031年までに1,320億ドル、小型RFAデバイスの需要は急増すると見込まれています。これは特に外来診療やクリニックにとって有利であり、大規模なインフラを必要とせずにその場で治療を行うことができます。

抑制:高コストとトレーニングの課題

固有のコストの高さ、使用の複雑さ、そしてトレーニングと機器への多額の投資は、米国市場における高周波アブレーション装置の普及を阻む主な要因の一つです。RFAシステムの初期費用は、その複雑さによって大きく異なりますが、高度なシステムの多くは10万ドルを超えることもあります。これに加えて、電極やカニューレなどの使い捨て機器に関連する継続的な費用が、1回の につき1,500ドルから2,500ドル 。多くのクリニック、特に医療サービスが行き届いていない地域のクリニックにとって、これは大きな経済的ハードルとなっています。

さらに、RFAデバイスの使用における複雑さも見逃せません。2022年に実施された調査によると、医療従事者の約40%が高度なRFAシステムの操作を中程度の難しさと感じていることが示されました。この学習曲線は、広範なトレーニングの必要性と直接相関しています。トレーニングはもう一つの大きなコスト要因です。RFAの包括的なトレーニングプログラムの平均コストは、 専門家1人あたり5,000ドルから10,000ドルです。 トレーニングを必要とする専門家が10人いる中規模クリニックの場合、これは 50,000ドルから100,000ドルという多額の投資。

したがって、RFA の有効性と利点は十分に確立されているものの、初期投資、継続的なコスト、トレーニング費用などの課題が重なり、多くの医療システムにとって RFA の導入は困難なものとなる可能性があります。.

セグメント分析

デバイスタイプ別

2032年までに、キャピタルデバイスは米国の高周波アブレーション装置市場を席巻し、44%を超える圧倒的な収益シェアを獲得すると見込まれています。この圧倒的な存在感は、腫瘍学、心臓病学、美容といった様々な医療分野におけるキャピタルデバイスの本質的な価値と有効性を証明しています。また、キャピタルデバイスの需要の急増は、心房細動などの疾患に対する迅速な緩和と優れた治療成功率といったメリットにも起因しています。.

対照的に、使い捨て機器の市場シェアは資本機器のシェアを凌駕するほどではないものの、その成長軌道は堅調に予測されています。使い捨て機器は、米国の高周波アブレーション装置市場において最も急成長しているセグメントであり、11.42%という最高のCAGRを記録しています。この急成長は、患者の安全を確保し、業務を効率化する、効率的で衛生的な医療ソリューションへの需要の高まりによるものです。さらに、医療業界はコスト効率と最適なケアのバランスを常に追求しており、使い捨て機器の勢いは今後さらに加速すると予想されます。.

アプリケーション別

米国の高周波アブレーション装置市場を用途別に見ると、外科腫瘍学分野が市場を牽引しています。2032年までに、この分野は45%を超える高い収益シェアを獲得し、市場における優位性を確立すると予測されています。この優位性は、米国におけるがん罹患率の高さに起因しています。2022年には、190万人もの新規がん患者と609,360人のがん関連死亡が報告されており、効果的な治療法の切迫したニーズは明白です。高周波アブレーションは、その精度と効率性により、外科腫瘍学における有望なソリューションとして機能し、その需要を牽引しています。.

さらに、外科腫瘍学分野は市場シェアだけでなく成長率でもトップを走っています。年平均成長率(CAGR)は11.54%と予測されており、急速な技術進歩、購買力の向上、そして質の高い医療に対する政府の強力な支援により、今後数年間で最も急速な成長が見込まれています。.

エンドユーザー別

エンドユーザーベースで見ると、米国の高周波アブレーション装置市場は病院が牽引しています。2032年末までに、病院は46%を超える大きな収益シェアを占めると予測されています。これは、アブレーション治療の複雑な性質と、病院で利用できる専門スタッフと機器の普及率の高さにより、より安全で効果的な処置が確保されていることに起因しています。特に、併存疾患のある患者や高齢者の場合、外来手術の対象にならないことが多いため、病院での入院治療が不可欠になります。この傾向は、病院が市場で主導的な役割を維持するだけでなく、病院環境でより一般的に行われるアブレーション治療のための経験豊富なオペレーターに対する強い需要とニーズにより、11.70%の予測CAGRで最速の成長を達成すると見込まれていることを示唆しています。.

一方、もう一つの重要なセグメントである外来手術センター(ASC)は、2023年には市場シェアの35.2%を占めました。しかし、 2031年には35.45%。これらのセンターは、特定の外来手術には効果的ですが、より複雑なアブレーション治療に必要な専門スタッフが必ずしも揃っているわけではないため、わずかな減少となっています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

米国高周波アブレーション装置市場のトッププレーヤー

- アンジオダイナミクス

- アートレックス

- アトリキュア

- ベイリスメディカル

- ボストン・サイエンティフィック・コーポレーション

- Bramsys Indústria e ComércioLtda

- CRバード

- コスマンメディカル株式会社.

- エンドフレックス株式会社

- エピメッドインターナショナル

- ハリヤードヘルス

- ホロジック

- イノメッド・メディジンテクニックGmbH

- ジョンソン・エンド・ジョンソン

- メドトロニック

- SFMメディカルデバイス株式会社

- スミス・アンド・ネフュー

- セント・ジュード・メディカル

- ストライカー

- サッター・メディツィンテクニックGmbH

- その他の著名な選手

市場セグメンテーションの概要:

デバイスタイプ別

- キャピタルデバイス

- RFエネルギージェネレータ

- 円周アブレーションカテーテル

- RFAバルーンカテーテル

- RFA焦点カテーテル

- RFA内視鏡カテーテル

- 灌流チップRFAカテーテル

- 電極カテーテル

- 従来のRFAカテーテル

- その他

- 使い捨て機器

- カニューレ

- RFA針

- 再利用可能なもの

- プローブ

- 電極

アプリケーション別

- 外科腫瘍学

- 副腎がん

- 乳癌

- 骨がん

- 腎臓がん

- 肝臓がん

- 肺癌

- 膵臓がん

- 甲状腺がん

- その他

- 心臓病学と心拍リズム管理

- 心房細動

- 不整脈

- その他

- 美容

- 婦人科

- 子宮筋腫

- その他

- 疼痛管理

- 首の痛み

- 肩の痛み

- 背中の上部と下部の痛み

- 膝の痛み

- 顔の痛み

- その他

エンドユーザー別

- 病院

- 外来手術センター

- その他

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |