시장 현황

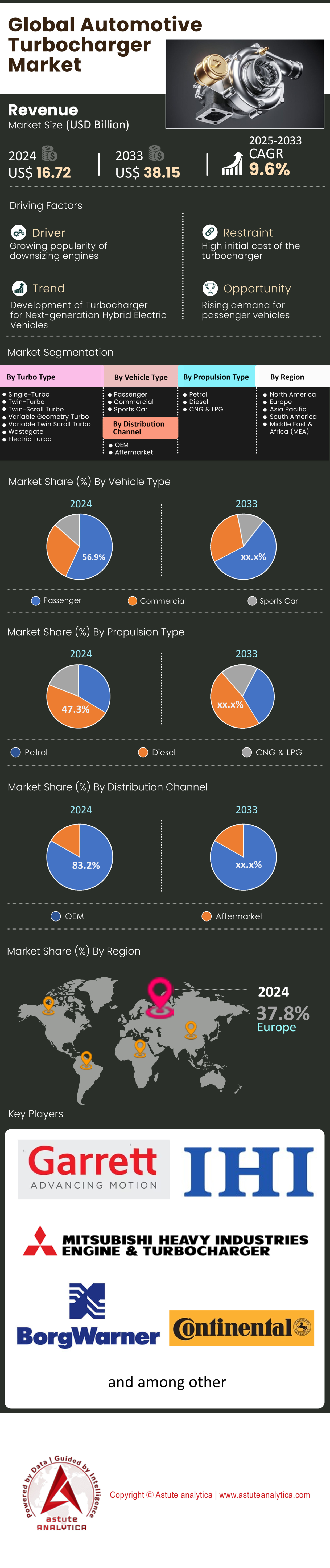

자동차 터보차저 시장은 2024년 167억 2천만 달러 규모였으며, 2025년부터 2033년까지 연평균 9.6%의 성장률을 기록하며 2033년에는 381억 5천만 달러를 넘어설 것으로 예상됩니다.

새로운 배출가스 규제 강화로 자동차 터보차저 시장의 수요가 급증하고 있습니다. 2025년 7월부터 시행되는 유로 7 기준은 디젤 엔진의 질소산화물(NOx) 배출량을 기존 80mg/km에서 60mg/km로 낮추도록 규정하고 있습니다. 또한, 터보차저의 수명 요건은 승용차의 경우 20만 km로 두 배, 일부 대형 차량의 경우 87만 5천 km로 연장됩니다. 이에 대응하여 커민스는 이러한 엄격한 기준을 충족하는 HE200WG 터보차저를 2024년 7월에 상용화했습니다. 동시에, 2025년 초에 발표될 것으로 예상되는 중국의 유로 7 규제 초안은 제조업체들이 선제적으로 혁신을 추진하도록 압력을 가하고 있습니다.

자동차 산업이 전동화와 엔진 소형화로 전환함에 따라 특수 터보차저에 대한 수요가 급증하고 있습니다. 자동차 터보차저 시장의 주요 업체들은 중요한 계약을 확보하고 있는데, 보그워너(BorgWarner)는 2027년 생산 예정인 1.0리터 가솔린 하이브리드 차량용 터보차저 계약과 2028년 생산 예정인 3.0리터 하이브리드 플랫폼용 터보차저 계약을 체결했습니다. 이러한 추세를 더욱 부각하는 사례로, IHI 코퍼레이션의 전기 보조 터보차저는 2025년부터 슈퍼 스포츠카에 탑재될 예정입니다. 또한, 가렛 모션(Garrett Motion)은 2024년에 개발한 하이브리드 차량에 적합하도록 경량화된 3-in-1 E-파워트레인을 통해 혁신을 이어가고 있습니다.

고성능 및 중장비 부문의 수요는 출력과 효율성에 대한 요구에 힘입어 여전히 견고합니다. 2024년형 GM L5P 엔진에 탑재된 새로운 터보차저는 30마력의 출력 향상에 기여했습니다. 상용차 부문에서는 커민스가 10~15리터급 대형 트럭 시장을 겨냥하여 2024년에 홀셋 HE400VGT를 출시할 예정입니다. 애프터마켓 또한 서비스 수요를 충족하기 위해 확장되고 있으며, 보그 오토모티브(BORG Automotive)는 2024년 2월에 1,226개 이상의 차종에 적용 가능한 28개의 새로운 터보 모델을 출시했습니다. 이 외에도 멜렛(Melett)은 2024년 2분기에 마쓰다 2.2D 모델용 바이 터보 키트와 같은 특수 제품을 선보였습니다.

자동차 터보차저 시장 주요 조사 결과

- 터보 유형별로는 트윈 터보 부문이 26.7%로 가장 높은 점유율을 차지하며 상당한 비중을 차지하고 있습니다

- 차량 유형별로 보면 승용차 부문이 56.9%로 가장 높은 시장 점유율을 차지하고 있습니다

- 추진 방식별로는 디젤 추진 방식이 47.3%로 가장 높은 점유율을 차지하며 압도적인 존재감을 보이고 있습니다

- 유통 채널별로 보면, OEM(Original Equipment Manufacturer) 부문이 전 세계 시장에서 83.2%의 시장 점유율을 차지하며 지배적인 위치를 점하고 있습니다

- 유럽은 최대 시장이며 37% 이상의 시장 점유율을 차지하고 있습니다

- 전 세계 자동차 터보차저 시장은 2033년까지 381억 5천만 달러 규모를 넘어설 것으로 예상됩니다

더 자세한 정보를 얻으려면 무료 샘플을 요청하세요

미래 자동차 터보차저 시장을 형성하는 세 가지 주요 변화

- 수소 내연기관(H2-ICE)용 터보차저 개발의 선구자. 2024년에는 수소 내연기관 차량용 터보차저 연구 개발이 중요한 트렌드로 떠오르고 있습니다. 휘발유나 디젤과는 달리, 수소는 넓은 연소 범위와 희박 연소 특성으로 인해 고도로 제어된 공기 관리 시스템이 필요하며, 터보차저가 바로 그 역할을 담당합니다. 가렛 모션(Garrett Motion)과 보그워너(BorgWarner) 같은 기업들은 첨단 공기역학 설계와 수소 취성에 강한 소재를 적용한 특수 터보차저를 개발하여 연소를 최적화하고, 차세대 무공해 동력 시스템에 필요한 고효율과 출력을 보장하고 있습니다.

- 가솔린 엔진에 가변 지오메트리 터빈(VGT)이 확산되고 있습니다. 디젤 엔진에서 주로 사용되던 VGT 기술이 이제 양산형 가솔린 차량에도 빠르게 적용되고 있습니다. 자동차 터보차저 시장에서 이러한 추세는 소형 직분사 엔진의 터보랙을 없애고 열효율을 향상시키려는 요구에 대한 직접적인 대응입니다. VGT는 터빈의 지오메트리를 정밀하게 조정하여 강력한 저속 토크와 고속 출력을 제공함으로써, 자동차 제조업체가 엄격한 연비 기준을 충족하고 성능 저하 없이 주행성을 향상시킬 수 있도록 합니다. 이러한 추세는 2025년형 모델 플랫폼에서 두드러지게 나타날 것입니다.

- 첨단 볼 베어링 시스템과 심화된 메카트로닉 통합. 시장은 특히 고성능 및 하이브리드 차량 분야에서 기존의 저널 베어링에서 더욱 정교한 이중 세라믹 볼 베어링 시스템으로 전환하고 있습니다. 이러한 시스템은 회전 마찰을 50% 이상 줄여 과도 응답성과 스풀업 시간을 획기적으로 개선합니다. 이러한 기계적 진화는 더욱 심화된 메카트로닉 통합과 결합되어 터보차저가 "스마트" 장치로 기능하게 됩니다. 이제 터보차저는 속도, 온도, 압력 등을 측정하는 다양한 센서를 통합하여 실시간 데이터를 ECU에 제공함으로써 더욱 정밀한 전자식 부스트 제어와 예측 진단을 가능하게 합니다.

글로벌 규제 강화로 소형 터보 엔진 수요 증가

전 세계 주류 자동차 시장에서 터보차저 수요를 견인하는 주요 요인은 배출가스 저감 및 연비 향상을 위한 끊임없는 규제 강화입니다. 2024년에는 이러한 목표를 달성하기 위해 자동차 제조업체들이 차세대 소형 고성능 터보 엔진을 선보일 예정입니다. 스텔란티스는 48V 하이브리드 시스템을 적용하여 136마력의 출력을 내는 새로운 1.2리터 퓨어텍 터보 엔진을 출시할 예정입니다. 마찬가지로, 폭스바겐 그룹이 2024년에 출시할 예정인 첨단 1.5리터 TSI evo2 엔진은 최대 268마력의 출력을 내도록 설계되었습니다.

중국 자동차 제조업체들이 이러한 트렌드를 선도하고 있습니다. BYD의 2024년형 DM-i 5.0 하이브리드 시스템은 74kW의 출력을 내는 고효율 1.5리터 엔진과 결합되어 일부 모델의 경우 최대 2,100km의 놀라운 주행 거리를 달성합니다. 지리의 2025년형 Thor에 탑재될 새로운 1.5T 4기통 엔진은 181마력을 발휘하며, 2025년형 체리 Tiggo 9에는 261마력을 내는 2.0리터 터보 엔진이 장착될 예정입니다. 이러한 트렌드는 아시아에만 국한되지 않습니다. 2024년형 현대 코나에는 190마력을 내는 1.6리터 터보 엔진이 탑재됩니다. 엔진 크기가 작아지는 추세임에도 불구하고, 터보차저는 대형 엔진의 성능을 최적화하는 데에도 사용됩니다. 예를 들어 마쓰다의 2024년형 CX-90에는 새로운 3.3리터 직렬 6기통 터보 엔진이 기본형 280마력 버전과 고출력 340마력 버전으로 제공됩니다. 2025년형 MINI Cooper S는 2.0리터 터보 엔진을 사용하여 201마력의 출력을 내는 대표적인 사례입니다.

전동화된 고성능 터보차저가 새로운 프리미엄 파워의 지평을 엽니다

전 세계 최고급 자동차 터보차저 시장에서 터보차저와 전동화 기술의 결합으로 전례 없는 성능을 구현하는 기술 혁명이 일어나고 있습니다. 2025년형 포르쉐 911 카레라 GTS는 이러한 혁신의 대표적인 사례로, 새로운 3.6리터 엔진에 T-하이브리드 시스템을 탑재했습니다. 이 시스템의 핵심은 11kW 전기 모터가 통합된 혁신적인 전기 터보차저입니다. 이 시스템은 최대 10초 동안 40마력을 추가하는 "오버부스트" 기능을 제공하여 총 시스템 출력을 532마력으로 끌어올립니다. 경쟁사인 독일 자동차 제조업체 BMW는 2025년형 M5 하이브리드를 출시할 예정이며, 이 차량은 무려 718마력의 출력을 낼 것으로 예상됩니다. M5의 트윈 터보 4.4리터 V8 엔진 자체만으로도 577마력이라는 인상적인 출력을 자랑합니다. 이러한 추세는 영국과 이탈리아의 슈퍼카 제조업체들 사이에서도 나타나고 있습니다. 2025년형 맥라렌 아르투라는 전기 모터의 도움을 받기 전 596마력을 발휘하는 3.0리터 트윈 터보 V6 엔진을 탑재하고 있습니다.

페라리는 296 플랫폼을 통해 한계를 한층 더 끌어올렸습니다. 이 플랫폼의 V6 엔진은 순수 연소만으로 654마력이라는 경이로운 출력을 자랑합니다. 이는 리터당 218마력이라는 기록적인 비출력으로, 첨단 터보차저 기술의 결정체입니다. 이러한 시스템의 강력한 성능을 더욱 극명하게 보여주는 2025 메르세데스-AMG GT 63 SE 퍼포먼스는 트윈 터보 V8 엔진과 전기 모터를 결합하여 총 1,420Nm의 토크를 생성합니다.

세그먼트 분석

트윈 터보 시스템이 고성능 자동차 터보차저 시장을 주도하고 있습니다

트윈 터보 엔진은 고성능 부문에서 세계 시장을 선도하며 엔진 출력을 새로운 차원으로 끌어올리고 있습니다. 2024년과 2025년에는 이 기술을 적용한 강력한 차량들이 출시될 예정입니다. 2024년형 BMW M2는 트윈 터보 직렬 6기통 엔진으로 453마력을, 아우디 RS5는 트윈 터보 V6 엔진으로 444마력을 발휘합니다. 포르쉐 역시 이 기술을 폭넓게 도입하여 파나메라 터보 E-하이브리드는 트윈 터보 V8 엔진을, 카이엔 터보 E-하이브리드는 무려 729마력의 출력을 자랑합니다. 이러한 추세는 고급 SUV에도 이어져 2025년형 렉서스 LX는 409마력의 트윈 터보 V6 엔진을 탑재했습니다. 이처럼 트윈 터보 엔진은 최고 출력을 추구하는 제조사들에게 최적의 솔루션으로 자리매김하고 있습니다. 자동차 터보차저 시장의 혁신은 2025년형 램의 새로운 엔진에서 더욱 분명하게 드러나는데, 이 엔진은 첨단 터보 기술을 사용하여 무려 1,075lb-ft의 토크를 발휘합니다.

- 2025년형 렉서스 GX 모델은 강력한 349마력 트윈 터보 V6 엔진을 탑재하여 프리미엄 오프로드 차량에 적용되었음을 보여줍니다.

- 닷지의 곧 출시될 2026년형 차저 스캣 팩은 트윈 터보가 장착된 SIXPACK 엔진을 탑재하여 최대 30psi의 부스트 압력을 발휘합니다.

- 2024년에 출시된 순수 전기차 르노 5 터보 3E는 "터보"라는 이름을 창의적으로 활용했으며, 두 개의 전기 모터는 엄청난 즉각적인 토크를 제공합니다.

고성능 부문에서 트윈 터보 시스템에 대한 선호도는 현재 자동차 터보차저 시장의 특징을 규정하는 중요한 요소입니다. 자동차 제조업체들은 스포츠 세단부터 고급 SUV에 이르기까지 플래그십 모델에 이 기술을 꾸준히 적용하고 있습니다. 2024년과 2025년 모델 데이터는 이러한 추세가 장기적인 전략적 방향임을 시사합니다. 포르쉐와 BMW 같은 브랜드들이 트윈 터보차저의 성능을 선보이며 이 기술의 프리미엄 위상을 더욱 공고히 하고 있습니다. 이러한 광범위한 적용은 글로벌 시장의 고성능 부문에서 혁신적인 움직임을 보여줍니다. 이러한 시스템의 발전은 주요 자동차 제조업체들의 전략에 핵심적인 요소이므로 주목해야 할 중요한 분야입니다. 이러한 지속적인 수요는 고성능을 최우선 소비자 요구로 삼는 이 특수 시장의 견고한 성장세를 보여줍니다.

승용차 부문이 자동차 터보차저 시장의 판매량 증가를 주도하고 있습니다

승용차 부문은 전 세계 시장 성장의 핵심 동력이며, 광범위한 보급으로 가장 큰 시장 점유율을 차지하고 있습니다. 2024년형 포드 머스탱과 같은 주력 모델에는 터보차저 2.3리터 에코부스트 엔진이 기본 사양으로 탑재됩니다. 터보차저 기술은 더 이상 틈새시장의 기술이 아닙니다. 혼다 시빅 Si는 1.5리터 터보 엔진으로 200마력을, 기아 K5 GT-Line은 180마력을 발휘합니다. 현대 i30 세단 N과 같은 고성능 소형차는 206kW의 출력을 자랑합니다. 고급 브랜드 역시 터보차저를 핵심 기술로 채택하여, 2024년형 메르세데스-AMG C43은 402마력을, 포르쉐 카이엔 기본 모델에는 349마력의 터보 V6 엔진이 탑재됩니다. 2025년형 기아 K4처럼 인기 트림에 터보 엔진이 탑재된 차량이 많다는 것은 현대 자동차 터보차저 시장에서 터보차저 기술이 얼마나 중요한 역할을 하는지 보여줍니다.

- 2024년형 닷지 호넷 R/T는 플러그인 하이브리드에 터보차저를 통합하여 총 288마력의 출력을 제공합니다.

- 일반 승용차용 터보차저는 차량 수명에 맞춰 약 15만 마일(약 24만 킬로미터) 정도 사용할 수 있도록 설계되었습니다.

- 자동차 제조업체들은 이 기술을 기반으로 새로운 플랫폼을 구축하고 있으며, 2025년형 마쓰다 CX-70은 3.3리터 터보차저 직렬 6기통 엔진 두 가지 옵션을 제공합니다.

승용차 부문에 대한 이러한 심층적인 시장 침투는 글로벌 자동차 터보차저 시장의 지속적인 성장에 필수적인 요소입니다. 연비 향상을 위해 대형 터보 엔진을 소형 터보 엔진으로 교체하는 엔진 다운사이징은 이제 표준 관행이 되었습니다. 이러한 추세는 수요 증가의 주요 동력입니다. 소형차부터 고급 SUV 및 하이브리드 차량에 이르기까지 터보차저는 배출가스 규제와 소비자의 성능 기대치를 충족하는 데 필수적인 요소가 되었습니다. 이처럼 대량 생산되는 시장에서의 지속적인 혁신과 적용은 건전하고 성장하는 미래를 예고합니다. 이러한 추세가 지속됨에 따라 세계 최대 자동차 시장을 기반으로 시장의 성장세는 더욱 견고해질 것입니다.

디젤 추진 시스템은 첨단 자동차 터보차저 기술에 크게 의존합니다

특히 상용차 부문에서 디젤 엔진은 높은 토크와 효율성에 대한 수요로 인해 전 세계 자동차 터보차저 시장에서 압도적인 점유율을 차지하고 있습니다. 최신 디젤 엔진은 거의 예외 없이 터보차저를 장착하고 있습니다. 2025년에는 제조사들이 더욱 발전된 시스템을 선보일 예정입니다. 램(Ram)의 새로운 6.7리터 커민스(Cummins) 터보디젤 엔진은 정교한 터보 기술을 통해 무려 1,075lb-ft(약 170Nm)의 토크를 발휘합니다. 마찬가지로 볼보(Volvo)의 새로운 D13 가변 지오메트리 터보(VGT) 엔진은 최대 1,850lb-ft(약 1,800Nm)의 토크를 제공하여 시장에서 VGT의 중요성을 보여줍니다. 이러한 시스템의 내구성 또한 중요한 요소입니다. 디젤 트럭에 사용되는 터보차저는 15만~20만 마일(약 24만~32만 km)까지 사용할 수 있으며, 발전용으로는 5만 시간까지 작동할 수 있습니다. 이는 터보차저의 견고함과 디젤 시장의 강점을 보여줍니다.

- 이스즈는 2025년형 D-Max에 최고출력 120kW, 최대토크 400Nm를 발휘하는 새로운 2.2리터 터보 디젤 엔진을 탑재할 예정이다.

- 일반적으로 디젤 트럭 엔진은 가솔린 엔진보다 훨씬 높은 약 30 PSI의 부스트 압력에서 작동합니다.

- 해양 분야에서 터보차저는 대형 디젤 엔진의 출력량을 30~40%까지 증가시킬 수 있는 필수적인 장치입니다.

디젤 엔진과 터보차저의 상호 보완적인 관계는 전 세계 자동차 터보차저 시장에서 이 분야의 지배력을 보장합니다. 트럭 운송이나 해상 운송과 같은 상업 운송 분야에서는 터보차저만큼 강력한 출력, 경제성, 그리고 신뢰성을 제공하는 대안이 없습니다. 더욱 엄격해진 배출가스 규제는 혁신을 촉진하여 VGT(가변 기가잭)와 같은 더욱 효율적인 설계를 이끌어내고 있습니다. 커민스와 볼보가 2025년 이후를 대비하여 새로운 디젤 터보 플랫폼에 투자하는 것은 장기적인 의지를 보여줍니다. 이러한 지속적인 노력은 디젤 부문이 앞으로도 전체 시장에서 중요하고 수익성 있는 부분을 차지하며, 꾸준하고 높은 가치의 수요로 업계를 든든하게 지탱할 것임을 보장합니다.

이 보고서를 맞춤 설정하고 전문가와 함께 검증하세요

지역별, 회사별 또는 사용 사례별로 필요한 섹션만 선택하여 액세스하세요.

결정을 내리는 데 도움을 줄 수 있는 해당 분야 전문가와의 무료 상담이 포함되어 있습니다.

OEM 업체들이 전략적 통합을 통해 글로벌 자동차 터보차저 시장을 주도하고 있다

OEM(Original Equipment Manufacturer) 채널은 글로벌 시장의 핵심이며, 공장 수준에서 터보차저가 깊숙이 통합되어 있음을 보여줍니다. 공급업체는 장기 계약을 통해 성장합니다. 보그워너(BorgWarner)는 주요 동아시아 OEM과의 18년 파트너십을 최근 2025년까지 하이브리드 SUV용 터보차저 공급 계약으로 연장했습니다. 보그워너는 유럽(2027년부터)에서 1.0리터 엔진, 북미(2028년부터)에서 3.0리터 하이브리드용 고성능 터보차저 공급 계약을 확보하며 업계 리더십을 더욱 공고히 했습니다. 스텔란티스(Stellantis) 역시 커민스(Cummins)와의 파트너십을 2030년까지 연장하여 2025년형 램(Ram) 트럭에 6.7리터 터보 디젤 엔진을 탑재했습니다. 보그워너의 멕시코 공장처럼 연간 300만 개의 터보차저를 생산하는 대규모 시설도 있습니다. 이러한 공장 출고형 공급 전략이 자동차 터보차저 시장을 주도하는 핵심 동력입니다.

- 볼보 트럭 북미 법인은 2세대 VNR 지역 운송 트랙터에 새로운 D13 VGT 엔진을 기본 사양으로 탑재했습니다.

- 볼보의 D13 VGT 엔진은 2024년 10월에 상용 생산을 시작했으며, CARB(캘리포니아 대기자원위원회) 기준을 충족하는 버전은 2025년 말에 출시될 예정입니다.

- 보그워너의 하이브리드 SUV 계약 생산은 공급망 효율성을 위해 2027년부터 한국 평택 공장에서 진행될 예정입니다.

OEM 부문의 압도적인 지배력이 전 세계 자동차 터보차저 시장을 좌우합니다. 자동차 제조업체들은 자사의 파워트레인 전략에 필수적인 맞춤형 터보차저 솔루션을 개발하고 통합하기 위해 긴밀한 협력을 이어갑니다. 이러한 파트너십은 성능, 효율성, 배출가스 관련 복잡한 목표를 달성하는 데 필수적입니다. 보그워너(BorgWarner)가 멕시코와 한국에 공장을 설립한 사례에서 볼 수 있듯이, 현지 생산 추세는 공급망 신뢰성을 향상시켜 OEM과의 관계를 더욱 강화합니다. 내연기관 및 하이브리드 엔진 생산이 지속되는 한, OEM 채널은 시장의 기술, 물량, 매출을 좌우하는 주요 동력으로 남을 것입니다. 따라서 자동차 터보차저 시장은 안정적이고 예측 가능한 분야이며, 시장의 건전성은 OEM과의 탄탄한 파트너십에 직접적으로 달려 있습니다.

이 연구에 대해 더 자세히 알아보려면 무료 샘플을 요청하세요

지역 분석

유럽: 터보 하이브리드 기술이 규정 준수 및 성능 향상을 이끌다

현재 유럽은 자동차 터보차저 시장에서 37%의 압도적인 시장 점유율을 차지하고 있습니다. 유럽의 터보차저 수요는 배출가스 규제 강화와 하이브리드 기술 도입에 의해 크게 좌우됩니다. 2025년 출시 예정인 신형 오펠 프론테라는 이러한 추세를 잘 보여주는 사례로, 하이브리드 시스템 전용으로 개발된 1.2리터 터보 엔진을 100마력 버전과 136마력 버전으로 제공합니다. 고출력 버전은 21kW 전기 모터와 결합됩니다. 르노의 2025년형 라인업에는 96kW의 출력과 230Nm의 토크를 발휘하는 새로운 1.2리터 마일드 하이브리드 터보 엔진이 탑재됩니다. 대형 차량으로는 2024년형 스코다 슈퍼브에 강력한 2.0리터 TSI 엔진이 탑재되어 있으며, 204마력 버전과 400Nm의 토크를 생성하는 265마력의 최상위 사륜구동 버전으로 제공됩니다.

고성능 차량 부문에서도 첨단 터보차저 기술이 주목받고 있습니다. 스파르탄버그에서 생산되지만 유럽 시장을 위해 특별히 설계된 2025년형 BMW X3 M50은 48볼트 마일드 하이브리드 시스템을 갖춘 3.0리터 직렬 6기통 터보 엔진을 탑재하여 유럽 시장에서 375마력과 540Nm의 강력한 토크를 발휘합니다. 보그워너는 폴란드 제슈프 공장에서 연간 100만 개 이상의 터보차저를 생산하며 이러한 지역 생산 확대를 지원하고 있습니다. 점점 더 복잡해지는 차량 시장의 요구 사항을 충족하기 위해 영국에 본사를 둔 애프터마켓 전문업체 멜렛은 제품 카탈로그를 지속적으로 확장하여 2024년 상반기에만 160개 이상의 새로운 터보차저 부품을 출시했습니다.

아시아 태평양: 터보차저 하이브리드 차량이 주류 시장을 재정의하다

중국을 중심으로 한 아시아 태평양 지역은 정교한 플러그인 하이브리드 전기차(PHEV)의 급속한 성장에 힘입어 자동차 터보차저 시장의 중심지로 떠오르고 있습니다. 그레이트 월 모터스는 2024년형 탱크 400 Hi4-T를 업그레이드하여 185kW의 출력과 380Nm의 토크를 내는 2.0L 밀러 사이클 터보 엔진과 전기 모터를 결합하여 총 750Nm의 시스템 토크를 제공합니다. 지리의 2024년형 갤럭시 L7 SUV는 1.5L 터보 엔진을 탑재한 토르 플러그인 하이브리드 시스템을 사용하여 총 390마력과 535Nm의 토크를 발휘합니다. 체리의 2025년형 티고 9 역시 261마력의 강력한 출력을 내는 2.0L 터보 엔진을 장착할 예정입니다.

일본에서는 2025년형 스바루 포레스터에 1.8리터 직분사 터보 수평대향 4기통 엔진이 탑재되어 177마력의 출력과 300Nm의 토크를 발휘하며, 이는 국내 시장에서 중요한 변화입니다. 인도 시장에서도 터보 엔진 열풍이 불고 있는데, 2024년형 마힌드라 XUV 3XO에는 129마력과 230Nm의 토크를 내는 1.2리터 TGDi 터보 가솔린 엔진이 장착되었습니다. 또한, 미래 기술에 대한 이 지역의 관심을 보여주는 또 다른 사례로, 현대자동차는 수소 에너지 기술 개발에 박차를 가하고 있습니다. 현대 N 비전 74 콘셉트카는 500kW가 넘는 엄청난 출력을 자랑하는 트윈 모터 파워트레인을 탑재했습니다.

북미: 고출력 터보 엔진, 트럭과 고성능 차량에 동력 공급

북미 자동차 터보차저 시장의 수요는 "출력과 크기"라는 핵심 요소에 의해 좌우되며, 터보차저는 경량 트럭과 고성능 차량에 필수적인 요소입니다. 2025년형 포드 익스플로러는 이러한 추세를 잘 보여주는 예로, 300마력과 310lb-ft의 토크를 발휘하는 2.3L 에코부스트 터보 엔진을 기본 사양으로 제공하며, 400마력과 415lb-ft의 토크를 내는 강력한 3.0L 트윈 터보 V6 엔진 옵션도 제공합니다. 제너럴 모터스(GM) 또한 2025년형 쉐보레 타호에 495lb-ft의 인상적인 토크를 자랑하는 2세대 3.0L 듀라맥스 터보 디젤 엔진을 탑재하여 시장에서 두각을 나타내고 있습니다. 스텔란티스는 멕시코 살티요 공장에서 최대 540마력의 출력을 내는 새로운 3.0L 허리케인 트윈 터보 엔진을 생산할 예정입니다.

자동차 터보차저 시장의 고성능 부문 역시 견조한 성장세를 보이고 있습니다. 블랙윙의 온순한 버전인 2025년형 캐딜락 CT5-V는 3.0리터 트윈 터보차저 V6 엔진을 탑재하여 360마력과 405lb-ft의 토크를 발휘합니다. 더욱 강력한 형제 모델인 2025년형 CT5-V 블랙윙은 6.2리터 슈퍼차저 V8 엔진으로 668마력과 659lb-ft의 토크를 냅니다. 이러한 시장 수요를 충족하기 위해 커민스는 2024년 1월 노스캐롤라이나주 록키 마운트에 위치한 엔진 공장에 5억 8천만 달러를 투자한다고 발표했습니다. 이 투자를 통해 차세대 제품 생산을 위한 조립 라인을 업그레이드하고 80개의 새로운 일자리를 창출할 예정이며, 프로젝트는 2027년 완공될 예정입니다.

주요 자본 이동으로 글로벌 자동차 터보차저 시장 재편

- 커민스, 노스캐롤라이나 공장에 5억 8천만 달러 투자 발표 (2024년 1월): 커민스(Cummins Inc.)는 미국 내 엔진 제조 네트워크, 특히 노스캐롤라이나주 록키 마운트 엔진 공장에 5억 8천만 달러 이상을 투자한다고 발표했습니다. 이 자금은 차세대 엔진 생산을 지원하기 위한 시설 개선과 약 80개의 신규 일자리 창출에 사용될 예정입니다.

- Garrett Motion, 8억 달러 규모 무담보 선순위 채권 발행 완료 (2024년 5월): Garrett Motion Inc.는 2032년 만기 7.750% 선순위 무담보 채권 8억 달러 규모의 사모 발행을 성공적으로 완료했습니다. 회사는 발행 자금을 활용하여 기존의 2029년 만기 5.125% 선순위 담보 채권을 상환했으며, 이를 통해 연간 약 1,500만 달러의 이자 비용을 절감할 것으로 예상됩니다.

- 보그워너, 엘도어의 전기 하이브리드 시스템 사업부 인수 (2023년 7월 발표, 2024년 초 최종 완료): 2023년에 발표된 이 계약의 통합 및 전략적 실행은 2024년의 핵심 과제였습니다. 이번 인수를 통해 보그워너는 고전압 하이브리드 기술, 특히 소형 고효율 차량용 충전기 분야에서 포트폴리오를 강화할 수 있게 되었습니다.

- Garrett Motion, 2024년 상반기 1억 7,400만 달러 규모 자사주 매입 단행: Garrett Motion은 재무 건전성에 대한 강한 자신감을 보여주는 행보로 2024년 상반기 동안 1억 7,400만 달러 규모의 자사주를 매입했습니다. 이는 1분기 1억 900만 달러, 2분기 6,500만 달러를 합한 금액으로, 자동차 터보차저 시장의 실질적인 성장세를 반영합니다.

- PACCAR와 Cummins, 첨단 엔진 개발을 위한 파트너십 체결 (2024년 투자 지속): PACCAR, Cummins, 그리고 Daimler Truck은 전기 상용차용 첨단 배터리 셀 개발을 가속화하기 위해 합작 투자 회사를 설립했습니다. 전기차에 초점을 맞추는 이번 중요한 자본 협력을 통해 Cummins는 PACCAR와 같은 파트너사를 위해 핵심 내연기관 및 터보차저 기술 개발에 전략적으로 투자할 수 있게 됩니다.

- IHI 주식회사, 항공기 엔진 사업부의 신규 생산 시설 투자 계획 발표 (2024년): IHI 주식회사는 항공기 엔진 사업부의 신규 생산 시설 투자 계획을 발표했습니다. 이번 대규모 투자는 내열 합금 등 소재 과학 연구 및 고속 회전 동역학 기술 개발을 통해 자동차 터보차저 사업에도 간접적으로 긍정적인 영향을 미칠 것으로 예상됩니다.

- 스텔란티스, 허리케인 엔진 생산 확대를 위해 멕시코 살티요 공장에 투자 (2024년까지 지속): 스텔란티스는 새로운 3.0L 트윈 터보 "허리케인" 엔진 제품군의 생산량 증대를 위해 멕시코 살티요 엔진 공장에 상당한 규모의 투자를 진행하고 있습니다. 이 투자에는 신형 램 1500 및 기타 차량에 사용되는 복잡한 터보차저 구조를 위한 첨단 조립 라인 및 품질 관리 시스템 구축이 포함됩니다.

- 도요타, 켄터키 공장에 13억 달러 투자로 전기차 및 엔진 생산 확대 (2024년 2월): 도요타는 켄터키주 조지타운 공장에 13억 달러를 투자한다고 발표했습니다. 이 투자금 중 일부는 전기차 조립에 사용될 예정이며, 터보차저를 장착한 엔진을 포함한 내연기관 엔진 생산도 지속하여 인기 하이브리드 및 가솔린 모델에 필요한 엔진을 안정적으로 공급할 계획입니다.

- 하이존 모터스, 수소 파워트레인 개발 자금 확보(2024): 전기 공기 압축기(터보차저의 일종)를 사용하는 수소 연료전지 상용차 분야의 주요 기업인 하이존 모터스가 2024년 생산 확대를 위한 신규 자금 조달 및 전략적 계약을 확보했습니다. 이번 투자는 연료전지용 특수 전기 압축기의 수요 증가와 개발을 직접적으로 촉진할 것입니다.

- 코마츠, 동력 방식에 구애받지 않는 구동계에 투자 집중 (2024년 전략): 커민스 등으로부터 비포장도로용 터보차저를 공급받는 주요 고객사인 코마츠는 동력 방식에 구애받지 않는 접근 방식에 중점을 둔 2024년 투자 전략을 발표했습니다. 이 전략에는 수소, 전기, 첨단 디젤 플랫폼에 대한 연구 개발 자금 지원이 포함되며, 건설 및 광업 분야에 사용되는 고출력 밀도 엔진에 필요한 견고한 터보차저 기술에 대한 지속적인 투자를 보장합니다.

자동차 터보차저 시장의 주요 업체들

- 보그워너 주식회사.

- 불스아이 파워 터보차저

- 콘티넨탈 AG

- 커민스 주식회사.

- 개럿 모션 주식회사.

- HKS 주식회사

- 미쓰비시 중공업 엔진 및 터보차저

- IHI 주식회사

- 매그넘 퍼포먼스 터보 주식회사.

- 히타치 아스테모 주식회사.

- 정밀 터보 및 엔진

- 맨 에너지 솔루션

- 말레 GmbH

- 멜렛 주식회사.

- 기타 주요 플레이어

시장 세분화 개요:

터보 타입으로

- 싱글 터보

- 트윈 터보

- 트윈스크롤 터보

- 가변 지오메트리 터보

- 가변 트윈 스크롤 터보

- 웨이스트게이트

- 전기 터보

차량 종류별

- 승객

- 광고

- 스포츠카

추진 방식별

- 가솔린

- 디젤

- CNG 및 LPG

유통 채널별

- OEM

- 애프터마켓

지역별

- 북아메리카

- 미국.

- 캐나다

- 멕시코

- 유럽

- 서유럽

- 영국

- 독일

- 프랑스

- 이탈리아

- 스페인

- 나머지 서유럽

- 동유럽

- 폴란드

- 러시아 제국

- 나머지 동유럽

- 서유럽

- 아시아 태평양

- 중국

- 인도

- 일본

- 호주 및 뉴질랜드

- 아세안

- 아시아 태평양 지역 나머지 지역

- 중동 및 아프리카(MEA)

- UAE

- 사우디아라비아

- 남아프리카공화국

- 중동 및 아프리카의 나머지 지역

- 남아메리카

- 아르헨티나

- 브라질

- 남미의 나머지 지역

보고서 범위

| 보고서 속성 | 세부 |

|---|---|

| 2024년 시장 규모 및 가치 | 167억 2천만 달러 |

| 2033년 예상 수익 | 381억 5천만 달러 |

| 역사적 데이터 | 2020-2023 |

| 기준연도 | 2024 |

| 예측 기간 | 2025-2033 |

| 단위 | 가치 (미화 10억 달러) |

| 연평균 성장률 | 9.6% |

| 포함된 부문 | 터보 유형별, 차량 유형별, 추진 방식별, 유통 채널별, 지역별 |

| 주요 기업 | 보그워너(BorgWarner Inc.), 불스아이 파워 터보차저(Bullseye Power Turbo Chargers), 콘티넨탈(Continental AG), 커민스(Cummins Inc.), 개럿 모션(Garrett Motion Inc.), HKS 주식회사(HKS Co., Ltd.), 미쓰비시 중공업 엔진 & 터보차저(Mitsubishi Heavy Industries Engine & Turbocharger), IHI 주식회사(IHI Corporation), 매그넘 퍼포먼스 터보(Magnum Performance Turbos Inc.), 히타치 아스테모(Hitachi Astemo, Ltd.), 프리시전 터보 앤 엔진(Precision Turbo and Engine), 맨 에너지 솔루션(Man Energy Solutions), 말레(MAHLE GMBH), 멜렛(Melett Ltd.), 기타 주요 업체 |

| 맞춤 설정 범위 | 원하시는 조건에 맞는 맞춤형 보고서를 받아보세요. 맞춤 제작을 요청하세요 |

종합적인 시장 정보를 찾고 계십니까? 저희 전문가와 상담하세요.

애널리스트와 상담하세요

.svg)

특징 | 라이선스 종류 | ||||

데이터북 | 단일 사용자 |   다중 사용자 | 기업 | ||

| 전자 접근 | ✓ | ✓ | ✓ | ✓ | |

사용자 공유 | 사용자 1명만 사용 가능 | 사용자 1명만 사용 가능 | 최대 7명 사용자 | 무제한 사용자 액세스 | |

인쇄 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 맞춤 설정 | 무료 맞춤 설정 불가 | 최대 30시간 근무 | 최대 60시간 근무 | 최대 80시간 근무 | |

제출물 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

분석가 지원 | 2개월 분석가 지원 | 4개월 애널리스트 지원 | 7개월 분석가 지원 | 1년 애널리스트 지원 | |

무료 보고서 업데이트는 다음번에 진행됩니다 업데이트 주기 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 업계 소식 (180일 이내) | ⨉ | ⨉ | ⨉ | ✓ | |

혜택 | 구매 후 최대 10% 할인 | 구매 후 최대 20% 할인 | 구매 후 최대 30% 할인 | 구매 후 최대 40% 할인 | |