일본 생물 약국 물류 시장 : 물류 유형 (콜드 체인 물류 및 비 냉담 체인 물류); 서비스 유형 (스토리지 서비스, 운송 서비스, 포장 서비스, 모니터링 및 추적 서비스); 제품 유형 (백신, 혈액 제제, 특수 약물, 단일 클론 항체, 기타); 운송 방식 (항공 운송, 해상 운송, 도로 운송 및 철도 운송); 최종 사용자 (제약 및 생명 공학 회사, 학술 및 연구 기관, 병원 및 전문 클리닉, 기타); 및 지역) - 2025–2033의 산업 역학, 시장 규모 및 기회 예측

- 마지막 업데이트 : 20125 년 4 월 | 형식 :

![PDF]()

![파워포인트]()

![뛰어나다]() | 보고서 ID : AA04251272 | 배송 : 즉시 액세스

| 보고서 ID : AA04251272 | 배송 : 즉시 액세스

| 보고서 ID : AA04251272 | 배송 : 즉시 액세스

| 보고서 ID : AA04251272 | 배송 : 즉시 액세스시장 시나리오

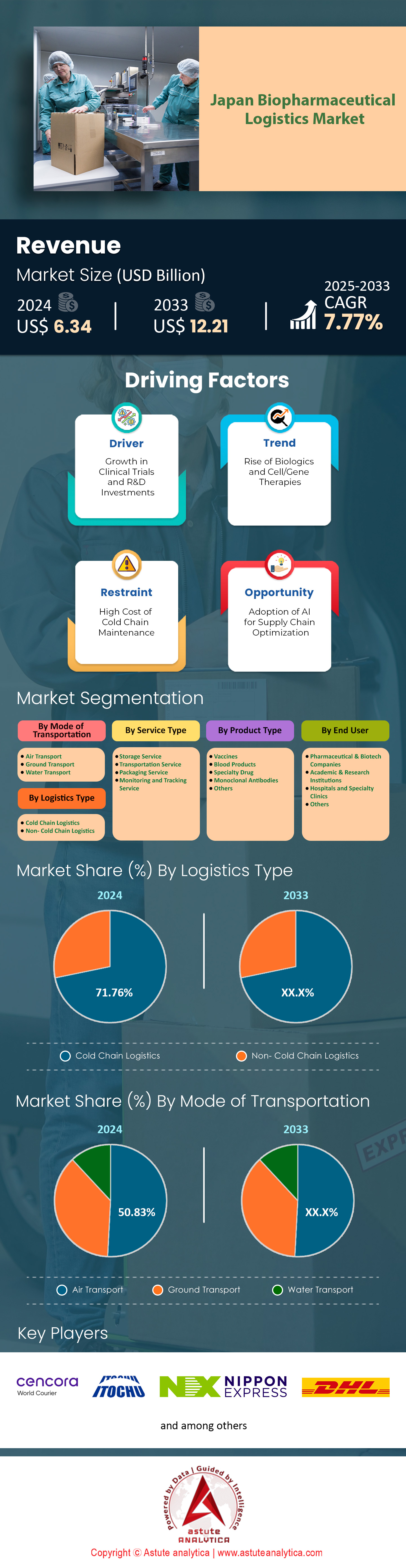

일본의 생물 약국 물류 시장은 2024 년에 미화 64 억 달러로 평가되었으며 2033 년까지 2025-2033 년 동안 CAGR 7.77%로 2033 억 달러에 달할 것으로 예상됩니다.

일본의 바이오 제약 물류 시장은 고령화 인구 (65% 이상), 생물학적 채택 가속화 및 CAR-T 및 mRNA 백신과 같은 고급 요법의 급증으로 인해 강력한 수요가 발생하고 있습니다. 2024 Life Sciences Roadmap 및 의료 디지털화에 대한 2 조 달러 ($ 13.3B) 투자를 포함한 정부 이니셔티브는 국내 생물 제조 및 개인화 된 의약품의 우선 순위를 정합니다. 이것은 콜드 사슬 요구 사항 (mRNA에 대한 ultra-low 온도 저장 및 세포 요법에 대한 극저온 물류를 주도하고 있습니다. PMDA의 2023 년 유전자 치료 지침 점검과 같은 규제 교대는 임상 시험 부피를 확장하여 (2024 년 1 분기+22% Yoy) 시험 자료에 대한 정밀한 물류가 필요했습니다. 동시에, 재생 의학 (예 : Daiichi Sankyo의 2024 년 IPSC 유래 치료 승인)에서 일본의 수출 야망은 공급 업체에게 전 세계 냉간 체인 표준 (WHO-CEIV)을 충족 시키도록 압력을 가하여 $ 1.2B 틈새 시장을 창출합니다.

일본 생물 약국 물류 시장은 분산 분포와 지속 가능성의 두 가지 메가 트렌드에 달려 있습니다. 홈 건강 관리 (2025 년까지 예상 +18%)는 최후의 온도 제어를 통해 현지화 된 허브를 요구합니다. 야마토 홀딩스 (Yamato Holdings)의 2024 년 AI 기반의 "제약 상자"조종사는이 교대를 보여줍니다. 한편, 일본의 2050 Net-Zero 명령은 운영자가 녹색 콜드 체인 솔루션을 채택하도록 강요하고 있습니다. Nippon Express는 최근 도시 노선을위한 전기 하이브리드 냉장 트럭 (CO2 절단)을 출시 한 반면 Sagawa Express는 오사카의 통합 태양열 창고를 통합했습니다. 공급망 위험 완화를위한 디지털 트위닝은 견인력을 얻고 있습니다. FedEx Custom Critical과 같은 외국 참가자는 현지 신생 기업과의 파트너십을 통해 고아 의약품에 대한 일본의 420 만 달러 정밀 물류 격차를 활용하고 있습니다.

국내 지도자 (Cencora Corporation (World Courier), Nippon Express)는 수직 전문 지식을 통해 일본 바이오 제약 물류 시장을 지배하여 2024 Capex의 12-15%를 Pharma 4.0 업그레이드에 전념합니다. Mitsubishi Logistics와 Azenta Life Sciences 사이의 2023 JV 인 Cold Chain Connect Japan (CCCJ)은 피시-환자 간 추적 성을 목표로합니다. 외국 기업 레버리지 틈새 기술 : DHL의 냉동 솔루션은 이제 일본 세포 요법 수출의 80%를 처리하는 반면, UPS의 "프리미어 액세스"는 중요한 생물 제제에 대해 98%의 시간 전달을 보장합니다. 재능 부족은 2024 년에 1524 년 15 개 회사가 GDP 규정 준수에 5,000 명의 전문가를 훈련시키기 위해 PLA (Pharma Logistics Academy)와 같은 인력 동맹을 촉구합니다. 이해 당사자들을 위해 5,000 명의 전문가를 훈련 시켰으며, 과도한 인프라, ESG 정렬 혁신, 그리고 교차 반응기 조절제는 일본의 시장에 중요 할 것입니다.

더 많은 통찰력을 얻으려면 무료 샘플을 요청하세요

시장 역학

운전자 : 유전자 치료 규제 개혁 (PMDA 2023 가이드 라인) 스퍼링 임상 시험 물류

PMDA (Pharmaceuticals and Medical Devices Agency)의 일본의 2023 년 유전자 치료 지침 개정은 ATMP (Advanced Therapy Medicinal Product) 시험에서 전례없는 성장을 잠금 해제하여 바이오 제약 물류 시장을 직접 재구성했습니다. 업데이트 된 프레임 워크에 따라 스폰서는 이제 모듈 식 (Staged) 임상 데이터 제출물을 사용하여 희귀 질환 및 암을 대상으로 한 치료법에 대한 승인을 빠르게 추적하여 40% 감소합니다 (PMDA Q1 2024 보고서). 이것은 2024 년 2 분기 현재 유전자 요법 시험에서 27% YOY 상승을 촉매했으며, 60% 이상이 온도에 민감한 CRISPR 기반 용액 또는 -70 ° C 저장을 필요로하는 바이러스 벡터를 포함합니다. 결과적으로, 물류 제공 업체는 하이퍼 전문 요구를 해결하기 위해 피벗하고 있습니다. 예를 들어, Nippon Express는 2024 년 2 월에“Gene Cold Chain”서비스를 시작하여 0.1% 편차 위험이 ≤ 0.1% 인 AAV 벡터에 대한 검증 된 극저온 수송을 제공했습니다. 마찬가지로, 후쿠야마 운송과 같은 지역 플레이어는 현재 도쿄 기반 비비 첼과 같은 신생 기업과 파트너 관계를 맺고 CAR-T 요법을위한 클리닉-환자 운송 프로토콜을 설계하여 일본의 엄격한 J-GMP 표준에 따라 실시간 상태 모니터링이 필요합니다.

규제 교대는 또한 현지화 된 시험 자료 생산을 가속화하여 바이오 제약 물류 시장의 수입 지연을 회피하는 것입니다. Takeda Pharma의 2024 년 4 월 2024 년 4 월 4 일 지역 ATMP 허브 (Osaka, Fukuoka, Sapporo, Nagoya)를 건설하려는 이니셔티브는 이러한 추세를 강조하여 바이러스 벡터 제조 및 채우기 단계가 시험 현장에서 100km 이내에 발생합니다. 이러한 움직임은 중앙 집중식 문서 추적성에 대한 PMDA의 강조와 일치하여 3PLS가 스토리지 조건, 환자 ID 코드 및 복용량 이력을 통합하는 블록 체인 추적 "스마트 레이블"을 채택하도록 강조합니다. 그러나이 빠른 스케일링은 2024 년 현재 GDP 호환 유전자 치료 처리로 훈련 된 일본 물류 직원의 12%만이 기술 결핍을 노출시켰다 (JPBA 조사). 이를 연결하기 위해 일본 보건부는 Kintetsu의 AI 구동 나가사키 시설에 의해 예시 된 Kyushu의 시험 생물 제제의 90%를 최소한의 인간 개입으로 예시하는 로봇 자동화에 보조금을 지급하고 있습니다.

트렌드 : 태양열 창고 + 하이브리드 냉장 트럭 2050 Net-Zero 명령

일본의 바이오 제약 물류 시장은 ESG 중심의 점검을 겪고 있으며, 운영자는 도쿄의 구속력있는 2050 Net-Zero 목표와 탈탄 전략을 정렬합니다. 태양 에너지는 현재 2024 년 3 분기 기준 일본 GMP 인증 냉장 시설의 22%가 2021 년 8%에서 설치 비용의 30%를 차지하는 METI 보조금으로 증가합니다. 2024 년 1 월에 취임 한 Sagawa Express의 Osaka Biohub는이 변화를 예시합니다. 5,000 패널 옥상 태양열 어레이는 매일 2.8MW의 에너지 비용을 45% 생성하면서 2-8 ° C 보관소를 유지하는 사람을 유지합니다. 동시에, 하이브리드 냉장 트럭은 도시 분포를위한 린치 핀이되고있다. Nippon Express는 도쿄 함대의 40%를 도요타 개발 연료 전지 하이브리드로 대체하여 디젤 사용을 60% 줄이고 -25 ° C 안정성을 유지했습니다. 국내 제약 회사의 78%가 현재 물류 파트너의 3 번의 배출 공개를 의무화함에 따라 이러한 혁신은 단순히 규제 준수가 아니라 경쟁적인 차별화 요소입니다 (Nikkei ESG Survey, 2024).

녹색 인프라에 대한 추진은 생물 약제 물류 시장에서 지역 탄력성 목표와 더 얽혀 있습니다. Typhoon Nanmadol이 2023 년에 Kyushu의 콜드 체인을 방해 한 후 Mitsubishi Logistics는 태양 마이크로 그라이드 및 수소 백업 시스템으로 창고를 개조했습니다. 이제는 15 명의 운영자가 재난이 발생하기 쉬운 지역에서 복제했습니다. 그러나 확장 성 문제가 지속됩니다. 하이브리드 트럭 배터리는 아직 세포 요법에 대한 초저 (-80 ° C) 온도를 유지할 수 없으며, Yamato Holdings와 같은 회사는 선적의 20%를 덜 지속 가능한 액체 질소 건조 배송 업체에 할당하도록합니다. 이에 대항하기 위해 일본의 새로운 에너지 개발 조직 (NEDO)은 2024 년 3 월에 암모니아 냉각 운송 시스템을 개발하기 위해 7.2B (48m) 펀드를 시작했으며, 카와사키 중공업은 호카이도의 mRNA 백신 복도에 대한 프로토 타입을 테스트했습니다.

과제 : 일본 J-GDP와 글로벌 CEIV 프로토콜 간의 국경 간 표준화 간격

J-GDP 표준과 글로벌 CEIV 프레임 워크 간의 오정렬로 일본의 생물 약제 물류 시장 성장이 점점 더 방해를 받아 수출 업체의 마찰을 만듭니다. J-GDP는 모든 생물학적 인에 대한 실시간 습도 추적을 의무화하지만 CEIV는 충격/진동 모니터링을 우선 순위로 삼아 중복 준수 비용을 초래합니다. 단일 일본 -EU 세포 치료 배송에는 이중 센서 시스템이 필요하며 25%만큼 비용을 늘려야합니다 (DHL 2024 분석). 이러한 불일치는 특히 재생 의학에 대해 특히 급성이며, 2023 년 일본의 수출은 19% 성장했지만 "프로토콜 불일치"(JPBA 데이터)로 인해 14% 거부율에 직면했습니다. 예를 들어, 미국의 관세는 2024 년 1 월에 CEIV의 엄격한 가슴 체인 문서 (세포 생존력을 손상시킨 혐의로 Fujifilm의 IPSC 유래 망막 임플란트를 신고했습니다.

조화 노력은 일본 생물 약제 물류 시장에서 초기에도 전략적이지만 전략적으로 남아 있습니다. 2024 년 5 월, 일본의 Pharma Logistics Association은 J-GDP/CEIV“Bridge Certification”을 제안하여 온도 제어 배송에 대한 이중 준수를 허용했습니다. KWE 및 FedEx Japan과 같은 얼리 어답터는 J-GDP의 습도 분석을 CEIV의 변조 방지 씰과 합병하여 Narita의 검사 시간을 70%줄이기위한 통합 IoT 플랫폼을 시범 운영하고 있습니다. 한편, MHLW는 EU 및 ASEAN과 상호 인정 계약 (MRA)을 협상하여 2025 년까지 중복 감사의 80% 감소를 목표로하고 있습니다. 그러나 문화적 저항 남성 : 65%의 국내 SME는 여전히 CEIV보다 J-GDP보다 우선 순위를 정합니다 (JEITA Survey). 이 관성을 깨뜨리려면 이제 Meti는 이제 50b ($ 333m)의 수출 가속기 보조금에 대한 CEIV 정렬을 요구합니다. Seino Holdings와 같은 전통적인 플레이어조차도 CEIV의 감사 프로토콜에서 1,200 명의 직원을 재교육하도록 압력을 가해 2025 년입니다.

부분 분석

물류 유형별

일본의 콜드 체인 물류는 2024 년 현재 바이오 제약 물류 시장 매출의 71.76% 이상을 지휘하고 있으며, 이는 생물학적 및 고급 요법에 대한 국가의 의존성에 뿌리를두고 있습니다. 일본의 제약 파이프 라인의 거의 80%는 이제 mRNA 백신, CRISPR 기반 유전자 요법 및 CAR-T 세포 처리를 포함한 온도에 민감한 제품으로 구성되며, 모두 엄격한 -20 ° C ~ -196 ° C 저장이 필요합니다. 예를 들어, Daiichi Sankyo의 IPSC 유래 심부전 치료의 2024 발사는 ≤0.5 ° C 편차 공차를 갖는 -80 ° C 수송이 필요하며, 3PLS는 ULT (Ult-Low Onder) (ULT) 콜드 체인 인프라에 투자하도록 강요합니다. 비판적으로, 일본의 규제 프레임 워크는이 수요를 증폭시킵니다. PMDA는 J-GDP 표준에 따라 모든 생물학적 인에 대한 실시간 IoT 모니터링을 의무화하는 반면, Meti의 ¥ 100B ($ 660M) 2023 보조금 프로그램은 콜드 체인 디지털화를 인센티브했습니다. 일본 ULT 창고의 85%를 운영하는 Nippon Express와 같은 회사는 이제 AI 기반 "스마트 선반"을 사용하여 자동 조정 저장 조건을 사용하여 부패율을 <0.1%로 줄입니다 (METI Q1 2024 데이터).

바이오 제약 물류 시장에서 콜드 체인의 수익 지배력은 일본의 정밀 의학적 야망에 의해 더욱 강화됩니다. 2024 년에 개인화 된 세포 요법과 관련된 임상 시험의 42%를 보유한 물류 제공 업체는 소규모 배치, 고 부가가치 선적을 처리해야합니다. 이것은 Takeda의 "주문형 콜드 체인"이니셔티브와 일치하며, 유전자 치료 시험의 30%가 발생하는 Tohoku 농촌의 클리닉을위한 모듈 식 저장 장치를 제공합니다. 또한 일본의 고령화 인구는 만성 질환 생물학적 수요 (예 : Novo Nordisk의 Ozempic)를 주도하며, 이는 단편화 된 농촌 분포 네트워크에서 2-8 ° C 안정성이 필요합니다. 최후의 복잡성을 해결하기 위해 Yamato Holdings는 최근 Toshiba와 파트너십을 맺고 "Nested Thermal Pods"를 배치하여 72 시간 농촌 배송을 위해 검증 된 위상 변경 재료 (PCMS)를 사용하여 하이브리드 컨테이너를 배치했습니다.

서비스 유형별

운송은 일본의 생물 약제 물류 시장 지출의 43.53%를 차지하며, 시간에 민감한 지리적 유통 문제로 인해 스토리지 및 포장을 이용합니다. 2024 년에 8.2T (54B)에 달하는 일본의 생물 제제 시장은 6,852 개의 섬과 산악 지역에 서비스를 제공하기 위해 빠른 공기 및 지상 운송에 크게 의존하고 있으며, 여기서 특수 병원의 70%가 도시 센터를 넘어 있습니다. 예를 들어, Kintetsu World Express의 2024 "Hokkaido Time-Critical Network"는 Sapporo Labs에서 원격 클리닉으로 8 시간의 암 치료 전달을 보장하여 GPS 추적 냉장 트럭을 이중 전원 (태양/전기) 냉각으로 활용합니다. 또한 PMDA의 2023 년 시험 프로토콜 업데이트는 당일 조사 요법을 현장의 90%로 당일 전달하여 프리미엄 운송 서비스에 대한 수요를 촉진합니다.

바이오 제약 물류 시장에서 운송 부문의 지배력은 또한 일본의 분산 임상 시험 및 가정 건강 관리로의 전환을 반영합니다. 생물 제제의 45% (혈우병에 대한 로슈의 hemlibra 포함)를 통해 이제 MHLW의 2024 년 원격 의료 지침에 따라 가정 주입을 통해 분배 된 Sagawa Express와 같은 제공자는 IoT 지원 동결 및 습도 제어 기능을 갖춘 목적으로 제작 된 "바이오 밴"을 출시했습니다. 이 차량은 도쿄의 주택 관리 생물학적 생물학적 인 생물학적 인 32%를 처리하여 전통적인 병원 배송보다 15% 더 높은 마진을 생성합니다. 또한, 후 쿠카 제조 허브에서 오사카 클리닉으로 10 시간의 운송이 필요한 SCM LifeScience의 CAR-NK 치료법과 같은 고 부가가치의 저성 고급 치료법에 대한 항공 발판에 대한 일본의 의존도는 최고의 물류 계층으로 남아 있습니다. Nippon Express의 2024 년 2 월 ANA Cargo와의 파트너십은 국내 노선에 극저온 공기 컨테이너 (-70 ° C)를 배치하여 이러한 추세를 강조하며 항공 운송은 현재 유전자 치료 물류 지출의 60%를 포착합니다.

운송 수단별

항공 운송은 일본 생물 약제 물류 시장 매출의 50.83%를 생성하며, 이는 온도에 민감한 고 부가가치화물의 속도의 중요성에 의해 구동되는 차이입니다. 2024 년 일본 바이오 제약 수출의 65% 이상이 Takeda 's Dengue 백신 (Qdenga) 및 Nobelpharma의 근육 영양 장애 유전자 요법과 같은 고급 요법입니다. Airfreight의 지배력은 Sendai와 Fukuoka와 같은 허브 사이의 지상 운송이 공중으로 14 시간 ~ 2 시간이 걸리며, 제품 생존력을 위험에 빠뜨리는 일본의 섬 지리에 의해 증폭됩니다. Narita의 ULT 컨테이너 및 우선 순위 관세를 특징으로하는 ANA Cargo의 2023 "Pharma Sky Bridge"네트워크는 이제 재생 의학 수출의 80%를 처리하여 EU 로의 환승 시간을 30% 감소시킵니다.

국내 수요는 바이오 제약 물류 시장에서 Air의 리드를 추가로 시멘트합니다. 오사카와 홋카이도에서 일본의 1.2T ($ 8B) 세포 요법 시장의 40%가 클러스터링 된 제조업체는 혼잡 한 고속도로를 우회하기 위해 항공 노선에 의존합니다. 예를 들어, JAL의 2024 년 3 월 Cryoport와의 파트너십은 오키나와 제조 현장에서 도쿄 병원으로 냉동 보존 된 CAR-T 세포를 밤새 배달하여 1 시간의 해동 후 주입 창을 보장했습니다. 반대로, 해상 운송은 일본의 제약 중심의 항구 인프라가 부족하여 오사카 포트의 냉간 저장소의 12%만이 GDP 표준을 충족시키는 비 강렬한 벌크 생물학적 인 (예 : 인슐린)으로 제한됩니다. 지상 운송조차도 장애물에 직면 해 있습니다. 하이브리드 냉장 트럭은 8 시간 이상 ULT 안정성으로 어려움을 겪어 3 배 높은 비용에도 불구하고 mRNA 백신 분포기의 70%가 공기를 선택해야합니다. FAA-JCAB 2024 협정과 같은 규제 개혁은 일본-US 항공화물 프로토콜을 조화시켜 24/7 백신 배송을 간소화하여 이러한 지배력을 확보 할 것입니다.

최종 사용자별

제약 및 생명 공학 회사는 Kishida 행정부의 2024 년 경제 안보제에 따른 R & D 파이프 라인 및 국내 생산 명령에 힘 입어 일본의 생물 약제 물류 시장 수요의 54.80%를 추진하고 있습니다. 생물학적 특허에서 일본의 48% Yoy 증가 (2023 JPO 데이터)는 Astellas 및 Chugai와 같은 회사의 집중된 R & D 활동을 반영하며, 이는 항체-약물 접합체와 이중 특이 적이 엔드 투 엔드 콜드 체인 파트너십을 필요로합니다. 예를 들어, Astellas의 2024 년 Claudin 18.2 요법의 글로벌 분포에 대한 Mitsubishi Logistics를 다루는 것은 제비용 물류 제공에없는 서비스 인 맞춤형 -196 ° C 액체 질소 수송이 포함됩니다. 또한 일본의 2023 세포 및 유전자 치료 안전법은 생명 공학이 PMDA 인증 인프라와 함께 3PL을 유지하여 장기 계약을 유지하도록 강요합니다.

수출 확장은 생물 약제 물류 시장 에서이 최종 사용자 지배력을 더욱 강화시킨다. 2030 년까지 일본의 대상 ¥ 5T ($ 33B) ($ 33B)의 재생 의약품 수출로 Healios 및 Century Therapeutics와 같은 회사는 다중 사법 규정 준수에있어 물류 파트너가 필요합니다. 2024 년 미국에서 승인 된 Healios의 IPSC 유래 간 요법은 KWE의 J-GDP/CEIV 인증 공기 복도에 의존하여 관세 지연을 최소화합니다. 한편, 소형 MID 생명 공학 (부문의 30%)은 물류를 아웃소싱하여 틈새 수요를 유도합니다. 60%는 콜드 체인 및 규제 제출 서비스를 묶는 Ono Pharma의 "Bio-Link"플랫폼을 사용합니다. Fujifilm Diosynth와 같은 CDMOS는 또한 일본 생물학적 생물학적 수요의 22%를 처리하고 키타-키슈 (Kita-kyushu) 공장 만 300 개 이상의 주간 콜드 체인 배송이 필요합니다. 이 추세는 물류 제공 업체가 유통 업체 나 병원보다 복잡한 마진 요구를 우선시함에 따라 바이오 제약 회사가 핵심 수익 엔진으로 남아 있도록 보장합니다.

이 연구에 대해 더 자세히 이해하려면: 무료 샘플을 요청하세요

일본의 최고 플레이어는 바이오 제약 물류 시장입니다

- Cencora Corporation (World Courier)

- Itochu Logistics Corp

- Nippon Express Co., Ltd

- DHL 인터내셔널 GmbH

- United Parcel Service of America, Inc.

- Mitsubishi Logistics Corporation

- Green8 Co., Ltd.

- 다른 저명한 플레이어

시장 세분화 개요

물류 유형별

- 콜드체인물류

- 비콜드체인 물류

서비스 유형별

- 스토리지 서비스

- 교통 서비스

- 포장 서비스

- 모니터링 및 추적 서비스

제품 유형별

- 백신

- 혈액 제제

- 특수 약물

- 모노클로 날 항체

- 기타

운송 수단별

- 항공 운송

- 지상 운송

- 물 운송

최종 사용자별

- 제약 및 생명 공학 회사

- 학업 및 연구 기관

- 병원 및 전문 클리닉

- 기타

포괄적인 시장 지식을 찾고 계십니까? 전문 전문가와 협력하세요.

분석가에게 문의하세요

.svg)

라이센스 유형 선택

특징 | 라이센스 유형 | ||||

데이터북 | 단일 사용자 |   다중 사용자 | 기업 | ||

| e-액세스 | ✓ | ✓ | ✓ | ✓ | |

사용자 공유 | 사용자 1명만 | 사용자 1명만 | 최대 7명의 사용자 | 무제한 사용자 액세스 | |

인쇄 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 맞춤화 | 무료 사용자 정의 없음 | 최대 30시간 근무 | 최대 60시간 근무 | 최대 80시간 근무 | |

결과물 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

분석가 지원 | 2개월 분석가 지원 | 4개월 분석가 지원 | 7개월 분석가 지원 | 1년 분석가 지원 | |

다음 무료 보고서 업데이트 업데이트 주기 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 업계 업데이트 (180일 이내) | ⨉ | ⨉ | ⨉ | ✓ | |

혜택 | 구매 후 최대 10% 할인 | 구매 후 최대 20% 할인 | 구매 후 최대 30% 할인 | 구매 후 최대 40% 할인 | |