일본 보험 시장 : 유형별 (생명 보험, 전체 생명 보험, 단위 연계 보험 계획, 엔 다우먼트 계획, 연금, 기타), 비 생명 (건강 보험, 소방, 사고 보험, 해양 보험, 자동차 보험, 자동차 보험, 재산 보험, 기타 기간 (단기 및 장기); 최종 사용자 (개인 및 상업); 산업적 규모, 기본적 규모, 기본적 규모, 기본적 규모, 기본적 규모, 기간, 전망, 기간, 기간); 2025–2033

- 최종 업데이트: 2025년 5월 8일 | | 보고서 ID: AA05251301

시장 시나리오

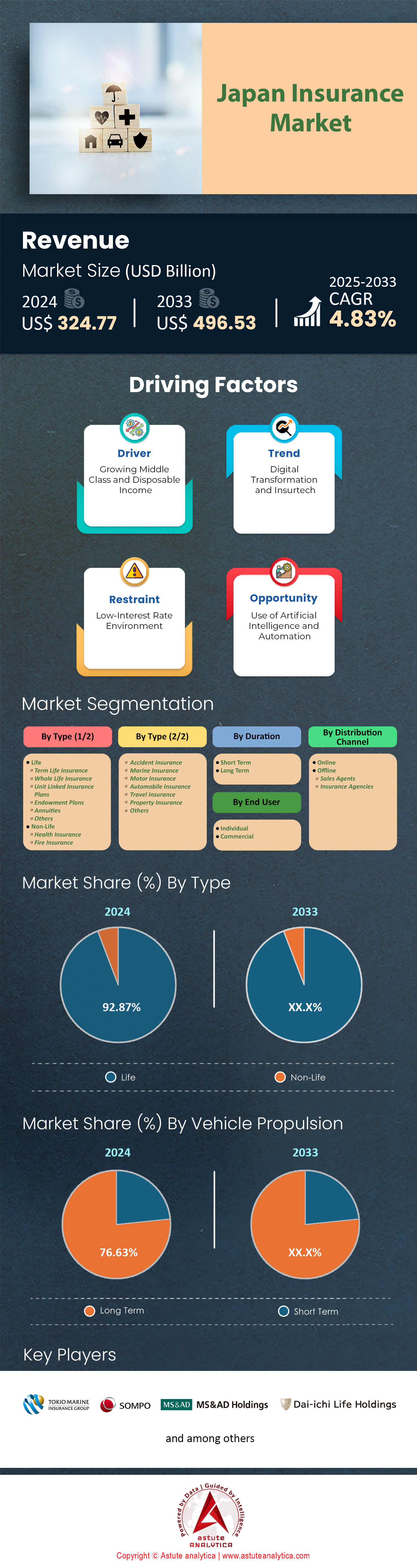

일본 보험 시장의 가치는 2024 년에 미화 3,477 억 달러로 2033 년까지 2033 년까지 4.83%의 4,863 억 달러의 시장 평가를받을 것으로 예상됩니다.

인구 통계 학적 압력, 재정 불확실성 및 기후 변동성은 일본 보험 시장 전반에 걸쳐 전례없는 식욕을 돋우고 있습니다. 2024 년 1 월 통계국이 발표 한 가구 가처분 소득 조사에 따르면 평균 가족은 현재 1 년에 약 346,000 엔을 보험료에 약 346,000 엔으로, 4 년 만에 70 베이시스 포인트의 5.3%에 해당합니다. 퇴직자와 독신 가구는 가장 빠르게 성장하는 최종 사용자 블록입니다. 2023 회계 연도의 새로운 의료 정책의 41%가 70 명 이상의 소비자에게 발행되었으며 GIG 경제 노동자는 QR 앱을 통해 620,000 개의 사고 마이크로 커버를 구매했습니다. 생명 및 건강 라인이 지배적이지만 사이버, 애완 동물 및 파라 메트릭 태풍 제품에 대한 수요는 디지털 라이프 스타일이 확장되고 태풍 카나 (2023)와 같은 극한의 날씨 이벤트가 강조함에 따라 두 자리 수 속도로 가속화되고 있습니다.

전통적인 대면 채널은 여전히 일본 보험 시장에서 판매의 92.9%를 차지하며, 일본 우체국, Nippon Life 및 Meiji Yasuda가 농촌 및 도시 지역을 포화시키는 대행사 체인이 있습니다. Bancassurance가 재현 중입니다 : MUFG Bank의 "Smart Protect"시리즈는 로보 advice 도구를 통합 한 후 전년 대비 18%의 정책 성장을 예약했습니다. 2024 년 프리미엄 소득에 의한 최고의 항공사는 Nippon Life, Dai-ichi Life, Japan Post Insurance, Sumitomo Life 및 Tokio Marine입니다. 그들은 함께 지급 능력 마진을 800%이상 유지하여 공격적인 제품 혁신을 허용합니다. 지리적으로 도쿄, 카나가와, 오사카, 아이치, 사이타마 현은 주요 핫스팟을 형성하여, 전국 평균 12-28%를 초과하는 조밀 한 고령화 인구 및 가구 소득 덕분에 새로운 비즈니스 응용 프로그램의 절반 이상을 설명합니다. 텔레매틱스 기반 자동차 커버는이 복도에서 가장 빠르게 퍼지고 있으며 스마트 폰 연결된 "드라이브 에이전트"정책은 230 만 계약을 능가합니다.

현재 시장 확장은 또한 보험 시장의 산업별 위험에 의해 형성됩니다. EV 배터리 하우징, 반도체 금형 및 의료 기기의 다양한 구성 요소는 2024 개 수정 민법에 따른보다 엄격한 제품 부채 및 공급망 연속성 요구 사항을 제조합니다. 보험사는 리콜, 환경 장애 및 비즈니스 간 파괴 라이더를 묶는 복합 패키지로 응답하고 있습니다. 2024 년 3 월에 시작된 Tokio Marine의 "Precision Guard"정책은 이미 42 개의 중간 계층 수지 프로세서에 서명했습니다. 광범위한 트렌드에는 전자 상거래 체크 아웃에서 임베디드 미세 보험, 인수에 영향을 미치는 ESG 정렬 투자 화면 및 자본 규율을 강화할 경제 가치보고로의 전환이 포함됩니다. 향후 5 년 동안, 일본 보험 시장은 과다한 개인화 된 데이터 중심의 제품을 향해 피벗 할 것으로 예상되며 오프라인 조언은 여전히 중요하며, 항공사는 옴니 채널 서비스를 고급 분석과 혼합하여 성장과 신뢰를 유지하도록합니다.

더 많은 통찰력을 얻으려면 무료 샘플을 요청하세요

시장 역학

운전자 : 고령화 인구는 건강, 연금, 장기 치료 제품에 대한 수요 증가

일본은 현재 보험 시장에서 가장 오래된 인구 통계 학적 프로파일을 보유하고 있으며, 2023 년에 이미 65 세 이상 거주자의 29%가 2025 년까지 30% 상위로 설정되어 있습니다.이 인구 통계 학적 서지는 일본 보험 시장을 재구성하고 있습니다. 의료, 연금 및 장기 관리 (LTC) 제품의 보험료는 2023 년에 전년 대비 5.8% 증가하여 13.4 조 미화로 총 산업 성장을 2.1%로 증가 시켰습니다. 2025 년까지 730 만 명의 사람들에게 영향을 미치기 위해 만성 분야 유병률과 치매가 주요 촉매제입니다. 제품 출시는 피벗을 강조합니다. Nippon Life의“Gran Age”LTC 계획은 18 개월 안에 50 만 건의 계약을 넘어 섰으며 Dai-ichi Life의 하이브리드 의료 대도“Shiawase Daijobu”는 3 주 만에 30 억 엔터의 초기 트랜치를 채웠습니다. 시니어 중심 커버는 틈새에서 1 차 성장 엔진으로 이동했습니다.

제조업체는 이제 10 년간의 영역에 가까운 금리로 장수 위험을 조정해야하며, 조정 가능한 혜택 라이더를 포함 시키거나 일본 보험 시장의 스왑을 통한 수명을 재 지시해야합니다. Tokio Marine은 2024 회계 연도에 Solvency Margin을 보호하기 위해 연금 매장량의 22%를 가변 퇴행 섀시로 이동했습니다. 유통 업체는 채널을 혼합해야합니다. 70-79 세 고객의 64%는 여전히 직접 대표 조언을 선호하지만 2023 년 2020 년 12%에서 27%에서 27%로 출시 된 청구는 건강 관리 생태계 통합 (레모트 모니터링, 약국 배달, 웨어러링 가능한 할인)-약혼 및 크로스 셀을 통합했습니다. Nomura Research Institute는 일본의 충족되지 않은 LTC 보호 격차를 대략 20 조 미만으로, 상을 강조했습니다. 이해 관계자의 경우 고령화 인구는 이번 10 년 동안 일본 보험 시장의 제품 설계, 유통 전략 및 자본 관리를 지시 할 것입니다.

트렌드 : 사용 기반 보험 텔레매틱스 활용, 운전자들 사이에서 견인력을 얻는 모바일 데이터

사용 기반 보험 (UBI)은 Connected-CAR 침투가 가속화함에 따라 일본 보험 시장 내 파일럿에서 주류로 빠르게 이동하고 있습니다. 2023 년에 판매 된 새로운 자동차의 52%가 2020 년 3 월 37%에서 공장으로 설치된 원격 제로 배송 된 2023 년 3 월 25%의 복합 성장률을 기록했으며 25%의 화합물 성장률을 기록했습니다. Tokio Marine의“Drive Agent Personal”과 Sompo Japan의“Smiling Road”는 세그먼트의 절반 이상을 보유하고 있으며 안전 운전을위한 11-17%의 프리미엄 절약을 약속합니다. FSA (Financial Services Agency)는 2023 년 8 월에 세분화 된 트립 레벨 데이터 (Acceleration, 제동, 시간)를 속도 제출, 더 빠른 제품 반복 및 더 높은 소비자 인식에 연료를 공급함으로써 주요 장애물을 청산했습니다.

UBI의 잠재력은 할인 된 모터 커버를 넘어 확장됩니다. 제공 업체는 드라이브 지불 모듈을 멀티 라인 번들로 접을 수있어 보험 시장, EV 배터리 보증 또는 지리적 위치에 의해 유발 된 파라 메트릭 태풍 커버의 길가 지원을 상향 조정하기 위해 데이터를 활용할 수 있습니다. 자동차 소독 플랫폼 Kinto는 UBI 추천에서 매년 차량 당 약 7,500 엔을 획득하여 유통 업체가 반복되는 수익을 포착 할 수 있습니다. Swiss RE와 같은 재보험자는 작은 상호 상호가 무거운 Capex없이 공간에 합류 할 수있는 클라우드 기반 스코어링 엔진을 공급합니다. 경쟁 분리는 분석에 달려 있습니다. 실시간 코칭을받는 보험 계약자의 경우 손실 비율은 평균 55%, 그렇지 않은 사람들의 경우 72%입니다. 텔레매틱스 생태계를 신속하게 확장하는 이해 당사자들은 평생 가치를 빠르게 고정하고 2028 년까지 약 4 천억 엔의 증분 프리미엄을 포착하여 UBI를 일본 보험 시장의 결정 추세로 강화시킬 수 있습니다.

도전 : 기술 거인의 경쟁 강화 시장 점유율 침식, 여백 압축

일본 보험 시장은 국내 기술 대기업과 슈퍼-애플은 보험에 들어가기 위해 광대 한 사용자 기반을 이용함에 따라 새로운 종류의 라이벌에 직면하고 있습니다. Rakuten, Paypay 및 Line Yahoo는 월 1 억 8 천만 이상의 월간 활성 지갑에 도달합니다. 각각은 2021 년에서 2023 년 사이에 보험 라이센스를 얻었습니다. Rakuten Insurance의 총 서면 프리미엄은 주로 평균 580 엔의 스마트 폰 마이크로 폴리시를 통해 2023 년에 전년 대비 38% 증가한 1,160 억만의 전년 대비 1,160 억만의 전년 대비 38% 증가했습니다. Paypay Insurance는 QR 지불로 장치 커버를 묶음으로써 18 개월 만에 280 만 계약을 확보했습니다. AI 중심 인수 및 챗봇 청구는 구매 여정이 3 분 미만으로 축소되어 고객의 기대를 재구성합니다. 기존 통신 사업자는 디지털 인수 비용이 검색과 소셜 경매가 가열되면서 디지털 획득 비용이 19% 상승한 반면, 애그리 게이터는 가격 경쟁을 강화합니다.

일본 보험 시장의 현직 이해 관계자는 데이터 파트너십, 오픈 API 및 브랜드 신뢰에 대해 두 배로 줄어 져야합니다. Sompo Holdings는 제조 제어를 유지하면서 우선적으로 유통을 확보하기 위해 10%의 지분 지분을 매입했습니다. Mitsui Sumitomo의“My Data, My Insurance”대시 보드는 FSA의 2024 알고리즘 계약 성 지침에 플래그가 지정된 개인 정보 문제를 해결합니다. 지역 은행과 에이전트 네트워크에는 과다 개인화 된 조언 도구가 필요합니다. 보험에 대한 Mizuho의 Robo-Advisor는 밀레니엄 세대의 24% 전환을 해제했습니다. 전략적 미적분학 : 규모의 경제가 존재하는 곳 (지불 데이터, 임베디드 플랫폼)과 복잡한 위험 솔루션 및 클레임 전문 지식과 경쟁합니다. 적응하지 못하는 것은 2030 년까지 기존 기업이 프리미엄에서 약 1.2 조의 추정을 상실하여 기술 중심 경쟁이 일본 보험 시장에 직면 한 가장 심각한 경쟁 도전으로 만들어졌습니다.

부분 분석

보험 유형별

2024 년 일본의 생명 보험 지배력 (2024 년 일본 보험 시장의 92.87%)은 처음으로 인구 통계 및 가계 대차 대조표를 기록합니다. 이미 650 만 명이 넘는 3,640 만 명의 주민이 20 년을 초과하는 퇴직 지평에 직면하므로, 가족은 체계적으로 보장 된 저축 차량을 축적으로 보호합니다. 일본 은행의 자금 흐름 보고서에 따르면 생명 보험 준비금은 가계 금융 자산의 21%로 OECD 평균의 거의 두 배입니다. 최종 수입의 약 41% 만 대체하는 공공 연금 급여와 달리, 기부금 및 전체 수명 계약은 보험료를 보험 회사에게 양도하면서 보험 적용 격차를 막습니다. 은행 예금에 대한 낮은 금리-2023 년 0.02%-세금에 대한 연금의 이의 제기는 2%의 비용을 산출합니다. 징계, 자동 저축에 대한 문화적 선호도는 범주를 더욱 강화시킨다. 1947 년 이래로 Nippon Life Embedded Payrold Deduction Plans와 같은 전후 상호 상호는 세대에 걸쳐 월간 프리미엄 유출을 정상화한다. 이 관성은 여전히 오늘날의 제품 믹스와 기대치를 고정시킵니다.

일본 보험 시장의 지배력은 일본 보험 시장의 유통 건축, 규제 및 보험 회사의 대차 대조표 강도에 의해 똑같이 강화됩니다. 일본은 200,000 명의 라이센스가있는 생명체를 유지하며, 많은 사람들이 단일 쿄사이 또는 상호 만에만 묶여 깊은 가구 침투를 가능하게합니다. 2024 FSA 가계 조사에 따르면 가족의 93%가 적어도 하나의 생명 정책을 소유하고 있습니다. 에이전트는 비 생명 노선을 불리하게하지만 저축 지향적 제안을 보여주는 규칙 인 강제“안내서 및 적합성 인터뷰”에 의해 뒷받침됩니다. 공급 측면에서, 생명 운송 업체는 2025 년 4 월부터 새로운 경제 가치 기반 지독 규정에 따라 매장량과 유리한 위험 요금에 대한 법정 세금 연기를 즐기므로 징벌 적 자본 공제없이 오랜 보증을 포장 할 수 있습니다. 30 년간의 JGB를 보유 할 수있는 투자 자유는 자산 부채 일치를 안정화시키는 반면, S & P Global Notes는 5 개의 가장 큰 생명 보험사의 경우 887%의 총 지급 능력 마진이 규제 층을 3 배로 늘 렸습니다. 이러한 구조적 장점은 제조업체가 생명이 아닌 세그먼트로 전환하는 것보다 생명을 얻는 것보다 제품 혁신 (외국 통화 연금, 단위 연결 계획)을 깔때기로 유지하도록 권장합니다.

기간별

FSA가 10 년을 초과하는 기간으로 정의 된 장기 계약은 일본 보험 시장의 76.63% 점유율이 국가의 확장 된 기대 수명 및 가계 계획 지평과 자연스럽게 일치하기 때문에 일본 보험 시장의 76.63% 점유율을 차지합니다. 평균 일본 생활은 여성의 경우 87.1 년, 2023 년 남성의 경우 81.2 세에 도달했으며, G7 국가 중 가장 높았으므로 보험 계약자들은 고령화 된 나이로 잘 확장되는 보장을 찾습니다. 국가 세금 기관 데이터에 따르면 장기 개인 연금에 대한 기여는 단기 커버에서는 이용할 수없는 인센티브 인 최대 40 만 엔까지 연간 공제를 허용합니다. 더욱이, 기업의 정의 된 이익 제도는 거의 31%의 보장 범위에 부딪 쳤으며, 퇴직 담당 책임을 DB 소득 흐름을 복제하기 위해 다중 기부금 또는 연금 정책을 선호하는 개인으로 퇴직 책임을 전환했습니다. 보험사들은 선호도를 강화합니다. 20 년 엔 다우먼트의 프리미엄 요금은 5 년 계획보다 1,000 엔의 사망 혜택 당 8-13% 저렴하게 남아 있습니다.

보험 시장 에서 보험사 자산 포트폴리오는 초장기 국고채(JGB)로 가득 차 있습니다. 생명보험사 보유 자산의 42%가 만기가 20년을 초과하여 부채 현금흐름과 일치하며, 임박한 솔벤시 II(Solvency II) 등가 프레임워크 하에서 지급여력을 보호합니다. 일본은행(BoJ)의 2023년 수익률 곡선 통제 완화 조치로 30년 만기 금리가 1.7%를 상회하여 보험사들이 스프레드를 유지하면서 장기 보증의 가격을 조정할 수 있게 되었습니다. 결과적으로 다이이치생명은 2024년 35년 만기 엔화 표시 슬리밍 혜택 연금을 발행했는데, 가격은 2022년보다 45bp 높았지만 1분기 보험료는 2,800억 엔에 달했습니다. 한편, 금융감독청(FSA)의 2024년 상품 승인 가이드라인은 10년 미만 만기의 해약환급금 상한선을 설정하여, 단기 상품에 대한 보험사 수익성을 약화시키고 설계팀을 장기 계약으로 유도하고 있습니다. 유통업체도 이러한 변화를 반영합니다. Japan Post Insurance가 2023 회계연도에 판매한 보험 상품의 58%가 만기가 15년을 초과했는데, 이는 전년 대비 6% 증가한 수치입니다. 이는 채널 경제가 장기적인 지향을 영속화하고 기존 업체의 권력을 강화하는 방식을 보여줍니다.

최종 사용자별

개인 보험 계약자는 일본 보험 시장에서 프리미엄의 84.15%를 차지합니다. 위험 요구는 매우 개인화되고 고용주와 크게 단절되기 때문입니다. 2024 Keidanren 인적 자원 조사에 따르면 그룹 보험이 우세한 미국과 달리 일본 기업의 27%만이 포괄적 인 직원 생활 또는 의료 혜택을 제공합니다. 동시에, 비 규산 근로자의 비율은 노동력의 39%로 올라 갔으며, 수백만 명이 기업 안전망없이 직접 구매를하지 않았습니다. 1990 년대 연금 오류 계산 스캔들 이후 정부 지독에 대한 역사적 불신은 여전히 공명하고, 급여를 받고 자영업하는 소비자 모두가 자체 자금 보호에 대한 보호를받습니다. 편의점을 통해 판매 된 미세 폴리시-QR 청구 제출과 함께 500 엔 500 엔은 학생과 파트 타임 근로자에게 도달 범위를 확대하여 개별 기반을 확대했습니다. 소비자 중심의 세금 공제 인“Seimei Hoken Ryo Koujo”는 머리 당 최대 40,000 엔을 환불하여 표지를 시작한 기업보다는 가구를 추가로 보상합니다. Digital KYC는 노인 고객에게 온 보딩을 원활하게 만듭니다.

보험사와 유통 업체는 보험 시장의 상업용 라인에서 마진과 교차 판매 가능성이 있기 때문에 개별 부문을 의식적으로 육성합니다. MS & AD 공개에 따르면 소매 보호에 대한 평균 신규 비즈니스 이익 마진은 2023 회계 연도 7.4%, 중소기업 부동산의 3.1%는 7.4%였다. 데이터 구동 상향 판매 가치는 가치를 증폭시킵니다. Sompo Himawari의 Tele-Medical App은 12 개월 이내에 28%의 사용자를 Critical-Elness 라이더로 변환하여 생태계 참여가 단일 정책 보유자를 다중 제품 가정으로 바꾸는 방법을 보여줍니다. 한편, 상업용 전망은 고백했다. 일본의 기업 인구는 2014 년 420 만에서 2023 년 360 만 명으로 감소하여 정책 수 증가를 제한했다. 규제 감독은 기업 사이버 및 공급망 커버에 대한 인수력을 강화하여 식욕을 줄입니다. 반대로, 개인의 기회는 라이프 스타일 위험이 확산됨에 따라 지속적으로 확대되고 있습니다. 즉, 소유권, 프리랜서 책임, 치매. 2028 년까지 전자 상거래 체크 아웃을 통해 판매 된 개인 라인을 내장 한 Deloitte 프로젝트는 증분 프리미엄으로 3,800 억 엔을 생성 할 수 있으며, 스트림 제조업체는 열심히 추구하여 예측 가능한 수평선에 대한 일본 보험 시장의 개인 지휘 점유율을 강화했습니다.

유통채널별

끊임없는 디지털 과대 광고에도 불구하고, 일본 보험의 92.94% 이상이 여전히 오프라인 채널을 통해 흐르고 있습니다. 평균 가구는 각각 3.1 개의 정책을 보유하고 있으며 각각 계층 라이더가 있습니다. 혜택 옵션 탐색, 세금 공제 및 의료 공개는 인간 상담을 요구합니다. 일본 생명 보험 연구소 (Japan Institute of Life Insurance)의 2024 년 조사에 따르면 60 명 이상의 소비자의 68%가“오해를 피하기 위해 대면 회의를 선호하는 것으로 나타났습니다. 2011 년 잘못 팔린 벌금에 대한 기억으로 인해 항공사가 보수적으로 만들어졌습니다. 보험사는 이제 복잡한 제품에 대한 직접 "정책 설계 시트"가 필요합니다. 규정 준수 디지털 포털은 아직 복제 할 수 없습니다. 이 나라의 디지털은 보험 시장에서 관성을 분류합니다. 70 세 이상의 사람들의 56%만이 매일 스마트 폰을 사용하여 40 대의 사람들의 96%와 비교하여 순수한 온라인 확장 성을 제한합니다. 현금이없는 지불은 어디에나있을 수 있지만, 시그니처 스탬프 한 행코 문화는 여전히 고가의 계약에 퍼져 있으며, 물리적 지점 방문 및 대리인의 집 전화에 심지어 도시 현에 대한 대리인 전화가 있습니다.

비즈니스 인센티브와 신흥 규제는 보험 시장에서 오프라인 선호도를 더욱 강화합니다. 커미션 구조는 저축 유형 제품을 판매하는 에이전트의 1 학년 프리미엄의 평균 40%, 디지털 어 그리 게이터에서 이용할 수있는 5% 이하 추천 수수료를 난류하여 유통 네트워크 로비 경제를 보존하기가 어렵습니다. 2024 년 4 월 FSA는“고객 결과 모니터링”프레임 워크를 마무리하여 보험 회사가 철저한 요구 분석 인터뷰를 기록해야합니다. 레거시 브랜치 및 홈 방문 모델은 이미 감사 트레일을 충족하는 반면 온라인 인터페이스는 비용이 많이 드는 비디오 레코드 워크 플로를 개조하여 롤아웃을 지연시켜야합니다. 또한, 일본의 초기 학회는 판매 후 서비스 상을받습니다. 수혜자는 병원 서류 및 공개 공동 지불 통합을 지원하기 위해 에이전트에 의존하기 때문에 의료 라이더에 대한 청구의 절반 이상이 제출됩니다. Tokio Marine의 "Oneportal"을 사용하면 클라이언트가 디지털 방식으로 따옴표를 시작하지만 72 시간 이내에 사인 오프를 위해 에이전트로 라우팅하여 규정 준수를 보장합니다. 디지털 도구가 관계 자본 및 규제 보증을 복제 할 때까지 오프라인 채널은 일본 보험 시장을 지배 할 것입니다.

이 보고서를 사용자 정의 + 전문가에게 확인하십시오

필요한 섹션 (지역별, 회사 수준 또는 사용 사례)에만 액세스하십시오.

도메인 전문가와의 무료 상담을 포함하여 귀하의 결정을 안내합니다.

이 연구에 대해 더 자세히 이해하려면: 무료 샘플을 요청하세요

일본 보험 시장의 최고 선수

- Aeon Allianz Life Insurance Co., Ltd.

- Asahi Mutual Life Insurance Co

- Nippon Life Insurance Company

- 일본 우편 보험 회사, Ltd.

- Dai-ichi 생명 보험 회사, Limited

- Meiji Yasuda 생명 보험 회사

- 처브 보험

- Sumitomo Life Insurance Company

- Tokio Marine & Nichido Fire Insurance Co., Ltd.

- 손포재팬보험(주)

- BNP Paribas Cardif

- Crédit Agricole Life Insurance Company Japan Ltd.

- 다이도 생명 보험 회사

- Aflac

- 후 코쿠 상호 생명 보험 회사

- Taiyo Life Insurance Company

- Sony Life Insurance Co., Ltd.

- Lifenet Insurance Company

- Medicare Life Insurance Co., Ltd.

- MS & AD Insurance Group Holdings

- 다른 저명한 플레이어

시장 세분화 개요

유형별

- 삶

- 임기 생명 보험

- 평생 보험

- 단위 연결된 보험 계획

- 엔 다우먼트 계획

- 연금

- 기타

- 비 생명

- 건강 보험

- 화재보험

- 상해보험

- 해상보험

- 자동차 보험

- 자동차 보험

- 여행 보험

- 재산 보험

- 기타

기간별

- 단기

- 장기

최종 사용자별

- 개인

- 광고

유통채널별

- 온라인

- 오프라인

- 영업 에이전트

- 보험 기관

포괄적인 시장 지식을 찾고 계십니까? 전문 전문가와 협력하세요.

분석가에게 문의하세요

.svg)

특징 | 라이센스 유형 | ||||

데이터북 | 단일 사용자 |   다중 사용자 | 기업 | ||

| e-액세스 | ✓ | ✓ | ✓ | ✓ | |

사용자 공유 | 사용자 1명만 | 사용자 1명만 | 최대 7명의 사용자 | 무제한 사용자 액세스 | |

인쇄 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 맞춤화 | 무료 사용자 정의 없음 | 최대 30시간 근무 | 최대 60시간 근무 | 최대 80시간 근무 | |

결과물 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

분석가 지원 | 2개월 분석가 지원 | 4개월 분석가 지원 | 7개월 분석가 지원 | 1년 분석가 지원 | |

다음 무료 보고서 업데이트 업데이트 주기 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 업계 업데이트 (180일 이내) | ⨉ | ⨉ | ⨉ | ✓ | |

혜택 | 구매 후 최대 10% 할인 | 구매 후 최대 20% 할인 | 구매 후 최대 30% 할인 | 구매 후 최대 40% 할인 | |