亚太地区智能水管理市场:按组件(解决方案、水表、服务);应用(商业、住宅和工业);国家/地区划分——2024-2032年市场预测与分析

- 最后更新日期:2024年5月14日 | | 报告编号:AA0723535

市场概况

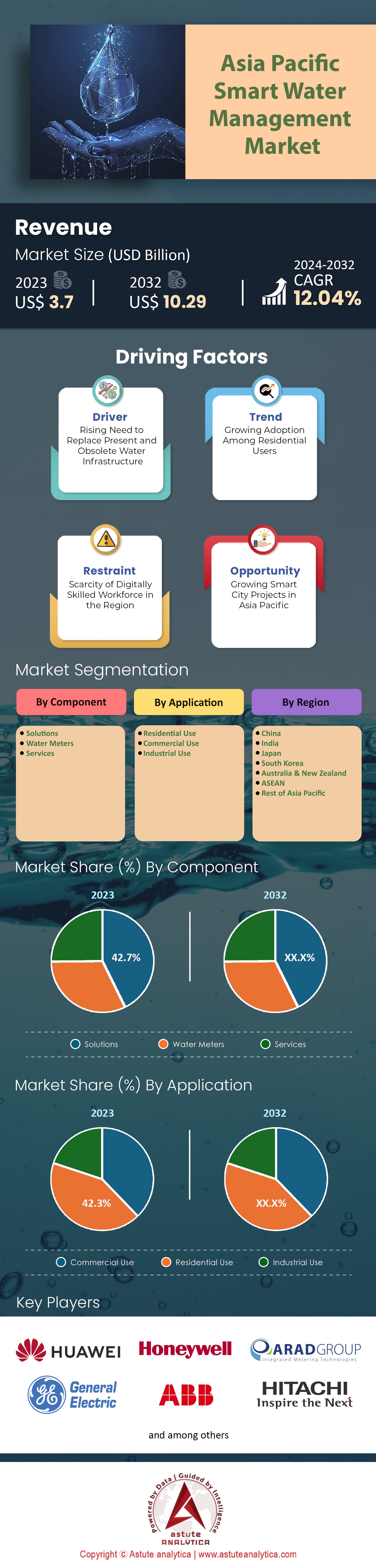

2023年亚太地区智能水资源管理市场价值为37亿美元,预计到2032年将超过102.9亿美元,在2024-2032年预测期内的复合年增长率为12.04%。.

亚太地区智慧水务市场凭借其多元化的经济活力和技术进步蓬勃发展,正迅速成为智慧水务创新的熔炉。鉴于该地区庞大的城市发展规模以及水资源挑战,这里已为先进技术解决方案的涌现创造了有利环境。.

在宏观经济层面,快速的城市化进程,尤其是在东京、孟买、上海和雅加达等特大城市,正对现有的水资源构成巨大压力。特定地区的人口爆炸式增长需要更高效的供水系统,从而推动了市场增长。此外,印度和越南等发展中经济体日益活跃的工业活动,以及中国和印度尼西亚等国庞大的农业部门,都加剧了对先进水处理和输送系统的需求。.

然而,宏观经济趋势仅仅揭示了智慧水管理市场的部分面貌。在微观经济层面,我们看到塑造市场的复杂动态。例如,亚太地区不断壮大的中产阶级人口展现出日益增强的可持续发展和节水意识。这种消费意识,加上他们不断提升的购买力,正在推动基层消费者对智能水表和家庭用水管理解决方案的需求。.

该地区,特别是日本、韩国和中国等科技巨头的技术实力,一直是物联网和人工智能创新发展的基石。这些技术在水资源管理领域实时数据分析和云计算的蓬勃发展中发挥了基础性作用。它们在该领域的应用,显著提高了泄漏检测、水质监测和预测性维护的效率。.

然而,推动亚太地区智慧水管理市场发展的,不仅仅是消费者需求和技术进步。政府的法规和政策也发挥着重要的催化作用。整个地区正在涌现出各种激励措施、税收优惠和支持可持续发展的政策框架。新加坡和澳大利亚等国家凭借严格的法规和指导方针,引领着智慧水解决方案的普及应用。.

在这些宏观和微观经济因素的共同作用下,亚太地区智慧水管理市场的未来发展前景充满机遇。然而,挑战依然存在,例如高昂的实施成本以及农村地区偶尔出现的技术阻力。尽管如此,随着经济环境的演变和技术渗透的加深,亚太地区的智慧水管理市场预计将持续增长,不仅能够解决该地区的水资源挑战,还能为经济繁荣开辟道路。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:技术融合与城市化

如今,北京、东京、雅加达和班加罗尔等城市正经历着前所未有的人口和基础设施增长。这种增长往往会给现有资源带来压力,尤其是水资源。老化的基础设施加上不断增长的需求,常常导致效率低下和浪费,从而推动了智慧水管理市场的发展。.

物联网 (IoT) 设备和人工智能算法的应用正在彻底改变城市地区的水资源管理方式。智能水表不仅记录用水量,还能实现动态定价、实时检测漏损并辅助预测性维护。此外,云计算技术能够对水源、水处理厂和配水管网进行集中监控。遥感和地理信息系统 (GIS) 等技术则提供了关于地下水位、水库容量和潜在污染源的深入分析。总之,随着城市的发展,它们在管理这一最关键资源之一方面也变得更加智能。.

趋势:消费者意识和参与度提高

亚太地区智能水资源管理市场呈现出一个显著的趋势——消费者信息素养的提升。这种变化不仅限于零售或电子产品领域的消费习惯,更渗透到公用事业和资源领域。随着全球互联互通和信息获取渠道的日益便捷,亚太地区的普通消费者对全球水资源挑战和节水的重要性有了更深刻的认识。可持续生活方式的兴起,也带动了家庭智能水资源管理解决方案需求的增长。.

这一趋势在智能水表的普及中体现得尤为明显,消费者可以通过智能水表实时监测用水量。与这些水表连接的应用程序可以提供用水分析、设置节水提醒,甚至通过游戏化的方式鼓励节约用水。这种消费者行为进一步促使市政机构和政府投资并采用先进的水资源管理系统,从而形成良性循环,推动市场增长。.

限制因素:高昂的初始投资和实施障碍

尽管亚太地区智慧水务管理市场发展迅速,但许多国家仍面临预算限制。在无法保证短期回报的情况下,对新技术进行大量投资对许多政府和市政机构来说都是一项艰巨的任务。.

除了资金方面,技术整合也面临挑战。亚太地区许多地方仍然依赖几十年前的基础设施。将现代技术与这些老旧系统整合可能既繁琐又低效。人员培训、维护这些混合系统以及管理过渡阶段都可能耗时耗力。对于许多城市或地区,尤其是那些并非城市发展前沿的地区而言,这些障碍会显著减缓智能水资源管理解决方案的普及应用。.

机遇:公私合作与区域协作

在亚太智慧水务管理市场面临的挑战和增长机遇中,公私合作(PPP)和区域合作蕴藏着巨大的发展潜力。众多科技巨头和初创企业认识到市场潜力和社会需求,纷纷涌入智慧水务管理领域。他们的技术专长和资源,结合公共部门的覆盖面和监管能力,有望实现双赢。.

公私合作模式可以减轻高额初始投资带来的部分财务负担。它还可以利用私营部门的专业知识,加快技术整合。我们在亚太地区的交通运输和能源等领域已经看到了此类合作的成功案例,这些经验可以借鉴到水资源管理领域。.

此外,区域合作可以发挥关键作用。拥有更先进技术和解决方案的国家可以帮助邻国,从而促进共同发展。像亚洲开发银行(亚行)这样的机构可以发挥调解人和促进者的作用,确保技术、专业知识和资金的顺利转移。.

细分市场分析

按组件:

亚太地区智能水管理市场解决方案板块已成为市场不可或缺的一部分。2023年,该板块占据了显著份额,收入占比超过42%。这种主导地位并非昙花一现,而是将持续存在,预计该板块将以12.08%的强劲复合年增长率(CAGR)引领市场增长。.

在此背景下,解决方案部分指的是为应对水资源管理挑战而量身定制的集成系统、软件和方法。这些解决方案可能包括实时监测软件、泄漏检测算法或基于云的分析平台。鉴于迫切需要优化用水、减少浪费并高效管理资源,这些解决方案至关重要。它们为市政当局、企业乃至家庭提供了基于数据做出决策的工具,从而优化用水并降低运营成本。.

此外,持续的创新和研发是该领域增长的有力支撑。随着亚太地区竞相迈向技术卓越,本土初创企业和成熟的科技巨头不断推出高效便捷的先进解决方案,从而巩固了该领域的增长前景。.

按申请方式:

2023年,包括工业、办公场所和其他商业机构在内的商业领域占据了超过42.3%的收入份额。其主导地位也体现在预计7.5%的复合年增长率上。商业实体凭借其庞大的运营规模,将从智能水管理中获益匪浅。实施高效的系统可以大幅降低与水相关的成本,提升可持续发展水平,在某些情况下,甚至可以确保符合监管要求。经济激励与环境责任的融合正推动商业领域在智能水管理市场中占据领先地位。.

另一方面,住宅领域虽然市场份额并非领先,却展现出巨大的潜力。随着日本、韩国、中国和印度等国家的城市中心不断扩张,居民们不仅追求舒适的住宅,也渴望拥有智能化的居住环境。亚太地区的现代房主们不仅精通科技,而且环保意识也很强。他们越来越倾向于对房屋进行改造,安装智能水管理系统——从控制水流的智能水龙头到提供实时用水量分析的软件。.

这些智能解决方案的吸引力体现在两个方面。首先,它们使居民能够监测并减少用水量,从而带来实实在在的节约。其次,随着技术变得更加经济实惠和普及,其应用率呈上升趋势。在节约成本和环境保护的双重激励下,居民对智能用水管理的接受度有望呈指数级增长。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区经济发展水平、城市化率和技术应用方面存在差异,因此在智慧水资源管理市场方面呈现出一幅引人入胜的景象。其中,中国、日本和印度这三大经济体占据着核心地位,各自拥有独特的特点和贡献。.

2023年,中国在全球市场上的影响力显而易见,其贡献额超过惊人的13.7亿美元。城镇化是中国发展的核心。随着北京、上海、深圳等特大城市的不断扩张,对高效、可持续的水资源管理需求日益迫切。随着政府大力推进更加环保的城市发展,智能水务解决方案不仅成为人们所向往的,更成为必不可少的。.

此外,中国的科技生态系统已为智慧水务管理市场的创新发展做好了充分准备。中国拥有众多科技巨头和创新型初创企业,一直处于物联网、人工智能和大数据分析等尖端解决方案开发和应用的前沿,而这些正是智慧水务管理领域的关键组成部分。政府的支持、快速的城市扩张以及强大的技术实力,共同促成了中国智慧水务管理市场12.37%的复合年增长率和市场主导地位。.

日本虽然国土面积小于中国,但长期以来一直是科技创新和精密工程的中心。东京凭借其精细的城市规划和完善的基础设施,成为先进城市中心通过智能水资源管理所能达到的典范。人口密度高,自然资源有限,促使日本力求每一滴水都得到高效利用。日本对技术的执着追求催生了先进的计量解决方案、实时监测系统和基于云的分析工具,从而确保了最佳的水资源分配、最大限度地减少浪费并实现高效的用水模式。.

此外,日本企业在智慧水管理市场的增长中发挥着关键作用。企业大力投资研发,打造出的解决方案不仅适用于日本本土,而且具有全球推广潜力。这种对创新的执着追求巩固了日本作为亚太地区第二大市场的地位。.

印度人口众多,地貌多样,既面临独特的挑战,也蕴藏着丰富的机遇。孟买、班加罗尔和德里等城市中心在应对人口和产业压力的同时,也成为了创新和技术发展的中心。近年来,印度政府推出了一系列旨在促进城市可持续发展和资源管理的举措。“智慧城市计划”正是印度在这方面雄心勃勃的体现。在这些举措的推动下,城市配备了智能水表、实时监控系统和高效的 污水处理 厂,从而推动了智慧水务管理市场的增长。

此外,印度蓬勃发展的IT行业正与市政机构和各行各业开展日益密切的合作,开发针对印度智慧水务管理市场独特挑战的定制化解决方案。尽管印度目前位居第三,但其巨大的潜力和快速的发展势头表明,它很快就能挑战该地区其他国家的地位。.

亚太地区智慧水管理市场的主要参与者

- ABB有限公司.

- 阿拉德集团

- 通用电气公司.

- 日立有限公司.

- 霍尼韦尔国际公司.

- 华为技术有限公司.

- 西门子股份公司

- 苏伊士集团

- TaKaDu有限公司

- i2O Water Ltd.

- 艾创公司.

- 施耐德电气股份有限公司

- Sensus 公司(赛莱默公司)

- 其他主要参与者

市场细分概述:

按组件

- 解决方案

- 水表

- 服务

通过申请

- 住宅用途

- 商业用途

- 工业用途

按地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |