自动导引车市场:按产品类型(牵引车、单元货物运输车、托盘搬运车、装配线车辆、叉车、其他);电池类型(锂离子电池、镍基电池、其他);导航技术(激光导引、磁导引、电感导引、光盘导引、视觉导引、其他);应用领域(物流和仓储、装配、包装、拖车装卸、原材料搬运、其他);终端用户行业(制造业、批发和分销业、酒店和餐饮业);地区——北美、欧洲、亚洲、中东和非洲、南美——区域市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年6月6日 | | 报告编号:AA0521080

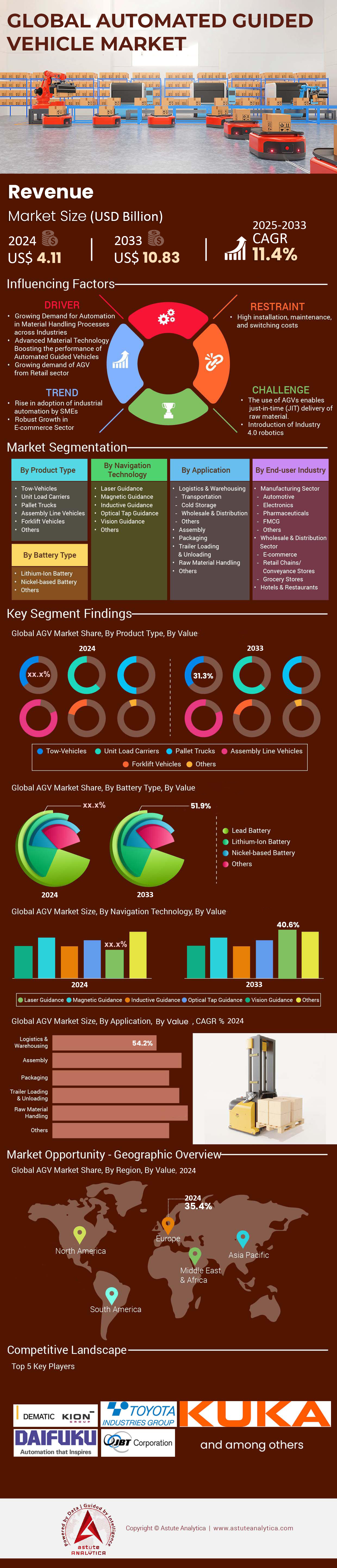

市场概况

2024年,自动导引车市场价值为41.1亿美元,预计到2033年将达到108.3亿美元,在2025年至2033年的预测期内,复合年增长率(CAGR)为11.4%。

2024年,自动导引车(AGV)市场受到仓库自动化和劳动力短缺的双重驱动,需求量空前高涨。据追踪数据显示,仅1月至10月,新交付的AGV数量就达到了12.8万辆。激光扫描仪、激光雷达和视觉导航模块现已集成32位安全PLC和5G调制解调器,将亚马逊位于伊利诺伊州乔利埃特的物流中心的车队协调延迟降低至8毫秒。平均充电循环次数达3000次的磷酸铁锂电池组成为新车的主要配置,装配线的有效载荷也提升至4500磅。这些设备升级使得特斯拉工厂每班可以重新部署15名牵引车操作员,同时Model Y车身车间的转运频率也提高了两倍。.

在供应方面,凯傲集团旗下的德马泰克公司上半年交付了2400台定制托盘搬运车,而丰田物料搬运公司位于印第安纳州哥伦布市的工厂每周生产320台,以满足零售商的订单积压需求。消费模式揭示了垂直领域的专业化:冷链运营商今年安装了9300台冷冻级AGV,每台AGV的防护等级均达到IP69K,并通过了零下30度环境的认证;航空航天集成商采购了580台超平板搬运车,用于支撑机身组装支架。DHL的实时数据显示,六台机器人组成的集群每小时可完成1200个包裹拣选,在软件迁移到ROS 2 Galactic后,其性能比2022年翻了一番。边缘AI摄像头能够检测到四毫米以内的托盘倾斜,从而大幅减少返工。.

终端用户层级依然清晰,汽车、电商和电子产品行业占据了预算主导地位。宝马慕尼黑工厂拥有420台无磁带输送机,每天输送18000个零部件,自1月份固件升级以来,未发生任何计划外停机。沃尔玛布鲁克斯维尔配送中心最近新增了75台货到人穿梭车,在不增加人手的情况下,将吞吐量提升至每工时42箱。制药商青睐无菌不锈钢底盘;诺和诺德订购了110台配备UV-C紫外线发射器的III级设备,用于无菌胰岛素包装。竞争日益激烈:Seegrid的Bigfoot XS机器人上市,充电15分钟即可运行10小时;Geek+在南京开设了一座占地60万平方英尺的工厂,日产能可达45台机器人。凭借生产力提升和多样化的外形尺寸,自动导引车市场展现出持续的增长势头,这得益于全球关键物流线路上实际可衡量的性能提升。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:激光雷达成本下降,使得中型制造商能够负担得起导航模块。

2019年,激光雷达(LiDAR)的单价曾高达4000美元,而如今,工业级64通道传感器的平均价格已降至650美元。这一价格的显著下降极大地拓宽了自动驾驶叉车、牵引车和单元货物运输车的潜在应用范围。Ouster和Velodyne的OS0系列固态激光雷达芯片的配套产品,以1万片为单位的单价仅为280美元,使得俄亥俄州、巴登-符腾堡州和广东等地的区域集成商能够在不超出中型工厂通常设定的3万美元底盘预算的情况下,集成双传感器阵列。因此,自动导引车(AGV)市场正见证着中型汽车冲压商、塑料模塑商和食品加工商将50万美元以下的资本预算用于整套车队,而这一门槛在过去只有跨国公司才能达到。根据 ABB 2024 年 3 月的遥测数据,L3 级空间分辨率(每度 10 个点)即使在杂乱的通道中也能以 2.2 米/秒的速度安全导航,从而将 ABB 韦斯特罗斯伺服电机工厂的加工中心和配套区之间的转移时间从 12 分钟缩短到 4 分钟。.

经济实惠的激光雷达通过减少测绘人工,进一步缩短了部署周期。现在,使用支持SLAM的Ouster REV7激光头,只需5小时即可完成15万平方英尺设施的交钥匙扫描测绘,而使用传统的激光三角测量法则需要24小时。印第安纳州的中型用户Uptown Plastics证实,用激光雷达-SLAM取代磁带线路,节省了80卷磁带和200工时。组件供应也得到改善:Yole Intelligence的数据显示,全球季度汽车级激光雷达单元产量为160万台,足以满足工业领域的跨界需求。供应商提供的参考固件符合ANSI/ITSDF B56.5-2024标准,简化了保险公司的安全验证流程。车队投资回报率模型显示,在三班倒的情况下,投资回收期为22个月,比光学屏障系统缩短了10个月。因此,采购总监普遍认为传感器价格弹性是推动 AGV 渗透到二线制造中心的催化剂,这一势头在 Raymond 和 Seegrid 今年迄今为止的采购订单中得到了清晰的体现。.

趋势:5G连接的集成改善了设施内的车队协调延迟

独立组网LTE模块限制了车队的总吞吐量;如今,毫秒级5G独立组网重新定义了性能上限。爱立信在马士基圣佩德罗配送中心部署的专用网络,连接了四个区域的230台托盘AGV,满载情况下上行链路延迟仅为8毫秒,而Wi-Fi 6的延迟为35毫秒。延迟的降低使得监控软件能够在不增加碰撞风险的情况下,将加速度限制从0.6米/秒²提高到1.1米/秒²,从而立即将每小时托盘搬运量提高540个。因此,自动导引车市场能够利用确定性、超可靠、低延迟的通信来实现实时交通仲裁和动态路线重排。配备高通X65调制解调器的边缘网关能够传输4K机器视觉数据流,在40毫秒内识别托盘代码错误,这对于联邦政府强制要求进行序列号验证的制药行业至关重要。.

第二波采用者充分利用了频谱的灵活性。在日本,NTT 将 4.9 GHz 频段租赁给松下位于门真市的家电工厂内的 AGV 车队,并通过多层钢架将信号强度维持在 -65 dBm 以上。欧洲的部署主要集中在 3.8–4.2 GHz 的企业级频段,而美国的设施则在 3.45 GHz CBRS 和用于码头区域的授权毫米波频段之间进行分配。DHL 莱比锡的现场测试表明,丢包率低于 10⁻⁴,这使得十台机器人能够以 15 厘米的间距进行同步集群编队。预测性维护也带来了诸多益处:康明斯位于哥伦布的发动机工厂以 1 kHz 的频率采集轮毂的振动频谱,从而在轴承失效前 210 个运行小时检测到磨损。抓住这一趋势获利的厂商包括凯傲(KION),该公司在其最新的德马泰克iGo neo系列产品中嵌入了爱立信的无线接入网(RAN)板卡;以及中国挑战者Innostore Robotics,该公司每月出货600台支持5G的便携式机器人。随着资本规划者权衡产品更新周期,5G控制架构的重要性日益超过机械有效载荷升级,这增强了集成商的客户粘性,并加深了自动导引车(AGV)市场的竞争壁垒。.

挑战:随着物联网连接在异构平台上的扩展,网络安全漏洞日益增多

物联网的不断扩展使自动导引车 (AGV) 车队面临新的威胁。据 Dragos 记录,2024 年前三个季度,针对物料搬运网络的勒索软件攻击多达 37 起。攻击者利用未经认证的 MQTT 代理注入伪造的坐标消息,迫使车辆紧急停机,导致汽车制造商每小时损失高达 18 万美元的生产成本。自动导引车市场通过采用符合 IEC 62443-4-2 标准的控制器来应对,但渗透率仍然不高;自 2022 年以来,北美地区已交付 68,000 台 AGV,其中只有 14,000 台配备了硬件信任根。霍尼韦尔在 2024 年 5 月对美国中西部一家消费品仓库进行的红队审计表明,攻击者可以在不到 9 分钟的时间内从智能照明 VLAN 横向移动到 AGV 控制服务器。.

雪上加霜的是,设备集群的异构性加剧了补丁管理的复杂性。大型电商平台通常运行着多种不同的设备——Kiva、Geek+、Quicktron——总共涉及十种操作系统和六种无线协议。每个供应商发布固件的周期各不相同,导致平均42天的漏洞可被利用。5G网关提供加密功能,但回程链路连接到传统的ERP网络,这些网络仍然使用不安全的OPC UA链路。平均31万美元的赎金推高了保险费,根据Marsh McLennan六月份的精算表,每托盘英里的保费增加了0.8美分。应对措施正在加速推进:宝马雷根斯堡工厂现在强制要求通过内部公钥基础设施进行数字签名的空中下载(OTA)更新,丰田物料搬运公司则使用128位AES加密CAN总线流量,并按随机时间表发送加密信息。像Nozomi Networks这样的托管安全服务提供商(MSSP)提供机器人安全运营中心(SOC)服务,按每小时0.15美元计费,目前已覆盖全球9500台自动导引车(AGV)。利益相关者在评估新采购项目时,必须将网络安全维护预算至少占总部署支出的5%,以确保合规性、保障正常运行时间,并维护对自动导引车市场长期增长至关重要的信任。.

细分市场分析

按产品类型

在自动导引车(AGV)市场,牵引式AGV保持着32.9%的市场份额领先地位。亚马逊在全球175个物流中心部署了超过20万台Kiva牵引式AGV,每个物流中心平均有1100台同时运行。这些车辆的有效载荷从1000磅到3500磅不等,平均每台每天完成800次物料搬运,每班行驶15英里。福特位于迪尔伯恩的装配厂运营着350台牵引式AGV,在230万平方英尺的厂房内运输发动机零部件,将每批次的物料搬运时间从45分钟缩短至12分钟。预计到2024年,该细分市场将在全球范围内新增4.2万台AGV,其中汽车制造商将安装1.8万台。卡特彼勒位于皮奥里亚的工厂使用 280 台牵引式 AGV 来搬运 8000 磅重的柴油发动机缸体,而约翰迪尔位于莫林的工厂则使用 195 台 AGV 来组装农业设备,这表明 AGV 在重型制造业领域具有多功能性。.

受电商仓库自动化需求的推动,叉车式自动导引车(AGV)市场呈现最强劲的增长势头,复合年增长率高达12.4%。沃尔玛布鲁克斯维尔配送中心近期新增了120台Raymond iWAREHOUSE叉车式AGV,每台AGV可将4000磅(约1818公斤)的货物提升至30英尺(约9米)的高度。这些AGV每小时可完成180次托盘搬运,是人工操作效率的三倍。在自动导引车市场,叉车式AGV现已配备360度传感器,可在仅6英尺(约1.8米)宽的通道内行驶。DHL辛辛那提枢纽报告称,其85台耶鲁机器人叉车每天可处理22000个托盘;宝洁公司开罗工厂则使用45台AGV,实现三班倒的连续作业。.

按电池类型

铅酸电池占据60.4%的市场份额,为全球约18万台AGV提供动力,这些AGV在2800家大型工业设施中通常可运行8小时。丰田物料搬运公司的铅酸电池组比锂电池组便宜8000美元,这解释了它们在价格敏感型应用领域(无需24/7全天候运行)持续占据主导地位的原因。一个标准的48伏铅酸电池组重2200磅,可提供875安时的电量,足以满足设有固定充电时段的两班制仓库运营需求。主要用户包括联邦快递地面运输公司,该公司拥有15000台铅酸电池AGV,每50台需要配备一个2000平方英尺的专用充电站。在常温环境下,铅酸电池在自动导引车市场尤其受欢迎。克罗格公司旗下的38个配送中心运营着4200台铅酸电池AGV,这些AGV在预定的休息时间进行充电,并通过策略性的电池轮换方案,将车队的可用性保持在92%以上。.

随着自动导引车 (AGV) 市场对更快充电速度和更长使用寿命的需求日益增长,锂离子电池的普及率正以 16.8% 的复合年增长率加速增长。特斯拉位于弗里蒙特的工厂运营着 400 辆锂电池驱动的 AGV,这些电池只需 35 分钟即可充满电,而同等容量的铅酸电池则需要 8 小时。这些锂电池的充电循环次数可达 5000 次,而铅酸电池仅为 1500 次,且同等容量的锂电池重量减轻了 800 磅。可口可乐位于亚特兰大的配送中心于 2024 年将 75 辆 AGV 更换为锂电池驱动,从而省去了电池更换室,并节省了 5000 平方英尺的地面空间。三星 SDI 每年为 AGV 应用供应 24000 个锂电池组,能量密度高达 250 Wh/kg。.

通过导航技术

激光制导技术占据45.6%的市场份额,其安装仅需沿路线每隔20英尺(约6米)设置反射目标,即可构建覆盖全球45万英里(约72万公里)的导航网络。宝马慕尼黑工厂运营着420辆激光制导AGV,通过8500个反射器进行导航,定位精度可达10毫米以内,速度最高可达每秒2.5米。在汽车装配领域,激光系统尤其受到青睐。Stellantis在全球22家工厂部署了3200套此类系统。安装成本平均为每米125美元,系统部署后72小时内即可投入使用。梅赛德斯-奔驰的辛德芬根工厂展示了先进的应用,380 台激光引导的 AGV 每天管理 12,000 个零部件的配送;而沃尔沃的哥德堡工厂则使用 295 台 AGV 在 15 英里的激光测绘路线上行驶,展示了该技术在复杂制造环境中的可靠性。.

视觉引导技术正以13.7%的复合年增长率增长,这得益于神经网络处理技术的进步。英特尔位于钱德勒的半导体工厂使用了180台配备Mobileye芯片的视觉引导AGV,每秒可处理60帧图像。这些AGV无需对基础设施进行任何改造即可自主导航,每天可适应40次路线变更。在自动导引车市场,视觉系统目前能够识别200种不同的物体,包括人员、托盘和障碍物。Ocado位于伦敦的物流中心运营着1100台视觉引导机器人,每周总行驶里程达38万英里。NVIDIA的Jetson模块能够实现延迟低于50毫秒的实时路径规划,而立体摄像头则可提供30英尺的深度感知。.

由最终用户

批发和分销行业占据85.4%的市场份额,平均每百万平方英尺的仓库面积配备150台AGV,仅在北美地区就拥有38万台AGV。Target的配送网络在40个设施中运营着8500台AGV,每天通过精心设计的路线运送230万箱货物。该行业的每台AGV通常每天处理1200个拣货任务,既保证了次日达服务,又每年每平方英尺节省了18美元的人工成本。自动导引车市场也服务于像Sysco这样的分销巨头,该公司在全国75个地点运营着3200台温控AGV,用于食品物流。家得宝的18个快速部署中心使用了4500台AGV,处理从木材到家电的各种货物,这些AGV的设计载重可达5000磅,这充分体现了该行业多样化的运营需求和自动化应用的规模。.

制造业对自动导引车(AGV)的应用正以11.5%的复合年增长率增长。通用汽车计划在2024年之前在全球30家工厂安装2400台AGV,这些设备每天可运输15000吨零部件,从而减少12000个物料搬运岗位。波音公司位于埃弗雷特的工厂使用340台重型AGV来搬运重达40000磅的机身部件。在自动导引车市场,辉瑞等制药企业部署了450台符合ISO 5级标准的洁净室认证设备。约翰迪尔位于滑铁卢的拖拉机工厂报告称,其180台AGV每班次可完成4500次准时交付,而英特尔的制造工厂平均每天使用220台AGV处理价值5000万美元的晶圆。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

欧洲通过跨行业的先进制造一体化保持领先地位

欧洲在自动导引车(AGV)市场的主导地位源于其成熟的工业基础以及德国、法国和意大利积极推行的自动化政策。德国汽车巨头共运营着18,000台AGV,仅大众汽车位于沃尔夫斯堡的工厂就部署了1,200台AGV,每天处理9,500个零部件集装箱。该地区的制造业密度支持各种专业化的AGV应用,例如宝马在慕尼黑生产的无磁带运输车,以及空客在汉堡生产的用于运输机身段的超平板运输车。欧洲工厂平均每百万平方英尺厂房面积拥有320台AGV,是全球平均水平的两倍,这得益于工业4.0补贴,预计到2024年,补贴总额将达到28亿欧元。总部位于德国的凯傲集团和永恒力每年从其欧洲生产线供应42,000台AGV,并保持着8周的短交货周期。欧洲大陆对工人安全的重视推动了AGV(自动导引车)的普及,根据欧盟职业安全与健康管理局(EU-OSHA)的数据,AGV每年可减少14000起人工叉车事故。.

受电子商务和劳动力挑战的推动,北美加速采用新技术

北美自动导引车(AGV)市场的扩张反映了电子商务的蓬勃发展以及持续存在的仓储劳动力短缺问题,该问题影响了120万个工作岗位。亚马逊在175个物流中心运营着52万台移动机器人,而沃尔玛则在42个配送中心运营着4500台AGV。该地区AGV的密度达到每个设施280台,主要集中在面积超过80万平方英尺的大型仓库中。加拿大企业贡献显著,例如Loblaw位于多伦多的仓库部署了340台温控AGV用于生鲜食品的处理。墨西哥蓬勃发展的制造业预计在2024年将新增2100台AGV,尤其是在靠近美国边境的汽车工厂。每个部署的平均车队规模为85台,并利用先进的5G专用网络进行协调。像Dematic和Bastian Solutions这样的北美集成商每月完成120个安装项目,并由覆盖450个地点的强大服务网络提供支持。.

美国引领创新,在多个领域取得创纪录的实施成果

美国在自动导引车(AGV)市场拥有7.8万台活跃的AGV,主要集中在电子商务、汽车和食品加工行业。特斯拉位于内华达州的超级工厂运营着850台电池运输AGV,每天完成1.2万次运输;联邦快递位于孟菲斯的超级枢纽则运行着420台分拣机器人,每小时处理18万个包裹。美国工厂优先考虑高速运行,AGV的平均速度为2.5米/秒,而全球平均速度为1.8米/秒。硅谷的影响力推动了人工智能的集成,Fetch Robotics和Brain Corp等公司开发的视觉系统能够以每秒30帧的速度处理图像。美国制造商计划在2024年投资42亿美元用于AGV技术,以期在3.8%的失业率下提高生产效率。汽车行业引领着AGV的应用,今年已在密歇根州、肯塔基州和阿拉巴马州的装配厂安装了1.5万台AGV。冷藏设施是增长最快的领域,随着食品杂货电子商务在全国范围内扩张,新增了 3200 个冷冻设备。.

亚太地区凭借制造业规模崛起为高增长地区

亚太地区的自动导引车(AGV)市场受益于中国、日本和韩国庞大的制造业产能和政府的数字化举措。中国电商巨头京东在其智能仓库中运营着7万台AGV,旺季期间每天处理1600万份订单。丰田和本田等日本精密制造商在85家工厂部署了2.2万台AGV,支持准时制生产。韩国的半导体工厂部署了8500台洁净室认证的AGV,以纳米级精度运输晶圆。该地区每年生产9.5万台AGV,Geek+、Quicktron和Hikrobot等公司从苏州和深圳的生产基地向全球发货。新加坡港口码头使用450台重型AGV搬运40英尺集装箱,展示了AGV在传统仓储之外的应用。印度市场也在快速增长,预计到2024年将新增4800台AGV,主要应用于钦奈和浦那周边的汽车和制药行业。区域性 AGV 的平均成本为每台 18,000 美元,这使得中型企业能够更广泛地采用该技术。.

自动导引车市场的主要参与者

- 巴利奥

- Bastian Solutions, Inc.

- 大福株式会社.

- 德马提克

- E&K自动化有限公司

- Elettric80 SPA.

- Fetch Robotics公司.

- 海斯特-耶鲁物料搬运公司.

- Invia Robotics, Inc.

- Kmh 车队解决方案

- 科尔摩根

- Locus Robotics

- Schaefer Systems International, Inc.

- 斯科特。.

- 西格里德公司

- Swisslog Holding AG

- 系统物流水疗中心

- 丰田产业株式会社

- 其他主要参与者

市场细分概述:

按产品类型

- 牵引车辆

- 单元式载具

- 托盘搬运车

- 装配线车辆

- 叉车

- 其他的

按 电池类型

- 铅酸电池

- 锂离子电池

- 镍基电池

- 其他的

通过 导航技术

- 激光制导

- 磁制导

- 归纳式指导

- 光学胶带导向

- 视觉引导

- 其他的

通过申请

- 物流和仓储

- 运输

- 冷藏

- 批发与分销

- 其他的

- 集会

- 包装

- 拖车装卸

- 原材料处理

- 其他的

按最终用户行业划分

- 制造业

- 汽车

- 电子

- 制药

- 快速消费品

- 其他的

- 批发和分销行业

- 电子商务

- 零售连锁店/传送商店

- 杂货店

- 酒店和餐厅

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 41.1亿美元 |

| 预计2033年收入 | 108.3亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 11.4% |

| 涵盖的领域 | 按产品类型、按电池类型、按导航技术、按应用、按最终用户、按地区 |

| 主要公司 | Balyo、Bastian Solutions, Inc.、Daifuku Co., Ltd.、Dematic、E&K Automation GmbH、Elettric80 SPA、Fetch Robotics, Inc.、Hyster-Yale Materials Handling, Inc.、Invia Robotics, Inc.、Kmh Fleet Solutions、Kollmorgen、Locus Robotics、Schaefer Systems International, Inc.、Scott、Seegrid Corporation、Swisslog Holding AG、System Logistics Spa、丰田产业株式会社、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |