市场概况

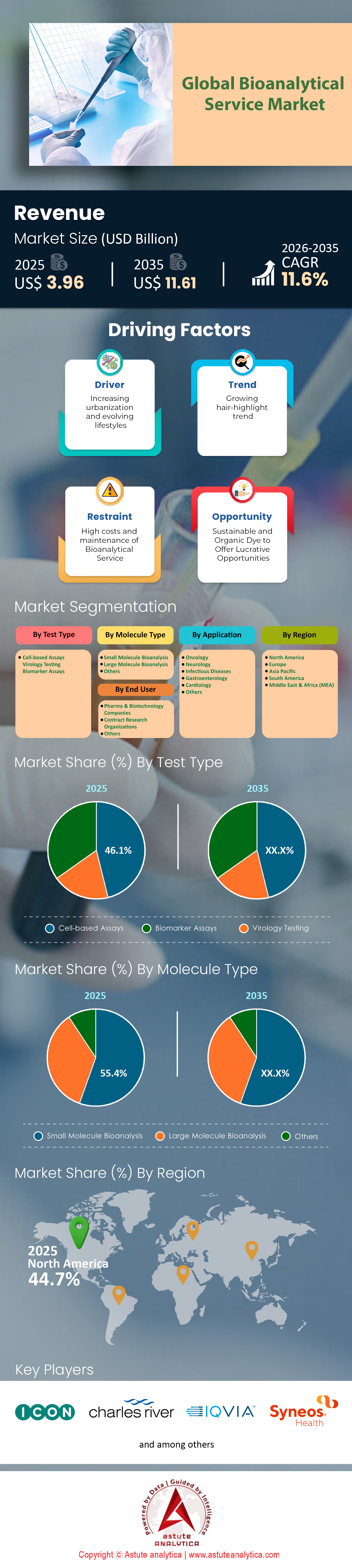

预计生物分析服务市场收入将从 2025 年的 39.6 亿美元跃升至 2035 年的 116.1 亿美元,在 2026 年至 2035 年的预测期内,复合年增长率将达到 11.6%。.

主要发现

- 按测试类型划分,细胞检测目前在全球生物分析服务市场中占据主导地位,获得了超过 46.1% 的可观收入贡献。.

- 从分子类型来看,小分子药物已成功占据了大部分市场份额,收入份额超过 55.4%。.

- 就终端用户而言,制药和生物技术公司占据主导地位,贡献了约 52.9% 的总收入。.

- 从应用领域来看,肿瘤学领域在全球市场中占据主导地位,收入贡献超过 32.42%。.

生物分析服务是药物研发生命周期的科学基石。这些专业流程涉及对生物系统(例如血液、血浆或组织)中的药物、其代谢物和生物标志物进行定量测量。随着制药行业从简单的化学化合物转向复杂的生物结构,生物分析也从辅助功能发展成为一项关键的战略能力。到2025年,生物分析服务市场将不再仅仅局限于检测;它还关乎如何应对复杂的监管流程,从而更快地将拯救生命的疗法带给患者。.

如需了解更多信息, 请申请免费样品

生物分析服务的需求为何激增?

需求的激增与全球治疗药物研发管线的日益复杂密不可分。2024年,美国食品药品监督管理局(FDA)药物评价与研究中心(CDER)批准了50种新分子实体(NME)。值得注意的是,其中18种是生物实体(NBE),与传统的小分子药物相比,生物实体需要更严格、更昂贵的检测方法。此外,监管环境也日趋严格;2024年,有22种药物获得了“首创”(First-in-Class)认定,这表明它们具有全新的作用机制,需要开发全新的分析方法。.

生物类似药是另一大加速器。随着重磅生物制剂专利到期,研发人员正竞相推出成本更低的替代产品。2024年,FDA批准了创纪录的19种生物类似药,其中包括6种 Stelara 和5种 Eylea。每项批准都需要进行广泛的生物分析比较测试,以证明其与参考产品的相似性。因此,生物分析服务市场正承受着来自这些疗效比较试验的大量样本。

哪些服务领域发展势头最强劲?

尽管小分子检测仍然是业务量的主要驱动力,但增长最快、收入最高的领域是大分子生物分析。具体而言,与抗体药物偶联物 (ADC) 和细胞/基因疗法相关的服务需求呈指数级增长。众所周知,ADC 的分析难度极大,通常需要三种不同的检测方法——总抗体、偶联有效载荷和游离有效载荷——才能满足监管机构的要求。鉴于 FDA 已于 2024 年授予 63 项 ADC 的审查资格,提供这些复杂混合检测的实验室几乎满负荷运转。.

免疫原性检测是另一个至关重要的高增长领域。随着8种新的细胞和基因疗法在2024年获得FDA批准,监测患者对这些外源病毒载体的免疫反应变得至关重要。作为行业风向标的药明康德报告称,截至2024年第一季度,其研发管线包含276种TIDES(肽和寡核苷酸)分子。这些先进疗法的庞大数量正推动生物分析服务市场向高度专业化、高灵敏度的平台发展,例如数字液滴PCR和先进质谱分析。.

推动这种消费的主要终端用户是谁?

制药和生物技术公司仍然是主要的终端用户,这主要得益于其向外包的战略转型。面对《通货膨胀控制法案》(IRA) 的压力以及优化研发支出的需要,申办方正在减少内部基础设施,转而选择合同研究组织 (CRO)。这一趋势在临床试验数量上显而易见;截至 2024 年 12 月,ClinicalTrials.gov 网站上注册的研究数量已达 563,083 项。对于大多数生物制药公司而言,自行管理如此庞大数量的研究的生物分析在财务上是不可行的。.

具体而言,“中型”和“新兴生物技术”领域是关键驱动因素。由于缺乏资金建造4万平方英尺的实验室,这些公司完全依赖外部合作伙伴。例如,ICON plc在2024年支持了1270项临床研究,涉及超过41.6万名患者。如果没有生物分析服务市场,这些规模较小的创新者将无法生成监管申报所需的数据。.

近期哪些发展重塑了市场格局?

目前,市场正经历一场大规模的基础设施“军备竞赛”,旨在实现检测能力的本地化。供应链中断使合同研究组织(CRO)意识到,靠近临床试验点至关重要。为此,Frontage Laboratories 于 2025 年 5 月在宾夕法尼亚州埃克斯顿开设了一座占地 46,300 平方英尺的全新 GMP 设施。仅该设施就新增了 9 套 GMP 检测室和 3 个分析实验室,直接缓解了美国国内的检测能力短缺问题。.

国际扩张同样迅猛。LabCorp于2025年将其新加坡工厂扩建至7300平方米,新增90个高技能岗位,以服务亚太地区。与此同时,药明康德于2024年5月在新加坡破土动工兴建新的研发中心。这些发展表明,生物分析服务市场正从集中式模式向区域中心模式转变,从而确保来自全球各地的试验样本无论产地如何,都能在24至48小时内得到处理。.

哪些是顶尖玩家?他们的主要产品是什么?

竞争格局主要由提供“端到端”解决方案的大型多元化合同研究组织 (CRO) 主导。主要参与者包括药明康德、LabCorp、ICON plc、Eurofins、Syneos Health 和 Frontage Laboratories。.

药明康德 在先进疗法领域规模领先。其TIDES业务预计2024年营收达58亿元人民币,并拥有高达493.1亿元人民币的庞大订单储备。药明康德提供一体化的研发和生产服务,简化了从实验室到临床的转化过程。

LabCorp 凭借其庞大的规模,在全球拥有800万平方英尺的临床前设施。其优势在于能够处理大规模的临床试验,并拥有超过4000名临床检测专业人员组成的团队。

ICON plc 凭借其深厚的科学实力脱颖而出,拥有一个包含1500种已验证检测方法的数据库,可随时投入使用。这使得申办方能够节省数月的研发时间。

Frontage Laboratories 专注于为复杂配方提供敏捷性和专业支持,其位于埃克斯顿的新工厂就证明了这一点,该工厂包括专门的高效无菌套件。

市场参与者之间是如何竞争的?

生物分析服务市场的竞争不再仅仅局限于价格,速度和科研人才也成为关键。“人才争夺战”异常激烈。例如,Syneos Health 拥有 25,000 名员工,而 Frontage 近期的扩张也创造了 100 个新的专业岗位。各供应商都在竞相聘请能够运行复杂流式细胞术和液相色谱-串联质谱 (LC-MS/MS) 分析所需的博士科学家。.

运营效率是另一大竞争领域。各公司都在大力投资,以减少产品线中的“空白期”。药明康德仅在2024年就成功新增了1000家客户,这得益于其严格的流程优化。此外,2024年FDA批准的50个产品中有47个按时完成了PDUFA审批,这迫使CRO公司必须严格按照监管时间表调整内部进度。那些错过截止日期的公司正在迅速失去市场份额,而那些拥有卓越运营能力的公司则被淘汰。.

主要趋势和未来机遇是什么?

最具盈利潜力的机遇在于罕见病与精准医疗的交叉领域。2024年,FDA批准的新药中有25种是针对罕见病的。这些项目通常采用生物标志物作为替代终点,因此生物分析实验室验证这些生物标志物的能力至关重要。.

另一个新兴趋势是生产与检测的整合。药明康德计划到2024年将其肽合成仪的产能提升至3.2万升,并预计到2025年达到10万升。通过控制生产环节,他们能够确保下游生物分析工作的顺利进行。.

此外,“可互换生物类似药”(例如2024年获批的Simlandi)的兴起,带来了新的检测要求。如今投资于高通量免疫原性筛选的利益相关者,未来将获得生物类似药的大部分收益。.

未来几年这个市场将走向何方?

展望未来, 生物分析服务市场 有望持续扩张。仅2024年第一季度,药明康德就将337个新分子纳入其研发管线,进入临床前阶段的工作量令人震惊。随着像Eurofins(该公司于2024年收购了Infinity Laboratories)这样的巨头继续收购专注于特定领域的专业实验室以填补技术空白,我们可能会看到进一步的整合。

最终,市场正朝着合作模式转变。随着制药公司比以往任何时候都更依赖数据来快速做出“继续/终止”的决策,生物分析实验室正从单纯的服务提供商转变为战略顾问。展望2025年,那些拥有最强大的基础设施、最深厚的人才储备和最先进的检测组合的企业将定义药物研发的未来。.

细分市场分析

基于细胞的检测:引领生物分析领域46.1%的市场份额

基于细胞的检测方法已稳居行业领先地位,占据生物分析服务市场46.1%的主导份额。其领先地位源于其提供生理相关数据的独特能力,而这对于现代药物发现和开发至关重要。该领域的强劲发展势头体现在创新浪潮中,仅2023年一年,全球就推出了超过2000种新的检测试剂盒。.

这些检测方法的应用十分广泛;目前已有超过1000家制药和生物技术公司将其整合到研发流程中,用于评估新疗法的疗效和毒性。日益增长的需求带动了服务行业的蓬勃发展,全球专业合同研究组织(CRO)的数量已超过800家。此外,学术界仍然是重要的贡献者,超过2000家机构将基于细胞的检测方法应用于基础研究和转化研究。全球有超过10亿慢性病患者,开发先进疗法的压力使得这些检测方法成为包含8000多种化合物的研发管线的核心。.

小分子药物:市场巨头,占据高达 55.4% 的市场份额

尽管生物制剂发展迅猛,小分子药物仍然主导着生物分析服务市场,占据超过55.4%的份额。这一细分市场的估值反映了其巨大的重要性,2023年全球小分子生物分析服务市场规模预计将达到约18.3亿美元。这些疗法的研发管线依然强劲,目前全球有超过1800种小分子候选药物正在进行临床评估。监管支持也与此相符;2023年,美国食品药品监督管理局(FDA)和其他监管机构批准了超过45种新的小分子疗法上市,进一步巩固了市场对这种疗法的持续依赖。.

小分子药物(通常分子量小于900道尔顿,且具有高细胞渗透性)的广泛应用毋庸置疑,在2023年占所有可用药物的70%。然而,其复杂的药代动力学和代谢过程需要精密的测试,涉及超过2500种生物分析方法。该领域也获得了大量投资,2023年专门用于小分子药物研发的资金超过1.2亿美元。为了支持这些投资,基础设施正在迅速扩展;2023年,实验室安装了超过1300台新的高分辨率质谱仪和液相色谱仪,以实现皮克级检测。因此,外包网络已发展到850多家合同研究组织(CRO),服务于一个包含350多种靶向治疗小分子药物的专业研发管线。.

制药和生物技术公司:主要催化剂,占据52.9%的市场份额

制药和生物技术公司是生物分析服务市场当之无愧的主导力量,占据了约52.9%的市场份额。它们的统治地位源于巨额的资金投入;2023年,这些公司在研发方面的总支出高达2000亿美元。这项投资支撑着庞大的全球研发管线,其中包括超过8000种候选药物。为了评估这些潜在疗法,仅在2023年,各公司就启动了超过5000项临床试验,所有这些试验都需要精准的生物分析策略来进行药代动力学和药效学建模。.

监管环境进一步强化了这一需求。FDA和EMA批准了100多种新药和生物制剂——几乎所有这些药物都需要进行详细的生物分析研究——这提高了测试标准。此外,目前有400多种基因和细胞疗法以及600多种靶向疗法正在研发中,这给行业带来了巨大的挑战。为了控制高昂的研发成本(平均10到15年耗资15亿美元),各公司正积极寻求外包服务。2023年,制药和生物技术公司在CRO服务上的支出超过8亿美元,以利用专业技术并加快研发进程。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

肿瘤学:占据市场32%以上的领先应用领域

2025年,肿瘤学成为最重要的应用领域,占据生物分析服务市场超过32.42%的份额。这一主导地位是对全球严峻健康危机的回应,癌症在2023年导致近1000万人死亡,新增确诊病例超过1900万例。庞大的病例数量推动了广泛的研发活动。乳腺癌患者最多,每年近203万人;其次是肺癌,每年新增病例220万例,死亡184万人。此外,结直肠癌新增病例190万例,前列腺癌影响着全球140万男性。.

治疗这些疾病的复杂性催生了对生物分析检测的巨大需求。2023年,全球肿瘤药物研发管线包含超过5000种处于不同研发阶段的药物。精准医疗领域的创新尤为强劲,超过1200种靶向疗法和免疫肿瘤疗法正在研究中,这需要复杂的方法来评估生物标志物和药物相互作用。这种向靶向治疗的转变使得2023年开展了超过500项基于生物标志物的临床试验。鉴于该领域的紧迫性和规模,当年肿瘤研究的总支出略高于500亿美元。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美凭借庞大的临床样本量和基础设施占据主导地位

预计到2025年,北美将占据生物分析服务领域45%的市场份额,这一地位得益于其无可比拟的临床试验生态系统。该地区的领先地位源于其庞大的研究活动密度,仅美国截至2024年12月就有162,904项临床研究正在注册。如此庞大的国内试验量为当地实验室提供了持续可靠的样本来源。此外,监管环境也起到了催化剂的作用;美国食品药品监督管理局(FDA)在2024年批准了50种新的分子实体,这立即引发了对上市后监测和药代动力学检测的下游需求。.

为了应对如此庞大的工作量,美国供应商积极扩建了实体设施。Frontage Laboratories 在宾夕法尼亚州开设了一座占地 46,300 平方英尺的 GMP 设施,BioAgilytix 在北卡罗来纳州投资 2000 万美元,这些都体现了资金涌入该地区的趋势。这些设施并非空壳,而是配备了处理全球 429,987 项干预性研究所需的设备,这些研究通常会将数据反馈给美国申办方,从而确保北美仍然是全球市场的中枢神经系统。.

亚太地区通过制造业一体化和战略中心夺取市场份额

紧随其后的是亚太地区,该地区正通过将生物分析与药物生产相结合,迅速扩大其影响力。以药明康德等巨头为首的中国,是这一增长的引擎。药明康德公布的数据显示,截至2024年底,其积压订单高达493.1亿元人民币,这证明全球赞助商正大力投资亚太地区的供应商。该地区的优势在于其在“TIDES”(肽类和寡核苷酸)领域的统治地位,仅药明康德一家就创造了58亿元人民币的收入。.

与此同时,新加坡已成为西方合同研究机构(CRO)的重要物流枢纽。LabCorp计划于2025年将其新加坡工厂扩建至7300平方米,容纳440名员工,这体现了其战略转型,旨在获取区域临床试验数据。通过在新兴市场附近提供低成本、高质量的检测服务,亚太地区正成功地将其制造优势转化为生物分析市场份额。.

欧洲通过专业科学人才和检测手段保持市场竞争力

欧洲之所以能保持其强大的市场地位,是因为它专注于高复杂性、专业化的科学服务,而非单纯追求数量。该地区的竞争优势在于其拥有大量专业人才,例如ICON plc,该公司在其网络中拥有超过580名生物分析专家。欧洲的实验室正日益成为检测方法开发的卓越中心;例如,ICON目前提供包含1500种已验证检测方法的数据库,使客户能够绕过漫长的开发阶段。.

市场整合进一步巩固了欧洲的地位。Eurofins计划于2024年战略性地新增100名员工,这凸显了该地区致力于提升员工队伍能力以满足复杂监管要求的决心。这种对科学严谨性的重视确保了欧洲仍然是免疫原性和生物标志物研究的首选目的地,这些研究需要深厚的专业知识。.

近期影响生物分析服务市场竞争格局的发展趋势

- Ardena Oss实验室正式投入运营 (2025年5月27日):在荷兰开设了一座占地3000多平方英尺的生物分析设施,配备液相色谱-串联质谱仪(LC-MS/MS)和用于小分子/大分子分析的Gyrolab系统,与阿森的现有实验室一起提升了临床试验能力。

- Celerion LabNotes增强版 (2025年5月6日):发布了升级版的生物分析数据管理软件,优化了工作流程、查询工具和安全性,可更快地处理药物开发数据。

- Svar Life Science与Lablytica达成合作 (2025年6月9日):宣布建立战略联盟,以扩展LC-MS/MS生物分析服务,提升复杂分子分析能力。

- Pace生命科学设施扩建 (2025年6月30日):在新罕布什尔州塞勒姆和明尼苏达州奥克代尔新增无菌灌装和分析能力,用于生物制剂和基因疗法,生产环境无RNase。

生物分析服务市场的主要参与者

- PPD公司.

- ICON Plc

- 查尔斯河实验室国际公司

- 科文斯公司.

- IQVIA

- Syneos Health

- SGS SA

- 毒液

- Intertek集团有限公司

- Pace 分析服务有限责任公司

- 东北生物实验室

- CD生物科学

- Eurofins Scientific SE

- 其他主要参与者

市场细分概述:

按测试类型

- 基于细胞的检测

- 病毒学检测

- 生物标志物检测

按分子类型

- 小分子生物分析

- 大分子生物分析

- 其他的

通过申请

- 肿瘤学

- 神经病学

- 传染病

- 胃肠病学

- 心脏病学

- 其他的

最终用户

- 制药和生物技术公司

- 合同研究组织

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |