全球碳化硼市场:按等级(磨料级、核能级和耐火材料级);最终用途(装甲和防弹材料、工业磨料、中子屏蔽(核反应堆)、屏蔽罩和面板、耐火材料及其他);物理形态(粉末、颗粒和膏状);区域——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年5月29日 | | 报告编号:AA0524842

市场概况

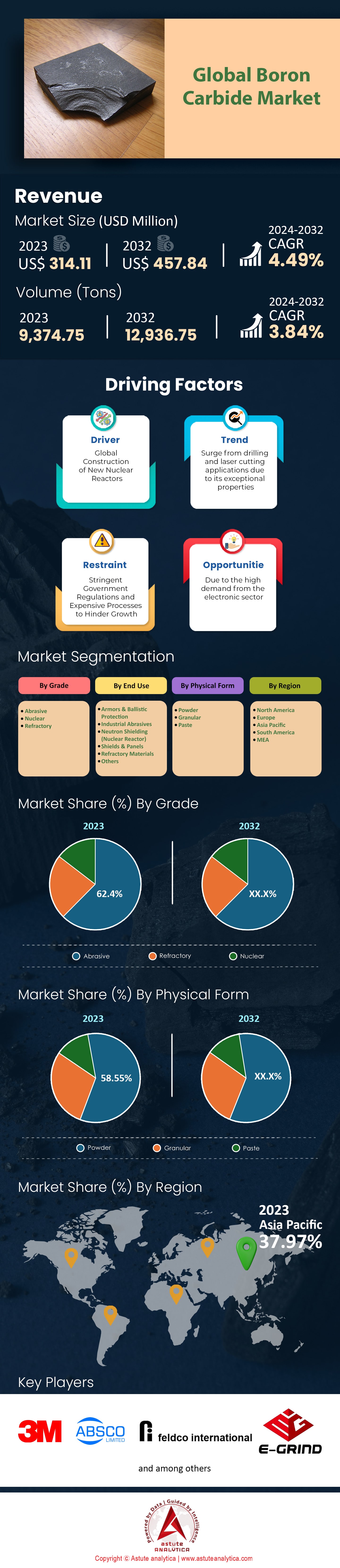

全球碳化硼市场价值为3.1411 亿美元,预计到 2032 年市场价值将达到 4.5784 亿美元,2024 年至 2032 年的预测期内,复合年增长率为 4.49% 。

碳化硼独特的性能和广泛的应用使其在众多领域的需求不断增长。其在核能领域的关键作用是推动碳化硼市场发展的主要动力之一。该产品因其吸收中子的能力而被广泛应用,从而提高了反应堆的安全性和效率。随着全球能源需求的增长,核工业也随之发展,预计对碳化硼的需求将进一步增加。碳化硼的主要应用领域是核反应堆,而核反应堆正是碳化硼的主要市场来源。此外,亚太地区新建核电站数量庞大,进一步推高了碳化硼的需求。例如,截至2025年,亚太地区约有140座运行中的核反应堆,另有35-40座正在建设中,并已确定将再建55-60座。.

由于碳化硼具有极高的硬度和轻质特性,国防和航空航天工业经常发现它非常有用。在现代军事行动中,轻质的防弹衣材料使碳化硼成为国防和航空航天应用的理想选择。 2023年,全球国防开支增长约2.8% 。国防开支的增长与对防护装备(包括车辆装甲)日益增长的需求直接相关,而这些装备也需要这种特殊的化合物。

工业领域对碳化硼市场的需求增长贡献显著,这主要体现在磨料、切削刀具、水射流切割机和喷砂喷嘴等设备的广泛应用。碳化硼能够在不改变工件几何形状的前提下实现高表面质量的加工,因此在适用的加工应用中也不可或缺。此外,汽车和航空航天工业对耐磨性的高要求也促使人们使用碳化硼等材料。.

推动经济增长的另一主要动力来自建筑业,尤其集中在包括中国、印度和日本在内的亚太地区国家。这些国家经历了快速的城市化进程和基础设施建设,从而导致对优质建筑材料的需求不断增长。而要满足这一需求,就必须考虑碳化硼在玻璃和陶瓷行业的应用,因为这些行业生产的建筑材料能够长期承受恶劣的环境条件。值得注意的是,由于该地区拥有强大的制造业基础和不断增强的国防能力,其碳化硼消费量占全球近50%。.

全球碳化硼市场的未来增长前景也可能源于制造工艺的技术进步,旨在提高产品质量标准,创新水平比以往更高,以及终端用户对优质高强度材料的偏好不断增强。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:国防、核能和航空航天行业的强劲需求支撑碳化硼市场保持稳定

国防、核能和航空航天工业正通过不断增加对碳化硼的应用来推动市场增长。例如,在防弹背心和装甲的生产中,碳化硼因其高硬度、低密度、优异的冲击波吸收性能以及即使承受剧烈冲击载荷或多次冲击循环也不会产生裂纹等优点,而被广泛应用于国防领域。此外,目前已制造出能够抵御速度高达每秒三千英尺弹丸的碳化硼板材,使其成为此类应用的理想材料。.

在控制棒和屏蔽材料中,碳化硼被大量用于快速吸收中子,防止其对周围环境造成进一步损害。碳化硼在核工业中发挥着重要作用,主要用作中子吸收剂,这进一步推动了碳化硼市场的发展。这主要归功于其高吸收截面面积,能够有效吸收裂变过程中释放的粒子。此外,在上述应用所需的适当条件下,仅由碳化硼构成的1平方厘米区域即可吸收高达10^21个中子/平方厘米。.

在航空航天工业中,轻质高强度部件(例如火箭发动机喷嘴)的需求日益增长。因此,市场对具有类似碳化硼(B4C)性能的材料有着迫切的需求,例如高比强度(强度重量比),其强度是钢的十到十五倍,远超钢材。由于工作环境的安全问题以及对性能的更高要求,这些行业对先进材料的需求也日益增加。因此,碳化硼市场正在蓬勃发展。碳化硼独特的性能组合使其成为各种高要求应用的理想材料,其莫氏硬度值高达9.5,熔点约为2763摄氏度,导热系数约为90-100 W/mK。.

趋势:对高级防护装备的需求不断增长

碳化硼市场的一大趋势是人们对精密防护装备的需求日益增长。由于全球安全问题日益突出,个人安全意识不断提高,对防弹背心、头盔和防弹插板等先进防护装备的需求也与日俱增。碳化硼硬度极高,远超其他用于制造这些装备的材料,同时又轻便,因此是理想的选择,因为它能够比其他材料更有效地抵抗各种冲击和穿透。此外,碳化硼防弹插板的重量比传统钢制防弹衣轻50%,却能够阻挡高速飞行的弹丸,例如突击步枪发射的7.62毫米

武装部队、警察部门和一般公共机构对更高质量的自卫装备的需求不断增长,导致该行业的生产率提高;军人现在配备了更现代化的防弹衣,车辆也安装了更坚固的装甲板,从而进一步推动了销售量的增长,极大地促进了碳化硼市场的增长趋势。.

由于武装冲突和恐怖主义行为日益增多,执法机构对防弹背心和头盔的需求量激增,推动了碳化硼市场的增长。碳化硼防弹衣能够保护穿着者免受美国国家司法协会(NIJ)3级威胁的伤害,包括步枪发射的穿甲弹。此外,平民百姓也开始意识到个人防护装备(PPE)的重要性,特别是那些生活或工作在危险区域或从事日常危险活动的人员,例如在战区进行报道的记者或在交战各方关系高度紧张时期执勤的安保人员。.

挑战:平衡碳化硼市场的供需

对于碳化硼市场的生产商而言,他们面临的主要问题是如何平衡供需。由于碳化硼在多个领域有着广泛的应用,且市场需求不断增长,生产商必须确保稳定的供应,同时还要控制生产成本并应对市场波动。碳化硼的生产过程通常采用高温合成方法,这可能耗能且成本高昂。合成碳化硼通常需要在2000℃以上的高温和1GPa以上的压力下进行。然而,即便如此,如果原材料(尤其是硼)供应不足该怎么办?值得注意的是,硼是一种相对稀有的元素,在地壳中的平均浓度仅为百万分之十。.

农业、陶瓷或玻璃等不同行业对硼的需求量不同,这可能导致供应瓶颈,从而影响包括BC5在内的硼化物市场价格。制造商认为,当务之急是找到可靠的原材料来源。此外,他们还应努力优化产品生产工艺,确保始终有充足的硼化物供应。同时,由于需求不断变化,定价也变得困难,因为人们无法确定不同数量硼化物在不同时间点的价格。这是因为此类市场存在诸多不确定因素,例如政府政策和技术变革,尤其对于那些仅将这些材料用于研发的客户而言更是如此。.

细分市场分析

按等级划分:磨料级碳化硼处于领先地位

由于其独特的性能和在众多领域的广泛应用,磨料级碳化硼的市场需求持续增长。目前,磨料级碳化硼已占整个市场的62.4%。其莫氏硬度介于9至10之间,非常适合研磨、抛光等用途。碳化硼广泛应用于需要高抗冲击性、耐磨性、高硬度、低导热性和耐磨损性的制造工艺中;因此,预计到2032年,该细分市场的复合年增长率将达到约4.69% 。

防弹背心和防护服在国防领域对碳化硼的需求量巨大,这已成为推动该行业增长的重要动力。目前,超声波钻孔和陶瓷板生产对磨料级碳化硼的需求可能强劲增长。在预测期内,磨料级碳化硼预计将以4.69%的最高复合年增长率,从而超越碳化硼市场的其他任何细分领域。

在建筑行业,碳化硼用于切割和抛光混凝土,其高硬度也使其在喷砂喷嘴或切割工具等耐磨应用中发挥着重要作用。此外,各国不断增长的国防预算以及先进装甲材料的采用等地缘政治因素也推动了这一趋势。持续的研发活动也进一步提升了碳化硼的需求,其重点在于先进陶瓷、电子、中子屏蔽等领域的新应用——所有这些因素共同作用,预示着未来几年对碳化硼磨料的需求将持续增长。.

按最终用途划分:碳化硼市场在工业磨料领域需求强劲

由于其极高的硬度,碳化硼常被称为“人造金刚石”,并作为一种工业磨料越来越受欢迎。事实上,工业磨料占全球市场收入的38.6%以上。凭借其耐久性和耐磨性,碳化硼能够保持某些应用所需的锐角和高尺寸稳定性。这种材料尤其适用于汽车和航空航天工业,因为它可以在不改变需要精确光滑平面的工件形状的情况下,实现高质量的表面光洁度。.

此外,浆料泵喷嘴、水射流切割机、喷砂设备、抛光机等设备都高度依赖碳化硼市场,因为这些设备都涉及通过磨损去除材料的工艺。这些工艺受益于碳化硼的耐磨性,其耐磨性优于除金刚石以外的任何其他磨料。因此,从事此类作业的机构能够提高效率,同时大幅节省资源。全球军工企业、国防机构和航空航天制造商对碳化硼的需求进一步推动了这一增长,他们需要硬度超过或等于氧化铝陶瓷的轻质装甲板,并且需要具备更高的抗超音速子弹穿透能力。.

制造业在技术进步中也扮演着重要角色。随着越来越多的行业寻求更高强度的优质材料,对碳化硼的需求将会增加,因此其产量也会相应提高。同样,能够承受工业冲击和磨损的新型磨料技术将会出现,这将进一步需要像碳化硼这样强度更高的化合物,从而进一步推高其需求,而且这种需求将持续存在,永无止境。.

按物理形态划分:粉末状碳化硼在碳化硼市场占据中心地位

从物理结构来看,粉末状产品占据市场主导地位,市场份额超过58.5%,预计未来几年也将以4.66%的最高复合年增长率增长。粉末状产品的需求主要源于其优于膏状或颗粒状等其他形态的多功能性和高效性。其主要优势之一是粒径均匀,从而确保在不同应用中性能一致。这种一致性对于精密制造至关重要,因为任何偏差都可能导致产品质量不达标。.

碳化硼粉末可进行非常精确的控制,并可根据特定需求进行调整,因此在对性能要求严格的行业中备受青睐。在磨料行业,这种粉末能够提供一流的表面光洁度,同时最大限度地减少材料浪费。由于其颗粒细小且均匀一致,因此能够实现更顺畅的研磨、抛光和打磨工艺。这意味着全球磨料市场规模将达到399亿美元(2022年),并将高度依赖碳化硼等材料,预计到2032年将以5.5%的复合年增长率。粉末的高效性和有效性使其能够实现所需的表面性能,因此被广泛应用于各个领域。

在先进陶瓷和耐火材料中,碳化硼粉末的使用显著提高了材料的硬度、耐磨性和热稳定性。这些特性对于全球先进陶瓷市场至关重要,预计该市场将以6.2%的复合年增长率。这在航空航天和国防工业中尤为关键,因为这些行业对材料性能的要求非常严格,从而推动了碳化硼市场的发展。

碳化硼粉末因其易于操作和精确计量,在核技术领域得到广泛应用。这种化合物作为中子吸收剂有着广泛的应用,例如用于控制棒或屏蔽材料。目前全球有超过450座反应堆在运行,另有50座反应堆正在建设中,因此对可靠的中子吸收剂的需求量巨大。碳化硼粉末的细颗粒尺寸有助于提高压实度和均匀性,这对于提高反应堆各层面的安全性和效率至关重要。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

亚太地区在碳化硼生产和消费中的主导地位

亚太地区占据了全球超过50%的碳化硼市场份额,并贡献了超过37.97%的市场收入。中国制造业占全球制造业产出的25%,而印度工业部门的蓬勃发展是该地区取得成功的关键因素。此外,全球60%的人口居住在亚太地区,人均收入的不断增长带动了对高性能磨料和先进陶瓷等碳化硼消费品的需求,因此,像中国(28%)、印度尼西亚(7%)和日本(6%)这样的亚太国家不仅成为全球碳化硼行业的生产中心,也成为消费中心也就不足为奇了。丰富的自然资源、强劲的经济政策、快速的技术进步以及蓬勃发展的工业,使得亚太地区在碳化硼商业机遇方面极具吸引力;澳大利亚也是其中之一。.

中国和印度的碳化硼市场拥有丰富的硼矿储量,这些硼矿是生产碳化硼所必需的。例如,中国拥有全球约32%的硼储量,并通过原材料自给自足确保了持续供应,从而降低了对进口的依赖;而印度的大量硼矿藏则为这些供应链提供了支持,使生产成本更低、更可靠。.

城市化推动了亚太地区对先进材料的需求,该地区GDP平均增速超过6.1%,仅次于南美。此外,制造业产出占全球总产出的五分之四以上,这刺激了汽车行业的需求,尤其是航空航天和国防领域,因为交通运输是这些领域的关键组成部分,需要大量先进材料,例如航天飞机等,而碳化硼在其中也发挥着至关重要的作用。.

中国启动了“中国制造2025”计划,旨在通过创新提高自主研发能力,目标是使自主发明产品数量增长70%。同样,印度也希望到2025年,其制造业占GDP的比重能够达到四分之一,这是“印度制造”计划的一部分。这些政策将推动国内对碳化硼等先进材料的需求,同时也将鼓励国内生产和研发投资,从而促进碳化硼市场的增长。.

强劲的国防开支和关键港口的存在塑造了亚太地区在碳化硼市场的主导地位

在亚太地区,航空航天和国防领域是碳化硼的主要消费行业。日本2023年的国防开支增长了16%,总额达到476亿美元;而印度同期国防预算增长了约4.2%,仅当年就达到了836亿美元。由于轻质高硬度装甲具有极佳的防护性能,能够有效抵御子弹等攻击,因此两国都成为了碳化硼的主要买家。这也使得两国对能够及时交付订单并挽救生命的制造商提出了更高的产品需求,这无疑是一项巨大的成就。.

亚太地区拥有众多港口和贸易路线,便于包括碳化硼在内的各种商品的进出口,而碳化硼正是当今世界经济所需的重要原材料之一。例如,中国作为全球最大的碳化硼供应国之一,得益于其与日本建立的完善贸易网络,从而实现了高效的供应链管理;仅去年一年,中国就向全球市场出口了约1200吨碳化硼。.

亚太地区每年1.7万亿美元的基础设施建设需求推动了对建筑材料和先进陶瓷的需求,而碳化硼的特性也使这两种材料受益。这清楚地表明,这些国家已将现代化作为优先事项,通过对经济的大规模投资来实现这一目标,同时确保其长期可持续发展。.

全球碳化硼市场主要参与者

市场细分概述:

按年级

- 磨料

- 核

- 耐火

按最终用途

- 装甲和弹道防护

- 工业磨料

- 中子屏蔽(核反应堆)

- 防护罩和面板

- 耐火材料

- 其他的

按物理形式

- 粉末

- 粒状

- 粘贴

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |