市场概况

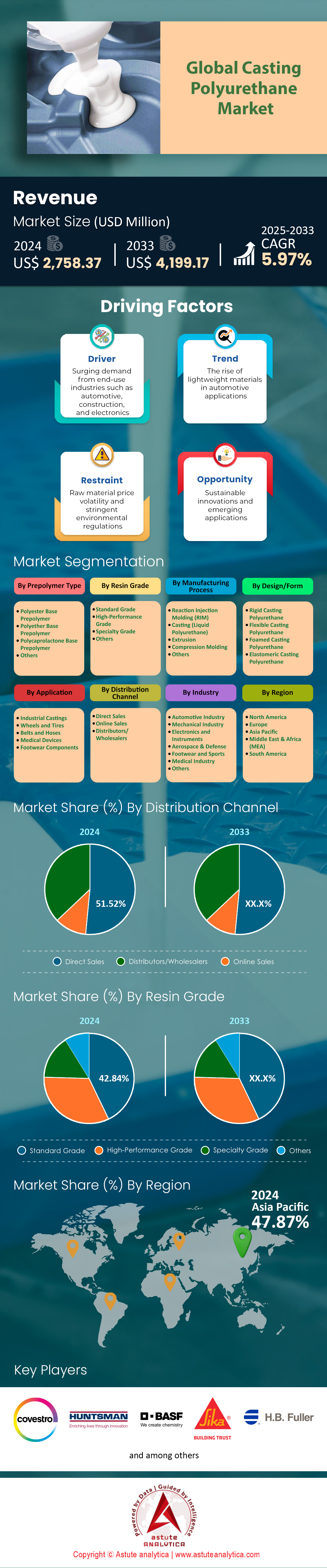

2024 年聚氨酯浇注市场价值为 27.5837 亿美元,预计到 2033 年将达到 41.9917 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 5.97%。.

受工业生产韧性、基础设施更新和交通电气化等因素的推动,浇注型聚氨酯市场在2023年和2024年初加速增长。根据聚氨酯制造商协会和科思创的数据显示,2023年热浇注和冷浇注弹性体系统的出货量超过88万吨,同比增长5.8%;预计2024年将保持类似的个位数中段增长,因为中国、美国墨西哥湾沿岸地区和东北亚地区的产能增长将与市场需求同步。MDI基低游离单体预聚物——尤其是PTMEG-MDI准预聚物——目前约占市场份额的三分之二,因为它们既满足日益严格的暴露限值(游离MDI含量<1%),又具有高撕裂强度和耐水解性。TDI和ADI化学品继续服务于高回弹或超耐磨等特定应用领域,但投资方向显然集中在采用生物基多元醇的新一代MDI系统上。.

采矿业的蓬勃发展、散装物料搬运和仓储自动化活动的增加,带动了筛网、输送机裙板、叉车轮胎、AGV轮和机器人夹爪垫等产品的强劲需求,这些产品共同构成了浇注聚氨酯市场最大的单一需求板块。汽车NVH部件、悬架衬套和电池组保护层是第二大增长引擎,因为电动汽车组件更倾向于使用轻质、减震的弹性体而非金属橡胶混合材料。鞋类中底、船用护舷和油气管道清管器等产品也占据了高销量市场。中国、美国、德国、日本和韩国是主要的生产国,它们都拥有完善的MDI产能和专业的代工生产能力。科思创、万华化学、巴斯夫、亨斯迈和朗盛是全球预聚物和固化剂的主要供应商,而Era Polymers、Trelleborg和Chemline等区域配方商则根据当地规格定制产品等级。在树脂领域,硬度可调的醚类树脂(70–95 A)占据主导地位,但酯类树脂和硬度为 60–62 D 的树脂增长速度最快。带有不含双酚A的环氧酚醛内衬的金属盖仍然是罐头瓶的主要材料,这限制了浇铸聚氨酯树脂在该领域的有效渗透。.

展望未来,脱碳正在重塑浇注聚氨酯市场:电气化采矿车队和自动化仓库需要更高比例的再生材料弹性体,而欧洲REACH法规对微塑料的限制正在加速低磨损等级材料的采用,以减少颗粒脱落。数字孪生技术和现场3D打印浇注树脂正在缩短原型制作周期,而计划于2025年实现商业化的生物循环MDI产品可能会重新定义采购策略,推动整个行业向循环价值主张迈进。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:监管政策转向低游离单体预聚物加速了全球范围内的替代产品采购。

在聚氨酯浇注市场,欧盟2023年8月更新的REACH法规将专业用途的游离单体MDI和TDI的含量上限设定为0.1%,并强制要求每年处理超过1公斤二异氰酸酯的操作人员接受强制性培训。据欧洲二异氰酸酯和多元醇委员会估计,到2024年1月,约有68%的欧洲代工浇注商已转向低游离(LF)或准预聚物体系,高于2021年的41%。北美也紧随其后:美国职业安全与健康管理局(OSHA)拟对Z-1表进行更新(预计于2024年第四季度发布),其中引用了美国政府工业卫生学家协会(ACGIH)制定的TLV-TWA值为0.001 ppm,这促使一级矿业、石油天然气和物料搬运设备原始设备制造商(OEM)重新制定规范。最终结果是各方争相淘汰传统的高单体含量弹性体。科思创的 Adiprene LF、亨斯迈的 VIBRATHANE MDI-LC 和万华的 WANNATE LF 生产线在 2024 年初的产能利用率均超过 90%,而海湾沿岸和长江三角洲的分销商累计出货 172 千吨 LF 热铸预聚物,约占全球热铸总量的 62%。.

这项监管举措直接释放了浇注聚氨酯市场的替换需求。用户不能简单地对现有部件进行改造;整个配方——包括预聚物、固化剂和加工助剂——都必须进行调整,才能将MDI含量控制在0.1%的阈值以内,这促使筛板、叉车轮胎、管道清管器和船用护舷等产品出现新的订单。例如,智利和西澳大利亚的大型矿业公司将原定于2025年的内衬更换计划提前至2024年,以降低合规风险,从而使该地区的浇注聚氨酯需求同比增长9%。此外,低氟化物(LF)系统通常需要支付5-10%的溢价,但其较低的工作场所风险记录使保险公司能够降低责任附加费——这一投资回报率在企业高管的资本支出审查中日益受到重视。亚太地区在MDI反向一体化方面的领先地位进一步促进了这一过渡:万华宁波生产线和巴斯夫重庆工厂均于2023年底投产了定制的低氟化物反应器,确保了全球供应的稳定性。总体而言,这些举措预计将推动低熔点弹性体渗透率在 2025 年达到热浇注弹性体吨位的 75%,从而重塑浇注聚氨酯市场中每个利益相关者的采购策略。.

趋势:生物基MDI整合旨在减少聚氨酯弹性体产品组合中的碳排放

欧盟《化学、化学和结构指令》(CSRD)和加州SB-253法案下的脱碳目标,迫使制造商和分销商量化每公斤浇注聚氨酯(PU)从摇篮到大门的排放量。因此,生物基和生物循环型MDI产品已从浇注聚氨酯市场的试点阶段转向主流。科思创于2024年3月开始从其布伦斯比特尔工厂交付经ISCC PLUS认证的生物基MDI(生物碳含量至少25%),巴斯夫安特卫普工厂随后也推出了Lupranat BM产品,该产品经证实可使浇注聚氨酯市场每吨二氧化碳当量排放量减少60%。ChemAnalyst的最新数据显示,生物基MDI的出货量在2023年同比增长40%,达到3.5万吨,这主要得益于汽车NVH部件、自动化仓库轮和海上电缆保护壳等行业的应用——所有这些行业都受到严格的范围3审查。重要的是,机械性能不再是一种权衡:基于 PTMEG 的生物 MDI 系统现在可达到 500% 的断裂伸长率和 45 kN/m 的撕裂强度,确保它们满足重型矿业公司和物流 OEM 所要求的严格的 DIN 53504 标准。.

OEM厂商的可持续发展评分卡正逐步渗透到供应链的各个环节,迫使代工铸造商和分销商必须储备生物基MDI库存,否则将面临被排除在投标之外的风险。一个显著的例子是丰田物料搬运公司2024年发布的规范,该规范要求其瑞典工厂供应的所有驱动轮弹性体中可再生成分必须达到15%或以上——这一转变立即推动北欧地区对生物基热浇注系统的需求增长了12%。与此同时,亚洲正在缩小差距:万华集团在其烟台工厂推出了WANNATE BMB,产能为8万吨/年,目标客户包括东盟鞋模制造商和中国输送带制造商。在采购谈判中,生物基MDI的价格比化石基MDI高出6-8%,但许多买家通过欧盟排放交易体系(EU ETS)的减免和更高的ESG评级来抵消成本。预计到2024年底,混合型“即用型”配方——将30%的生物基MDI与再生多元醇混合——将获得市场认可,从而使浇注聚氨酯市场稳步迈向低碳发展轨道。.

挑战:MDI原料价格波动剧烈,挤压中型代工铸造厂的利润空间

由于浇注聚氨酯市场与苯和苯胺的密切关联,MDI价格波动一直是困扰市场的一个难题,但2023年至2024年的波动尤为剧烈。标普全球商品洞察报告显示,亨斯迈公司位于路易斯安那州盖斯马的工厂在2023年10月发生的计划外停产,加上欧洲能源成本飙升,导致现货聚合物MDI报价在短短六周内上涨了22%。中型代工浇注商——通常每年通过浮动合约采购500至2000吨MDI——缺乏跨国公司所拥有的对冲工具;其可变成本占销售额的比例从52%跃升至65%,导致2024年第一季度的平均EBITDA利润率从上年同期的14%降至7%。许多企业采取的应对措施是延长交货期或强制执行 90 天的价格调整条款,但这些措施只能部分缓解冲击,从而引发了欧洲鲁尔区和美国中西部地区的整合讨论。.

尽管浇注聚氨酯市场预计将有新增产能投入使用——万华的烟台40万吨/年产能扩容项目和巴斯夫的湛江30万吨/年生产线均计划在2024年前逐步投产——但由于物流中断推高了到岸成本,区域间供需不平衡的局面依然存在。例如,2024年2月,红海航线改道导致运往地中海港口的MDI运费增加了140美元/吨,抵消了理论上的供应过剩。分销商正在探索联合采购联盟和与指数挂钩的长期合同,以恢复价格的可预测性;科思创已试行了一种与苯-CFR亚洲价格挂钩的季度定价公式,并加上固定的转化率差价,其试点阶段吸引了六家欧洲加工商参与。此外,一些代工铸造商正在尝试使用TDI/ADI混合树脂或纳米二氧化硅增韧环氧树脂混合物,以减少其产品组合中MDI的使用,但此类替代方案很少能达到矿山筛板或叉车轮胎所需的耐磨性。最终,持续的价格波动可能会加速垂直整合,促使分销商收购铸造厂并确保树脂的销售,从而重塑聚氨酯铸造市场的竞争格局。.

细分市场分析

按预聚物类型

预计到2024年,聚酯基预聚物将占据浇注聚氨酯市场38.26%的份额,因为其分子骨架为配方师提供了醚类或己内酯类替代品无法比拟的机械强度、耐磨性和成本效益的均衡组合。酯键赋予其高内聚能密度,在中等异氰酸酯指数下可达到邵氏硬度80-95A,是筛网、叉车轮和油气管道清管器的理想材料。与此同时,全球己二酸供应过剩,加上亚洲BDO现货价格下跌,使得原料成本同比下降了11%,即使MDI价格波动挤压了今年中型代工浇注企业的利润空间,聚酯基预聚物仍能保持价格竞争力。.

优异的耐久性能进一步巩固了聚酯的领先地位。特瑞堡公司于2024年第二季度进行的ASTM D471膨胀测试表明,酯类热铸弹性体在柴油-生物燃料混合物中运行1000小时后仍能保持92%的拉伸强度,比醚类同类产品高出8%。酯类产品在浇铸聚氨酯市场也受益于纳米填料分散技术的进步;亨斯迈公司2024年推出的Vibrathane 8000系列产品可原位分散2%的表面改性二氧化硅,在不增加粘度的情况下将抗切割性能提高25%,这一突破对于动态矿用筛网至关重要。环境耐久性问题历来是酯类产品在潮湿热带地区应用的主要障碍,但科思创公司今年推出的新型碳二亚胺稳定剂可将水解降解降低一半,从而为东南亚输送机应用开辟了新的机遇。供应链整合也是聚酯预聚物区别于竞争对手的优势之一。中国烟台万华于 2024 年 1 月投产了一条年产 20 万吨己二酸酯聚酯生产线,与 MDI 综合体垂直连接,将生产脚轮的交货时间从八周缩短至四周。.

按树脂等级

标准树脂等级,包括邵氏硬度 80-90 A 的热浇注配方,搭配 MOCA 或 MBCA 固化剂,在 2024 年将占据浇注聚氨酯市场 42.84% 的份额,因为它们兼具优异的性能和简便的加工工艺。其粘度特性(通常在 80°C 时为 1500-2000 cP)与目前仍占据 70% 装机容量的传统齿轮泵计量管线相匹配,使制造商无需为高填充或快速凝胶体系所需的动态混合头投入资本支出。此外,全球认证数据库收录了超过 2500 种针对这些化学成分优化的传统模具,这使得三大洲的售后轮毂和衬套生产商能够立即重复使用模具,加快生产周转速度,并降低废品率。.

成本可预测性巩固了标准级聚氨酯在浇注聚氨酯市场的主导地位。原料采用上海、安特卫普和弗里波特等世界级工厂生产的大批量芳香族聚酯多元醇和聚合MDI,即使特种预聚物批次面临配额限制,也能确保稳定的供应。ICIS交易数据显示,2023年1月至2024年2月期间,标准级树脂的平均合同价格波动仅为6%,而高回弹体系的波动幅度则高达15%,从而保障了分销商的利润。同样重要的是,大多数下游用户——叉车OEM厂商、砂筛制造商和船用护舷模具制造商——对产品的磨损率要求均符合ISO 4649标准,而标准级产品完全能够满足这一要求,从而避免了在地理位置分散的生产集群中,高性能或生物基替代品通常需要经历的高昂的重新认证周期。.

按行业

汽车行业仍然是浇注聚氨酯市场最大的终端用户,市场份额超过30.06%,这主要得益于电气化和轻量化的迫切需求。去年,全球电池电动汽车产量增长了38%,从而提高了对高介电常数浇注聚氨酯封装材料的需求,这些材料能够保护800V电力电子设备免受石块冲击。与此同时,根据Stellantis公司2024年4月的采购报告,NVH工程师正在用浇注聚氨酯替代金属粘合橡胶,用于缓冲块和副车架衬套,从而实现12%的重量减轻和20%的耐久性提升。这些设计采用MDI/PTMEG醚预聚物,可在-40°C下保持回弹韧性,这对于斯堪的纳维亚半岛的冬季测试至关重要,因为在目前的低温循环道路载荷下,传统弹性体容易过早疲劳。.

电动汽车领域的热管理挑战进一步加速了浇注聚氨酯市场的发展。添加六方氮化硼的浇注聚氨酯灌封胶导热系数高达 4.0 W/mK,同时保持 180% 的延伸率,性能优于在振动下会发生蠕变的硅凝胶。比亚迪 2024 款汉轿车在其电池冷却板中集成了此类材料,在 WLTP 循环测试中将模块温差降低了 6 °C。此外,聚氨酯封装的逆变器电抗器取代了环氧树脂电抗器,因为其较低的玻璃化转变温度可避免在快速充放电过程中产生微裂纹。供应链的响应速度至关重要;万华重庆工厂目前可提供一周内交付的定制低粘度体系,使博世等一级供应商能够满足多个全球平台的快速交付标准作业周期 (SOP) 里程碑要求。.

通过申请

2024年,工业铸造占据聚氨酯铸造市场37.68%的份额,这主要得益于采矿、散装物料处理和可再生能源基础设施等领域重型机械的全面升级。全球铜精矿处理量(磨损件需求的风向标)同比增长8%,刺激了水力旋流器衬板和滚筒筛的紧急订单。西门子2024年数字化矿山研究表明,自动化运输系统使车轮装载循环次数增加了1.6倍,因此需要将聚氨酯垫的更换周期从12周延长至8周。与此同时,丹麦和青岛的海上风电基础建设场地需要使用能够耐受300℃高温放热灌浆固化的铸造聚氨酯模具嵌件,而这一市场此前一直由成本高昂的机加工聚四氟乙烯(PTFE)部件满足。.

在聚氨酯浇注市场,工业浇注件的生命周期经济效益显著优于聚氨酯浇注件。力拓集团奥尤陶勒盖矿坑于2024年3月发布的内部数据显示,聚氨酯泵定子的平均故障间隔时间延长至4200个运行小时,是橡胶定子的两倍,每台泵可节省18000美元的停机成本。亚马逊机器人工厂也出现了类似的投资回报率案例,其聚氨酯浇注驱动轮的滚动阻力降低了20%,从而减少了电池更换频率。至关重要的是,工业买家通常签订一揽子合同,这确保了树脂制造商和分销商的采购量可预测性。这种可预测性使生产商能够以最佳利用率运行反应器,分摊固定成本,从而将研发资金用于开发耐高温和导电型聚氨酯产品。技术融合加速了工业浇注件的普及。SKF的Enlight平台推广了与物联网传感器集成的数字孪生技术,该技术可将实时磨损数据传输给浇注机,从而实现预测性更换计划和批次定制。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区:快速工业化巩固其在浇注聚氨酯市场的领导地位

据Astute Analytica的追踪数据显示,亚太地区在2024年将占据全球浇注聚氨酯市场略高于47%的份额。该地区今年的热浇注和冷浇注系统消耗量估计为41.5万吨,同比增长6.2%。中国、韩国和日本是该地区三大生产国,凭借宁波、丽水和新居滨的MDI一体化生产基地,三国合计供应了该地区近72%的产量。亚太地区的领先地位得益于多项结构性利好因素。首先,亚洲控制着全球三分之二的矿用筛网和输送机制造市场;仅中国散装物料处理出口在2023年就增长了11%,推动了80-95A聚酯预聚物的大量需求。其次,根据DHL供应链的数据,东盟的仓储自动化项目——从新加坡樟宜机场到印尼的Tokopedia大型仓库——额外产生了3800万个聚氨酯轮毂和驱动轮胎。第三,宝辰、安踏等区域鞋业巨头共计浇注了1.2亿双聚氨酯中底,充分利用了轻质醚类弹性体的优势。具有竞争力的原料价格进一步推动了增长:万华化学新建的年产40万吨烟台MDI生产线和LG化学的己二酸酯生产线使树脂交付成本较欧洲降低了9%,巩固了亚太地区在浇注聚氨酯市场的领先地位。.

北美:一体化供应链支撑不断增长的浇铸聚氨酯需求

预计到2024年,北美将占据约23%的市场份额。北美凭借其在浇注聚氨酯市场垂直整合的供应链、丰富的矿业资源以及蓬勃发展的电商物流中心,支撑着市场需求。今年,北美地区加工了约20.3万吨浇注聚氨酯,其中美国占82%,加拿大和墨西哥紧随其后。工业铸件占据主导地位:输送机裙板、滚筒筛衬板和压裂泵定子合计占树脂出货量的44%,这主要得益于美国铜产量增长7%以及二叠纪盆地完井量创纪录的14%的增长。与此同时,亚马逊机器人、沃尔玛和DHL等公司的自动化仓库项目需要超过1200万个AGV和分拣轮——这些部件必须符合美国职业安全与健康管理局(OSHA)即将实施的0.1%游离MDI阈值,这加速了亨斯迈位于盖斯玛和科思创位于贝城工厂的低游离单体预聚物的订单量。成熟的回收基础设施也起到了帮助作用:俄亥俄州的 Evocycle CQ 试点生产线将 15% 的化学回收原料混合到标准树脂等级中,符合美国证券交易委员会气候规则披露要求,并巩固了北美在浇注聚氨酯市场的稳健地位。.

欧洲:监管压力推动创新型循环浇铸聚氨酯战略向前发展

欧洲市场份额虽仅占18%至19%,但仍是可持续浇注聚氨酯市场解决方案的技术孵化器,发挥着至关重要的作用。该地区年消费量接近16万吨,主要产自德国、比利时和西班牙。巴斯夫位于安特卫普的工厂和科思创位于布伦斯比特尔的工厂供应低游离二异氰酸酯和生物基MDI。2023年8月生效的REACH法规对游离二异氰酸酯含量设定了严格的限制,将游离二异氰酸酯含量上限设定为0.1%,并强制要求运营商进行认证。这些限制促使低游离二异氰酸酯预聚物在12个月内增长了25%。与此同时,欧盟即将出台的微塑料指令和CSRD指令刺激了对耐磨酯纳米复合材料和ISCC PLUS认证生物基MDI的投资。沃尔沃、Stellantis和西门子等公司已在2026年的采购中明确规定可再生材料含量需达到25%以上。工业应用依然十分可观——钢铁厂溜槽衬里和海上风电模具嵌件占区域需求的37%——但汽车NVH部件的增长速度最快,同比增长9%,这主要得益于电动动力系统对轻质、低噪音弹性体的需求。比利时的PUR-Loop和德国的RePUval项目实施了完善的回收机制,目前每年回收8000吨聚氨酯,凸显了欧洲正向循环经济、创新驱动的聚氨酯铸造生态系统转型。.

浇注聚氨酯市场的主要参与者

- 科思创股份公司

- 亨斯迈公司

- 巴斯夫股份公司

- DSM工程材料

- 西卡股份公司

- HB Fuller

- 万华化学集团有限公司.

- 三井化学株式会社.

- 聚氨酯产品有限公司

- 路博润公司

- 赢创工业集团

- 道琼斯

- 阿泽利斯

- 沙特基础工业公司

- 维塔集团

- 其他主要参与者

市场细分概述

按预聚物类型

- 聚酯基预聚物

- 聚醚基预聚物

- 聚己内酯基预聚物

- 其他的

按树脂类型

- 标准级

- 高性能等级

- 特种级

- 其他的

通过制造工艺

- 反应注射成型(RIM)

- 浇注(液态聚氨酯)

- 挤压

- 压缩成型

- 其他的

设计/形式

- 刚性浇铸聚氨酯

- 柔性浇铸聚氨酯

- 泡沫浇注聚氨酯

- 弹性浇注聚氨酯

通过申请

- 工业铸件

- 车轮和轮胎

- 皮带和软管

- 医疗器械

- 鞋类部件

通过分销渠道

- 直销

- 在线销售

- 分销商/批发商

按行业

- 汽车行业

- 机械工业

- 电子与仪器

- 航空航天与国防

- 鞋类和运动

- 医疗行业

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |